Документированная информация (документ) 51 Документооборот 51 Документы комбинированные 51 Документы накопительные 51 Документы оправдательные (исполнительные) 51 Документы первичные 51 [c.222]

Выдача наличных денег производится по расходным кассовым ордерам, подписанным руководителем и главным бухгалтером. В ордере указывается назначение выдачи и ее основание. Кассовые ордера представляют собой унифицированные документы, комбинированные по содержанию, так как в ордере сочетается распорядительный, исполнительный и документ бухгалтерского оформления (указываются корреспондирующие счета). [c.322]

Классификация бухгалтерских документов — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные признаки. По назначению бывают распорядительные документы, оправдательные документы, комбинированные документы и документы учетного оформления. По порядку составления они подразделяются на первичные документы и сводные документы. В зависимости от порядка отражения хозяйственных операций они могут быть разовыми документами и накопительными документами. По месту составления различают внутренние и внешние документы. Внутренними являются документы, составленные в данном предприятии. Внешние документы поступают от других предприятий (счета поставщиков, выписки из расчетного счета в Госбанке и др.). По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты (см. Реквизиты документов) и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным, [c.62]

Документы комбинированной формы характеризуются принципами построения (анкетной и зональной, анкетной и табличной). [c.149]

Рис, 5.3. Макет первичного документа комбинированной формы [c.121]

В целях определения фактических материальных и трудовых затрат, относящихся к конкретному заказу, некоторые предприятия используют комбинированные первичные документы, отражающие движение сырья, материалов внутри цеха. Учетные процедуры начинаются с нулевого уровня управления, т. е. с места возникновения информации. В первичных документах сочетается отражение фактического и нормативного расхода материалов, выявление отклонений от действующих изданный период времени норм, оперативное планирование и учет выработки бригадами годной и забракованной продукции, начисление заработной платы за годную продукцию, сданную на склад ПДО, в цеховую кладовую или переданную другой бригаде, другому цеху, а также учет поступления полуфабрикатов на склады и в кладовые и учет движения полуфабрикатов внутри цеха. [c.195]

Комбинированный первичный документ на базе применяемого рабочего наряда представлен на с. 196-197. До начала смены мастер, исходя из планового задания бригадам и технологических карт раскроя, указывает в средней части рабочего наряда количество запуска по видам заготовок, их код, размер, наименование материала, его номенклатурный номер, вес детали, заготовки по норме. [c.195]

Самым распространенным транспортным документом является коносамент, причем в аккредитиве может быть указано, разрешена ли отгрузка либо перегрузка товаров. Может быть представлен комбинированный транспортный документ, покрывающий несколько видов транспорта. [c.734]

По назначению бухгалтерские документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления и комбинированные. [c.148]

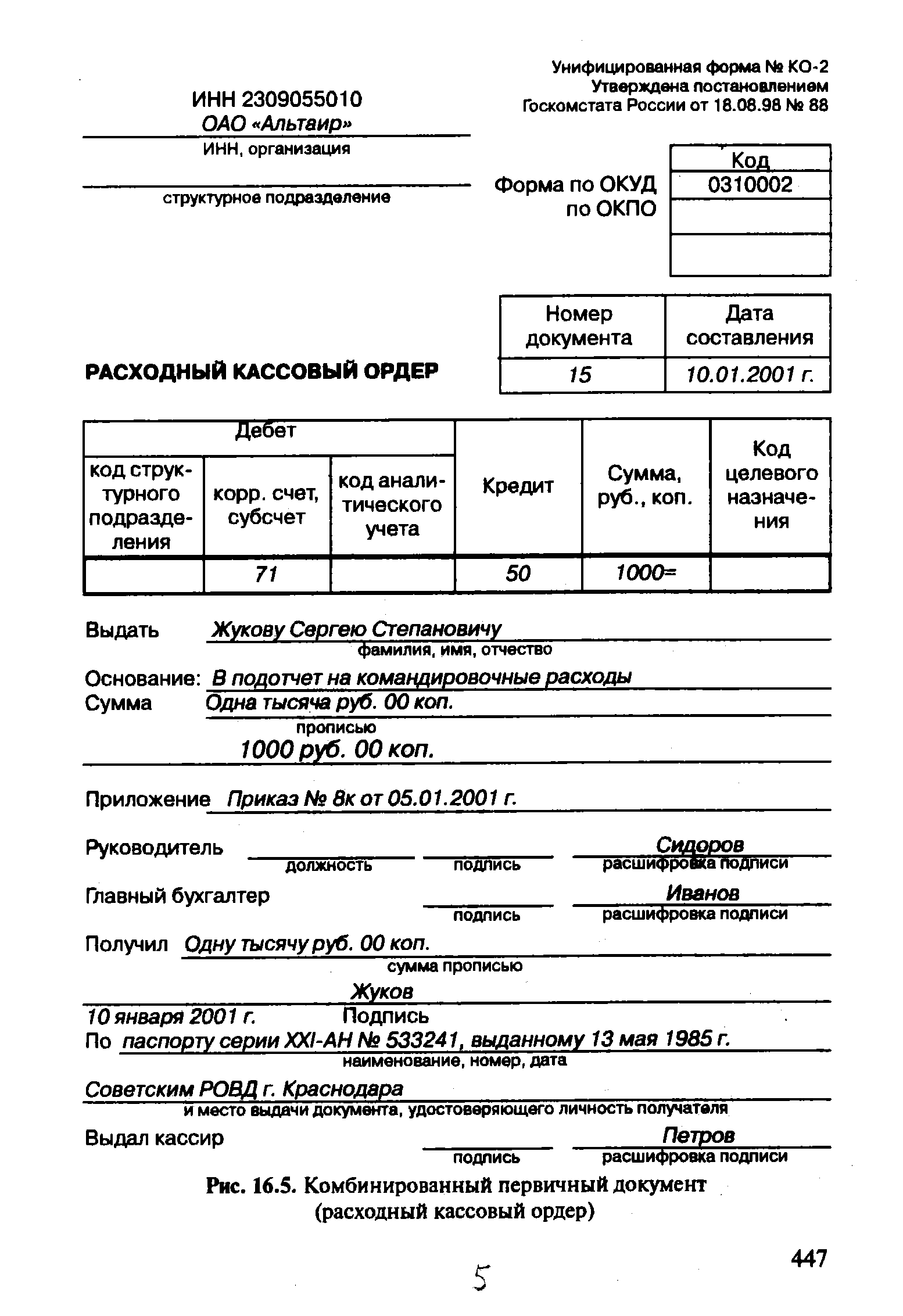

Комбинированные документы содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Например, расходный кассовый ордер содержит распоряжение о выдаче денег, подтверждает получение денег (исполнение операции) и содержит корреспондирующий счет с кредитом счета Касса . [c.148]

В других организационных формах хронологическая запись отсутствует и данные из первичных документов переносятся непосредственно в регистры систематической записи (в ведомости или на счета). В третьих — первичные данные заносятся в комбинированные регистры, сочетающие признаки хронологических и систематических регистров. Регистрация счетных записей в классической процедуре бухгалтерского учета осуществляется на этапе журнал. [c.275]

По назначению документы подразделяются на организационно-распорядительные, оправдательные, бухгалтерского оформления и комбинированные. [c.441]

| Рис. 16.5. Комбинированный первичный документ (расходный кассовый ордер) |  |

Отмеченные достоинства комбинированных документов делают их весьма распространенными в практике бухгалтерского учета. [c.109]

Форма комбинированного документа — авансового отчета приведена на с. 116—117. [c.115]

Комбинированные документы одновременно выполняют функции распорядительных и оправдательных, оправдательных и бухгалтерского оформления. Например, расходный кассовый ордер в первой части содержит распоряжение о выдаче денег, а во второй оформляется выдача денег, подтвержденная подписями получателя и кассира накладная на отпуск материальных ценностей содержит в себе распоряжение отпустить материалы со склада в цех, а также оформление фактической выдачи и т.д. [c.146]

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые отчеты, кассовые отчеты, банковские выписки из счетов, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетным лицом остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием. Кроме того, в авансовом отчете предусмотрено отнесение производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов. [c.147]

Основной этап является завершающим этапом работы с программой и связан с получением различных отчетных форм. В нашем примере для его выполнения используется модуль меню Отчеты , позволяющий получить такие документы, как Ведомость остатков товарно-материальных ценностей , Оборотная ведомость и др. В ходе выполнения основного этапа машиной обеспечивается получение из базы данных различных комбинированных (рабочих) массивов, используемых для составления отчетов. Каждый рабочий массив подлежит сортировке по какому-либо ключевому слову (например, номенклатурному номеру материала) и подсчету в нем итоговых данных. В результате формируется отчетная сводка, которая затем выдается На печать . [c.271]

По назначению документы подразделяются на распорядительные, оправдательные (исполнительные), комбинированные и документы бухгалтерского оформления. [c.137]

Комбинированные документы содержат в себе распоряжение и одновременно оформляют уже совершенную операцию (приходные и расходные кассовые ордера, накладные и др.). Использование в учете комбинированных документов сокращает их общее количество, ускоряет обработку и уменьшает расходы предприятия на приобретение документов. [c.137]

К комбинированному документу относится [c.150]

Часто различные назначения совмещаются в одном документе. Руководитель подписывает накладную на отпуск имущества, и этой же накладной кладовщик оправдывает его передачу получателю. Такие документы являются комбинированными. [c.337]

В целях определения фактического расхода материалов, предупреждения их нерационального использования в учетной политике организации должны быть предусмотрены формы комбинированных первичных документов. При разработке форм первичных документов в них должно найти отражение сочетание фактического и нормативного расхода материалов, выявление отклонений от действующих на данный период времени норм, учет выработки бригадами годной и забракованной продукции, начисление заработной платы за годную продукцию, сданную в цеховую кладовую (на склад) или переданную другой бригаде для дальнейшей обработки. [c.73]

Однако на практике нередко из одной партии какого-либо материала изготавливается большое количество самых разнообразных по наименованиям и размерам деталей. В этих случаях для массового производства (например, в заготовительных цехах) практикуется внедрение другого документа, так называемого акта раскроя или его еще называют раскройный лист-рапорт о выработке . Ниже приводим форму комбинированного документа раскройного листа-рапорта о выработке . Этот документ предназначен, во-первых, для учета и контроля за использованием материалов в производстве, а во-вторых, он используется вместо рабочего наряда. Его заполнение и обработку несколько усложняет расчет потребности в материалах для производственного задания. Из одного, редко двух наименований, материалов получают 8-9 наименований деталей, закрепленных за бригадой. Массовое производство позволяет организовать централизованную подачу материалов на рабочие места или в цеховые кладовые без оформления требований или расчетов на смену. [c.73]

КОМБИНИРОВАННЫЕ ДОКУМЕНТЫ — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К.д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т.д. [c.137]

В январе 1991 г. состоялся переход на использование во внешней торговле России Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД). Товарная номенклатура внешнеэкономической деятельности представляет собой многоцелевой классификатор товаров, перемещаемых через таможенную границу Российской Федерации. ТН ВЭД разработана на базе Международной конвенции о гармонизированной системе описания и кодирования товаров (ГС) и комбинированной номенклатуры Европейского Экономического Сообщества. Применение этих документов необходимо для интегрирования нашей страны в мировую систему внешнеэкономических связей. [c.328]

Как правило, по таким видам и комплексам работ составляются отдельные локальные и объектные сметы или они выделяются в разделы локальных смет. Таким образом, в составе сметной документации и ССР может осуществляться комбинирование отдельных смет или их разделов, когда используются две сметно-нормативные базы — 1984 г. и 2000 г. на уровне применения единичных расценок. Такое комбинирование допускается как временная мера на переходный период от одной сметно-нормативной базы к другой. При этом основным условием составления комбинированных смет является переход на этапе итогов прямых затрат по смете или разделу в базисный уровень цен на 01.01.2000 года, а затем от него — в текущий или прогнозный уровень по соответствующим индексам. Приведение сметной стоимости в базисном уровне цен 2000 года является требованием нормативных документов Госстроя России, а также действенным механизмом планирования и контроля выполнения работ в сопоставимом уровне цен. [c.539]

КОМБИНИРОВАННЫЕ ПЕРЕВОЗОЧНЫЕ ДОКУМЕНТЫ — см Перевозочные документы [c.95]

Концепция документа комбинированной перевозки СТ ( ombined Transport), исключающая выдачу документов на каждой стадии смешанной перевозки грузов. [c.142]

ДОКУМЕНТЫ КОМБИНИРОВАННЫЕ - документы, сочетающие признаки нескольких видов документов распорядительных и оправдательных (расчетно-платежная ведомость на выплату заработной платы), оправдательных (исполнительных) и бухгалтерского оформления (расходный кассовый ордер). Д.к. одновременно подтверждают рапоряжение о выполнении данной операции, оправдание (подтверждение) о ее выполнении и содержат указание о порядке отражения этой операции на счетах бухгалтерского учета. Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. [c.51]

Международные расчеты имеют, как правило, документарный характер, т.е. осуществляются против финансовых и коммерческих документов. К финансовым документам относятся простые и переводные векселя, чеки, платежные расписки. Коммерческие документы включают а) счета-фактуры б) документы, подтверждающие отгрузку или отпраьку товаров, или принятие к погрузке (коносаменты, железнодорожные, автомобильные и авиационные накладные, почтовые квитанции, комбинированные транспортные документы на смешанные перевозки) в) стра- [c.217]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]

Другие предприятия, исходя из потенциальной способности нормативного метода к интегрированию, отказались от составления нормативных калькуляций. Так, опытный завод НИИТеплоприбо-ра, завод комбинированных дорожных машин систематизируют нормы и нормативы в информационном банке норм на основании технических и технологических документов, различных ценников и классификаторов без выдачи на печать нормативных калькуляций. Лимитированные отпуски материалов в производство, выявление отклонений от норм, начисление заработной платы и другие подобные операции осуществляются по единой нормативной базе. Организационно-технические мероприятия прежде всего выражаются в изменении содержания технической и технологической документации, в том числе наименований применяемых материалов, их норм, трудоемкости и т. д. Одновременно для вычислительного центра оформляют извещения об изменении норм. Массивы норм централизованного нормативного хозяйства корректируются по мере поступления документации на изменения и с этого момента используются для расчетов по оплате труда, отпуску материалов в производство и т. д. Отпадает необходимость не только в составлении калькуляций, но и внесении в них изменений, так как момент корректировки массивов и нормативных калькуляций не совпадает во времени. [c.321]

Комбинированные сочетают в себе разные виды документов. Например, распорядительных и оправдательных (расчетно-пла-тежная ведомость на выдачу заработной платы), оправдательных и бухгалтерского оформления (авансовый отчет) (рис. 16.4), рас- v порядительных, оправдательных и бухгалтерского оформления (расходный кассовый ордер) (рис. 16.5). В последнем документе сочетаются распоряжение на выдачу (подпись распорядителя), оправдание расхода денег кассиром (подпись лица, получившего деньги) и указание корреспондирующего счета для записи операции. На практике, как правило, используются комбинированные документы, что упрощает их учетную обработку, сокращает количество документов и затраты на них. [c.445]

Комбинированные документы сочетают в себе признаки вышерассмотренных документов. Например, после утверждения руководителем израсходованных подотчетных сумм авансовый отчет приобретает для бухгалтера силу распоряжения принять к учету указанную сумму, подтвержденную оправдательными первичными документами (квитанции на проживание, билеты за проезд и пр.). Указание же в авансовом отчете бухгалтерских проводок по списанию этой суммы дает основание рассматривать его как документ бухгалтерского оформления. [c.109]

Последовательно выполняются этапы классификации и кодирования, при этом могут использоваться различные системы кодирования. Как показал анализ программ, наиболее часто применяются порядковая, позиционная и комбинированная системы кодирования. Кроме цифровых кодов широкое распространение получили буквенные и буквенно-цифровые коды, которые представляют собой условное обозначение позиции номенклатуры и называются мнемокодом. Программой, как правило, определяется максимальное количество знаков мнемокода. Приведем пример кодирования мнемокодами названий первичных документов (табл. 3.2). [c.108]

Документация хозяйственных операций используется для организации сплошного и непрерывного бухгалетрского учета средств, источников их образования и операций с ними. Сущность документации состоит в том, что на каждую хозяйственную операцию составляют специальный документ, являющийся началом учета операции и материальным носителем обширной экономической информации. В организациях системы нефтеснабжения составляют документы, отличающиеся по назначению (распорядительные, исполнительные и комбинированные), способу использования (разовые, накопительные) и целевому признаку (первичные, сводные). [c.16]

РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА — документы для регистрации и группировки данных бухгалтерского учета о наличии средств и операциях с ними. Классифицируется по назначению (хронологические, систематические, комбинированные), содержанию (синтетические и аналитические) и форме (двусторонние, односторонние, табличные и шахматные). Предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Содержание Р.б.у. и внутренней бухгалтерской отчетности является коммерческой тайной. [c.268]

Смотреть страницы где упоминается термин Документы комбинированные

: [c.85] [c.611] [c.288] [c.333] [c.144] [c.40] [c.137] [c.225] [c.177]Бухгалтерский финансовый учет (2002) -- [ c.46 ]