Сущность и функции налогов. Налоговая системы РФ. [c.482]

Основные функции налогов — фискальная и стимулирующая, или регулирующая. [c.512]

Стимулирующая, или регулирующая, функция налогов означает, что государство посредством финансовой политики влияет на процессы воспроизводства, накопления капитала, величину платежеспособного спроса. Чрезмерно высокие налоги подавляют предпринимательскую активность и приводят к стагнации производства, что негативно влияет на социальные процессы в обществе. В таких условиях предприниматель отказывается выполнять налоговые обязательства, поэтому государство должно поддерживать баланс между фискальной и регулирующей функциями, создавая для налогоплательщиков благоприятный налоговый климат и тем самым стимулируя инвестиционную активность. [c.512]

Основными функциями налогов являются фискальная и стимулирующая, или регулирующая. Фискальная функция означает, что за счет налогов формируется доходная база бюджетов всех уровней. Стимулирующая, или регулирующая, функция означает, что государство посредством финансовой политики влияет на процессы воспроизводства, накопления капитала, величину платежеспособного спроса. [c.577]

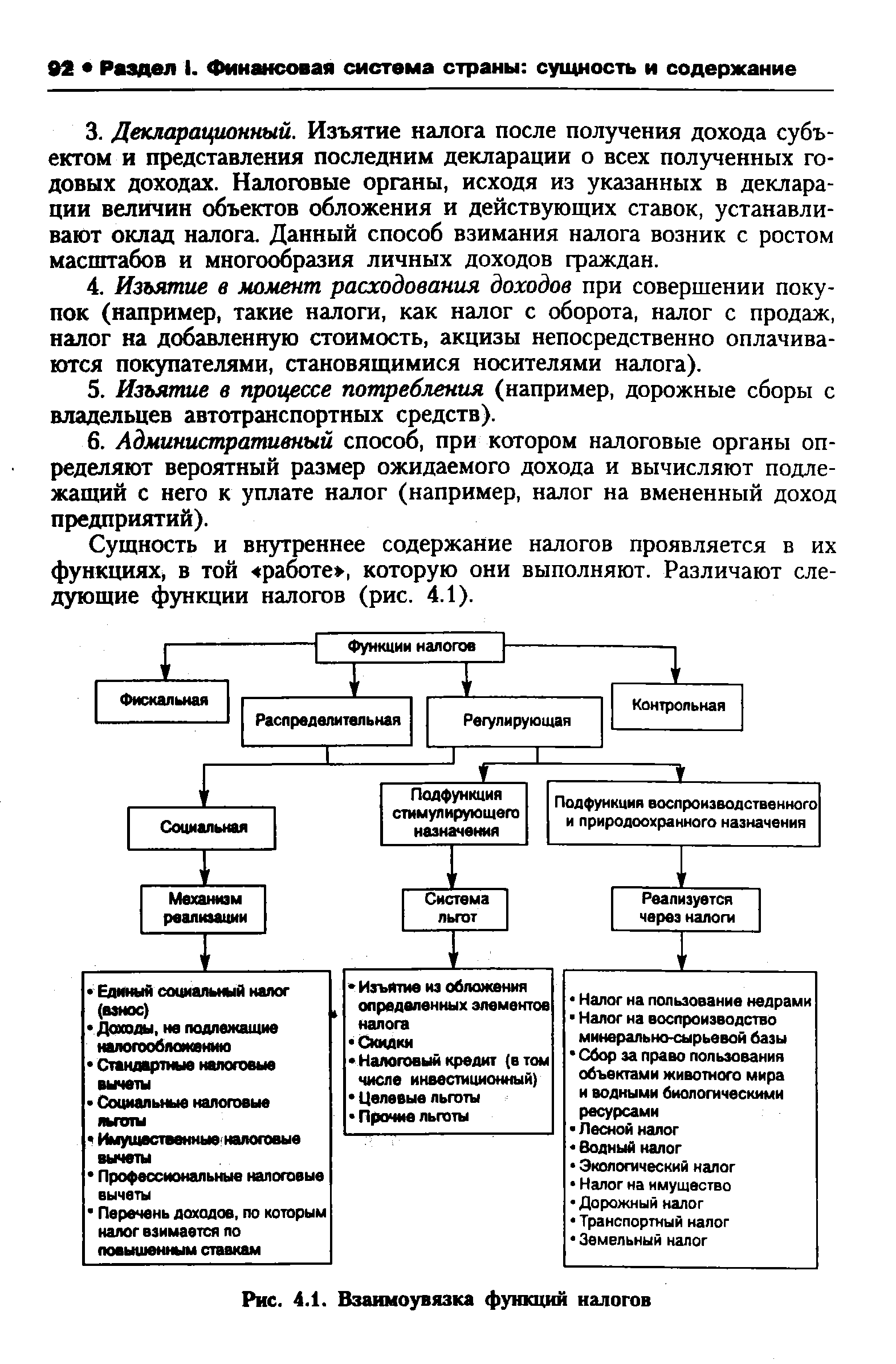

Сущность и внутреннее содержание налогов проявляется в их функциях, в той работе , которую они выполняют. Различают следующие функции налогов (рис. 4.1). [c.92]

| Рис. 4.1. Взаимоувязка функций налогов |  |

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 НК РФ), осуществляемым налоговыми и таможенными службами, органами государственных внебюджетных фондов, налоговой полицией. Задача последнего—контроль за соблюдением налогового законодательства посредством налоговых проверок в различных формах. [c.93]

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений, поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении [c.93]

В некоторых учебных и научных изданиях предлагается упрощенная система функций налогов [c.95]

Принцип оптимальности. Данный принцип подразумевает оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения. [c.99]

Дайте определение следующим ключевым понятиям налог, налоговая система, сбор, субъект налога, носитель налога, налоговая база, единица обложения, налоговое право, функции налогов, налоговый кредит, универсализация налогообложения, Налоговый кодекс, налоговая нагрузка, акциз, налоговая политика, рационализация налогообложения. [c.146]

Охарактеризуйте единство и противоречия функций налогов. [c.146]

Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Реализация фискальной функции налогов, связанной с формированием доходной части всех звеньев бюджетной системы, обеспечивает перераспределение национального дохода и создает условия для эффективного государственного управления. [c.79]

Через налоговый механизм государство воздействует на процессы производства и обращения, стимулирует или сдерживает их темпы развития, усиливает или ослабляет накопление капитала, влияет на возрастание или снижение платежеспособного спроса населения. Таким образом проявляется регулирующая функция налогов. [c.79]

Функция налога — это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. [c.19]

Используя регулирующую функцию налогов, государство оказывает прямое воздействие на процессы производства и обращения, стимулируя или сдерживая их темпы, усиливая [c.19]

Какая функция налогов является сущностной и почему [c.24]

В этой главе учебника раскрыты и обоснованы экономическое содержание налогов и приравненных к ним сборов, перечень которых включен в Налоговый кодекс, даны понятия налоговой системы и принципов ее формирования, субъекта, объекта налогообложения, единицы обложения, рассмотрены виды норм (ставок) налогового обложения, виды налогов, сборов и налоговых режимов, функции налогов и механизм их проявления. [c.5]

В настоящее время в экономической науке нет единой, устоявшейся точки зрения на количество выполняемых налогом функций. При этом одни ученые называют только две такие функции — фискальную и экономическую. По мнению других, кроме фискальной функции налоги выполняют, по меньшей мере, еще три распределительную, стимулирующую и контрольную. Подобный разброс мнений далеко не случаен, поскольку сторонники наличия сверх фискальной функции только одной экономической (или распределительной, или регулирующей) функции при раскрытии ее экономической сути определяют различные сегменты этой фун- [c.95]

Разграничение функций налога носит в значительной мере достаточно условный характер, поскольку они осуществляются одновременно, и отдельные черты одной функции непременно присутствуют в других функциях. Экономическая мудрость органов власти как раз и состоит в том, чтобы при умелом сочетании всех присущих налогу функций исходя из экономической, социальной и политической обстановки в обществе усиливать влияние одних функций и ослаблять действие других. Думается, что было бы более обоснованным, не упрощая данную проблему, говорить все же о четырех функциях налога. Это дает возможность выделить характерные особенности, присущие только данной функции, с тем, чтобы государство могло более активно использовать налоги как инструмент рыночного управления экономикой. [c.99]

Наиболее тесно связана с фискальной функцией налога [c.99]

Как активный участник распределительных и перераспределительных процессов налоги не могут не оказывать существенного воздействия на сам процесс воспроизводства. Здесь находит свое проявление стимулирующая функция налогов. Ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. Немаловажное значение в реализации этой функции имеет и налоговая система сама по себе вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей, одновременно сдерживая развитие других. [c.100]

С помощью налогов государство целенаправленно влияет на развитие экономики и ее отдельных отраслей, структуру и пропорции общественного воспроизводства, накопление капитала. При этом проявляется тесная связь стимулирующей функции налогов с распределительной функцией. [c.100]

Как было отмечено ранее, одной из функций налогов является фискальная, благодаря которой государство обеспечивает свои потребности в финансовых ресурсах для выполнения возложенных на него задач. Поэтому на предприятия, организации и население законодательно возлагается обязанность уплачивать налоги, т. е. они в соответствии с налоговым законодательством являются налогоплательщиками. [c.122]

А. Вагнер, исследуя функции налогов, определяет их как принудительные взносы отдельных хозяйств или частных лиц для покрытия общих расходов государства или общественных союзов, которые взимаются в силу суверенитета государства или власти местных органов, в форме и размере односторонне определенном ими как общее вознаграждение на все услуги государства и местных общественных союзов, по общим основаниям и масштабам 1. [c.92]

Это фактически главный принцип макроэкономической политики, направленной на достижение равновесия между государственным и частным секторами экономики. Частный сектор подпитывает государственный в пределах, не мешающих действию рыночного механизма. Если в интересах фиска увеличивать ставки налога, то в конечном счете может быть уничтожен тот источник, из которого берутся доходы. Определяющая роль частного сектора в экономическом прогрессе требовала его защиты, в частности, от чрезмерных налогов, сдерживающих его развитие. Защита промышленности от тягот налогообложения нашла свое выражение и в том, что уже в конце XIX в. был поставлен вопрос о дифференциации налоговых ставок и о преодолении понимания чисто фискального характера налогов. Финансовая наука не только сформулировала идею стимулирующей функции налогов, но и сделала попытки реализации этой идеи на практике. [c.194]

Налог — это экономическая категория, а студент — общественная категория. То и другое — абстрактно воспринимаемые представления о конкретно существующей реальности. Мы не знаем никаких индивидуальных характеристик студента, но уже представляем, что это — не дом и не дерево, а человек, сдавший вступительные экзамены и зачисленный в учебное заведение. Так и налог мы не знаем, о каком конкретном виде налога идет речь, но понимаем, что имеем дело с отчуждением доли имеющихся в нашем распоряжении финансовых ресурсов в пользу государства для выполнения им своих функций (обеспечение общественных потребностей). Таким образом, эти понятия объективны и их наличие предопределено самой жизненной необходимостью. Обе эти категории имеют внутренний потенциал, реализовать которые они могут через присущие им функции. Налог, опосредуя экономические отношения между государством и плательщиками, призван обеспечить доходы государства и регулировать экономику в целом. Это фискальная и регулирующая функции налога. Студент должен усваивать предоставляемые ему знания, дополнять их собственными умозаключениями и максимально полно реализовывать их на практике. Это функции студента как такового. Однако все это, хотя и объектив- [c.26]

Исторически налоги рассматривались и существовали как податные системы. Само их существование, как было отмечено выше, порождено необходимостью покрывать общественные потребности. Данная способность налога определяется как фискальная функция (по одноименному названию казны государства). Фискальная функция долгое время считалась самодостаточной для выражения сути и назначения налога. Реальный процесс налогообложения осуществляется государством и зависит от его форм. В тоталитарных и экономически слабых государствах, как правило, фискальная функция налога превалирует над остальными. Тяжесть налогового бремени и полная подчиненность налогообложения интересам казны приводит к тому, что налогоплательщики не только не выполняют возложенных на них налоговых обязательств, но и изыскивают законные и незаконные пути ухода от налогов. [c.84]

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики. [c.90]

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. [c.90]

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитало необходимым активно участвовать в орга- [c.90]

Нельзя говорить о том, что изначально распределительная функция налогов носила чисто фискальный характер... потом государство посчитало необходимым активно участвовать в организации хозяйственной жизни... [58, с. 52]. Характер своего действия система приобретает с момента ее законодательного утверждения, т. е. характер задается экономической (в том числе фискальной) политикой. Политика, как мы знаем, порой далеко отстоит от общественных потребностей. Функции любой экономической системы либо объективны, если они реализуют внутренний потенциал этой системы, либо искусственно насаждаются правящей в стране администрацией. Последнее уже есть искажение сущности любой объективной экономической категории или экономической системы в угоду политике. Акцент на фискальном предназначении налогообложения превращает эту систему из воспроизводственного фактора в механизм административного изъятия чистого дохода у предприятий и организаций. Таковыми и были взаимоотношения предприятий, граждан с государством вплоть до конца 90-х годов. Исходя из растущих, порою экономически необоснованных расходов устанавливались система нормативных отчислений от прибыли, изъятия свободного остатка прибыли, платы за фонды и нормируемые оборотные средства, налог с оборота, подоходный налог [c.91]

Функциональное предназначение системы налогообложения в целом должно распространяться на все его практические формы, если следовать фундаментальным принципам налогообложения и исходить из сущностного содержания экономических категорий налог и налогообложение . Однако набор конкретных налоговых форм (видов налогов и условий управления ими) при разработке налоговой концепции должен быть сориентирован на главную цель — равномерное разложение фискальной и регулирующей нагрузки между плательщиками и территориями. Иными словами, между группами прямых и косвенных налогов должно быть установлено максимально возможное равновесие. Мы уже усвоили положение о том, что косвенные налоги преследуют фискальные цели, а прямые налоги — стимулирующие цели. Более того, функционирование каждого вида налога должно быть организовано (организовать — значит определить в законе экономически обоснованную налоговую концепцию в рамках конкретного налога и обеспечить ей соответствующее методическое оформление в инструктивных положениях к закону), так, чтобы обеспечивалось относительное равновесие фискальной и регулирующей налоговых функций. Это достигается установлением оптимального соотношения прямых и косвенных налогов. Обусловленность функций налога реалиями базиса и надстройки представлена на рис. 3, 4 и 7. [c.93]

Социальная функция. Представляет собой, по сути, синтез распределительной и регулирующей функций налогов. Ее предназначение — предотвращать обнищание низкооплачиваемых слоев населения. Необходимо обеспечивать справедливость по горизонтали — лица, имеющие равные доходы и имущество, должны платить равные по величине налоги и справедливость по вертикали — социальные слои, получающие большие доходы и обладающие существенным имуществом, должны платить значительно большие налоги, которые через различные механизмы трансфертов должны передаваться относительно бедным1. К числу ряда конкретных механизмов реализации социальной функции налогов, предусмотренных второй частью Налогового кодекса РФ, относится единый социальный налог (взнос) кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни доходы, не подлежащие налогообложению стандартные налоговые вычеты профессиональные налоговые вычеты, В то же время в ст. 224 указан перечень доходов, по которым налог взимается по повышенным ставкам. [c.95]

Фискальная функция является основной функцией налога. Она изначально характерна для любого налога, для любой налоговой системы любого государства. И это естественно, ведь главное предназначение налога — образование государственного денежного фовда путем изъятия части доходов предприятий и граждан для создания материальных условий функционирования государства и выполнения им собственных функций — обороны страны и защиты правопорядка, решения социальных, природоохранных и ряда других задач. Благодаря именно фискальной функции создаются реальные объективные предпосылки для вмешательства государства в экономические отношения, т. е. в процесс перераспределения части стоимости ВВП. Именно фискальная функция предопределяет появление и проявление других функций налога. [c.99]

С распределительной и фискальной функциями тесно связана контрольная функция налогов. Механизм этой функции проявляется, с одной стороны, в проверке эффективнос- [c.100]

Теперь проследим историю развития вопроса о роли и функциях налогов. В" индивидуалистической теории налога А. Смита и Д. Рикардо и их последователей роль налогов ограничивается лишь фискальной функцией. А. Смит с его идеей о невмешатель- [c.230]

Признание наукой стимулирующей функции налогов происходило не без влияния финансовой практики. Ф. Нитти писал, что во всех современных странах налог преследует две цели а) фискальную б) экономическую, хозяйственную (запретительную или ограничительную). В современных бюджетах налоги приобретают все большее значение запретительной или ограничительной меры по отношению к тем формам производства и обмена, которые признаются вредными, и покровительственной - относительно таких, которые считаются полезными. Чтобы вызвать к жизни новые отрасли, пользуются косвенным налогом как средством защиты цель налога не фискальная, хотя он может быть доходным 3. И.Х. Озеров обобщает Наше время положило особый отпечаток на финансовую науку. Было замечено, что те приемы, посредством которых союзы публичного характера получают свои средства, могут оказывать сильное влияние на экономическую жизнь. Мы видим, вырастает воззрение на налог как орудие экономических и социальных реформ и особенно подчеркивается некоторыми роль налога как социального реформатора в целях перераспределения имущества, поддержания одних форм промышленности и развития других 4. [c.238]

Вывод второй. Функции налога неразрывно взаимоувязаны. Рациональность налогообложения определяется при прочих равных условиях степенью относительного равновесия между ними. Поиск способов достижения относительного равновесия между налоговыми функциями осуществляется непрерывно при конструировании новых налоговых концепций. По мере нахождения оптимальной, по мнению разработчиков, концепции она подвергается всесторонней оценке и выносится на широкое публичное обсуждение, а затем корректируется с учетом итогов такого обсуждения. В конечном итоге на выбранной концептуальной основе строится новая система налогообложения или обновляется существующая. Усовершенствованная налоговая система утверждается в законодательном порядке и становится обязательной для применения. В процессе научно-практической оптимизации налогообложения незыблемым является соблюдение принципиальных требований к ее содержанию. Это те фундаментальные принципы, которые выработала наука и к использованию которых всегда должна стремиться налоговая практика. [c.96]