Намерение совершить покупку оказывается также под воздействием непредвиденных факторов обстановки. Намерение формируется на основе ожидаемого семейного дохода, ожидаемой цены товара и ожидаемых выгод от его приобретения. Непредвиденные факторы обстановки могут возникнуть внезапно и изменить намерение совершить покупку в тот самый момент, когда потребитель был уже готов к действию. Бетти Смит может потерять работу, может появиться настоятельная необходимость в какой-то другой покупке, кто-то из ее друзей может поделиться своим разочарованием в выбранном ею фотоаппарате. [c.210]

Необходимость более тщательной диверсификации собственного инвестиционного портфеля Приобретение ценных бумаг являются одним из не самых последних по важности направлений финансово-хозяйственной деятельности любого предприятия. Как известно, портфель ценных бумаг формируется по следующим основным причинам страхование от потери предприятием ликвидности, финансирование непредвиденного проекта, получение регулярного дохода [c.242]

Резервный капитал (82 Резервный капитал ) создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества в пределах 15% уставного капитала, а размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этой цели, на покрытие непредвиденных потерь и убытков организации за отчетный год, а также для погашения облигаций организации и выкупа собственных акций. Остатки неиспользованных средств этого фонда переходят на следующий год. [c.60]

Страхование, в том числе страхование жизни, является одним из способов сохранения уровня жизни граждан при наступлении непредвиденных обстоятельств путем организуемого страховыми компаниями перераспределения доходов, получаемых гражданами. Проводя операции по страхованию жизни, страховые компании предоставляют застрахованным гарантию дополнительного материального, медицинского и других видов обеспечения за счет собираемых и используемых средств. Страховые компании оказывают гражданам услугу по накоплению денежных средств, их наращению и эффективному использованию для удовлетворения возникающих потребностей застрахованных в услугах, имеющих материальную ценность в период, оговоренный в договоре страхования. [c.402]

Чистая прибыль до непредвиденного дохода (расхода) [c.751]

Непредвиденные доходы (расходы) [c.751]

Прибыль (убыток) от непредвиденных доходов и расходов [c.511]

В Отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные. Обычными являются доходы, получаемые от регулярной предусмотренной уставом деятельности предприятия. Чрезвычайными доходами считаются поступления, возникающие как последствия непредвиденных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т.п.) страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. [c.233]

Расчеты организации с персоналом возникают по оплате труда, выдаче средств на командировочные расходы, за товары, проданные им в кредит, и по предоставленным займам, по возмещению материального ущерба, если таковые имели место, а также по вкладам в уставный капитал и выплате доходов по акциям. Могут возникать и другие предвиденные и непредвиденные расчеты. [c.414]

В SA 4 не выделяются специальные формы отражения доходов и расходов и не обсуждаются подробно такие вопросы, как непредвиденные расходы. В 125 отмечается [c.176]

Kg — по ожиданию. В советском счетоводстве были понятия планируемая и непланируемая прибыль. В нашем случае правильнее называть ординарные и экстраординарные доходы. Первые непосредственно вытекают из хозяйственной деятельности и являются ожидаемыми, вторые связаны с непредвиденными поступлениями — спонсорская помощь, наследство, штрафы полученные и т.п. [c.459]

С этими утверждениями был согласен Дж. М.Кейнс, который писал, что при исчислении чистого дохода мы относим в дебет счета Капитала, по нашей терминологии Уставного фонда, непредвиденные потери [Кейнс, с. 54]. Это действительно так, если договор мены рассматривается как частный случай договора дарения. Но если договор мены интерпретируется как договор купли-продажи, то прибыль у обоих участников договора должна присутствовать. [c.479]

Резервы и непредвиденные доходы и расходы [c.21]

Доходы по сегменту — это отраженные в Отчете о прибылях и убытках доходы компании, которые прямо относятся к определенному сегменту, включая доходы от продажи продукции или услуг как другим сегментам, так и сторонним организациям. Доходы по сегменту не включают в себя результат непредвиденных обстоятельств, а также процентный или дивидендный доход. [c.41]

Непредвиденная прибыль не отражается в финансовых отчетах, так как это может привести к признанию дохода, который, возможно, никогда не будет получен. Однако, когда имеется большая степень уверенности в получении прибыли, то такая прибыль не является непредвиденной и ее следует показать в финансовой отчетности. [c.62]

Динамический - это риск непредвиденных изменений стоимости основного капитала вследствие принятия управленческих решений или неожиданных изменений рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и к дополнительным доходам. [c.269]

Под производственной деятельностью в данном секторе понимаются финансовое посредничество (оказание финансовых посреднических услуг) вспомогательная финансовая деятельность (вспомогательные финансовые услуги) страховая деятельность, т.е. обеспечение финансовой защиты институциональных единиц от рисков или непредвиденных обстоятельств организация пенсионных фондов с целью обеспечения определенных групп наемных работников доходами по их выходе на пенсию. [c.175]

Под производственной деятельностью в данном секторе понимается финансовое посредничество, оказание финансовых посреднических услуг, вспомогательная финансовая деятельность (вспомогательные финансовые услуги), страховая деятельность, т.е. обеспечение финансовой защиты институциональных единиц от определенных рисков или непредвиденных обстоятельств и организация пенсионных фондов с целью обеспечения определенных групп населения доходами по их выходе на пенсию. Финансовые предприятия берут деньги у одних единиц, принимая на себя определенные обязательства, и затем используют их на финансовом рынке с большей эффективностью, что покрывает их издержки и обеспечивает прибылью. [c.396]

Изучая зависимость между потреблением и доходом индивидуумов, М. Фридмен предположил, что пропорциональная зависимость должна строиться не между фактическими величинами, а между их постоянными составляющими. Постоянный доход — это сумма, на которую человек может рассчитывать в относительно долгосрочный период (заработная плата, стабильные гонорары, проценты с вкладов и т. д.). Фактический доход в рассматриваемый момент времени может значительно отличаться от постоянного. Аналогично, постоянное потребление — это, по сути, привычный уровень потребления. Его фактическое значение оказывается сильно отличающимся от постоянного в случае крупной покупки или непредвиденных расходов (подробнее о понятиях постоянного и временного дохода и потребления можно ознакомиться в [5]). [c.211]

Резервный капитал создается в соответствии с законодательством и учредительными документами предприятия на покрытие возможных в будущем непредвиденных убытков и потерь. Образуется он за счет отчислений от прибыли в размерах, предусмотренных уставом или учредительными документами предприятия. АО зачисляют в этот фонд эмиссионный доход. Резервный капитал может также создаваться в обществах с ограниченной ответственностью. Другие предприятия создают резервный фонд за счет прибыли, оставшейся в их распоряжении. [c.56]

Информация об объединении интересов, раскрываемая в финансовой отчетности, составляемой за период, в течение которого проходило объединение компаний, должна раскрывать суммы активов и обязательств, вносимых каждой из объединяемых компаний сведения об эмиссии акций, вызванной слиянием сведения о выручке, прочих операционных доходах и непредвиденных статьях, чистой прибыли (убытках) каждой компании до даты объединения, которые были включены в сводную финансовую отчетность объединившихся компаний. [c.236]

К концу 1950-х годов наиболее влиятельные банки уже хорошо знали, что крупнейшие корпорации минимизировали средний объем депозитов, не приносящих процентов. Банки среагировали на потерю основных источников дохода и стали выпускать свободно-обращающиеся депозитные сертификаты с высоким номиналом в 1961 г. Использование таких сертификатов временно приостановило потерю депозитов, и было положено начало концепции управления пассивами, описанной в главе 9. К сожалению, в результате банки стали подвержены риску непредвиденных колебаний стоимости привлеченных средств с изменением рыночной конъюнктуры. [c.250]

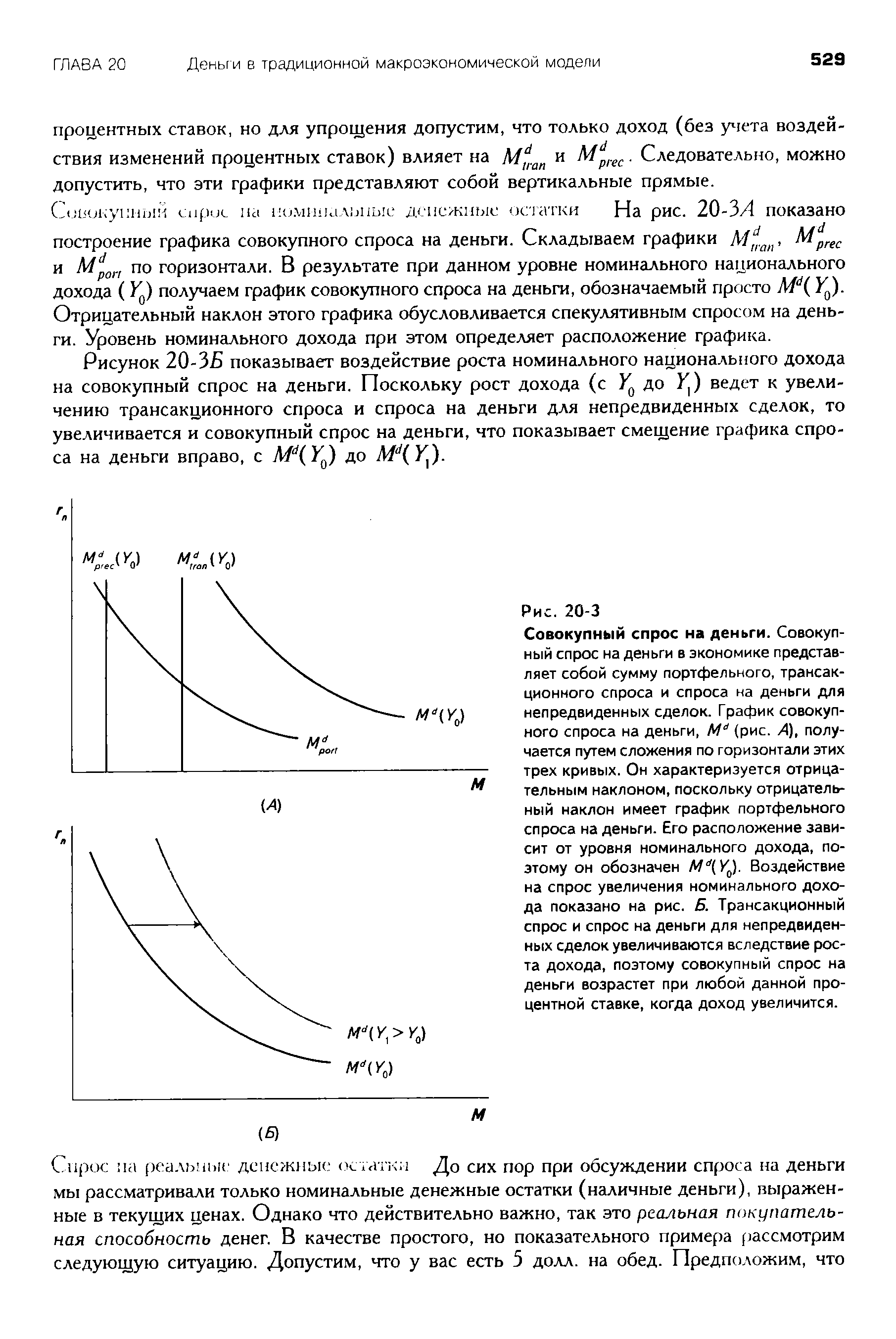

При достаточной степени неопределенности экономической конъюнктуры, естественно, экономисты-классики признавали также существование мотива предосторожности, т. с. хранения денег на непредвиденные сделки. Оба мотива относятся к одной и той же идее, что индивиды склонны хранить деньги как доступное в любое время средство платежа. Поскольку оба мотива касаются роли денег как средства обращения, экономисты классической школы предполагали, что основным детерминантом спроса на номинальные денежные остатки (наличные деньги) является уровень номинального дохода индивида. Они выразили основной вывод этой теории в виде кембриджского уравнения, [c.524]

Трансакционный спрос и спрос на деньги для непредвиденных сделок. В упрощенной версии кейнсианской теории спроса на деньги номинальная процентная ставка не влияет на спрос на эти виды активов. Следовательно, графики трансакционного спроса (рис. А) и спроса на деньги для непредвиденных сделок (рис. Б) представляют собой вертикальные прямые, значения номинальной процентной ставки откладываются на вертикальной оси. Рост номинального дохода, однако, увеличивает спрос на деньги в обоих случаях. Следовательно, рост номинального дохода смещает оба графика вправо. [c.528]

| Рисунок 20-ЗБ показывает воздействие роста номинального национального дохода на совокупный спрос на деньги. Поскольку рост дохода (с YQ до У ) ведет к увеличению трансакционного спроса и спроса на деньги для непредвиденных сделок, то увеличивается и совокупный спрос на деньги, что показывает смещение графика спроса на деньги вправо, с Md(YQ) до Md(Yl). |  |

Спрос индивида на товары и услуги, тем не менее, зависит от реального дохода, который он получает. Причина в том, что реальная покупательная способность необходима индивиду для осуществления запланированных и непредвиденных сделок, имеющих реальную стоимость, и сумма последних увеличится с ростом реального дохода. Следовательно, рост реального дохода с первоначального уровня yQ до yt ведет к увеличению спроса на реальные денежные остатки (рис. 20-4). [c.530]

Большое значение при создании и хеджировании валютных позиций в рамках процентного арбитража играют, как отмечалось, опционные сделки, позволяющие зафиксировать уже полученный доход на разнице в процентах, одновременно застраховавшись от его утраты при непредвиденном развитии валютных курсов. Разновидностью этой операции является валютно-про-центный арбитраж, основанный на использовании банком разниц процентных ставок по сделкам, осуществляемым на разные сроки. Например, если премия по сделке форвард на 6 месяцев в пересчете на проценты составляет 6% годовых, а по сделке на 3 месяца — 4%, арбитражист может продать валюту сроком на 6 месяцев с премией 6% годовых и купить ее на срок 3 месяца, уплатив премию в размере 4% годовых. [c.373]

Еще одну подгруппу доходов домашних хозяйств составляют страховые возмещения или страховые суммы, выплачиваемые при наступлении страховых случаев, как правило, по непредвиденным причинам (стихийные бедствия, аварии, несчастные случаи, болезни, смерть и т. п.). Различают имущественное, личное, медицинское страхование, а также страхование ответственности. Общим для всех случаев страхования является внесение гражданами страховых сумм, которые различаются в зависимости от вида страхования, срока договора, страховых событий и других факторов. Таким образом, получению доходов в данном случае предшествует понесение расходов домашними хозяйствами. Более того, страховые случаи являются нежелательным событием для домашних хозяйств, так как получаемые доходы. лишь частично компенсируют последствия этих событий. Ввиду специфического характера страховых возмещений здесь они не рассматриваются. [c.496]

Чрезвычайные потребности из-за своей непредвиденности или из-за своей величины не могут быть покрыты обыкновенными доходами. К началу XX в. сюда относились потребности в средствах на сооружение больших железных дорог и каналов, на нововведения в армии, на необходимые реформы в управлении и юстиции, на случай внутренних волнений и особенно на случай войны. [c.42]

Когда доходы превышают расходы, то излишек доходов, если он временный и получается от случайных обстоятельств, может использоваться на удовлетворение чрезвычайных потребностей, на образование резервного фонда для незначительных непредвиденных случаев или на частнохозяйственные затраты капитала. [c.62]

Отчет о прибылях и убытках должен включать в себя такую информацию, как финансовый результат от операционной деятельности, расходы, часть доходов и расходов зависимых и совместных предприятий, расходы по налогам, прибыль или убыток от основной деятельности, непредвиденные доходы или расходы, долю меньшинства (для консолидирующихся компаний) и чистой прибыли или убытка за отчетный период. Дополнительная информация, раскрывающая содержание перечисленных статей, приводится в бухгалтерском балансе или в приложениях к финансовой отчетности в соответствии с требованиями МСФО. [c.36]

Другим важным детерминантом спроса на номинальные денежные остатки (наличные деньги) является уровень номинального дохода, получаемого домашними хозяйствами. С его уве ичением индивиды будут планировать больше покупок, к тому же больший объем наличных денег будет храниться на всякий случай. Таким образом, с увеличением номинального дохода растет и трансакционный спрос на деньги, обозначенный Mfr ((>"< 20-2Л), и спрос на деньги для непредвиденных сделок, обозначенный как Мрт. (рис. 20-2Б). Хотя существует возможность воздействия на спрос изменений [c.528]