ПЕРИОД ПОГАШЕНИЯ КРЕДИТА - период времени, в течение которого заемщик производит платежи в счет погашения предоставленного кредита. При этом заемщик вносит и процентные платежи за пользование кредитом, и возвращает основную сумму долга. [c.163]

При получении кредита или оформлении покупки в рассрочку в мировой практике принято страховать заемщика, тогда в случае его смерти в период погашения кредита, остаток заемных средств погашается страховой компанией. [c.101]

Срок пользования кредитом рассчитывается исходя из нормативной продолжительности строительства, освоения проектной мощности и периода погашения кредита, не превышающего срока окупаемости капитальных вложений по проекту, с учетом направления части прибыли и других источников на его погашение. Если по кредитуемым предприятиям нормы продолжительности строительства и сроки освоения не установлены, принимаются соответствую-ющие показатели по плану. [c.42]

В связи с тем что в период погашения кредита основные фонды, созданные за счет банковского кредита, освобождаются от платежей в бюджет в той части, в какой ссуда не погашена, при расчете платежей в бюджет к норме платы за фонды применяется понижающий коэффициент 0,5. При расчете платежей в бюджет условно допускается, что сумма основных фондов и оборотных средств в течение года не подвергается изменению. При расчете размера прибыли при новом строительстве учитывается абсолютная ее сумма, а при расширении или реконструкции — ее прирост. [c.43]

Общий срок пользования кредитом определяется в зависимости от времени осуществления мероприятий по плану и периода погашения кредита, рассчитанного исходя из окупаемости затрат по проекту. [c.64]

Прибыль подсобных сельских хозяйств, находящихся на балансе организаций, состоящих на хозяйственном расчете, распределяется в порядке, установленном для этих организаций. В период погашения кредита, выданного на затраты по организации и расширению материально-технической базы подсобных сельских хозяйств, вся прибыль, полученная от их деятельности, направляется в первую очередь на погашение указанного кредита. [c.305]

Период погашения кредита — срок, исчисляемый с даты первого до даты последнего платежа в счет погашения кредита. [c.133]

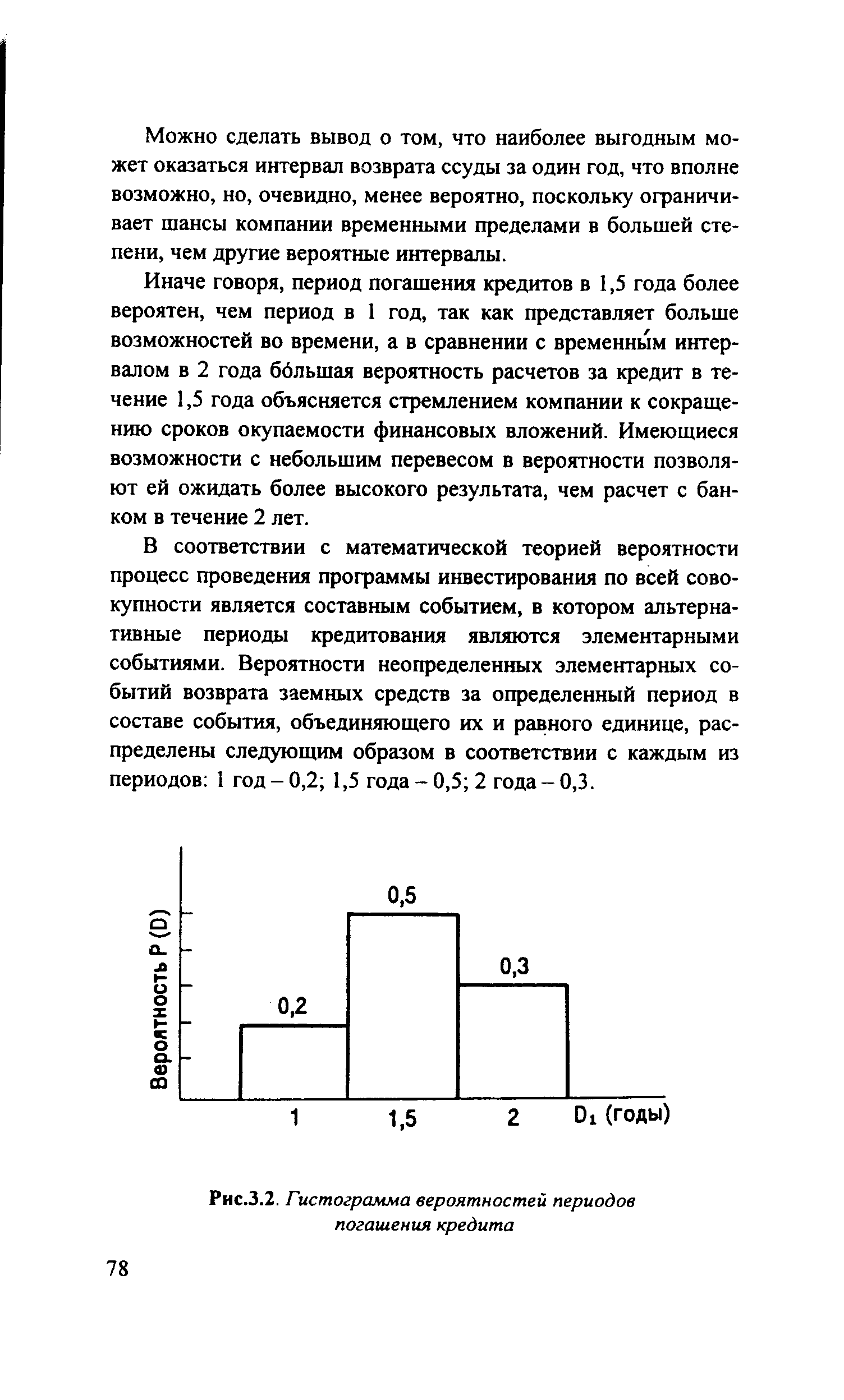

При моделировании риска согласно условию задачи, оценив экспертным путем величины и периоды ожидаемых поступлений денежных средств, экономии затрат в результате оснащения процесса управления, производства и реализации товаров, работ и услуг вычислительной техникой, а также связанного с ней расширения сети выполняемых услуг, руководство фирмы располагает исходными прогнозными выводами для дальнейшего анализа, в соответствии с которыми оно имеет основание предполагать, что наиболее вероятным периодом погашения кредитов является период в 1,5 года. [c.77]

| Рис.3.2. Гистограмма вероятностей периодов погашения кредита |  |

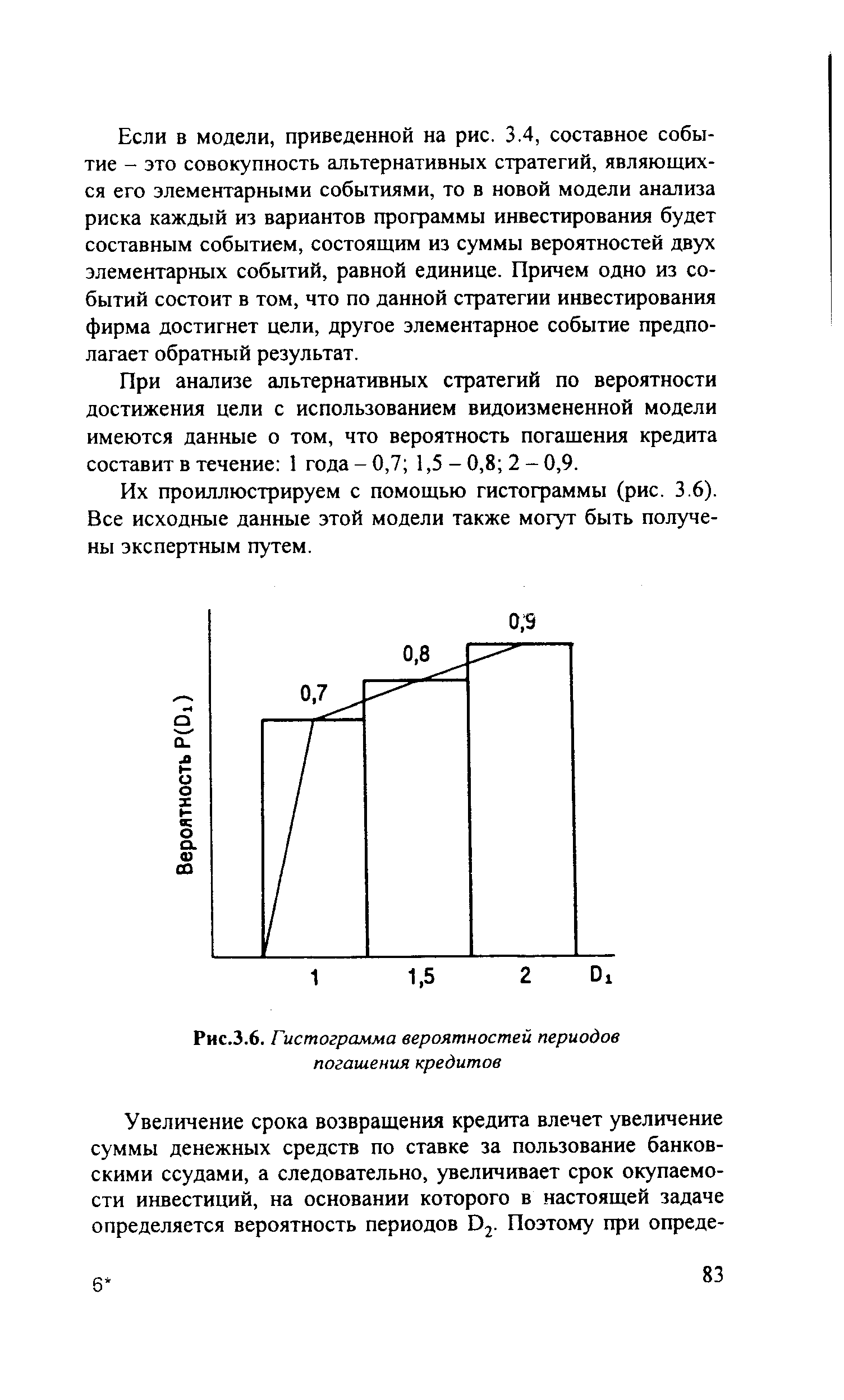

После полуторагодичного периода погашения кредитов компания располагает следующими значениями вероятностей сроков окупаемости для 0,5 года - 0,3 для 1,5 года - 0,3 для 1 года - 0,4. [c.79]

Продолжая анализ риска альтернативных инвестиционных программ, на основании приведенных данных строим двухуровневое дерево вероятностей (рис. 3.4). Эти данные группируем в расчетной табл. 3.3. Период окупаемости инвестиционной программы Da определяется как сумма периодов погашения кредита D, и окупаемости инвестиций после расчетов с [c.79]

Если руководство компании интересует информация о наиболее вероятном сроке окупаемости осуществленных финансовых вложений без сопоставления вероятностей периодов погашения кредита и после кредитного достижения окупаемости, оно может воспользоваться вариантом расчета вероятностей обобщенного периода (табл. 3.4). Вероятность в табл. 3.4 рассчитывается посредством сложения произведений вероятностей тождественных значений полных периодов окупаемости финансовых вложений по данным табл. 3.3. [c.80]

| Рис.3.6. Гистограмма вероятностей периодов погашения кредитов |  |

Т — период погашения кредита. [c.445]

ПЕРИОД ПОГАШЕНИЯ КРЕДИТА — [c.457]

ПОГАШЕНИЕ — 1) делать недействительным что-либо для дальнейшего использования 2) возврат долга, ликвидация задолженности 3) возвращение кредитованных денежных сумм согласно установленному графику в льготный период погашение кредита может не осуществляться. [c.466]

Период погашения кредита 457 [c.798]

Рассчитанный график не является обязательным для заемщика, но служит для него ориентиром, позволяющим максимально выровнять платежи на весь период погашения кредита. Он может включаться в договор в качестве приложения. Строгое выполнение этого графика позволит заемщику существенно снизить максимальную сумму ежемесячного платежа по сравнению со схемой уплаты основного долга равными частями. [c.135]

Фонд расширенного доступа к ресурсам МВФ преемник фонда дополнительного кредитования, функционировал в 1981—1992 гг. Цель фонда — предоставлять дополнительные кредиты странам-членам, у которых масштабы неравновесий платежных балансов непомерно велики по сравнению с размерами их квот. Этот фонд использовался в тех случаях, когда страна нуждалась в средствах в больших размерах, чем она могла получить в МВФ в рамках четырех кредитных долей и системы расширенного кредитования, и на более продолжительный срок для осуществления корректирующих экономических мер при большем периоде погашения кредита. Источником ресурсов фонда являлись собственные средства МВФ, привлеченные в форме подписки, и заимствования у других стран. В связи с увеличением квот стран-членов МВФ указанный фонд прекратил свою деятельность в ноябре 1992 г. [c.449]

Относительно оборотных финансовых активов известно, что их увеличение на 43103,4 тыс. руб. произошло за счет поступившего целевого финансирования (7695,7 тыс. руб.), реализации продукции (5420,6 тыс. руб.), предоплат (19632,7 тыс. руб.) и полученного кредита (3630,0 тыс. руб.), а также внереализационных доходов (423,1 тыс. руб.). При этом расходы и платежи в отчетном периоде были направлены на погашение кредита (3538,0 тыс. руб.), кредиторской задолженности (21701,5 тыс. руб.), а также выплату заработной платы и отчисление, налогов и неналоговых платежей в бюджет и социальные фонды, на перечисление процентов по кредиту и других обязательств (11009,6 тыс. руб.). Общий прирост ОФА поэтому находится на уровне 553,0 тыс. руб. [c.54]

В материалах ЮНКТАД инвестиции подразделяются на прямые, портфельные и банковские займы. Последние определяются как договор, заключаемый на оговоренный период (срок погашения займа), между кредитором и заемщиком. Кредитор является владельцем этого контракта до наступления срока погашения кредита и получает процент и капитальную сумму долга в соответствии с установленным сроком погашения. Размер платежей до наступления срока погашения определяется в контракте и не зависит от изменений в [c.38]

В-пятых, банк принимает риск, возникающий при эксплуатации кредитуемого объекта. Банк настаивает на заключении контракта фирмы с потребителями продукции, страхуя себя от коммерческого риска на период до полного погашения кредита. Банк компенсирует повышенный риск увеличением размера маржи. [c.259]

Полный срок исчисляется от момента начала использования кредита до его окончательного погашения. Он включает период использования предоставленного кредита, льготный (грационный) период — отсрочка погашения использованного кредита, а также период погашения, когда осуществляется выплата основного долга и процентов. [c.286]

Однако полный срок не показывает, в течение какого периода в распоряжении заемщика находилась вся сумма кредита. Поэтому для сравнения эффективности кредитов с разными условиями используется средний срок, показывающий, в расчете на какой период в среднем приходится вся сумма ссуды. Средний срок включает полностью льготный период и половину срока использования и погашения кредита. [c.286]

Ответы на вопросы некоторых задач (например, предполагающих составление плана погашения кредита) лучше было бы представить в виде таблицы. Однако в целях сокращения объема в пособии ответы к такого рода задачам не даны в виде таблиц, а указаны значения величин только за какой-либо один период. Тем не менее по этим значениям вполне можно судить о правильности решения задачи. [c.5]

Очевидно, что в кредитном договоре могут предусматриваться любые схемы весовых коэффициентов в распределении общей суммы процентов в течение периода кредитования. Например, при составлении плана погашения кредита можно взять последовательность равных дробей (конечно, в сумме дающих единицу). В данном случае каждая дробь будет равна Уь, и поэтому каждый раз в счет уплаты процентов пойдет величина [c.70]

Таблица позволяет ответить на целый ряд дополнительных вопросов, представляющих определенный интерес для прогнозирования денежных потоков. В частности, можно рассчитать общую сумму процентных платежей, величину процентного платежа в k -м периоде, долю кредита, погашенную в первые k лет, и т.п. [c.282]

Относительно п ротных финансовых активов известно, что их увеличение на 43103,4 млн руб. произошло за счет поступившего целевого финансирования (7695,7 млн руб.), реализации продукции (5420,6 млн руб.), предоплат (19632,7 млн руб.) и полученного кредита (3630,0 млн руб.), а также внереализационных доходов (423,1 млн руб.). При этом расходы и платежи в отчетном периоде были направлены на погашение кредита (3538,0 млн руб.) и процентов по нему (1410,8 млн руб.), кредиторской задолженности за материалы и услуги (20568,2 млн руб.), а также [c.146]

Кредитовое сальдо субсчетов 66, 67 показывает сумму полученного и непогашенного кредита на начало и конец отчетного периода. По кредиту отражается получение кредитов, по дебету - их погашение. [c.158]

ПЕРИОД ПОГАШЕНИЯ КРЕДИТА (repayment of a redit period) - срок, исчисляемый с даты первого платежа до даты последнего платежа в счет погашения кредита. [c.161]

Здесь заложена достаточно гибкая модель кредита. Кроме ставки и срока кредита, а также месяца начала его возврата возможно задание периода погашения кредита, а также месяца начала выплаты процентов и период их выплаты. При изменении параметров кредита программа постоянно подсказывает количество выплат и сумму выплаты при условии равномерного погашения кредита. Модель кредита предполагает ежемесячное начисление процентов, но выплаты начнутся (т.е. суммы появятся в бюджетах ПФР и ПДДС) с месяца начала выплаты процентов и с периодичностью, задаваемой периодом выплат. В периоды, когда выплаты не производятся, суммы выплаты процентов суммируются. [c.334]

С 1975 г. впервые получили хождение дебит-карточки (в системе Виза и Мастеркард ). В этом случае применяются электронные деньги (безналичные операции с помощью банковских компьютеров). Расчеты проводятся немедленно. При покупке товара владелец дебит-карточки вставляет ее в специальное передающее устройство ( машины-кассиры имеются во всех торговых точках, обслуживаемых данной системой), и на его пульте набирается определенная цифровая комбинация, которая тут же передается в банк. Банковский компьютер переводит сумму покупок с ссудного счета покупателя на счет продавца (если счета находятся в одном и том же банке). Когда счета покупателя и продавца находятся в разных банках, то оплата покупки осуществляется через автоматический расчетный центр. Использование электронных денег позволяет отказаться от льготного периода погашения кредита и, как показывает практика, приносит больше прибыли за каждую сделку. [c.224]

С целью обеспечения запаса надежности фирмы в конце инвестиционного периода, погашение кредита осуществляется в декабре 1998г. Остаток чистой прибыли после расчета с банком составит при этом 1.912 тыс.руб., что в 2,7 раза перекрывает объем заемных средств и характеризует высокую устойчивость проекта. [c.174]

Несмотря на то что период в 2 года обеспечивает ббльшими шансами во времени на осуществление всего комплекса мероприятий, связанных с инвестициями и их отдачей, все же менее вероятно то, что ориентация на период погашения кредита в течение 2 лет будет более приемлема, так как эффективность вкладываемых средств обратно пропорциональна времени возврата банковского кредита и имеются шансы на более короткие сроки расчетов с банком, которые предстоит проанализировать на оптимальность. [c.77]

Иначе говоря, период погашения кредитов в 1,5 года более вероятен, чем период в 1 год, так как представляет больше возможностей во времени, а в сравнении с временным интервалом в 2 года ббльшая вероятность расчетов за кредит в течение 1,5 года объясняется стремлением компании к сокращению сроков окупаемости финансовых вложений. Имеющиеся возможности с небольшим перевесом в вероятности позволяют ей ожидать более высокого результата, чем расчет с банком в течение 2 лет. [c.78]

При анализе риска инвестиционных программ выбор альтернатив можно производить при использовании иного критерия, на основе приведенного ранее обобщенного значения вероятностей без сопоставления периодов погашения кредита и послекредитного достижения окупаемости вложений, которое можно использовать при выборе одного из двух одинаковых наивысших результатных значений табл. 3.5. Для этого составим табл. 3.6. [c.86]

По второму критерию, относящемуся к таблице совокупных значений вероятностей по обобщенным периодам, в том же приложении вычислительной машиной подсчитан и выведен на печать период Da = 2,5 года, которому по наивысшему результату величин вероятностей P(Da) в первой таблице соответствует период погашения кредита D, = 1 год. Возврат к этой таблице предусмотрен в компьютерной программе расчетов в тех случаях, когда результаты таблицы совокупных вероятностей по обобщенным периодам позволяют уточнить значение D, при неоднозначных результатах первой таблицы независимо от приводимых под ней результатов средних значений ОаиО,. [c.88]

Данная компьютерная программа рассчитана на то, что при объеме до 50 альтернативных периодов погашения кредита возможен анализ в пределах до 500 альтернатив послекредит-ной окупаемости с возможностью перераспределений указанных количеств стратегий между первым и вторым этапами программ инвестирования (уровнями дерева вероятностей), что позволяет решать задачи со значительно большей неопределенностью и максимально возможным расширением числа стратегий при соответствующем увеличении модели анализа риска для инвестиционных программ в зависимости от практической ситуации. [c.89]