Использование дерева решений может помочь представить конкретную проблему и установить вероятность наступления конкретных событий и их ожидаемые значения. Такого рода диаграммы ведут к построению более простого дерева вероятностей, которое использовалось для иллюстрации конкретных вероятностей, связанных с последовательностью исходов. Дерево решений иллюстрирует результаты конкретных принимаемых решений, а также вероятный результат с точки зрения критических факторов, таких, как прогнозные доходы и расходы. [c.64]

Нарисуйте дерево вероятностей, представляющее этих покупателей, и используйте его для определения вероятности того, что [c.69]

Один из методов подхода к проблеме — дерево вероятностей. Здесь мы точно определяем вероятные будущие потоки денежных средств проекта в их связи с результатами предыдущих периодов. Если проект приемлем в первом периоде, он может также ока- [c.391]

В первом периоде результат движения денежных средств не зависит от того, что было прежде. Поэтому вероятности, связанные с двумя ветвями, носят название исходных вероятностей. Для периодов 2 и 3 результаты движения денежных средств зависят от предыдущих исходов. Поэтому вероятности, соответствующие этим периодам, называются условными. Наконец, совместная вероятность — вероятность появления определенной последовательности потоков денежных средств. Например, одна последовательность представляет собой верхние ветви в каждом из 3 периодов. Совместная вероятность есть результат исходной вероятности и 2 условных вероятностей для верхних ветвей. Прежде, чем продолжить теоретическое рассмотрение деревьев вероятностей, обратимся к примеру. [c.392]

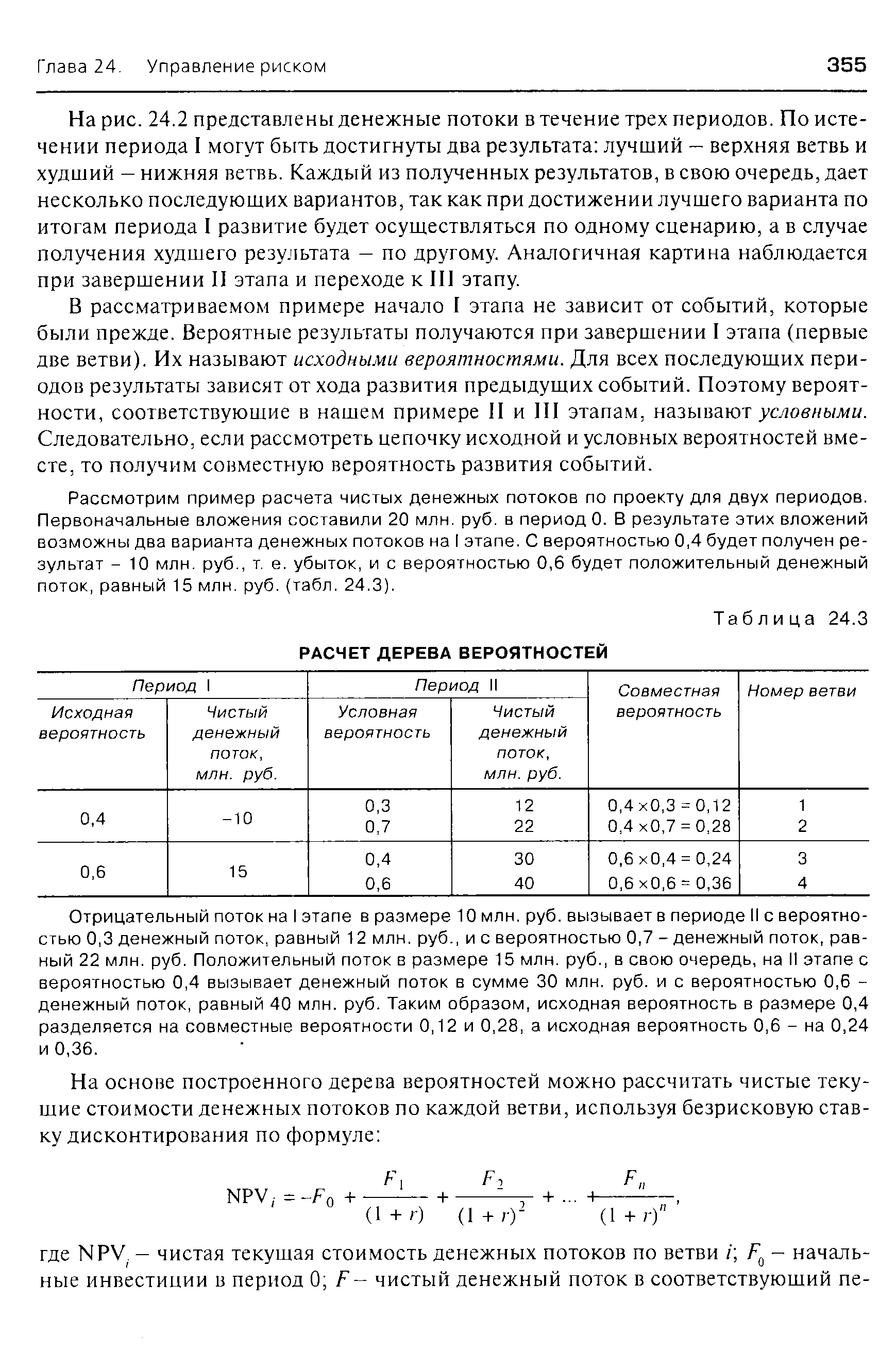

Важно учитывать, что результат, достигнутый по окончании первого периода, приведет к некоторому множеству вариантов развития событий в следующем периоде. Если по результатам периода I будет достигнут другой результат из-за развития событий по иному сценарию, то в дальнейшем появится другое множество вариантов. Для оценки временного фактора, когда по мере перехода от одного этапа к другому меняются математическое ожидание и дисперсия вероятностного распределения, строится дерево вероятностей (рис. 24.2). [c.354]

| Таблица 24.3 РАСЧЕТ ДЕРЕВА ВЕРОЯТНОСТЕЙ |  |

Для четвертой ветви дерева вероятностей денежные потоки представлены поступлениями в размере 15 млн. руб. на I этапе и 40 млн. руб. на II этапе. Чистая текущая стоимость этих денежных потоков рассчитывается по формуле [c.356]

Дерево решений (дерево вероятностей) графически представляет последовательность возможных выводов, решений и результатов. Дерево бюджетирования капиталовложений показывает денежные потоки и чистую текущую стоимость проекта при условии действия возможных обстоятельств. [c.384]

Схема дерево решений очень похожа на схему дерево вероятностей используют, когда нужно принять несколько решений в условиях неопределенности, когда каждое решение зависит от исхода предыдущего или исходов испытаний. Составляя дерево решений, нужно нарисовать ствол и ветви , отображающие структуру проблемы. Располагаются деревья слева направо. Ветви обозначают возможные альтернативные решения, которые могут быть приняты, и возможные исходы, возникающие в результате этих решений. На схеме мы используем два вида ветвей первый - пунктирные линии, соединяющие квадраты возможных решений, второй - сплошные линии, соединяющие кружки возможных исходов. [c.38]

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать дерево вероятностей. [c.444]

В качестве примера приведем дерево вероятностей для трех периодов времени (рис. 2). [c.445]

Дерево вероятностей показывает, что если в периоде 1 результатом будет верхняя ветвь, то она приведет в периоде 2 к другому множеству возможных результатов, чем это было бы, если бы результат в периоде 1 выражался нижней ветвью. Аналогичная картина наблюдается и при переходе от периода времени 2 к периоду 3. Поэтому в момент временного периода 0 дерево вероятностей представляет наилучшую оценку того результата, который, вероятно, будет иметь место в будущем, в зависимости от того, что происходило прежде. Каждой ветви сопоставлена вероятность получения соответствующего результата. [c.445]

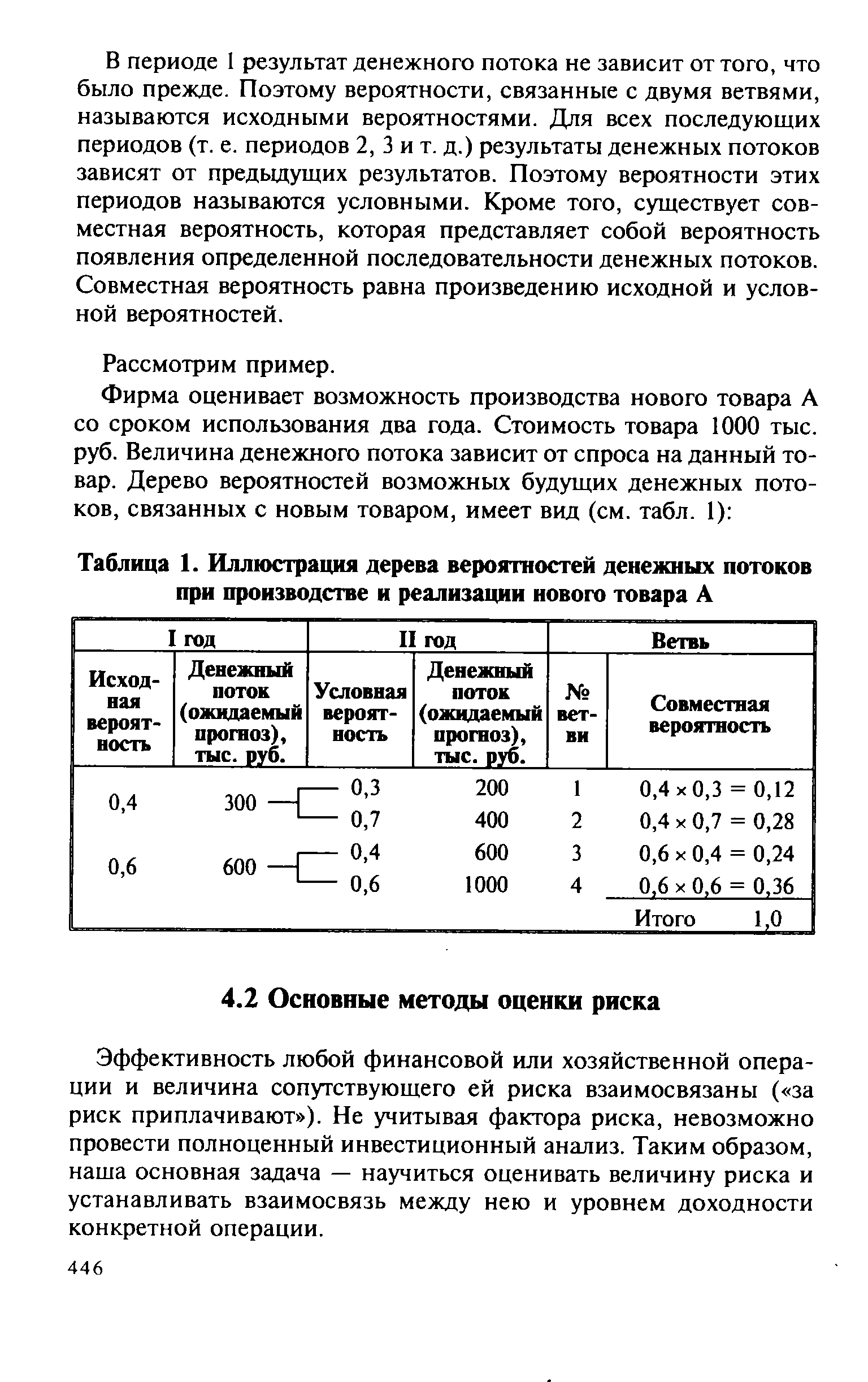

Фирма оценивает возможность производства нового товара А со сроком использования два года. Стоимость товара 1000 тыс. руб. Величина денежного потока зависит от спроса на данный товар. Дерево вероятностей возможных будущих денежных потоков, связанных с новым товаром, имеет вид (см. табл. 1) [c.446]

| Таблица 1. Иллюстрация дерева вероятностей денежных потоков при производстве и реализации нового товара А |  |

МЕТОД ДИСКРЕТНОГО РАСПРЕДЕЛЕНИЯ ВЕРОЯТНОСТЕЙ (ДЕРЕВА ВЕРОЯТНЫХ ИСХОДОВ) [c.235]

Дерево вероятных исходов этой системы может быть представлено в виде следующей схемы (рис. 13.2). Вероятность каждого последующего исхода определяется произведением вероятностей предшествующих ему исходов на дереве. [c.235]

Метод дискретных вероятностей (дерева вероятных исходов) 235 [c.255]

Поскольку мы допускаем возможность остановки планирующей системы до достижения абсолютного успеха, вполне допустима остановка системы и в случае, когда еще не достигнут абсолютный неуспех. Здесь сразу приходят в голову два случая. Первый из них имеет место, когда дерево поиска достаточно развернуто и можно уже определить, что ни один из планов дерева нельзя квалифицировать как успешный. Это обычно случается, когда для каждого плана в дереве вероятность достижения терминальной вершины, не удовлетворяющей цели, больше некоторой пороговой величины. Второй случай мы имеем, когда вероятность вхождения в дерево поиска каждой неразвернутой вершины меньше пороговой величины. В этой ситуации дерево поиска развернуто в степени, из которой ясно, что все рассмотренные состояния не очень желательны, так что всякое дальнейшее планирование только очень ненамного может увеличить вероятность успеха для любого плана в дереве поиска. [c.427]

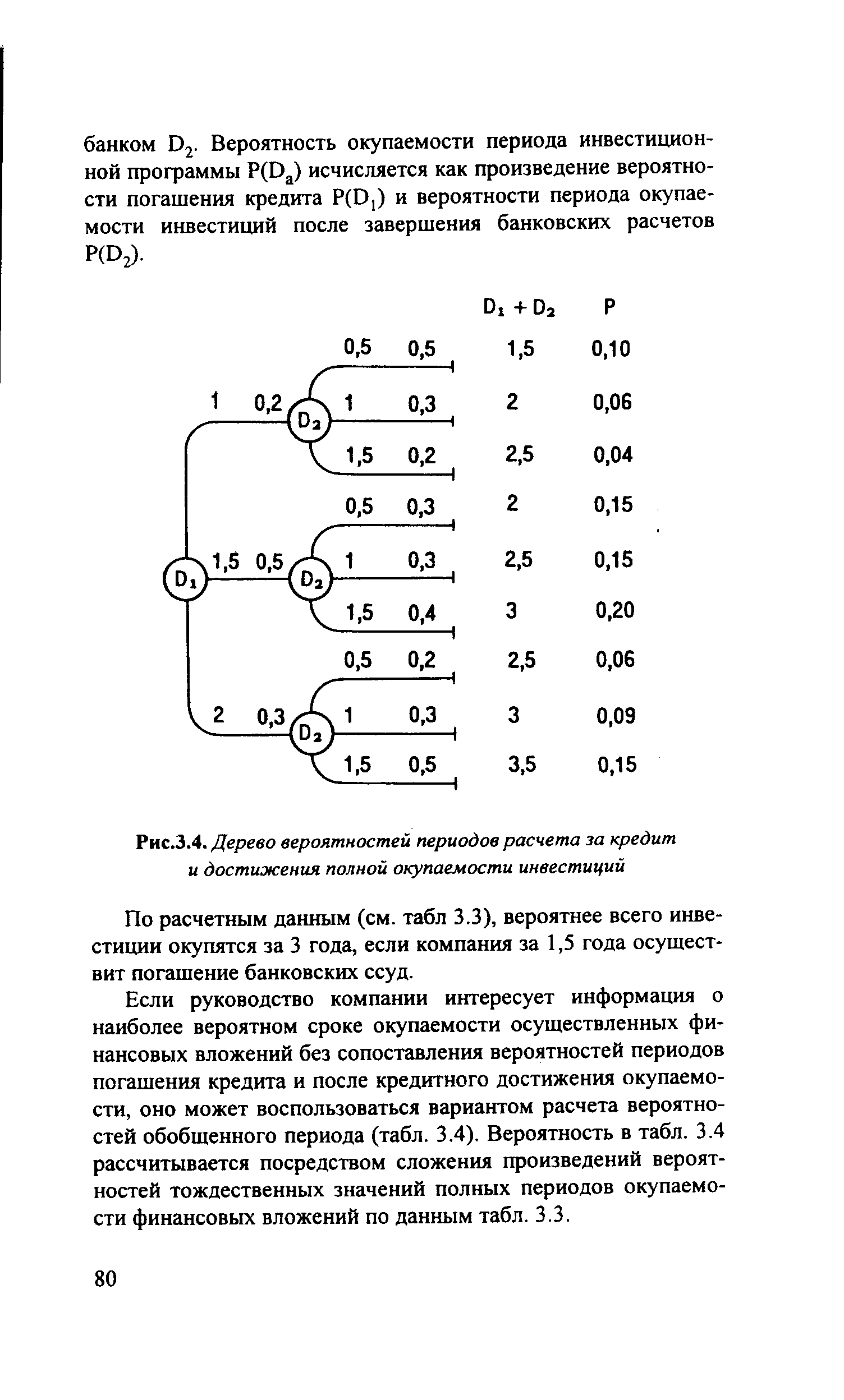

Продолжая анализ риска альтернативных инвестиционных программ, на основании приведенных данных строим двухуровневое дерево вероятностей (рис. 3.4). Эти данные группируем в расчетной табл. 3.3. Период окупаемости инвестиционной программы Da определяется как сумма периодов погашения кредита D, и окупаемости инвестиций после расчетов с [c.79]

| Рис.3.4. Дерево вероятностей периодов расчета за кредит и достижения полной окупаемости инвестиций |  |

Для расчета ожидаемой величины убытков построим дерево вероятностей. [c.55]

Риск распределяется при разработке финансового плана проекта и договорных документов. Распределение риска между участниками проекта может быть качественным и количественным. Количественное распределение риска предполагает использование концептуальной модели, базирующейся на стандартных методах решений, основой которых является дерево вероятностей и решений. [c.356]

Методом дерева решений можно пользоваться в ситуациях, подобных описанной выше, в связи с рассмотрением платежной матрицы. В этом случае предполагается, что данные о результатах, вероятности и т.п. не влияют на все последующие решения. Однако дерево решений можно построить под более сложную ситуацию, когда результаты одного решения влияют на последующие решения. Таким образом, дерево решений — это полезный инструмент для принятия последовательных решений. [c.238]

На рис. 8.5. проиллюстрировано применение метода дерева решений для разрешения проблемы, требующей определенной последовательности решений. Вице-президент по производству из компании, в настоящее время выпускающей электрические газонокосилки, считает, что расширяется рынок ручных косилок. Он должен решить, стоит ли переходить на производство ручных косилок, и если сделать это, — стоит или не стоит продолжать выпуск электрических газонокосилок. Производство косилок обоих типов потребует увеличения производственных мощностей. До принятия решения руководитель собрал релевантную информацию об ожидаемых выигрышах в случае тех или иных вариантов действий и о вероятности соответствующих событий. Эта информация представлена на дереве решений. [c.238]

Для того чтобы управлять риском, обеспечивать промышленную безопасность, необходимо отчётливо понимать, что происходит. Количественные методы анализа риска создают базу для эффективного управления риском. Как правило, анализ риска состоит из трёх этапов, первым из которых является идентификация опасностей, т.е. перечень нежелательных событий, приводящих к аварии. Второй этап - это оценка вероятности наступления аварийной ситуации. На этом этапе, как правило, используются статистические данные по аварийности и надёжности технической системы, применяются логические методы анализа типа дерево событий и дерево отказов , а также экспертная оценка специалистов в данной области. На заключительном этапе анализа риска проводят оценку воздействий последствий аварии на людей, имущество и окружающую среду. Анализ риска - всегда сочетание возможных последствий и вероятности аварии. [c.188]

Рассмотрим пациентов, поступающих в отделение скорой помощи клиники Св. Иосифа. Установлено, что 80% пациентов отправляются домой в течение первых нескольких часов после медицинского обследования и оказания небольшой помощи. Остальные 20% помещаются в один из корпусов (А и Б). 60% пациентов попадают в корпус А и 40% — в корпус Б. Ежедневно в корпусах проводят обходы два консультанта — г-н Хале и г-жа Эдцер. Г-н Хале осматривает 70% пациентов корпуса А и только 10% пациентов корпуса Б. Г-жа Элдер консультирует всех остальных пациентов. Какова вероятность того, что пациент, поступивший в отделение скорой помощи, окажется под присмотром г-на Халса Эта сложная ситуация может быть отображена с помощью дерева вероятностей, показанного на рис. 2.1. Вершина дерева показывает прибытие пациента. Далее пациента либо отправляют домой, либо кладут в стационар, что показано двумя ветвями. Затем пациент поступает в один из корпусов, что видно на рисунке, где его и осматривает один из консультантов. Вероятности каждого события приведены на дереве вероятностей. Индивидуальные вероятности можно перемножить, с тем чтобы получить вероятность попадания в крайнюю конечную точку любой из ветвей. [c.61]

Математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых текущих стоимостей, определенные при помощи дерева вероятностей или другими методами, дают нам значительный объем информации, необходимой для оценки риска инвестиционного проекта. Если вероятностное распределение — приблизительно нормальное, мы можем рассчитать вероятность предложения при условии, что чистая текущая стоимость более или менее точно определена. Вероятность находится путем определения площади, лежащей под кривой влево или вправо от определенной точки процента. Продолжая нашу предыдущую иллюстрацию, предположим, будто мы хотим определить вероятность того, что чистая текущая стоимость будет равна нулю или нуля, чтобы найти данную вероятность, мы сначала вычислим разницу между 0 и математическим ожиданием чистой текущей стоимости проекта. В нашем примере эта разница равна-116 дол. Затем пронормируем эту разницу путем ее деления на стандартное отклонение возможных чистых текущих стоимостей [c.396]

Компания Ponape Lumber оценивает возможность производства новой пилы со сроком использования 2 года. Пила стоит 3000 дол., и потоки денежных средств после уплаты налогов зависят от спроса на товары компании. Дерево вероятностей возможных будущих потоков денежных средств, связанных с новой пилой, имеет следующий вид [c.409]

Вероятностный анализ (probability analysis] заключается в том, что для параметров исходных данных строится кривая вероятности значений. При анализе определяются и используются в расчетах средневзвешенные величины, либо строится "дерево вероятностей" и расчеты выполняются по сочетаниям варьируемых значений. Для этой цели определяются варианты изменения факторов, с которыми связан риск. С помощью экспертных оценок устанавливается вероятность достижения этих значений. После этого рассчитываются суммарные вероятности сочетаний значений факторов. [c.192]

Данная компьютерная программа рассчитана на то, что при объеме до 50 альтернативных периодов погашения кредита возможен анализ в пределах до 500 альтернатив послекредит-ной окупаемости с возможностью перераспределений указанных количеств стратегий между первым и вторым этапами программ инвестирования (уровнями дерева вероятностей), что позволяет решать задачи со значительно большей неопределенностью и максимально возможным расширением числа стратегий при соответствующем увеличении модели анализа риска для инвестиционных программ в зависимости от практической ситуации. [c.89]

Определив ожидаемое значение каждой альтернативы и расположив результаты в виде матрицы, руководитель без труда может установить, какой выбор наиболее привлекателен при заданных критериях. Он будет, конечно, соответствовать наивысшему ожидаемому значению. Исследования показывают когда установлены точные значения вероятности, методы дерева решений и платежной матрицы обеспечивают принятие более качественных решений, чем традиционные подходы25. [c.237]

Смотреть страницы где упоминается термин Дерево вероятностей

: [c.52] [c.61] [c.61] [c.418] [c.391] [c.392] [c.392] [c.354] [c.354] [c.581] [c.73] [c.445] [c.581] [c.238] [c.40]Смотреть главы в:

Количественные методы анализа хозяйственной деятельности -> Дерево вероятностей