Предлагаемая методология основана на построении деревьев событий, при этом учитываются возможные мероприятия по снижению риска. Методология была апробирована при оценке риска для населения Новгородской области. [c.34]

Для того чтобы управлять риском, обеспечивать промышленную безопасность, необходимо отчётливо понимать, что происходит. Количественные методы анализа риска создают базу для эффективного управления риском. Как правило, анализ риска состоит из трёх этапов, первым из которых является идентификация опасностей, т.е. перечень нежелательных событий, приводящих к аварии. Второй этап - это оценка вероятности наступления аварийной ситуации. На этом этапе, как правило, используются статистические данные по аварийности и надёжности технической системы, применяются логические методы анализа типа дерево событий и дерево отказов , а также экспертная оценка специалистов в данной области. На заключительном этапе анализа риска проводят оценку воздействий последствий аварии на людей, имущество и окружающую среду. Анализ риска - всегда сочетание возможных последствий и вероятности аварии. [c.188]

Рисунок 6.7 показывает также вероятность каждой из четырех возможных последовательностей, или траекторий, на дереве событий . Например, вероятность того, что обе выплаты будут произведены полностью, составляет только 0,04, так как шансы на осуществление первой выплаты составляют всего 40 из 100, а из этих 40 лишь 1 к 10 говорит за то, что окончательный расчет будет произведен полностью. Это дает нам 4 шанса из 100 для данного исхода, вероятность которого равна 0,04. [c.155]

Дерево событий описывает вероятности достижения последовательности альтернативных результатов. [c.164]

Какое значение имеет дерево событий для принятия решений по инвестициям [c.166]

Наверное, впервые понятия риск и ущерб применительно к деловой сфере деятельности человека были сформулированы в страховом деле, а позднее и в биржевом. Традиционные области механики, в частности теория машин и механизмов, имеют дело с изучением надежности различных устройств. Из этой сферы в теорию управления риском перешли такие методы выявления риска, как деревья событий и деревья отказов. Менеджмент в качестве науки управления привнес в новую область знаний понимание того, как должен быть организован процесс анализа и оценки риска, а также такие специфические подходы, как потоковые и структурные диаграммы. При анализе широкого спектра деловых рисков используются методы финансового и инвестиционного анализа. И конечно, в управлении риском широко применяются понятия и методы теории вероятностей и математической статистики, факторного анализа, теории принятия решений. [c.10]

Метод построения деревьев событий [c.62]

Метод построения деревьев событий — это графический способ прослеживания последовательности отдельных возможных инцидентов, например отказов или неисправностей каких-либо [c.62]

Дерево событий строится, начиная с заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития последствий этих событий по цепочке причинно-следственных связей в зависимости от отказа или срабатывания промежуточных звеньев системы. [c.63]

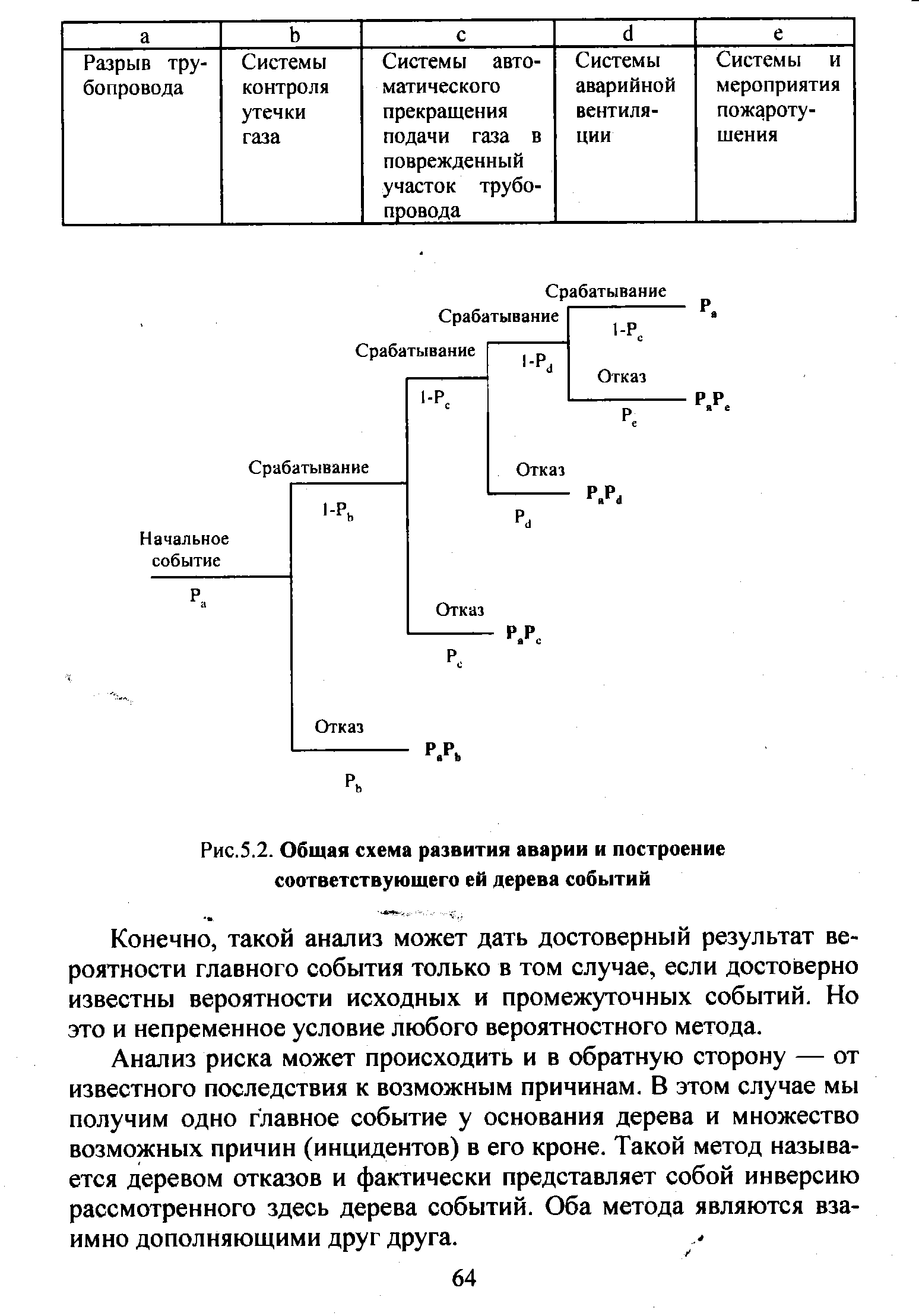

В качестве примера такого анализа рассмотрим построение дерева событий для случая развития аварии в виде пожара или взрыва на компрессорной станции (КС) магистрального газопровода. Исходным событием при этом является утечка газа вследствие нарушения уплотнений аппаратуры или разрыва трубопровода. [c.63]

Построение дерева событий позволяет последовательно проследить за последствиями каждого возможного исходного события и вычислить максимальную вероятность главного (конечного) события от каждого из таких инцидентов. Основное при этом — не пропустить какой-либо из возможных инцидентов и учесть все промежуточные звенья системы. [c.63]

| Рис.5.2. Общая схема развития аварии и построение соответствующего ей дерева событий |  |

Как уже упоминалось, алгоритм исследования при использовании деревьев отказов обратен таковому при использовании метода деревьев событий. [c.71]

Дайте характеристику метода построения деревьев событий. Объясните на конкретном примере алгоритм его применения. В каких случаях целесообразно использование данного метода [c.230]

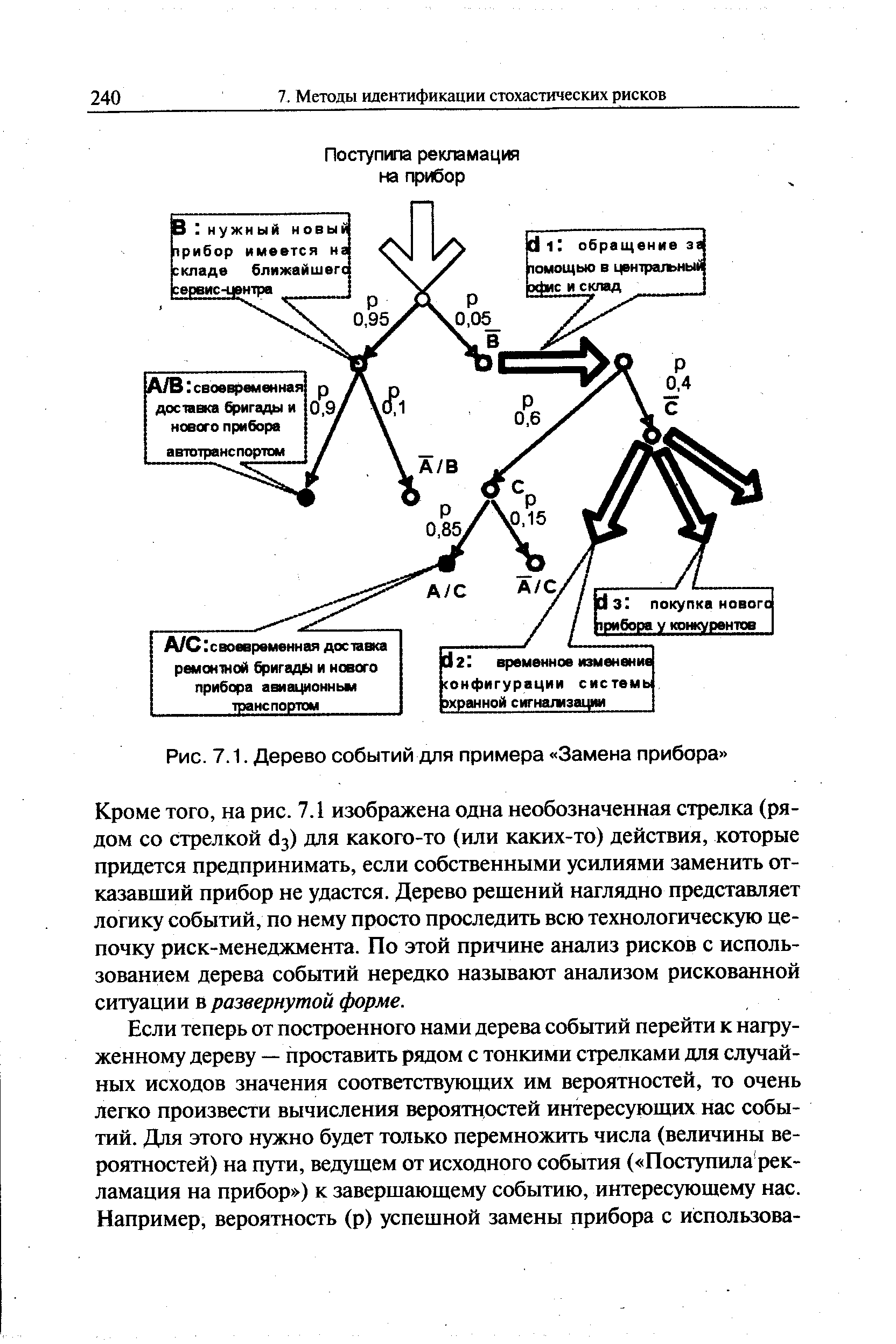

Наглядной формой отображения логики причин и следствий, решений и исходов при анализе рискованных ситуаций является дерево событий. Мы уже использовали его, когда обсуждали схему процесса контроля качества продукции в ходе производственной деятельности. Теперь построим дерево событий для нашего примера, который мы назвали Замена прибора (рис. 7.1). Для этого необходимо вначале ввести обозначения для действий и решений. Пусть [c.239]

| Рис. 7.1. Дерево событий для примера Замена прибора |  |

Применение метода дерева событий при измерении уровня риска. [c.258]

| Рисунок 20.5. Дерево событий (в отсутствие гибкости) |  |

Давайте теперь превратим дерево событий в дерево решений, введя реальные опционы. [c.458]

Однако, по мнению аналитика, вероятность получения такой доходности к погашению составляет всего 0,04. Табл. 6.3 показывает возможные последовательности событий (траектории на дереве событий ), а также вероятность реализации и доходность к погашению каждой из них. Ожидаемая доходность к погашению есть ни что иное, как взвешенное среднее этих величин с использованием вероятностей в качестве весов [например, (0,04 х 38,51%)+(0,36х30,62%)+(0,30х13,61%)+(0,30х-5,20%)=15,09%]. [c.159]

При выявлении опасных последствий особое внимание должно уделяться месту размещения завода, так как в условиях высокоурбанизированного района вредные последствия действия загрязняющих веществ усиливаются. На этапе оценки 1.1 проводится также классификация вредных последствий по сфере их распространения, степени токсичности, характеру и времени воздействия и т. д. Возможно построение для этих целей "дерева событий". [c.166]

Если теперь от построенного нами дерева событий перейти к нагруженному дереву — проставить рядом с тонкими стрелками для случайных исходов значения соответствующих им вероятностей, то очень легко произвести вычисления вероятностей интересующих нас событий. Для этого нужно будет только перемножить числа (величины вероятностей) на пути, ведущем от исходного события ( Поступила рек-ламация на прибор ) к завершающему событию, интересующему нас. Например, вероятность (р) успешной замены прибора с использова- [c.240]

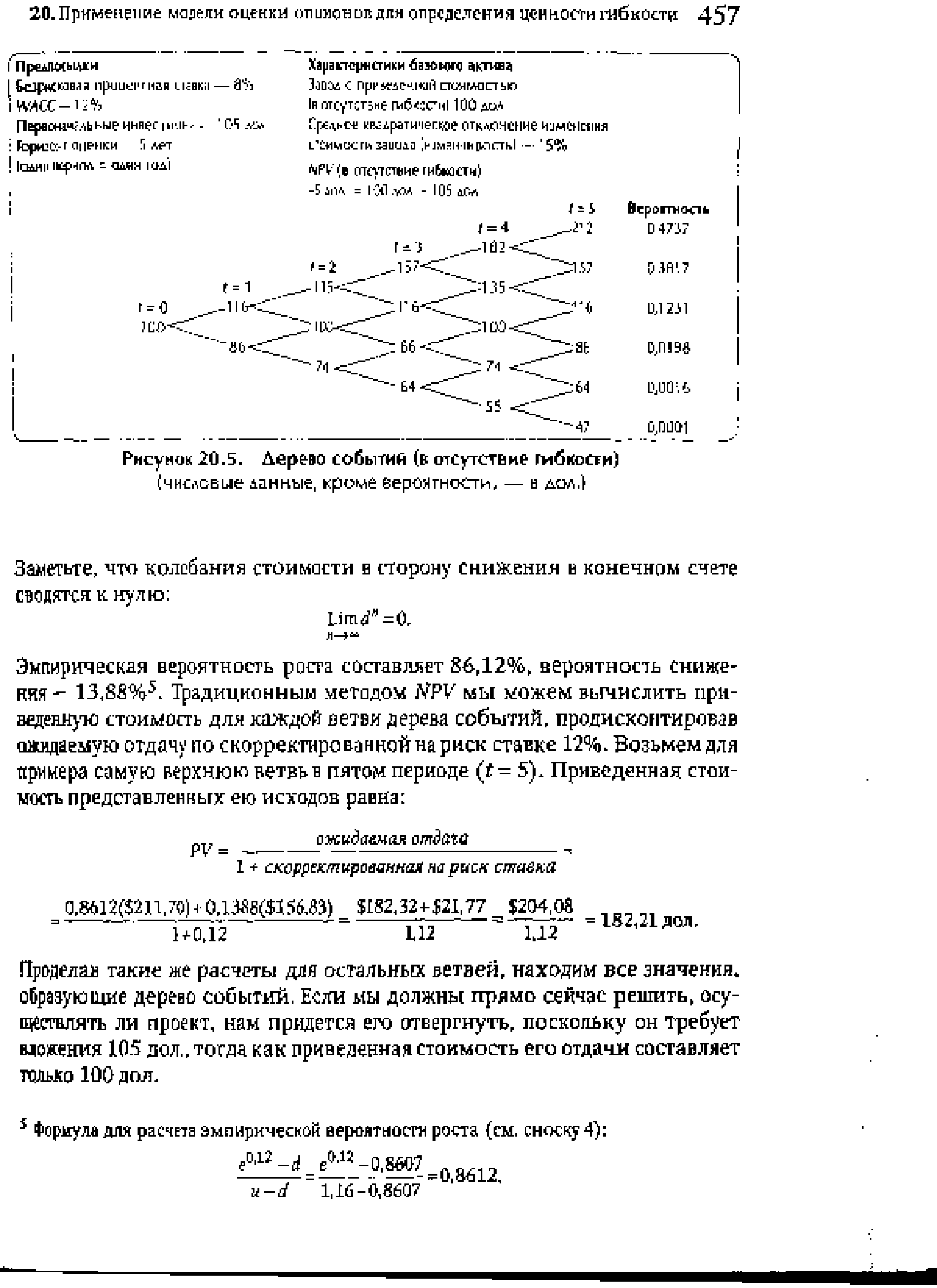

Структурная модель, позволяющая оценивать стоимость базовых рисковых активов, называется дереGQM событий. В дереве событий нет места узлами принятия решений оно отображает эволюцию неопределенности, которую претерпевает приведенная стоимость базовых рисковых активов, Допустим, мы рассматриваем проект с приведенной стоимостью 100 дол,, изменчивостью 15% в год и ожидаемой доходностью 12% в год. Безрисковая процентная ставка равна 8%, а отток денежных средств, необходимый для осуществления проекта (при условии, что мы инвестируем немедленно), составляет 105 дол. Дабы выстроить модель единственного источника неопределенности (изменения стоимости проекта), мы можем выбрать один из двух типов дерева событий — геометрическое или арифметическое. Геометрическое дерево представляет собой увеличивающееся в геометрической прогрессии множество разветвлений (колебаний исследуемой величины вверх/вниз), воспроизводящее логарифмически нормальное распределение вероятных исходов, когда значения величины на восходящих ветвях стремятся к плюс бесконечности, а значения на нисходящих ветвях — к нулю, Мы отдаем предпочтение геометрическому дереву событий, ибо считаем, что стоимость проекта никогда не па дает ниже нуля. (Арифметическое дерево представляет собой увеличивающееся Б арифметической прогрессии множество колебаний исследуемой величины вверх/вниз, приблизктеяьно воспроизводящее нормальное распределение вероятных исходов, когда значения величины стремятся к плюс или минус бесконечности.) [c.456]

На рисунке 20,5 изображено геометрическое дерево событий, показывающее как может измениться стоимость нашего проекта в течение пят к лет. Колебания вверх/вниз определяются следующими формулами4 [c.456]

Когда в дерево событий добавляются узлы принятия решений, оно превращается в дерево решении. В этом разделе мы покажем, как оценить гибкость, которая возникает, когда появляется возможность расширить, сократить или соосем прекратить проект, Допустим, наш простой проект и его отдачу можно увеличить на 20%г вложив дополнительно 15 дол., и что эта возможность расширения представляет собой американский опцион, который может быть исполнен в любое время на протяжении жизненного цикла проекта Соответствующее дерево решений изображено на рисунке 20+6. Значения стоимости здесь следует рассчитывать, начиная от последних ветвей пошаговым движением вспять к настоящему времени, Возьмем самую верхнюю ветвь в пятом периоде. Без гибкости максимальная отдача составила бы 211,70 дол., но при расширении отдача равна 1,2 х 21 1,70 дол, - 15 дол. - 239,04 дол. Коль скоро расширение увеличивает [c.458]

Третье действие процедуры оценки опционов превращает дерево событий в дерево решений. Для этого надо выявить подходящие к случаю типы управленческой гибкости и включить соответствующие узлы - решений в негодное дерево событий, Как мы показали выше, одним чуэяом > решений можно охватить сразу несколько типов управленческой гибкости, но здесь важно установить четкие приоритеты между ними. Необходимо тщательно Шетить последовательность принятия решений, связанных с реализацией Ш) или иного типа гибкости, особенно когда дерево решений содержит вюжные опционы, [c.463]