Технологическая процедура контроля выручки следующая. [c.224]

Карта контроля выручки в целях налогообложения [c.226]

Результаты контроля выручки записываются в Журнал контроля прибыли, приведенный в Приложении 60 на стр. 405. [c.227]

Ежемесячно (ежеквартально) руководителю предприятия (или председателю экспертной комиссии по налогообложению) направляется служебная записка, в которой отражаются результаты контроля выручки. [c.227]

По результатам контроля выручки за январь —июнь 1999 года выявлено завышение выручки из-за включения в нее аванса по договору № 12 от 21.01.99 с ЗАО Новые технологии на поставку приборов ПРН-67-9 на общую сумму 134 000 рублей. [c.227]

По результатам контроля выручки за январь — июнь 1999 года нарушений нет. Проверил Иванова. [c.227]

Такое предприятие образуется в результате заключения договора аренды между государственным органом и организацией арендаторов, формируемой по решению трудового коллектива. Оно действует на основании устава, утверждаемого общим собранием. При переходе на аренду предприятие обязано брать на себя выполнение госзаказа и заказов на реализацию продукции в объеме, не превышающем заказы, принятые на год его сдачи в аренду. В остальном в организации своей хозяйственной деятельности предприятие полностью самостоятельно и линейно никому не подчинено. Контроль за его деятельностью, а также бухгалтерская и статистическая отчетность ведутся в порядке, установленном для кооперативов. Доходы арендного предприятия, получаемые из выручки после возмещения материальных затрат, оплаты труда, уплаты налогов, арендной платы, страховых платежей, платежей за природные и трудовые ресурсы, поступают в полное его распоряжение. Арендное предприятие самостоятельно определяет порядок приема и увольнения работников, форму и систему оплаты труда, порядок предоставления выходных дней и отпусков. В целях дополнительной мобилизации финансовых средств арендное предприятие может брать кредиты в любом банке по выбору, выпускать срочные ценные бумаги (облигации), выступать на рынке ценных бумаг. [c.265]

Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, переход авансированных на производство средств в денежную форму и начало следующего кругооборота оборотного капитала. Изменение в объеме реализации оказывает существенное влияние на финансовые результаты предприятия, следовательно постоянное наблюдение за процессом реализации продукции, осуществление оперативного контроля, проведение факторного анализа прибыли от реализации продукции крайне необходимы. [c.97]

Из отчислений от прибыли и части амортизационных отчислений, а также за счет выручки от реализации выбывшего имущества, числящегося в составе основных фондов, создается фонд развития производства. Этот фонд используется предприятиями на оплату оборудования и строительно-монтажных работ, связанных с -заменой, модернизацией и установкой дополнительного оборудования. Объекты строительства определяют сами предприятия. Финансирование этих затрат, контроль за их целевым использованием, а также за соблюдением проектно-сметной дисциплины осуществляет банк. Неиспользованные остатки средств этого фонда остаются за предприятием и изъятию не подлежат. [c.378]

Линию усиления последнего в экономике фактически проводит федеральная исполнительная власть после событий августа 1998 г. Это концентрация в руках государства контрольных пакетов крупных ( системообразующих ) коммерческих банков под стабилизационные кредиты, ужесточение контроля за валютной выручкой (с принудительной продажей экспортерами 75% ее на бирже) и за ее вывозом за рубеж, позитивная реакция на стремление ряда корпоративных производственно-финансовых структур перейти, продав контрольные пакеты акций, под опеку государства, направление потоков госбюджетных средств преимущественно через казначейскую систему и вытеснение из сферы их обслуживания коммерческих банков и т. д. [c.215]

Приведенные выше утверждения позволяют сделать важный вывод избранная классификация (классификации) должна подходить к задаче, ради выполнения которой она выбрана. Обсуждение в последующих главах в основном будет касаться проблемы правильной классификации например, в гл. 7 мы увидим, что финансовый анализ управленческих решений требует, чтобы затраты (и выручка) были классифицированы на релевантные и нерелевантные в гл. 14 для облегчения финансового контроля мы будем разделять затраты на нормативные (стандартные) и фактические. Соответственно далее будут проиллюстрированы потенциальные риски, обусловленные неправильной классификацией или использованием неподходящей классификации. Здесь мы ог- [c.67]

Для целей контроля исполнения бюджета M Ltd. подразделяет бюджетный год на 12 календарных месяцев. Предполагается равномерный рост выручки и затрат в течение года и одинаковая продолжительность календарных месяцев. [c.665]

Вклад ранее был определен как разность выручки и переменных затрат (гл. 5). Этот показатель является хорошим средством контроля прибыли, обусловленной объемом продаж, и позволяет исключить искажения, свойственные валовой прибыли (т.е. вкладу за вычетом постоянных производственных затрат). Как и в случае анализа целевой прибыли, сравнение результатов деятельности подразделений на основе показателя вклада предполагает расчет относительных (процентных) величин, при этом обычно сопоставляют отношения "вклад/объем продаж". [c.746]

Центральный отдел (аппарат). Состоит из руководства предприятия, бухгалтерии, вычислительного центра, канцелярии, отдела кадров. По своей сути этот центр ответственности является центром затрат, так как выручки от реализации какой-либо продукции на сторону он не имеет. Однако с точки зрения построения системы управленческого контроля он наряду с прочими подразделениями рассматривается как центр прибыли. Источником дохода центрального отдела являются [c.166]

Центральный отдел (аппарат). Состоит из руководства предприятия, бухгалтерии, вычислительного центра, канцелярии, отдела кадров. По своей сути он является центром затрат, так как выручки от продаж какой-либо продукции на сторону не имеет. Однако с точки зрения построения системы управленческого контроля он, наряду с прочими подразделениями, рассматривается как центр прибыли. Источником дохода центрального отдела являются отчисления всех вышеперечисленных центров ответственности, в основе которых — трансфертное ценообразование. Остановимся на этом вопросе подробнее. [c.266]

В настоящее время, после распада колониальной системы, продолжает функционировать лишь зона французского франка, объединяющая 14 стран. Внутри нее создано два региональных валютных союза Западноафриканский (Нигер, Сенегал, Того и др.) и Валютный союз Центральной Африки (Габон, ЦАР, Чад, Камерун и др.). В основе механизма группировки лежит поддержание обратимости франка африканского финансового сообщества, обращающегося в странах Тропической Африки, к французскому франку. С этой целью страны-участницы вынуждены выполнять следующие условия 1) фактически доверить Франции денежную эмиссию, а также контроль над денежным обращением 2) обеспечить свободный перелив капиталов во Францию и другие страны — участницы зоны 3) поддерживать твердый курс местного франка к французскому 4) хранить валютные резервы во французских франках 5) сдавать выручку во французской валюте в централизованный фонд при французском казначействе 6) проводить валютные операции через парижский валютный рынок. [c.209]

Валютные клиринги оказывают двоякое влияние на внешнюю торговлю. С одной стороны, они смягчают негативные последствия валютных ограничений, давая возможность экспортерам использовать валютную выручку. С другой стороны, при этом приходится регулировать внешнеторговый оборот с каждой страной в отдельности, а валютную выручку можно использовать только в той стране, с которой заключено клиринговое соглашение. Поэтому для экспортеров валютный клиринг невыгоден. К тому же вместо выручки в конвертируемой валюте они получают национальную валюту. Поэтому экспортеры ищут пути обхода валютных клирингов. В их числе манипуляции с ценами в форме занижения контрактной цены в счете-фактуре (двойной контракт) с тем, чтобы часть валютной выручки поступила в свободное распоряжение экспортера, минуя органы валютного контроля отгрузка товаров в страны, с которыми не заключено клиринговое соглашение кредитование иностранного покупателя на срок, рассчитанный на прекращение действия клирингового соглашения. [c.232]

Один из способов страхования валютного риска — форвардные сделки с валютой платежа. Например, экспортер, продавая товары на определенную валюту, одновременно заключает валютную сделку на срок, реализуя будущую валютную выручку. Импортер, напротив, прибегает к форвардной сделке для заблаговременного приобретения валюты платежа, если ожидается повышение ее курса к моменту платежа по контракту. С 70-х годов для страхования валютного риска применяются валютные фьючерсы — торговля стандартными контрактами Для защиты банковского портфеля ценных бумаг, приносящих фиксированные доходы, применяются процентные фьючерсы. Использование срочных валютных сделок и операций своп для страхования валютного риска отчасти связано с государственным контролем за состоянием балансов банков, так как эти операции учитываются на внебалансовых счетах. [c.409]

Во-вторых, функционирует механизм повседневного валютного контроля, перед которым поставлена цель обеспечивать соблюдение участниками внешнеэкономической деятельности валютного законодательства, прежде всего установленных ограничений на переводы капиталов. Центральный банк РФ и Правительство РФ, являющиеся органами валютного контроля, а также выступающие в роли агентов валютного контроля Федеральная служба по валютному и экспортному контролю, Государственный таможенный комитет и другие ведомства добиваются, с одной стороны, полного и своевременного поступления экспортной выручки в Россию, а с другой — обеспечения обоснованности платежей в иностранной валюте за импортируемые товары. Непосредственные исполнители валютного контроля — уполномоченные коммерческие банки, подотчетные Центральному банку РФ. Они имеют сеть обменных пунктов для осуществления операций с гражданами по купле-продаже наличной иностранной валюты на рубли. [c.503]

Несмотря на меры правительства и ЦБ РФ по усилению валютного контроля за внешнеторговыми операциями, включая их паспортизацию, объем задолженности по своевременно не поступившей экспортной выручке и непогашенным импортным авансам остается большим (в 1995 г. — около 5 млрд долл., в 1996 г. — почти 10 млрд, в 1997 г. — 11 млрд долл.). [c.521]

В 1993 г. была создана Федеральная служба России по валютному и экспортному контролю. Ее задачи — пресечение сокрытия валютной выручки и незаконного вывоза валюты, надзор за корреспондентскими счетами банков России в зарубежных банках. [c.525]

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]

Анализ затраты — объем — прибыль — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений. [c.46]

Созданный в России механизм валютного контроля имеет своей основной целью обеспечение полного и своевременного поступления экспортной валютной выручки в Россию, укрепление в целом финансовой дисциплины. Система валютного контроля по экспорту уже дала свои ощутимые результаты. Утечка валюты за последние годы в среднем снизилась до 4% суммы сделок, что примерно соответствует мировым показателям в этой области. В 1997—1999 гг. зафиксировано снижение объемов и темпов вынужденного накопления активов в виде непоступления экспортной выручки с 5,6 до 1,7 млрд долл. США. В 1999 г. невозврат валютной выручки от экспорта товаров, охваченного системой таможенно-банковского контроля, оценивался на самом минимальном за все годы контроля уровне —3%. [c.611]

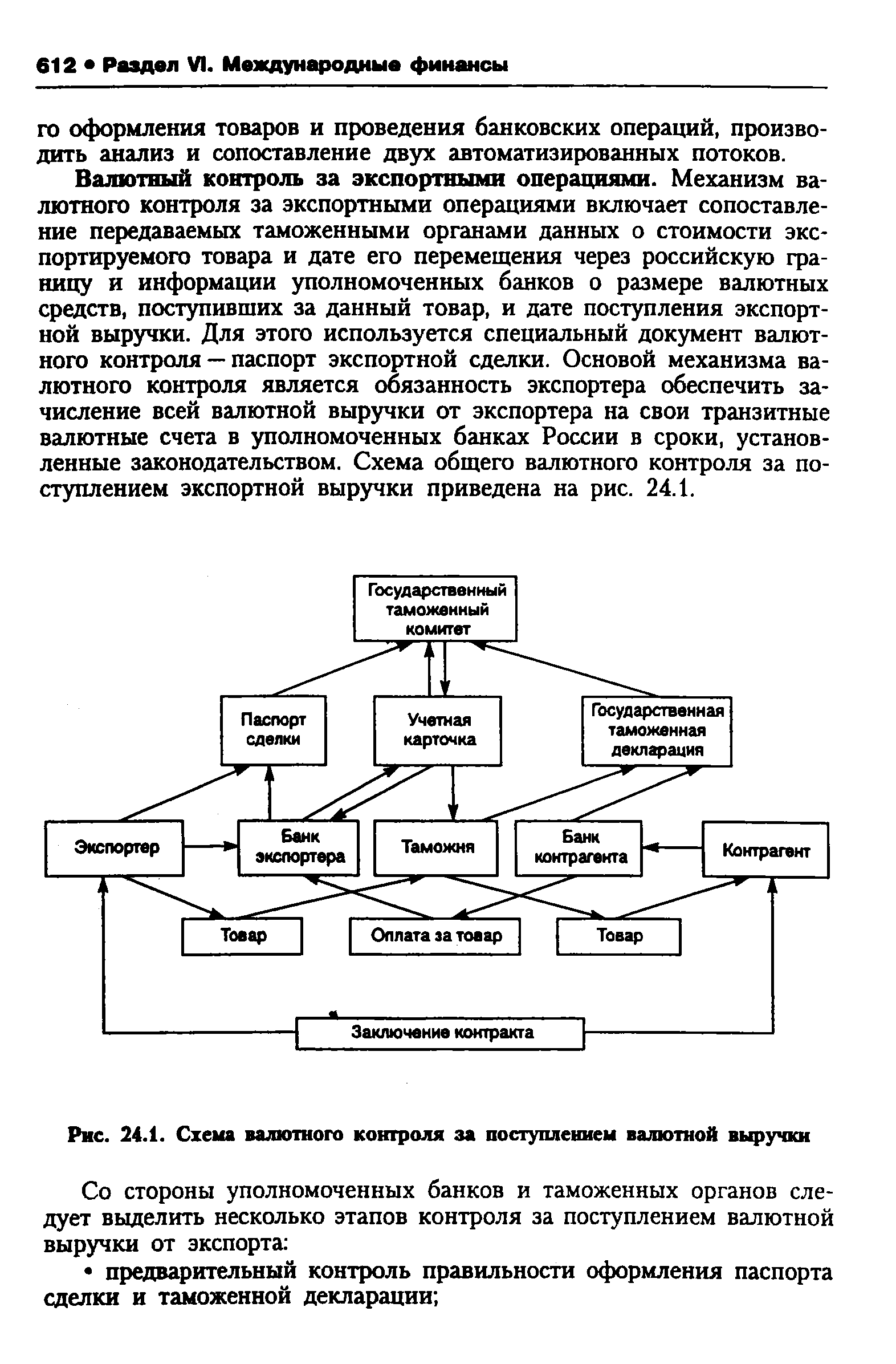

Валютный контроль за экспортными операциями. Механизм валютного контроля за экспортными операциями включает сопоставление передаваемых таможенными органами данных о стоимости экспортируемого товара и дате его перемещения через российскую границу и информации уполномоченных банков о размере валютных средств, поступивших за данный товар, и дате поступления экспортной выручки. Для этого используется специальный документ валютного контроля — паспорт экспортной сделки. Основой механизма валютного контроля является обязанность экспортера обеспечить зачисление всей валютной выручки от экспортера на свои транзитные валютные счета в уполномоченных банках России в сроки, установленные законодательством. Схема общего валютного контроля за поступлением экспортной выручки приведена на рис. 24.1. [c.612]

| Рис. 24.1. Схема валютного контроля за поступлением валютной выручки |  |

Валютный контроль за импортными операциями. После того, когда в полном объеме был задействован механизм валютного контроля за поступлением валютной выручки, основным способом сокрытия валютных средств за рубежом стали импортные операции. Чаще всего для этих целей использовалось заключение фиктивного контракта (российский покупатель переводил иностранному контрагенту валюту под заведомую непоставку товаров). Широко использовалась также практика авансовых платежей, означающая фактически предоставление российскими резидентами беспроцентного кредита иностранным фирмам. В первом квартале 1999 г. ежемесячный объем купленной на внутреннем рынке и переведенной в оффшоры иностранной валюты достиг 1 млрд долл. [c.614]

Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия. [c.37]

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресур- [c.279]

Какой объект налогообложения выбрать, решает законодательная власть субъекта Российской Федерации. С точки зрения простоты контроля налоговыми органами порядка расчета налогов предпочтение целесообразно отдавать валовой выручке. Если при выборе объекта обложения руководствоваться видом деятельности предприятия, то можно при производственной деятельности использовать совокупный доход как объект налогообложения, а при торговой и реализационной деятельности — валовую выручку. [c.388]

Кроме того, в отличие от других отраслей экономики выручка от реализации товаров поступает, как правило, в налично-денежной форме, что усиливает контроль за правильным ее использованием. [c.428]

Задачами бухгалтерского учета процесса реализации являются обеспечение контроля за исполнением договорных обязательств перед покупателями своевременное и полное оформление документами отгруженной продукции, выполненных работ и услуг на сторону контроль за правильностью применения цен и использования надбавок к цене за качество продукции, а также за поступлением выручки от реализации продукции (работ, услуг) обоснованное начисление налогов с выручки и точное определение финансовых результатов от реализации (работ, услуг). [c.134]

Эти валютные курсы используются Центральным банком РФ в целях контроля за состоянием курса рубля после девальвации 17 августа 1998 г. на валютном рынке страны, в соответствии с которым российские коммерческие банки осуществляют продажу экспортной выручки клиентов (по курсу today) на утренней сессии ММВБ, а покупают валюту на внутреннем валютном рынке для импортеров и для собственных целей (по курсу tomorrov) в системе электронных торгов. [c.368]

Смотреть страницы где упоминается термин Контроль выручки

: [c.207] [c.224] [c.115] [c.58] [c.40] [c.621] [c.917] [c.199] [c.58] [c.305] [c.227] [c.27] [c.613] [c.291] [c.489]Смотреть главы в:

Контроль за налогами на предприятии Издание 2 -> Контроль выручки