Распределение заработной платы и расхода материалов (для предприятий с децентрализованным учетом) (форма РТ-1) Промышленность [c.262]

Отдел производственного учета, или отдел учета оплаты труда, или отдел децентрализованного учета на персональных компьютерах [c.281]

При децентрализованном учете бухгалтерский аппарат непосредственно приближается к месту совершения хозяйственных операций, что позволяет своевременно контролировать составление документов, быстрее и легче устранять недостатки в оформлении документов. [c.264]

В силу сказанного децентрализованная регистрация документов, как и децентрализованная приемка и отправка, обычно редкое явление (например, децентрализованный учет при территориальной разобщенности структурных частей учреждений), [c.60]

ДЕЦЕНТРАЛИЗОВАННЫЙ УЧЕТ —ДИЗАЖИО [c.384]

ДЕЦЕНТРАЛИЗОВАННЫЙ УЧЕТ —си стема организации бухгалтерского учета, при к-рой основной комплекс учетных работ (иногда включая также составление баланса и отчетности) ведется в отдельных частях предприятия, а функции главной бухгалтерии заключаются в проверке отчетов этих частей, инструктаже их счетных работников, учете централизованных операций и составлении сводных бухгалтерских балансов и отчетности. На практике встречается реже централизованного, т. к. уменьшает возможности разделения счетного труда и механизации учета, увеличивает общий объем учетных работ и расходы на них. Обычно на Д. у. переводятся отделы предприятия, имеющие значительный объем разнообразных операций (жилищно-коммунальный, транспортный, капитального строительства и др.), и самостоятельные части предприятия, территориально разобщенные со своим центром (заготовительные пункты или агентства, филиалы крупных контор или магазинов, распределительные склады или базы торгующих организаций и т. д.). [c.384]

При этом уменьшается потребность во внешнем контроле за счет децентрализованного учета, самоуправления и самоконтроля рублем. [c.25]

При децентрализованном учете вся первичная документация и отчеты поступают в бухгалтерию подразделений, где их проверяют и обрабатывают. Здесь ведут учет молодняка животных, учет материальных ценностей, учет расчетов по оплате труда и т. д. [c.228]

Главной бухгалтерией объединения передана подразделениям всех видов деятельности расчетная доля транспортно-заготовительных расходов, подлежащая включению в производственную фактическую себестоимость непрофильной товарной продукции, изготовленной по заказам сторонних организаций (при децентрализованном учете) 16 [c.479]

Производственными подразделениями переданы главной бухгалтерии объединения суммы общепроизводственных расходов, учтенные за текущий период (при децентрализованном учете таких затрат и централизованном сводном учете затрат на производство) 25 [c.479]

При децентрализованном учете общепроизводственных расходов подразделения должны составлять внутрихозяйственный отчет об общепроизводственных расходах по статьям типовой номенклатуры итогами за отчетный месяц и с начала текущего года (фактически и по смете). [c.479]

При децентрализованном учете сбытовая служба и подразделения, которым дано право реализации продукции, другого имущества, работ, услуг собственной выработки и заключать договоры поставки (подряда) от имени объединения, ведут учет продукции и ее реализации в общепринятом порядке без использования счета 79-2 по внутрибалансовым расчетам учитывается задолженность покупателей (заказчиков) и персонала объединения, которым реализована указанная выше продукция (работы, услуги). [c.480]

Финансовой службой объединения переданы подразделениям суммы оплаченных расчетных документов поставщиков, подрядчиков, прочих кредиторов, погашенной задолженности органам страхования, внебюджетным фондам, бюджету при децентрализованном учете указанной задолженности 51, 52, 55 [c.480]

Подразделениями объединения приняты от финансовой службы объединения суммы резервного фонда и других специальных фондов (при децентрализованном учете собственных источников) 86, 88 [c.481]

Централизованный и децентрализованный учет [c.952]

При децентрализованном учете организация выделяет на отдельные балансы некоторые подразделения, которые в данном случае имеют свою бухгалтерскую службу. Обособленные подразделения ведут синтетический и аналитический учет и составляют свою отчетность. Эта отчетность направляется в главную бухгалтерию, где составляется сводная отчетность по организации в целом, а также контролируется постановка учета в обособленных подразделениях. В некоторых организациях применяется частичная децентрализация бухгалтерского учета, при которой в структурных подразделениях вместе с документальным оформлением хозяйственных операций ведется аналитический учет к некоторым синтетическим счетам. В производственных подразделениях на основе данных учета производственных затрат может исчисляться фактическая себестоимость произведенной продукции. В то же время в этих подразделениях не осуществляется полный цикл бухгалтерского учета и не составляется бухгалтерский баланс. [c.953]

Бухгалтерский учет может быть централизованным или децентрализованным. [c.64]

Сопоставление централизованной и децентрализованной форм организации товарного хозяйства демонстрирует преимущества первой. Централизация повышает уровень руководства товарным хозяйством, устраняет неизбежное при децентрализации дублирование части работ товарными операторами технологических и товарных цехов, благодаря чему сокращается численность персонала, а также упрощается учет товарных операций. [c.132]

Необходимые условия для всесторонней механизации учетных работ на предприятии создаются при централизации учета, когда весь процесс обработки учетной документации сосредоточен в главной бухгалтерии предприятия. На крупных предприятиях встречается децентрализованная форма организации учета, когда документация обрабатывается каждой оперативно-обособленной частью предприятия (цехами, отделами). [c.291]

Организации учета по центрам ответственности (децентрализованный управ-ленческий учет). [c.56]

Гибкость в организации и стимулировании труда, социальном воздействии на работника наиболее эффективно будет реализовываться при использовании гибких систем найма персонала для установления соответствия личных качеств работника потребностям предприятия (а это позволяет сделать контрактная система найма) применении гибких систем централизованной и децентрализованной подготовки и переподготовки специалистов при всестороннем учете экономических и демографических особенностей развития данной территории внедрении гибких систем поэтапного сокращения численности работающих при условии соблюдения принципов социальной защиты и проведения их психологической адаптации. [c.332]

Необходимыми условиями постановки в организации эффективной системы сегментарного учета и отчетности, а следовательно, и управленческого контроля, являются определение центров ответственности предприятия и формирование децентрализованной организационной структуры предприятия. [c.13]

Колоссальные размеры и многоотраслевой характер современных корпораций — сложных многоуровневых финансово-промышленных групп — создают в условиях динамичного рынка серьезные препятствия на пути к их дальнейшему развитию. Ключ к успеху — в новых подходах к внутрифирменному управлению. Составной частью новой, децентрализованной системы управления являются приемы и методы управленческого учета, позволяющие измерять и контролировать результаты деятельности внутренних структурных единиц. [c.298]

По сводному финансовому балансу РФ на 1999 г. (прогнозу) финансовые ресурсы составили 1,6 трлн. руб., причем на долю хозяйствующих субъектов пришлось 38,8%, а на долю государства 61,2%. Однако в эти данные не включаются доходы домохозяйства, с учетом финансовых ресурсов домохозяйств положение должно измениться в пользу децентрализованной сферы. [c.73]

Таким образом, разные виды себестоимости необходимы для различных целей управления. Все это привело к созданию внутренней производственной бухгалтерии, которая была организована по децентрализованному принципу. Под децентрализацией управленческого учета понимают создание информационной системы предприятия с детально проработанными формами и методами коммуникационной связи между подразделениями обеспечение оперативности сбора и обработки информации текущее планирование деятельности структурных подразделений оперативный контроль за уровнем расходования материальных, трудовых и финансовых ресурсов. [c.14]

В годы советской власти в СССР разрабатывались, в основном, вопросы теории и практики централизованных (точнее, государственных) финансов. Это направление шло как бы в развитие разработок ученых-финансистов дореволюционной России. Что касается децентрализованных финансов, в частности, финансов организаций (предприятий), то еще в начале XX века какого-либо систематизированного изложения этого направления, которое оформится в так называемый финансовый менеджмент лишь после второй мировой войны, попросту не существовало. Управление финансами на уровне предприятия осуществлялось на интуитивной основе, еще не сформировались значимые рынки капитала, по сути, не было транснациональных корпораций, не было необходимости в формализации процедур оценки инвестиционной и финансовой деятельности. Отдельные элементы управления финансами предприятия развивались в рамках бухгалтерского учета. Тем не менее, в России накануне революции 1917 г. существовали и успешно развивались два самостоятельных направления — анализ баланса (в рамках балансоведения) и финансовые вычисления,— которые в настоящее время входят в состав ключевых разделов современного финансового менеджмента. [c.283]

График документооборота разрабатывается главным бухгалтером с предварительным изучением всех особенностей организации, ее структуры и структуры управления, организации и технологии производства, наличия складов, организации самого учета (централизованного, децентрализованного), уровня подготовки кадров и т.п. Каждое ответственное лицо обязано правильно составлять все первичные документы и своевременно представлять их в бухгалтерию. Поэтому план учетных работ следует рассматривать как составную часть производственного задания, а его нарушение — нарушением трудовой и производственной дисциплины. [c.153]

Существенное влияние на структуру бухгалтерского аппарата оказывает принятый порядок распределения учетных работ между отдельными участками хозяйственной деятельности. В связи с этим в современных условиях применяются две системы организации учета — централизованная и децентрализованная. [c.201]

Учет может быть организован по одной из следующих форм централизованная, децентрализованная или смешанная. При централизации вся учетная работа, в том числе и по отдельным структурным подразделениям (филиалам, представительствам и др.), сосредоточивается в одной бухгалтерии. При децентрализации учета наряду с центральной бухгалтерией организации в каждом структурном подразделении создаются бухгалтерии, осуществляющие полный цикл учетных работ по своему подразделению. При смешанной форме в некоторых структурных подразделениях организуются бухгалтерии, выполняющие или полный цикл учетных работ, в том числе составление бухгалтерской отчетности, или только их часть (приемка и проверка первичных документов, группировка информации в необходимых разрезах и т. п.). Факты хозяйственной жизни остальных подразделений учитываются в центральной бухгалтерии организации. [c.173]

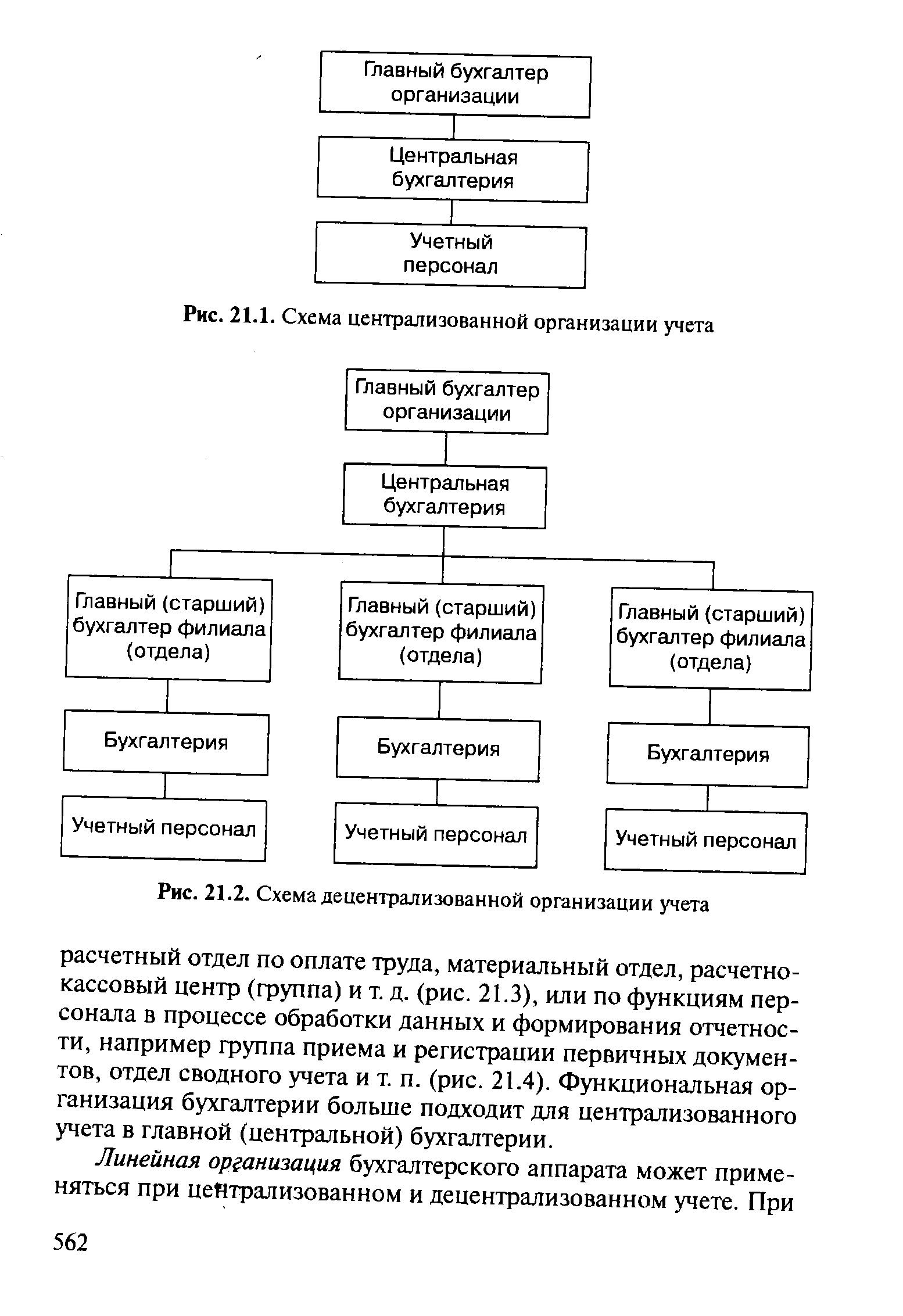

Таким образом, на крупных и средних предприятиях, имеющих сложную организационную и производственную структуру, ведение бухгалтерского учета может быть централизовано и децентрализовано. В тех случаях, когда сбор, обработка и формирование бухгалтерских данных осуществляются в отдельных производственных подразделениях (филиалах), а головная бухгалтерия ведет сводный учет в целом по предприятию, налицо децентрализованная организация учета. При централизованном учете на предприятии в производственных подразделениях реализуются функции сбора бухгалтерских данных (возможна предварительная обработка), а формирование отчетных сводок по ним и разработку отчетности осуществляет главная (центральная) бухгалтерия предприятия. Схема централизованной организации учета представлена на рис. 21.1, децентрализованной организации — на рис. 21.2. [c.561]

| Рис. 21.2. Схема децентрализованной организации учета |  |

При децентрализованном учете бухгалтерии цехов и отделов, кроме первичной обработки, сводки и хранения документов, осуществляют в полном объеме синте-тич. и аналитический учет и составляют отчеты о работе данной части предприятия, представляемые в Б. п. п. В функции Б. п. п. входят в этом случае проверка и сводка отчетности выделенных на отдельные балансы частей предприятия, контроль за работой их учетных аппаратов и документальные ревизии, составление н представление отчетности по деятельности всего предприятия, анализ этой деятельности, инструктаж счетных работников. Децентрализация приближает учет к месту совершения хоз. операций, но затрудняет механизацию учетной работы, вызывая увеличение учетного персонала. Поэтому на децентрализованный учет переводятся только такие обособленные части предприятия, как отдел капитального строительства, автотранспортное х-во, жил. коммунальное х-во и т. п. В нек-рых предприятиях проводится частичная децентрализация учета бухгалтерии цехов производят первичную обработку и сводку документов и ведут часть аналитич. учета остальные работы по бухгалтерскому учету, составление баланса и отчетности и др. осуществляются в Б. п. п. (см. Бухгалтерский учет). [c.93]

Подразделениями приняты от финансовой службы объединения суммы дебиторской задолженности, погашенной сврими работниками наличными денежными средствами, внесенными и оприходованными в кассу объединения, а также задолженности, погашенной внесением наличных денежных средств подотчетными лицами (при децентрализованном учете подотчетных сумм и расчетов с персоналом объединения по [c.481]

По организационной структуре учет вначале носил централизованный характер. Купец вел учет либо самостоятельно, либо поручал его одному из домашних. Возникновение государственных учреждений вызвало необходимость в централизованных бухгалтериях. Рост объемов хозяйственной деятельности предопределил рост фирм и увеличение учетного аппарата. И. Ванье подчеркивал, что учет ведется не от имени собственника, а от имени хозяйства. Это позволило пропагандировать децентрализованный учет, т.е. в каждом филиале или цехе. Распространение мини-ЭВМ усилило тенденцию к децентрализации. [c.235]

В химической промышленности постоянно ведутся теоретические исследования и практические работы по совершенствованию методов проведения ремонта и улучшению организации ремонтных работ на предприятиях. Это находит отражение во внедрении более прогрессивных технологических методов проведения ремонта, в совершенствовании структур управления ремонтными службами, в улучшении планирования и учета ремонтных работ, систем материального стимулирования ремонтных рабочих, в расширении межзаводского кооперирования по производству запасных частей для ремонта и др. Вместе с тем, в организации и планировании ремонтных работ есть еще много нерешенных вопросов. Именно в этой связи на XXIV съезде КПСС было указано Повышать технический уровень и эффективность модернизации и ремонта техники. Осуществлять постепенный переход от практики децентрализованного изготовления узлов, агрегатов и деталей для модернизации и ремонта техники к организации специализированного производства их на предприятиях, изготовляющих соответствующую технику. Значительно расширить специализированные мощности по централизованному ремонту оборудования. Предприятия — изготовители оборудования должны отвечать за обеспечение выпускаемой техники сменными и ремонтными деталями и узлами и за ее эксплуатационные качества . Это решение партии является программным в области совершенствования ремонтного производства и в настоящее время. [c.289]

Применительно к периоду 70-х и начала 80-х годов особо пристального внимания, пожалуй, заслуживает так называемая групповая , или децентрализованная , модель, краткое изложение которой содержится, например, в работе американского автора Ч. Ф. Дорэна [250, с. 417—423]. Сфера ее действия — преимущественно ценовая политика ОПЕК. Данная модель трактует ценовую политику как результат взаимоотношений в пределах организации нескольких групп или коалиций, непостоянных по своему составу, экономическому потенциалу и влиянию, руководствующихся специфическими интересами и чередующихся в качестве своеобразных коллективных лидеров. Примером наиболее однородной и устойчивой группировки служат аравийские нефтяные монархии во главе с саудовской. Данная схема выгодно отличается от многочисленных других схем довольно значительной гибкостью. Но даже с учетом этого преимущества ее ценность представляется ограниченной ввиду явного преобладания описательных, демонстрационных свойств над аналитическими. [c.141]

Вовлечению предприятий в работу по вывозу ресурсов и обеспечению ими буровых способствует и то, что УПТОиКО не стало единым органом снабжения в объединении. Материальные ценности кроме баз ПТОиКО поступают в предприятия децентрализованно, через контору Нефтемашремонта и по линии местной промышленности- В этих условиях учет движения ресурсов и рациональность их использования весьма затруднены. Кроме этого, создаются предпосылки для ухудшения использования транспортных средств из-за многочисленных перевалок грузов и не полной загрузке машин, а также в результате простоев в ожидании оформления документов на ресурсы, погрузки и разгрузки. Централизованные перевозки ограничены по номенклатуре ресурсов и объемам. [c.212]

Как отмечалось, построение системы сегментарного учета предполагает прежде всего формирование децентрализованной структуры управления предприятием с выделением центров ответственности. В свою очередь центры ответетве чю-сти подразделяются на центры прибыли и центры затрат. [c.94]

Чем лучше система внутреннего контроля управления хозрасчетом в General Motors, чем у Ford s Какую роль играет учет в системе Как следует оценивать полуфабрикаты и услуги, которыми обмениваются центры прибыли по рыночной цене или себестоимости В этой главе обсуждаются выгоды и затраты централизованной и децентрализованной систем, а также выбор внутренних (трансфертных) цен. [c.369]