Своевременность получения информации для нужд управления в значительной мере зависит от четкости составления графика документооборота. Документооборот— это движение документов от момента их составления до сдачи в архив. График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организации бухгалтерского учета в организации. Он является средством обслуживания рабочего места, и средством повышения качества работы службы бухгалтерского учета и финансовой деятельности. Как средство обслуживания рабочего места график документооборота обеспечивает [c.152]

График документооборота, как средство повышения качества работы службы бухгалтерского учета и финансовой деятельности, обеспечивает [c.153]

График документооборота разрабатывается главным бухгалтером с предварительным изучением всех особенностей организации, ее структуры и структуры управления, организации и технологии производства, наличия складов, организации самого учета (централизованного, децентрализованного), уровня подготовки кадров и т.п. Каждое ответственное лицо обязано правильно составлять все первичные документы и своевременно представлять их в бухгалтерию. Поэтому план учетных работ следует рассматривать как составную часть производственного задания, а его нарушение — нарушением трудовой и производственной дисциплины. [c.153]

При установлении состава первичных документов, включаемого в график документооборота, используют Альбом форм типовых регистров и первичных документов бухгалтерского учета. [c.153]

Объем учетных работ по оформлению первичных документов в графике документооборота упорядочивается путем указания ответственных лиц по составлению и использованию документов по целевому назначению, а также выполнению работ в момент составления документа. [c.153]

Подготовленный график документооборота утверждается руководителем организации, после чего главный бухгалтер доводит его до всех структурных подразделений и исполнителей, связанных с составлением тех или иных документов. Ниже приведена примерная схема графика документооборота (на примере составления документов по учету основных средств) (табл. 6.1). [c.154]

До разработки схемы (графика) документооборота необходимо в организации сперва разработать план-график распределения обязанностей по выполнению учетных работ между работниками бухгалтерской службы и другими работниками, ответственными за правильность оформления и своевременность представления необходимой информации. План-график распределения обязанное - [c.154]

В зависимости от назначения и установленного порядка обработки документов они выписываются в одном или нескольких экземплярах. После совершения хозяйственных операций документы в соответствии с разработанным графиком документооборота представляются в бухгалтерию организации, где их проверяют и обрабатывают, а затем используют для отражения операций на счетах бухгалтерского учета. [c.156]

В плане документации перечисляют документы, необходимые для организации учета хозяйственных операций и составляют расчет потребности в бланках. Определяют в плане также перечень документов, формы которых разрабатываются самостоятельно. Далее разрабатывается график документооборота. [c.198]

Главным бухгалтером предприятия составляется график документооборота в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых инженерно-техническими, коммерческими, бухгалтерскими службами с указанием сроков исполнения. Графики обычно имеют форму таблиц, диаграмм. Так, в табл. 16.1 представлен примерный график документооборота. [c.453]

Точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций. [c.453]

График документооборота в организации [c.454]

Кто составляет график документооборота по предприятию [c.456]

Определение должностных обязанностей работников бухгалтерии. Руководителем согласно Положению о главных бухгалтерах определяются порядок назначения и увольнения главного бухгалтера, его полномочия. Главным бухгалтером утверждаются график документооборота, формы и сроки сдачи учетных регистров, устанавливаются перечень должностных обязанностей и от- [c.558]

Постановка бухгалтерского учета. Этот вид услуг включает в себя комплекс мероприятий и прежде всего определение долговременной учетной политики, выбор формы бухгалтерского учета, подбор комплекса технических средств, формирование структуры бухгалтерской службы, разработку графика документооборота и должностных инструкций для бухгалтерского персонала и др. В результате проведения этих мероприятий принимается решение об организации рациональной системы бухгалтерского учета у заказчика. [c.99]

Наличие графика документооборота, утвержденного приказом руководителя организации. [c.239]

Организация документооборота лежит на главном бухгалтере фирмы. В его функции входит разработка правил документооборота и технологии обработки учетной информации, представленных в виде графика документооборота. Примерная схема его дана на с. 129 (схема 4.3). Назначение графика — осуществление систематического контроля за составлением и сроками прохождения первичных сводных документов между отдельными структурными подразделениями, передачей их в бухгалтерию. Здесь они подвергаются формальной проверке и счетному контролю в виде арифметической проверки, устанавливаются законность и целесообразность зафиксированных в них хозяйствен- [c.128]

Утверждено приказом № от 05.02 200 г. График документооборота в организации [c.129]

Ответственность за разработку и исполнение графиков, правильное и своевременное составление необходимых документов, определенных этими графиками, сроков передачи их в бухгалтерию несут лица, заполнившие и подписавшие эти документы. Центральной фигурой, осуществляющей контроль за соблюдением графика документооборота, является главный бухгалтер. Его указания в этой части являются обязательны- [c.430]

Своевременность оформления документов. Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. Несоблюдение этого требования может привести к запущенности в бухгалтерском учете. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным на предприятии графиком документооборота. Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. [c.149]

График должен устанавливать на предприятии рациональный документооборот, т. е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. График документооборота должен способствовать улучшению всей учетной работы на предприятии, повышению контрольных функций бухгалтерии. График может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, с указанием их взаимосвязи и сроков выполнения работ. Каждому исполнителю вручается выписка из графика документооборота, в ней перечисляются исполнители, документы, сроки их предоставления и подразделения предприятия, куда предоставляются документы. [c.142]

Для каждого предприятия график документооборота должен разрабатываться с учетом его конкретных особенностей размера предприятия, вида деятельности, структуры управления и т. п. По каждому документу в график документооборота следует включить следующие разделы [c.142]

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов и их передачу несут лица, составившие документ. Контроль за процессом документооборота на предприятии осуществляет главный бухгалтер. [c.143]

Пример графика документооборота приведен в табл. 6.2. [c.143]

Контроль за соблюдением графика документооборота возлагается на [c.150]

Правила документооборота. Правила документооборота регулируются графиком документооборота, составляемым в виде схемы или перечня работ, выполняемых структурными подразделениями или конкретными работниками-исполнителями с отражением взаимосвязи и сроков формирования и исполнения документов (см. п. 6.4). [c.205]

График документооборота предприятия утвержден приказом директора. [c.56]

Составление графика документооборота. 10. Автоматизация бюджетирования. [c.18]

Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений, ЦФО, МВЗ или ЦФУ с руководством предприятия либо фирмы. Очень часто возможность принятия нужного руководителю структурного подразделения бюджета или его корректировки в надлежащую сторону обеспечивается его доступностью к телу генерального директора. Чтобы уменьшить субъективизм в управлении финансами предприятия, нужен собственно четкий порядок, бюджетный регламент. Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов в компании, графики и процедуры составления отчетов об исполнении бюджетов, их анализа и корректировок, а также соответствующие им графики документооборота превращают бюджетирование и финансовое планирование из игры в цифири в управленческую технологию, в инструмент финансового контроля. [c.259]

Венцом всех усилий по организации внутрифирменного бюджетирования является разработка графика документооборота. В сущности без этого документа реальная постановка внутрифирменного бюджетирования и превращение бюджетирования в элемент управленческого контроля невозможны. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений компании на различных уровнях управления по составлению бюджетов в единую систему или, как модно сейчас говорить, — в единый управленческий контур, а также по их согласованию и исполнению. Именно с помощью такого графика можно оптимизировать графики составления отдельных (основных и операционных) бюджетов, последовательность, сроки их представления и консолидации, отлаживать взаимодействие отдельных ЦФО, ЦФУ и МВЗ в бюджетном процессе как между собой, так и с различными подразделениями высшего уровня управления (ПЭО, финансовый отдел, отдел маркетинга, бухгалтерия и т. д.). [c.280]

Прежде чем перейти к составлению графика документооборота необходимо [c.280]

Составить его сразу правильно, раз и навсегда, невозможно, просто не под силу самым опытным специалистам. Слишком уж многоплановой является эта задача, требующая междисциплинарного подхода, разнообразной экспертизы. Если в компании никогда не использовался такой управленческий инструмент, как график документооборота, то на разработку его окончательного варианта применительно к бюджетированию могут уйти два-три месяца после составления первого, пробного наброска. При наличие определенного опыта составления таких графиков эта процедура может занять примерно один месяц. [c.281]

В табл. 11.4 приведен образец графика документооборота для финансовой структуры с ЦФО при следовании принципу организации планирования снизу вверх . В этом случае за разработку бюджетов, их корректировку и составление отчетов об их исполнении отвечают ЦФО. Представленный образец графика документооборота не отражает движения информации о корректировках и отчетах об исполнении бюджетов, хотя ее также следует использовать при отработке механизмов организации бюджетного процесса. [c.282]

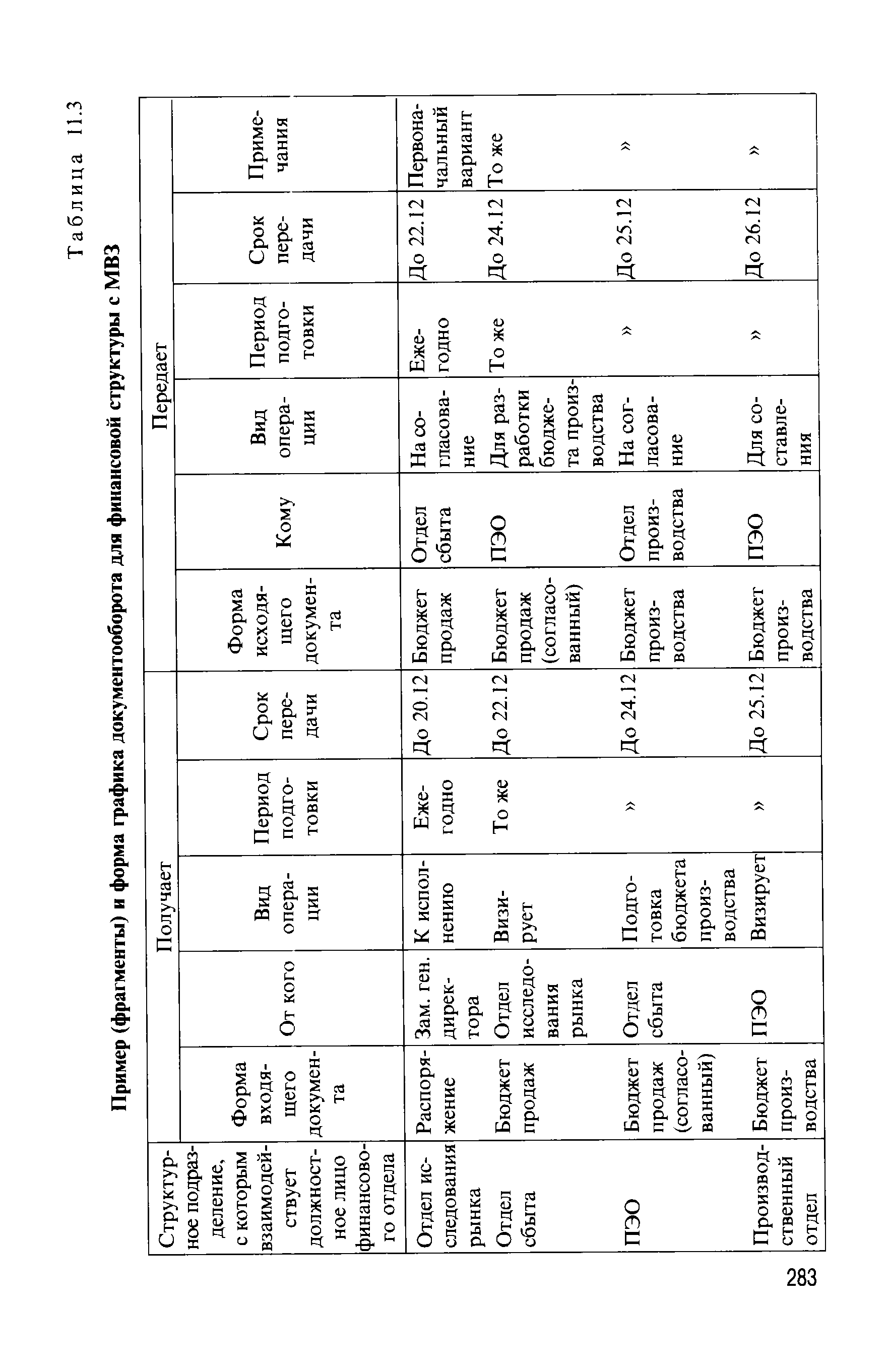

| Таблица 11.3 Пример (фрагменты) и форма графика документооборота для финансовой структуры с МВЗ |  |

График документооборота. Моделирование процедур взамодействия компонентов финансовой структуры компании [c.280]

После этого можно приступить собственно к составлению графика документооборота, пример формата которого приведен в табл. 11.3. В процессе составления может обнаружиться необходимость внесения корректив как в сроки, так и в последовательность составления отдельных бюджетов отдельными структурными подразделениями. К этому нужно быть готовым. Как и в случае с финансовыми планами, приступить к оптимизации можно только тогда, когда на руках имеются завершенные варианты всех документов, а не отдельные документы или их фрагменты. Составить сбалансированный финансовый план можно только тогда, когда у вас есть все три основные бюджета (БДиР, БДДС и расчетный баланс). Заниматься оптимизацией бюджета продаж компании не имея всех трех основных бюджетов — глупо. Точно так же оптимизировать бизнес-процессы в компании по вопросам бюджетирования на основе составления графика документооборота можно только тогда, когда все вопросы финансовой структуры, бюджетного регламента, порядок и графики составления бюджетов, распределения функций между подразделениями и уровнями управления завершены. Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры. [c.281]

Рассмотрим некоторые примеры графиков документооборота для различного типа финансовых структур. При выделении в рамках финансовой структуры компании только МВЗ и соответственно разработки на уровне отдельных структурных подразделений только операционных бюджетов с их последующей консолидацией в основные бюджеты на уровне всего предприятия или компании график документооборота может быть аналогичен образцу, приведенному в табл. 11.3. Отметим, что в этой таблице представлены лишь фрагменты графика и упрощенные образцы, так как полный график документооборота может занимать десятки страниц. В примере идет речь о разработке первоначаль- [c.281]

Смотреть страницы где упоминается термин График документооборота

: [c.147] [c.149] [c.445] [c.445] [c.457] [c.16] [c.282] [c.313]Смотреть главы в:

Документооборот в бухгалтерском и налоговом учёте Издание 3 Книга 1 -> График документооборота

Делопроизводство в бухгалтерии -> График документооборота

Краткий самоучитель по бухгалтерскому учету Изд2 -> График документооборота