См., например, переходные положения к ст. 85 (Паушальный сбор с тяжелого транспорта) ст. 130 (Налог на добавленную стоимость). — В кн. Конституции государств Европы. М., 2001. Т. 3. С. 573-574 577-579. [c.444]

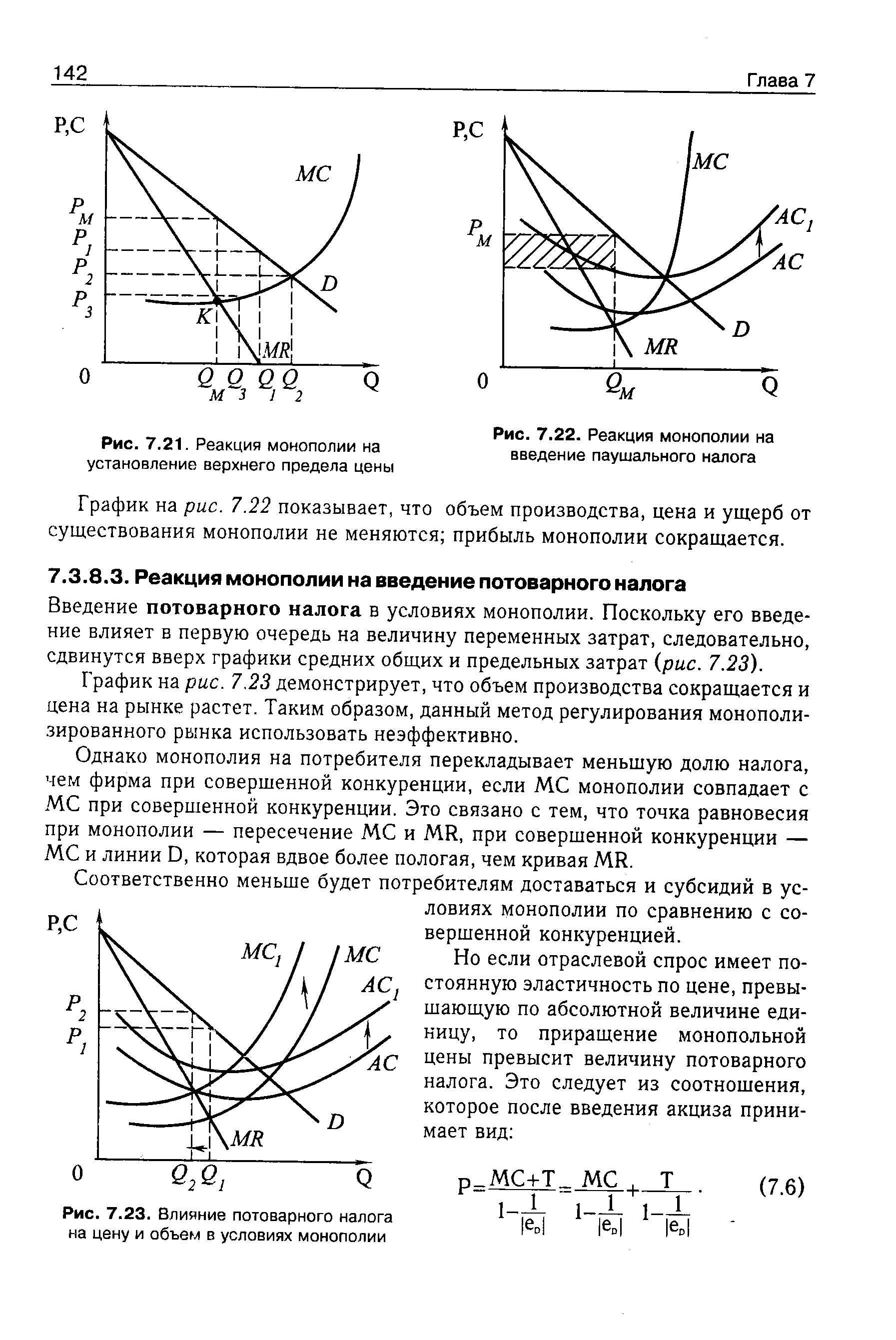

Реакция монополии на введение паушального налога [c.141]

Напомним, паушальный налог не зависит от объема производства и может быть отнесен к постоянным затратам. Его введение повлияет лишь на средние общие затраты АС, которые увеличатся, и соответственно их график сместится вверх, при этом величина предельных затрат МС не изменится (рис. 7.22). [c.141]

| Рис. 7.22. Реакция монополии на введение паушального налога |  |

Инструментом дискреционной фискальной политики являются изменения в налогообложении. Рассмотрим, как повлияет на объем национального продукта введение аккордного (паушального) налога. Это налог в строго заданной сумме, величина которой остается постоянной при изменении объема выпуска. Допустим, что при совокупных расходах С + I + G равновесное состояние достигалось в точке Е при объеме выпуска Q (рис. 5.7). [c.130]

В качестве альтернативы предлагалось в отчетах фирм отражать налоги, которые должны быть уплачены Налоговому управлению США каждый год, в виде предположительной паушальной (единовременно выплачиваемой, совокупной) суммы и расходов по налогу за (весь) год. Имелось в виду зачем прибегать к распределению налогов между отчетными периодами не будет ли нераспределенная сумма понятнее для пользователей можно ли дополнительно не детализировать информацию [c.438]

В независимости от того, финансируются ли государственные расходы за счет паушального налога (единовременного вознаграждения за право пользования предметом лицензионного соглашения до получения прибыли от пользования им) или дефицита государственного бюджета, совокупный спрос возрастает только на величину государственных расходов. [c.654]

Если портфель прав ИС с оценкой 4300000 будет приобретен в результате покупки лицензий или патентов, то кто-то должен будет показать соответствующую прибыль и уплатить налог, если он не пользуется льготами по налогу на прибыль. При выплате всей причитающейся за лицензии суммы в виде паушального платежа и единовременной уплате налога на прибыль сумма налога составит 0.35 Х, что существенно превышает достигнутое увеличение оценки бизнеса. При выплате лицензионных платежей в виде роялти выплата налога на прибыль растягивается на весь срок лицензии, дисконтируется и, следовательно, налоговое бремя для лицензиара облегчается, но и реальная ценность платежей уменьшается в силу все того же дисконтирования. При этом лицензиату следует включать лицензионные платежи прямо в себестоимость продукции, без капитализации и последующей амортизации. Наконец, если портфель прав ИС будет внесен как вклад в уставной капитал созданного предприятия в обмен на акции, то у юридического лица, внесшего этот вклад, появятся не прибыль, а доходы будущих периодов, что несколько легче, так как эти доходы растягиваются на несколько лет и дисконтируются. Наконец, совсем выгодной такая операция или продажа лицензий становятся в том случае, если лицензиар, продавший портфель прав ИС, освобождено от налога на прибыль. Например, это могут быть некоммерческая организация или малое предприятие в первый или второй год своего существования. (Напомним, что дело происходит в 1995 году.) [c.273]

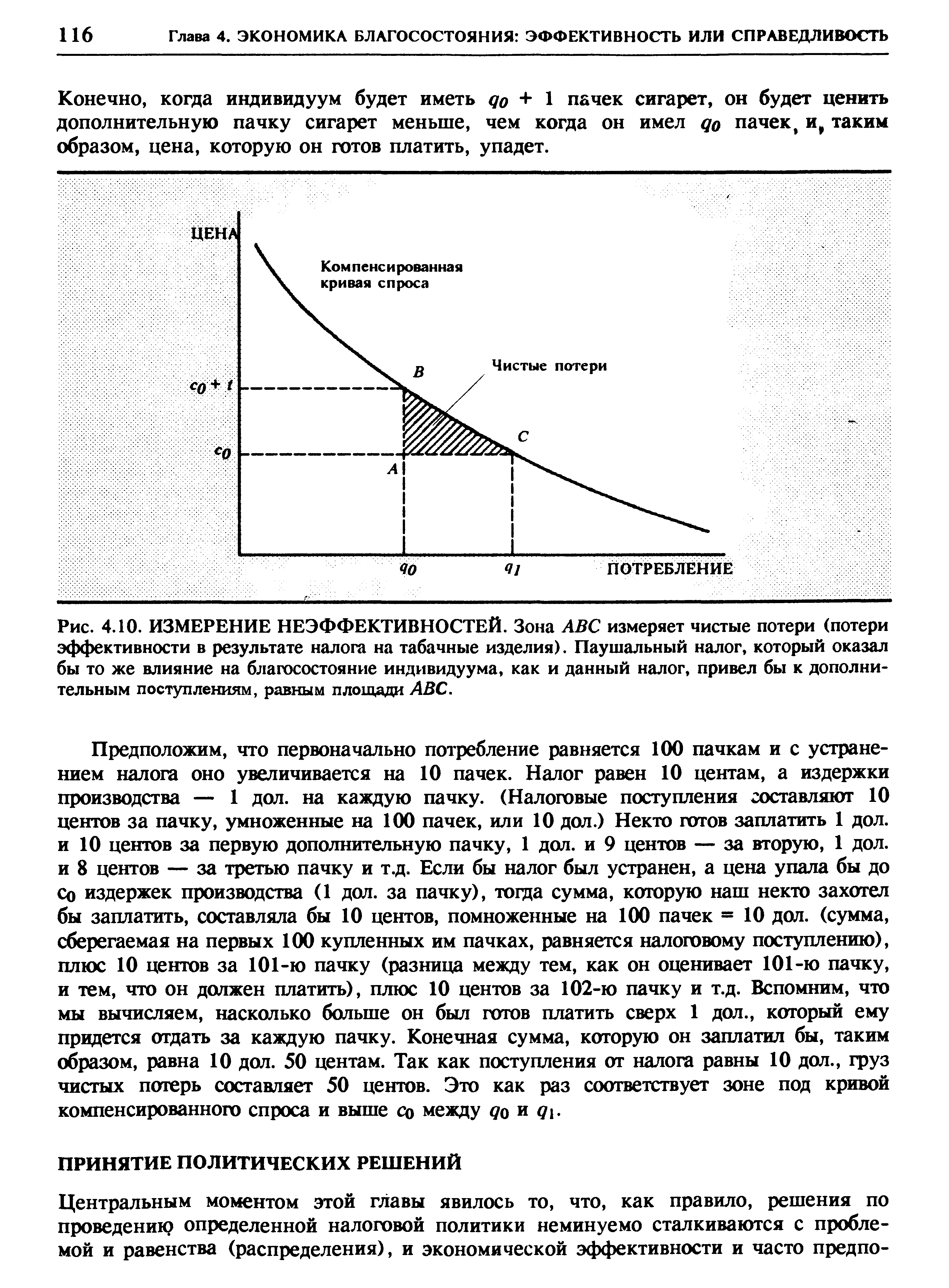

Оценивая альтернативные программы, экономисты делают особый акцент на экономической эффективности. Налоги критикуются за то, что они лишают стимула работать, монополии — за ограничение производства и взвинчивание цен. Чтобы измерить стоимость неэффективности в долларах, экономисты задаются вопросом сколько готов был бы отдать человек, чтобы неэффективность была устранена Рассмотрим неэффективность как следствие налога на табачные изделия. Мы задаем вопрос каждому сколько он хотел бы заплатить, чтобы устранить налог на табачные изделия Скажем, отвечают 100 дол. Таким образом, устранение налога на табачные изделия и введение на его место паушального налога в 100 дол. [c.114]

Допустим, цена производства сигарет равна Q, а налог поднимает ее с Q до с Н, где t — налог на каждую пачку. Предположим, некто потребляет до пачек сигарет с налогом и QI — после устранения налога (но замененным на паушальный налог, благодаря которому данное лицо оказывается в положении не лучше и не хуже, чем при налоге на табачные изделия). На рис. 4.10 приведена кривая компенсированного спроса. Бремя чистых потерь измеряется заштрихованной областью AB , областью под кривой и выше со между выпуском при налогообложении табачных изделий и без него. [c.115]

| Рис. 4.10. ИЗМЕРЕНИЕ НЕЭФФЕКТИВНОСТЕЙ. Зона AB измеряет чистые потери (потери эффективности в результате налога на табачные изделия). Паушальный налог, который оказал бы то же влияние на благосостояние индивидуума, как и данный налог, привел бы к дополнительным поступлениям, равным площади AB . |  |

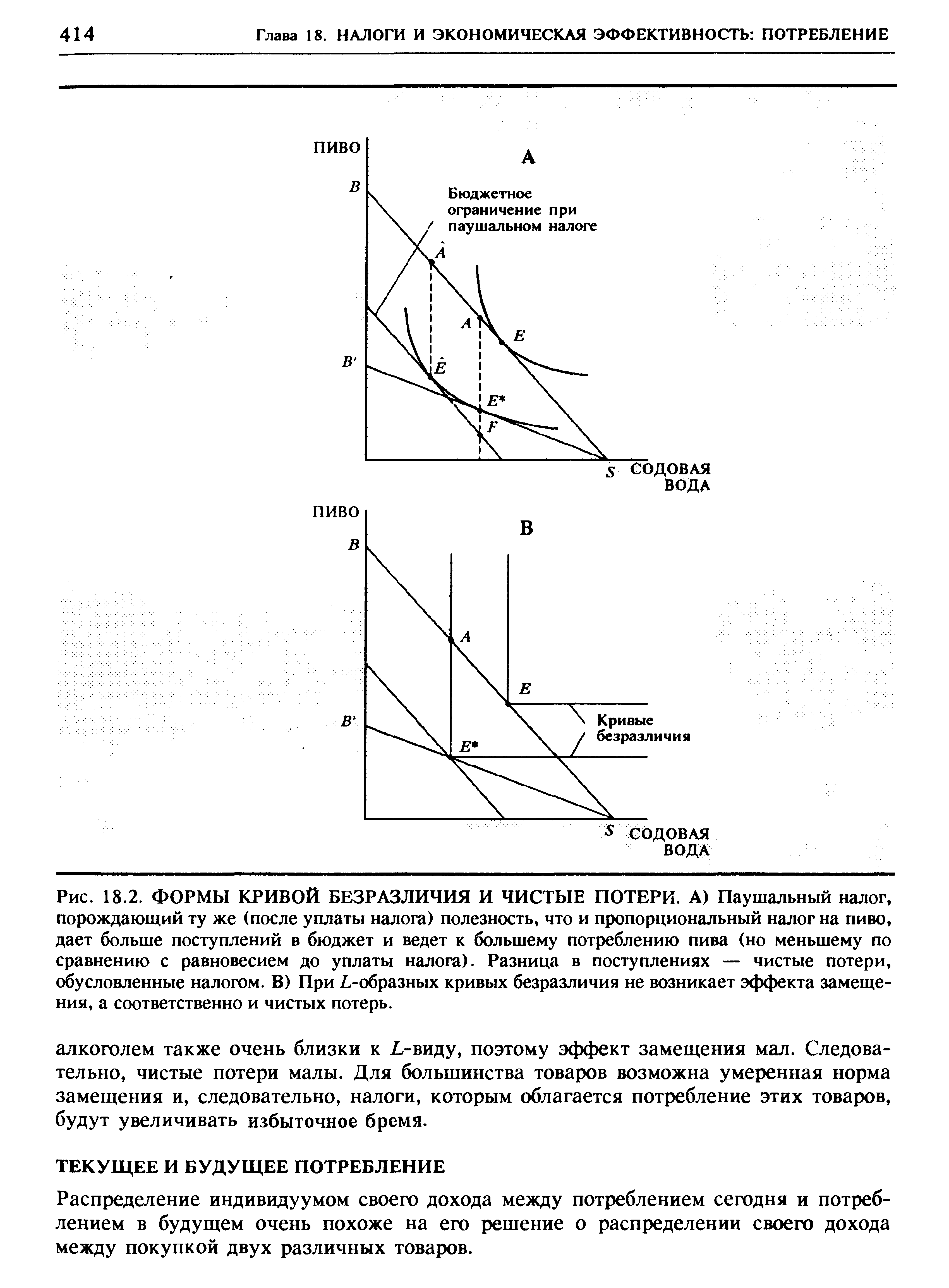

Может ли паушальный налог обеспечить даже большие налоговые поступления государству, чем АЕ, без того чтобы не ухудшить положение индивидуума по сравнению с состоянием в точке Е (Налог на пиво не является паушальным налогом, потому что сумма собранного налога зависит от потребления пива индивидуумом, которое чутко реагирует на цену пива.) [c.412]

Положим затем, что государство отменяет налог на пиво и вместо этого вводит паушальный налог AF, как мы видели на рис. 18.2 А. Новая бюджетная линия параллельна SB. Она образована просто откладыванием расстояния AF от каждой точки вдоль исходной бюджетной линии SB. При паушальном налоге индивидуум распределяет свой доход, выбирая точку Е на его линии бюджетного ограничения. [c.412]

Чтобы убедиться в этом, рассмотрим рис. 18.2 В. Он иллюстрирует частный случай, когда индивидуум имеет L-образные кривые безразличия. Следовательно, нет эффекта замещения при фиксированном уровне полезности изменение в цене не оказывает влияния на уровень потребления пива или содовой. Потребление с паушальным налогом и с налогом на пиво (который оставляет индивидуумов на прежней кривой безразличия) одинаково в обоих случаях индивидуум выбирает точку Е. Таким образом, правительство не получает никаких дополнительных доходов, заменяя налог на пию паушальным налогом, который оставляет индивидуума на той же кривой безразличия. Это доказывает, что нет чистых потерь, связанных с налогом на пиво, если потребление пива (вдоль кривой безразличия) не чувствительно к цене. [c.413]

Бюджетное ограничение при / паушальном налоге [c.414]

| Рис. 18.2. ФОРМЫ КРИВОЙ БЕЗРАЗЛИЧИЯ И ЧИСТЫЕ ПОТЕРИ. А) Паушальный налог, порождающий ту же (после уплаты налога) полезность, что и пропорциональный налог на пиво, дает больше поступлений в бюджет и ведет к большему потреблению пива (но меньшему по сравнению с равновесием до уплаты налога). Разница в поступлениях — чистые потери, обусловленные налогом. В) При L-образных кривых безразличия не возникает эффекта замещения, а соответственно и чистых потерь. |  |

Допустим, мы ввели налог в 30 центов на каждую бутылку пива, и при этом налоге индивидуум потребляет 10 бутылок в неделю. Мы спрашиваем его, сколько он готов был бы отдать государству, если бы налог был ликвидирован. Другими словами, какой паушальный налог оставил бы его на том же уровне полезности, который он достиг, [c.419]

Введение налога, иного, чем паушальный, порождает неэффективности. Величина неэффективности измеряется чистыми потерями, разницей в доходах, которая может быть получена от паушального налога по сравнению с искажающим налогом при том же влиянии на уровень благосостояния потребителей. [c.425]

С паушальным налогом связано существование эффекта дохода, но не эффекта замещения. Таким образом, величина искажения, ассоциируемая с любым налогом, связана с размером эффекта замещения. Чем больше эффект замещения, тем значительнее груз чистых потерь. [c.426]

Каковы чистые потери от налога на полезные ископаемые в задаче 1 гл. 17 Что это значит для взаимосвязи между чистыми потерями и кривой предложения Свяжите это с нашим рассмотрением паушальных налогов. [c.426]

Сравните эффект налога на пиво и паушальный налог, дающие одинаковый доход. Особенно покажите, что полезность индивидуума выше при паушальном налоге, чем при налоге на пиво. [c.426]

Мы видели, что налог на заработную плату может иметь лишь незначительное воздействие на предложение мужского труда. Значит ли это, что такой налог не оказывает нежелательного влияния Как мы сейчас увидим, это не так. Даже если индивидуум не изменил предложения своего труда, государство могло бы получить больший доход без дополнительного ущерба благосостоянию индивидуума, заменив налог на заработную плату паушальным налогом. [c.433]

Вспомним определение паушального налога в гл. 18 это налог, величина которого не зависит от того, что делает индивидуум. Такой налог требовал бы от каждого гражданина заплатить определенную сумму государству, скажем, 100 дол. в неделю, вне зависимости от дохода. Он просто перемещает линию бюджетного ограничения индивидуума вниз, как изображено на рис. 19.4. Наклон линии бюджетного ограничения неизменен, индивидуум по-прежнему получает такое же дополнительное потребление за дополнительно проработанный час. (В нашем примере при ставке заработной платы в 5 дол./час за каждый дополнительный час работы он продолжает получать 5 дол.) Если он работает 40 часов в неделю, его доход до уплаты налога составит 200 дол., после уплаты — 100 дол. Если он работает 50 часов в неделю, его доход до уплаты налогов 250 дол., а после — 150 дол. На каждом уровне предложения труда его доход сокращается в точности на 100 дол.6 Заметим, что паушальный налог вызывает эффект дохода поскольку положение людей ухудшилось, они потребляют меньше товаров и меньше отдыхают (следовательно, больше работают). Действительно, эффект налога в точности соответствует эффекту дохода, описанному ранее. [c.433]

Мы сравниваем эффекты паушального налога и пропорционального подоходного налога на заработную плату, спрашивая, как предложение труда при паушальном налоге соотносится с его предложением при пропорциональном налоге. При этом мы выбираем такую ставку налога, чтобы оставить индивидуума на точно таком же уровне полезности (на той же кривой безразличия), которую он имел при паушальном налоге. Это сопоставление тоже отражено на рис. 19.4. При паушальном налоге индивидуум выбирает точку Е при подоходном налоге — точку Е. Ясно, что при подоходном налогообложении предлагается меньше труда, что соответствует эффекту замещения, определенному нами ранее. [c.433]

Денежные налоги Налоговые лазейки Искажающие налоги Неискажающие налоги Паушальные налоги Корректирующие налоги [c.386]

ПАУШАЛЬНАЯ СУММА (нем. paus hal — в общем, всего) — общая сумма обязательств или требований, вытекающих из расчетов между гос-вами, предприятиями, фирмами и физич. лицами. В торговле применяются выражения паушальная цена, паушальная скидка, паушальное количество. В налоговой практике П. с. означает общую сумму исчисленных налогов (как с отдельного плательщика, так и в целом) без подразделения ее на отдельные виды обложения. [c.183]

Указанные финансовые центры привлекательны для евровалютных операций тем, что здесь не ущемляются интересы посредников в операциях с иностранной валютой. Наиболее известны следующие "офф-шор" центры Антильские острова, Багамские острова, Барбадос, Бермудские острова, Виргинские острова, Гонконг, Делавер, Западное Самоа, Ирландия, Каймановы острова, Либерия, Ливан, Лихтенштейн, Мадейра, Панама, Сингапур, Швейцария и т.п. Законодательство этих государств предусматривает для коммерческих структур освобождение их от налога (Ирландия, Либерия) или обложение небольшим паушальным налогом (единой суммой) (Лихтенштейн, Антильские острова, Панама и др.). В Швейцарии установлен более низкий размер налога, который при определенных условиях может и не взиматься. [c.323]

ПАУШАЛЬНАЯ СУММА (от нем. pau hal -целиком, суммарный) — 1) общая сумма платежей, вытекающих из обязательств, расчетов между государствами, предприятиями, физическими лицами, без дифференциации на составные части, слагаемые 2) в налоговой практике — общая сумма начисленных налогов без разделения на их отдельные виды. [c.280]

Американский экономист Роберт Барро предложил иной подход. По его мнению, фискальная экспансия не оказывает сколько-нибудь значительного влияния на текущее потребление. Да, действительно, снижение налогов, например, паушального налога (т. е. одинакового для всех домашних хозяйств) при неизменных государственных расходах увеличивает государственный долг (накапливаются бюджетные дефициты). Но потребление зависит не только от текущего дохода. Если даже снизятся налоги, то население не обязательно увеличит потребление и снизит сбережения. Ведь граждане понимают сегодня снижение налогов обернется их повышением завтра. Следовательно, экономические агенты, прогнозируя свое будущее, не уменьшат сбережения при снижении налогов, а будут копить деньги, оставляя их потомству ведь именно оно будет платить налоги в последующие годы. Вот почему, как комментируют иногда экономисты концепцию Барро, детям оставляют наследство. [c.538]

Теорема эквивалентности Рикардо-Барро построена при определенных допущениях, которые необходимо еще раз подчеркнуть во-первых, люди обладают абсолютным предвидением будущего налогового бремени, т. е. рациональны настолько, что способны дисконтировать ценность сегодняшних налогов и налогов, уплачиваемых в будущем. Во-вторых, предполагается, что люди принимают решения в условиях бесконечного периода планирования. В-третьих, во внимание принимается случай единовременного или фиксированного налогообложения (паушальный налог), которое, по крайней мере, теоретически, не вызывает искажения стимулов хозяйственной деятельности. [c.539]

Независимо от того, каким образом приспосабливаются люди, увеличение налогов ухудшает их положение1. Однако одни налоги в меньшей степени ухудшают благосостояние, чем другие. Это происходит потому, что одни налоги сильнее влияют на экономическую неэффективность, чем другие. Единственным налогом, который никак не сказывается на экономической эффективности, является паушальный налог. В гл. 16 мы определили этот налог как налог, взимание которого не зависит от поведения субъекта. Классическими примерами такого налога могут служить налог на неулучшенную землю или подушная подать. Мы говорили, что подобные налоги не вносят искажений в общую картину экономического поведения. Паушальные налоги все-таки влияют на поведение они могут уменьшить спрос на определенные товары или могут побуждать людей больше работать. Но эти влияния связаны только с тем, что в распоряжении людей оказывается меньшая сумма дохода. Такие влияния называются эффектами дохода. Поскольку паушальные налоги являются нейтральными, они приносят наибольший доход на каждую данную потерю благосостояния индивидуума. [c.411]

Теперь отметим замечательный результат. Даже если поступления от паушального налога больше, чем поступления от налога на пиво3 — AF больше, чем АЕ, — положение индивидуума не ухудшилось Е и Е находятся на одной и той же кривой безразличия. Расстояние между поступлением от паушального налога и поступлениями от налога на пиво — E F — есть дополнительное бремя или чистые потери от налога на пиво4. [c.412]

Поступления государству измеряются вертикальным расстоянием АЕ меж/w линиями бюджетного ограничения до и после налогообложения в новой точке потребления Е. Но поскольку при паушальном налоге бюдасетная линия после налогообложения параллельна бюджетной линии до налогообложения, АЕ e AE. [c.412]

Предположим, что первоначально цена бутылки пива 1,5 дол., включая 30%-й налог, а потребитель использует 10 бутылок в неделю. Мы спрашиваем его, сколько еще он был бы готов заплатить, чтобы иметь 11 бутылок в неделю. Он готов заплатить только 1,4 дол. Общая сумма, которую данное лицо было бы готово заплатить нам в качестве паушального налога, если бы мы снизили налог с 30 до 20 центов (и снизили цену на пиво с 1,5 до 1,4 дол.) была бы 10 центов, умноженные на 10 бутылок, которые он ранее покупал, или 1 дол. (зона FG D на рис. 18.6 А). [c.420]

Теперь мы просим его допустить, что он находится в положении, где мы установили однодолларовый паушальный налог и плату в 1,4 дол. за каждую из 11 бутылок пива. Сколько дополнительно он был бы готов платить за одну дополнительную бутылку Допустим, он назвал 1,3 дол. Теперь мы можем подсчитать суммарный паушальный налог, который индивидуум был бы готов платить, если бы цена была уменьшена с 1,5 до 1,3 дол. Он был бы готов потратить 20 центов на бутылку за первые 10 бутылок (зона GK D) и 10 центов за следующую (зона GKLH), в сумме 2,1 дол. [c.420]

В более общем виде это показано на рис. 18.9 В. Допустим первоначально, что производитель получает цену р. Затем вводится налог, который сокращает получаемую им сумму до (р - t). В первоначальной ситуации его суммарная прибыль представлена областью DB 10. Теперь его прибыль сокращается до DGE. Область изменения его прибыли EGB . Но из этого изменения часть поступает государству в виде дохода от налога EGH . Налог на производителя привел к сокращению его прибыли на величину большую, чем увеличение государственного дохода. Разница между этими двумя величинами — груз чистых потерь, связанных с налогом. На рисунке это заштрихованная область BGH. Иными словами, государство могло бы ввести паушальный налог для фирмы, которой сохранил бы цену в точке р, оставил, бы фирму на том же уровне прибыли, как и при цене (р - t). Такой налог создал бы более высокие доходы благодаря величине BGH, чем налог на объем производства фирмы. [c.423]

Подобный подход применим к налогам на товары, которые используются в производстве. Допустим, например, что имеется налог на какой-то ресурс, скажем, сталь в промышленности (автомобильной). Можно задать вопрос какой паушальный налог можно было бы ввести для данной отрасли, чтобы он имел те же последствия для прибыли, как и налог на сталь11. Разница в доходах, возникающая вследствие [c.423]