Анализ налогов из прибыли [c.565]

Анализ налогов, вносимых в бюджет из прибыли, целесообразно начинать с изучения их состава и структуры. [c.565]

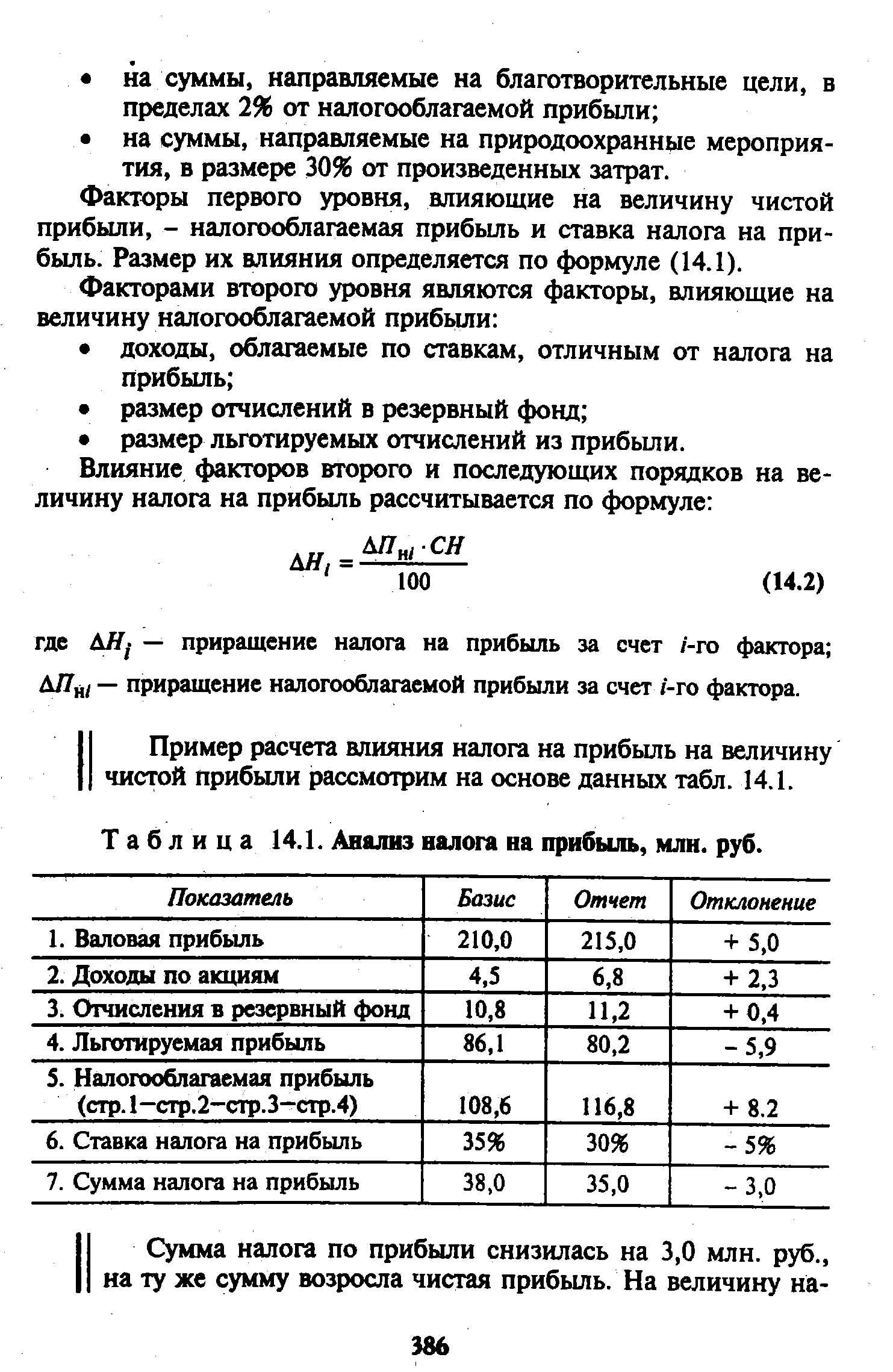

| Таблица 14.1. Анализ налога на прибыль, млн. руб. |  |

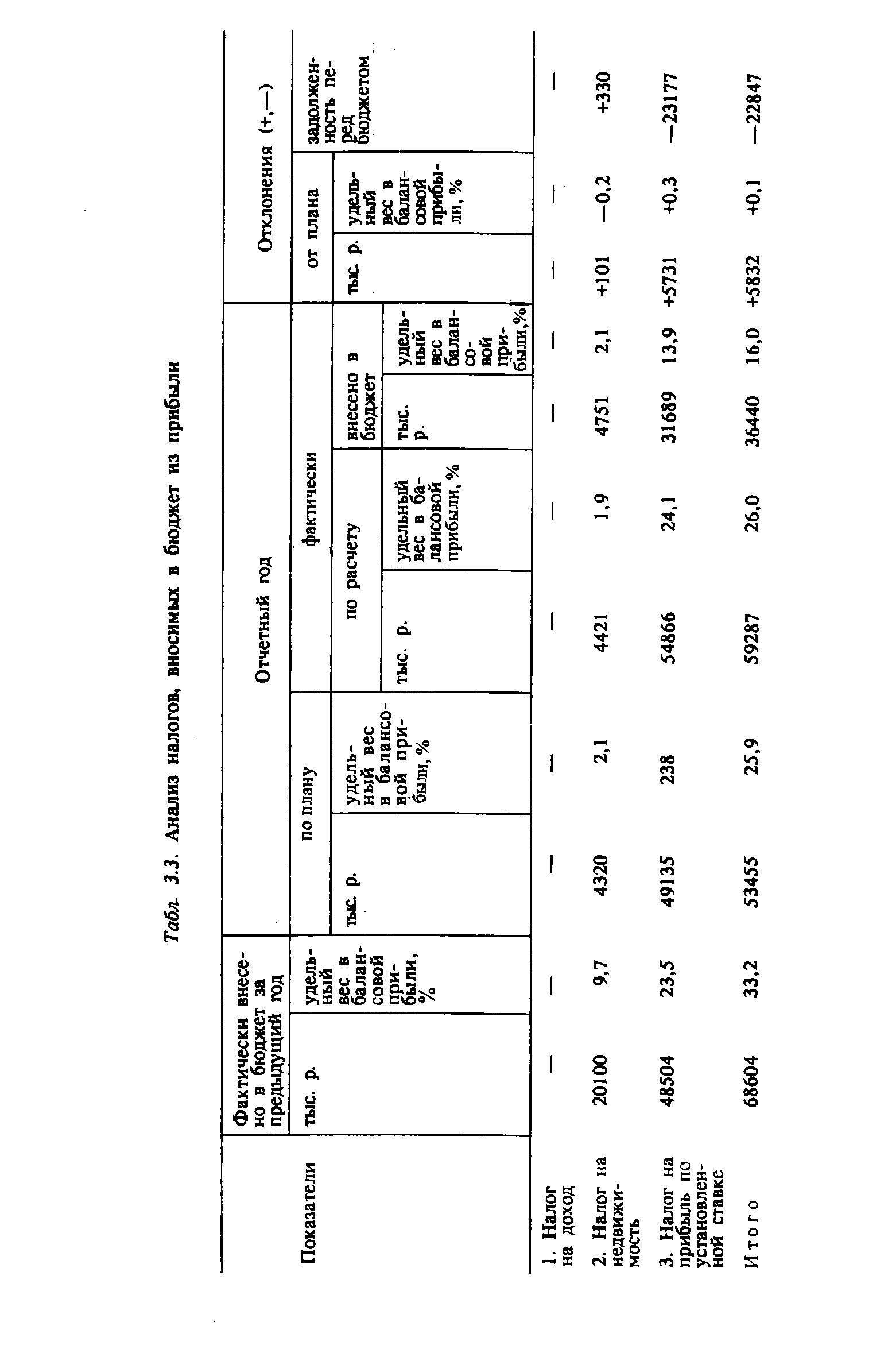

| Табл. 3.3. Анализ налогов, вносимых в бюджет из прибыли |  |

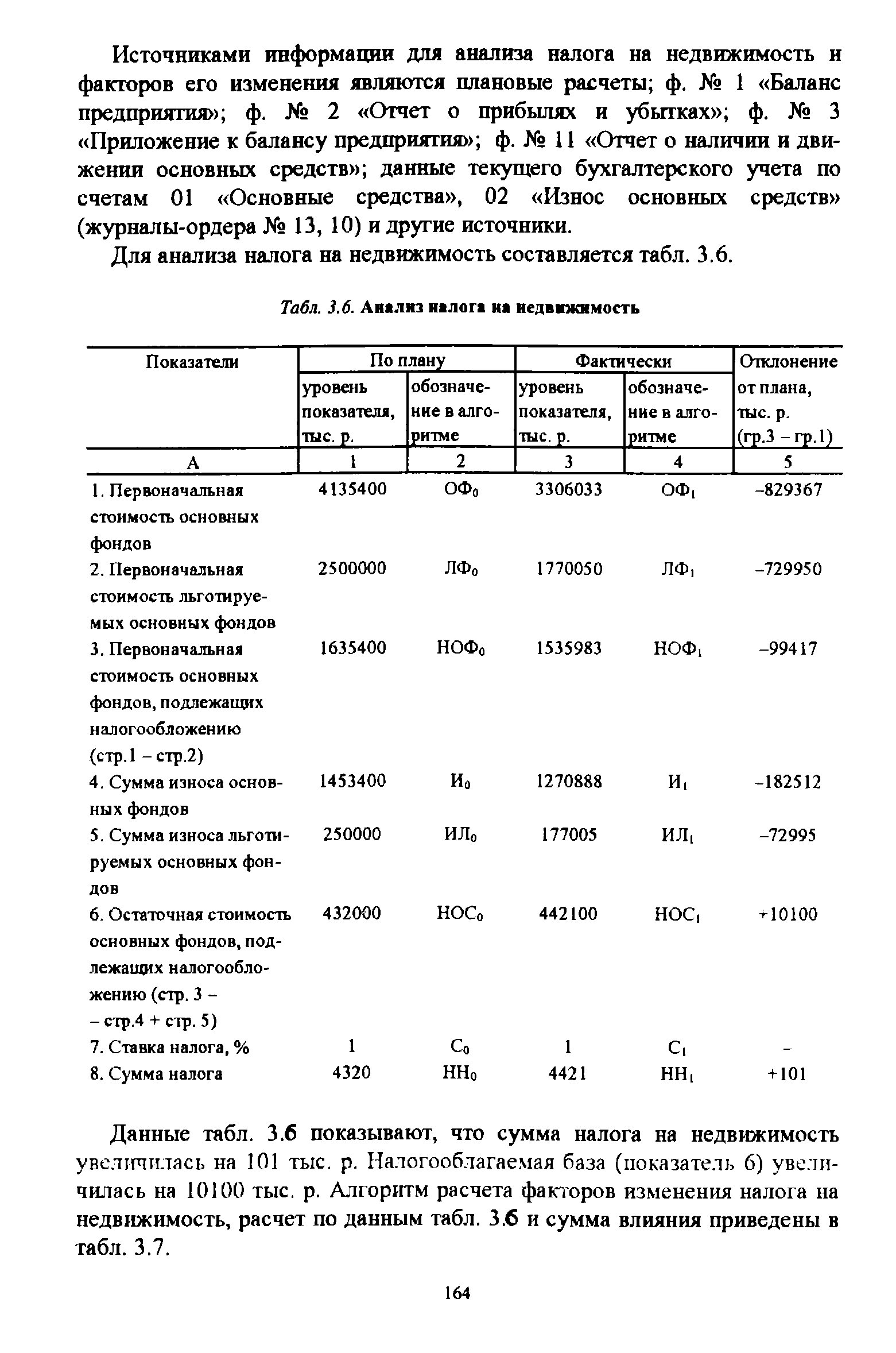

Для анализа налога на недвижимость составляется табл. 3.6. [c.164]

| Табл. 3.6. Анализ налога на недвижимость |  |

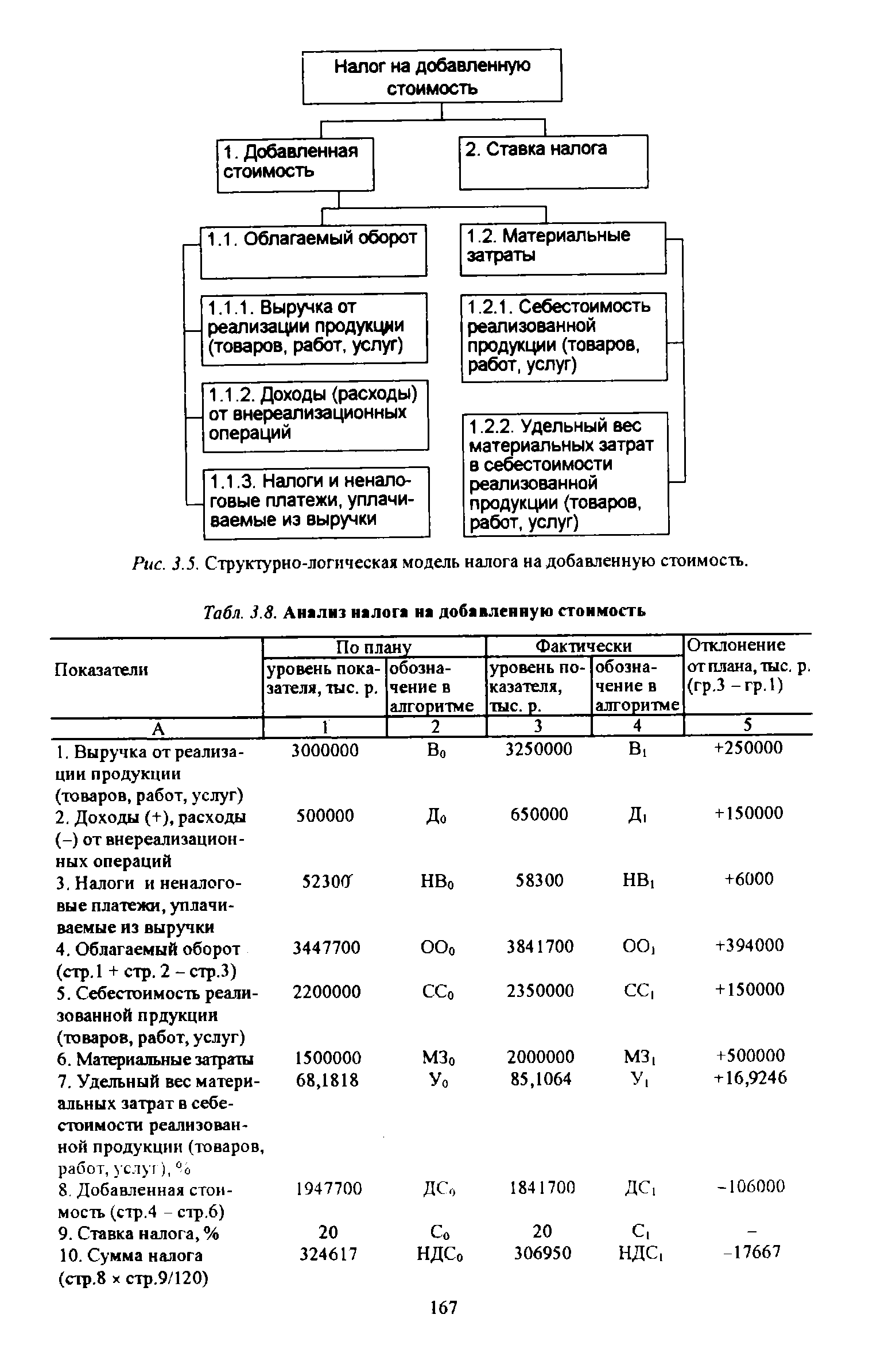

| Рис. 3.5. Структурно-логическая модель налога на добавленную стоимость. Табл. 3.8. Анализ налога на добавленную стоимость |  |

В этой главе мы ставили целью вывести теорию оптимальной структуры капитала на основе соединения позиций ММ с анализом налогов и финансовых трудностей. [c.487]

Налог [tax] — в народнохозяйственном анализе налоги рассматриваются как передаточные, трансфертные платежи и не принимаются в расчет. [c.381]

Директор по вопросам планирования. Независимо от того, включено в штат лицо, занимающее должность директор по планированию или нет, каждая финансовая организация должна иметь человека, отвечающего за анализ налогов и перспективное планирование. Во многих компаниях директор по планированию является главным лицом в центральном финансовом подразделении. Он действует на высшем уровне руководства финансами, часто в качестве непосредственного помощника главного финансового управляющего. Он обычно выдвигается на пост директора по планированию с поста главного бухгалтера или директора по вопросам финансовых смет. [c.547]

Аудиторская фирма имеет право выполнять ряд услуг, которые закреплены уставом этой организации. Чаще ими являются аудиторские проверки и консультации по ведению бухгалтерского учета, по экономическому анализу, налогам и финансам. И если аудиторская фирма представляет эти услуги, то никаких нарушений с ее стороны нет. Если же фирма оказывает другие услуги, не разрешенные ее уставом, то это рискованно, так как возможно нарушение независимости и объективности членов аудиторской фирмы и, как следствие, доверие к этой фирме со стороны клиентов может измениться не в лучшую сторону для нее. [c.109]

Эффективность Н.п. в значительной степени определяется качеством анализа налогов. Существуют ретроспективный, оперативный и перспективный анализ налогов. [c.105]

Под анализом налогов понимают метод исследования и контроля налогов путем разложения и расчленения всей совокупности налоговой системы и налоговых правоотношений, налогового механизма и элементов налога на составные части (анализ), сопоставления и группировки этих частей (синтез), установления [c.92]

Предметом анализа налогов являются экономические и денежные отношения, возникающие между государством, с одной стороны, и юридическими и физическими лицами — с другой, по поводу перераспределения валового внутреннего продукта и мобилизации денежных средств в бюджет. [c.93]

Можно выделить следующие основные методы анализа налогов, которые прошли свою апробацию на практике и успешно применяются другими отраслями науки [c.94]

При анализе налогов также применяется целый ряд приемов, заимствованных из других отраслей науки и практики — математики, бухгалтерского учета, анализа хозяйственной деятельности предприятий, статистики и др. [c.94]

Важной частью анализа налогов является его надлежащая организация. Организационная работа состоит из таких этапов, как составление программы и алгоритма анализа, сбор необходимой информации, ее аналитическая обработка, оценка и обобщение результатов анализа и реализация ее материалов, каждый из которых имеет свое содержание. [c.94]

Рассмотрим несколько показателей и способов анализа налогов, которые используются в мировой и отечественной практике. К одним из них относится расчет коэффициента эластичности налога. Коэффициент рассчитывается по следующей формуле [c.95]

Основной частью анализа налогов является анализ выполнения плановых показателей по сбору налогов, или собираемости налогов. [c.96]

Как производится факторный анализ налогов из прибыли [c.314]

Чтобы убедиться в том, что вы усвоили анализ налога, вы можете начертить кривые спроса и предложения для случая, когда по вертикальной оси откладывается цена, полученная продавцами. Кривая предложения в этом случае не претерпит изменений с введением налога. Но что происходит с кривой спроса [c.62]

Анализ налога на прибыль корпораций представляет прекрасный пример значения изучения распределения налогового бремени. Налог на прибыль корпораций популярен среди избирателей. В конце концов корпорации — это не люди. Избиратели, жаждущие уменьшения своих налогов, с удовольствием переложили бы ответственность за оплату счетов на безличные корпорации. Но как распределяется бремя корпоративного налога Мнения экономистов расходятся, но очевидно все налоги платят люди. Корпорация скорее собирает налоги, чем платит их. Бремя налогов в конечном итоге падает на людей — акционеров, потребителей или работников корпорации. [c.270]

Отвечая на вопрос репортера о том, почему он отстаивал сокращение налогов, президент Дж. Кеннеди ответил Чтобы стимулировать экономику. Разве вы не помните текст на странице 101 учебника по экономике Политика Дж. Кеннеди была основана на анализе налогов, который мы изложили в этой главе. Своей задачей он видел увеличение совокупного спроса с целью стимулирования производства и занятости. Дж. Кеннеди полагался на команду экономических советников, в которую входили такие видные ученые, как Джеймс То-бин и Роберт Солоу, впоследствии удостоенные Нобелевской премии за вклад в экономическую науку. Будучи студентами, в 1940-е гг. они изучали Общую теорию Дж. Кейнса, которая вышла в свет несколькими годами ранее. Предлагая президенту сократить налоги, экономические советники претворяли в жизнь идеи Дж. Кейнса. [c.714]

Снижение себестоимости могло быть достигнуто в результате изменения затрат на производство отдельных видов продукции, ассортимента вырабатываемой продукции, оптовых цен предприятия (без налога с оборота). Снижение затрат на. 1 руб. товарной продукции под влиянием первого фактора свидетельствует об изменении цен на покупное сырье, материалы, энергию, их норм расхода и т. п. Экономию себестоимости по каждому фактору определяют по тем же отчетным данным, что и при анализе выполнения плана себестоимости. [c.223]

В Советской России 20-х гг. финансовая наука в лице А.А. Буковецкого, А. Соколова, П.В. Микеладзе придерживалась теории коллективных потребностей. А. Соколов рассматривал государство как орган, удовлетворяющий коллективные потребности населения. П.В. Микеладзе считал, что задача налоговой политики в том и заключается, чтобы согласовывать и экономически рационально удовлетворять индивидуальные и коллективные потребности , за что был подвергнут резкой критике сторонниками марксизма. А. Соколов в книге За марксистский анализ налогов и тяжести налогообложения (1930) писал, что эта формулировка является не чем иным, как восстановлением (реставрацией) старой буржуазной "теории страхования" . [c.89]

Социалист А.Лориа резко критикует теорию Э. Сакса прежде всего за маржиналистский подход к анализу налогов. Верх бессмыслицы - претендовать на установление распределения нало- [c.90]

Анализ налога на недвижимость показывает, что его увеличение при неизменявшейся в течение отчетного периода ставке обусловлено изменением остаточной стоимости основных фондов, подлежащих налогообложению. [c.165]

Анализ налога на добавленную стоимость показывает, что его уменьшение при неизменявшейся ставке обусловлено снижением уровня добавленной стоимости. Отрицательное влияние на сумму налога оказало изменение суммы материальных затрат (-83334 тыс. р.), в том числе влияние изменения себестоимости реализованной продукции (товаров, работ, услуг) -17046 тыс. р. и влияние изменения удельного веса материальных затрат в себестоимости реализованной продукции (товаров, работ, услуг) -66288 тыс. р. [c.168]

Большинство ученых советского периода призывали тогда вести марксистский анализ налогов [76, с. 16]. Экономическую природу прибыли и налога с оборота... источники их образования можно выяснить лишь на основе марксистско-ленинского учения о расширенном воспроизводстве и национальном доходе при социализме , — так утверждал советский налоговед А.В. Бачурин [34, с. 3]. [c.18]

В финансовом анализе налоги, которые платит предприятие-проектоустроитель увеличивают его затраты на осуществление проекта. Аналогичным образом, любые субсидии, предоставляемые проектоустрои-телю, увеличивают его доходы от проекта. Таким обра- [c.164]

В 1977 г. Миллер значительно ослабил безналоговое предположение ММ2. Наряду с корпоративным подоходным налогом он ввел в анализ налоги на доходы физических лиц. Результаты его исследования на первый взгляд выглядят шокиру- [c.23]

Этим ставкам соответствуют начальные стоимости 225е Гп —214 и 225е р — 220. Предположим, что опцион продается по цене 220. Тогда наилучшим исходом для продавца будет нулевой результат, то есть отсутствие как прибылей, так и убытков. Действительно, если траектория движения фьючерсной цены такова, что даже при возникновении отрицательной вариационной маржи остаток на счете всегда положителен, то на остатки на счете ежедневно будет начисляться процент, исходя из ставки размещения. Поскольку и начальная цена соответствует этой ставке, то стоимость портфеля будет поддерживаться на нулевом уровне. Если, однако, в какие-то моменты будут возникать отрицательные остатки на счетах, то заимствование будет осуществляться под больший процент, и результатом операции будут убытки. Тем самым продажа опциона по цене 220 в лучшем случае позволит остаться при своих . Аналогичная ситуация возникает при покупке опциона по цене 214. Таким образом, при условии Гр < Гп в ценах опциона возникает зазор, в котором невозможно получение арбитражной прибыли. В реальной ситуации, кроме того, необходимо учитывать другие факторы, не включенные в этот упрощенный анализ налоги, комиссионные, начальную маржу и т. п.и [c.38]

Смотреть страницы где упоминается термин Анализ налогов

: [c.159] [c.365] [c.365] [c.462] [c.59] [c.93] [c.662]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ налогов