Анализ эффективности использования основных средств производят на основе [c.260]

Анализ эффективности использования основных средств [c.244]

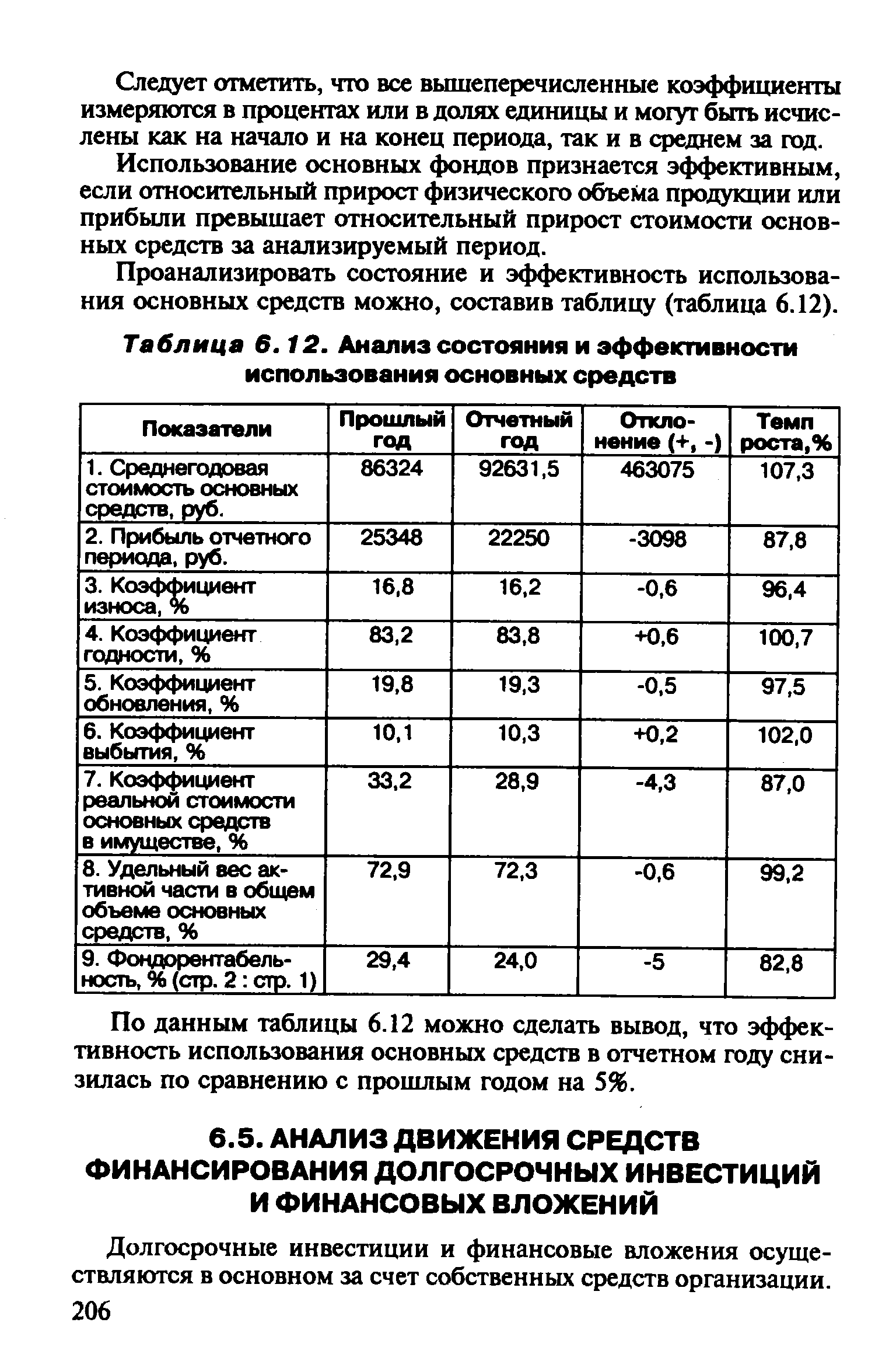

В главе рассмотрено одно из направлений управленческого анализа — анализ эффективности использования основных средств. Показатели оценки движения и использования основ ных средств сведены в табл. 10.8. [c.269]

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ [c.307]

Анализ эффективности использования основных средств Анализ движения основных средств. Анализ показателей эффективности использования основных средств. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования. [c.141]

S Анализ эффективности использования основных, средств. В этой части анализа необходимо дать оценку уровню и динамике таких традиционно используемых показателей, как фондоотдача и рентабельность. Кроме того, в процессе оценки эффективности целесообразно исследовать экстенсивные и интенсивные факторы в использовании основных средств, а также рассчитать их относительное вовлечение в хозяйственный оборот или высвобождение из оборота. Оценку динамики степени использования основных средств и, следовательно, производственных мощностей можно дать, сопоставляя темп прироста стоимости основных средств с динамикой выручки, если выручка растет более высокими темпами, то, скорее всего, загруженность производственных мощностей увеличивается, а эффективность их использования повышается. [c.308]

Показатели анализа эффективности использования основных средств для анализируемой организации приведены в табл. 129—133. [c.381]

Показатели анализа эффективности использования основных средств имеют противоречивую динамику. Так, если фондоотдача растет, хотя и очень незначительными темпами, рентабельность снижается и весьма заметно. Уровень показателей эффективности достаточно высок, однако это следствие не только эффективного их использования, но, вероятно, в большей степени — следствие недооцененное основных средств. Факторный анализ фондоотдачи по первой модели показывает, что основным фактором роста показателя является улучшение структуры основных средств, т.е. рост удельного веса активной их части, в то время как качественный показатель — эффективность использования активной части основных средств, ухудшился. Факторный анализ по второй модели показал, что достаточно существенный рост фондовооруженности труда отрицательно повлиял на уровень фондоотдачи, но произошедший при этом рост производительности труда превысил отрицательное влияние роста фондовооруженности. Анализ рентабельности основных средств, которая имеет отрицательную динамику, показал, что снижение показателя целиком связано с падением рентабельности продаж, незначительный рост фондоотдачи совсем незаметно повлиял на рентабельность основных средств. [c.381]

Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям установить причины изменения их уровня рассчитать влияние использования основных фондов на объем производства продукции и другие показатели изучить использование производственных мощностей предприятия и оборудования выявить резервы повышения эффективности использования основных средств. [c.143]

При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

Выполненные расчеты позволяют утвердиться во мнении, что количественные значения влияния каждого фактора (х, у) в совокупности составляют прирост выручки от продаж на одного работающего в этой же сумме (см. п. 10, гр. 7 табл. 6.14). Кроме того, результаты факторного анализа свидетельствуют о том, что производительность труда увеличилась на 121 595 руб. только за счет роста фондоотдачи. В связи с уменьшением фондовооруженности на 6569,95 руб. производительность труда понизилась на 7314,6 руб., или на 6,4% (-7314,6 114 280,4 х ЮО), что в конечном итоге ориентирует организацию на поиск путей ее роста как за счет повышения эффективности использования основных средств, так и за счет увеличения фондовооруженности работающих наиболее прогрессивными видами основных средств. [c.152]

Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей. Например, эффективность использования основных средств производства характеризуют уровень фондоотдачи, фондоемкости, рентабельности, производительности труда и т.д. В связи с этим выбор и обоснование системы показателей для отражения экономических явлении и процессов (объектов исследования) является важным методологическим вопросом в АХД. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа. [c.40]

Задачи, основные направления и информационное обеспечение анализа оборотных средств Источники формирования оборотных средств Анализ обеспеченности оборотными средствами Анализ эффективности использования оборотных средств Система точно вовремя [c.201]

Задачи, основные направления и информационное обеспечение анализа основных фондов Анализ движения основных фондов Показатели оценки эффективности использования основных средств Факторный анализ фондоотдачи Особенности анализа использования основных фондов в торговле [c.243]

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. [c.244]

Анализ движения основных средств Анализ показателей эффективности использования основных средств [c.244]

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа, как выше уже отмечалось, нет. В этой главе [c.244]

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи. [c.252]

Частные показатели эффективности использования основных средств оказывают непосредственное влияние на обобщающие показатели фондоотдачу и интегральный показатель эффективности, однако наличие детерминированной связи установить трудно, и для оценки влияния отдельных частных показателей на фондоотдачу целесообразно применять методы корреляционно-регрессионного анализа. [c.269]

По данным табл. 14.8 следует, что средства фонда накопления используются в основном на развитие производства, из них в базисном году 86,7% направлено на увеличение внеоборотных активов. В отчетном периоде приоритеты предприятия изменились 90,6% средств, направленных на развитие производства, использовалось на пополнение оборотного капитала. Следует рассмотреть, как повлияло использование фонда накопления на структуру баланса и состояние основных фондов. Анализ использования фонда накопления проводится параллельно с анализом структуры баланса и анализом движения и эффективности использования основных средств. [c.395]

Анализ использования фонда накопления проводится параллельно с анализом движения и эффективности использования основных средств. [c.402]

Анализ фондоотдачи основных средств. Конечная эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости реализованной продукции, рентабельности, относительной экономии основных средств, повышения объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных средств, увеличения сроков службы средств труда. [c.119]

Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса — в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др. [c.64]

| Таблица 6.12. Анализ состояния и эффективности использования основных средств |  |

Задачи и информационное обеспечение анализа основных фондов. Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств. Направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в табл. 6.3. - . > [c.140]

Показатели эффективности использования основных средств. Оценка эффективности использования основных фондов может быть основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. [c.142]

Оценка влияния на рост объема производства продукции эффективности использования основных фондов. При анализе эффективности использования основных фондов дается оценка экономического эффекта, связанного с увеличением размера основных средств и уровнем их использования. Для этого анализа по данным форм № 1-п и № 11 годового отчета составляется [c.106]

Анализ показателей эффективности использования основных средств — это завершающий этап их анализа, которому предшествует исследование их динамики, структуры, состояния ( 4.3), а также оценка их стоимости ( 3.4). Показатели эффективности использования основных средств рассчитываются как соотношения полученных финансовых результатов организации и используемых для достижения этих результатов основных средств. [c.377]

Кроме анализа эффективности использования основных средств в целом, необходимо выяснить, как конкретно используются отдельные объекты основных средств. Например, на балансах железных дорог в составе основных средств числятся на значительные суммы старогодные элементы верхнего строения пути, снимаемые при реконструкции или ремонте пути. Эти суммы ничем не отличаются от оборотных средств, но их отражение в составе основных средств, не оказывающих непосредственного влияния на финансовое состояние дорог, приводит нередко к тому, что при анализе баланса не исследуется возможность их максимальной мобилизации. [c.678]

Анализ эффективности использования основных средств через показатели рентабельности основных средств, фондоотдачи и амор-тизациоемкости продукции. [c.492]

Смотреть страницы где упоминается термин Анализ эффективности использования основных средств

: [c.26] [c.25] [c.111] [c.84] [c.76] [c.261] [c.309]Смотреть главы в:

Методика финансового анализа 1999 -> Анализ эффективности использования основных средств

Экономический анализ деятельности предприятий -> Анализ эффективности использования основных средств