Кредитование и финансирование оборудования производится по стройкам, принятым к финансированию. Стройки представляют учреждениям банков заявления, срочные обязательства и кредитные соглашения. По истечении плановых сроков сдачи в монтаж крупного технологического оборудования средства, предусмотренные в планах финансирования капитальных вложений, бронируются в первый рабочий день месяца (квартала) на счетах по учету бронированных средств и числятся на них до фактической сдачи оборудования в монтаж. В год сдачи оборудования в монтаж эти ассигнования должны быть предусмотрены в планах финансирования по отдельной стройке. Когда источником финансирования капитальных вложений являются собственные средства предприятий, бронирование производится по мере их поступления. [c.49]

Поиск новой системы ценообразования и финансирования оборудования. [c.65]

Кредитование и финансирование оборудования производится по стройкам, принятым к финансированию. Кредит предоставляется предприятиям и организациям на оплату отечественного и импортного оборудования, предназначенного для строящихся, реконструируемых и расширяемых предприятий, объектов производственного назначения и коммунального хозяйства. [c.239]

В Инструкции установлен порядок кредитования крупного технологического и энергетического оборудования, общезаводского оборудования, требующего и не требующего монтажа. Установлен порядок финансирования оборудования и даны расчеты по потребности в кредите на оплату оборудования, расчет потребности в средствах на приобретение отечественного оборудования и определения суммы, в пределах которой могут быть заключены договоры на поставку оборудования. [c.37]

Заключение контрактов пли договоров с иностранными фирмами на поставку импортного оборудования, не предусмотренного утвержденной проектно-сметной документацией на строительство (реконструкцию) предприятия (письмо Стройбанка СССР от 18 авг. 1981 г. Ке 200 Инструкция о порядке кредитования и финансирования оборудования № 4/9, п. 36 Стройбанка СССР в Госбанка СССР от 2 апр. 1981 г.) [c.503]

Лизинг дает возможность получить оборудование в пользование без его полной оплаты, организовать новое производство без мобилизации необходимых крупных финансовых ресурсов. С его помощью арендатор решает проблему приобретения и финансирования оборудования одновременно. А при международном лизинге смягчается проблема инвалютных средств. [c.61]

Сравнивая графы 18—20 с графами 10 и 14, устанавливают своевременность обеспечения стройки оборудованием. Графа 21 указывает на наличие контроля заказчика за качеством, комплектностью, степенью заводской готовности и своевременной поставкой оборудования на стройку. Графа 31 показывает своевременность сдачи оборудования в монтаж по плану в соответствии с Инструкцией о кредитовании и финансировании оборудования , утвержденной Стройбанком СССР 31 марта 1972 г. № 21. [c.370]

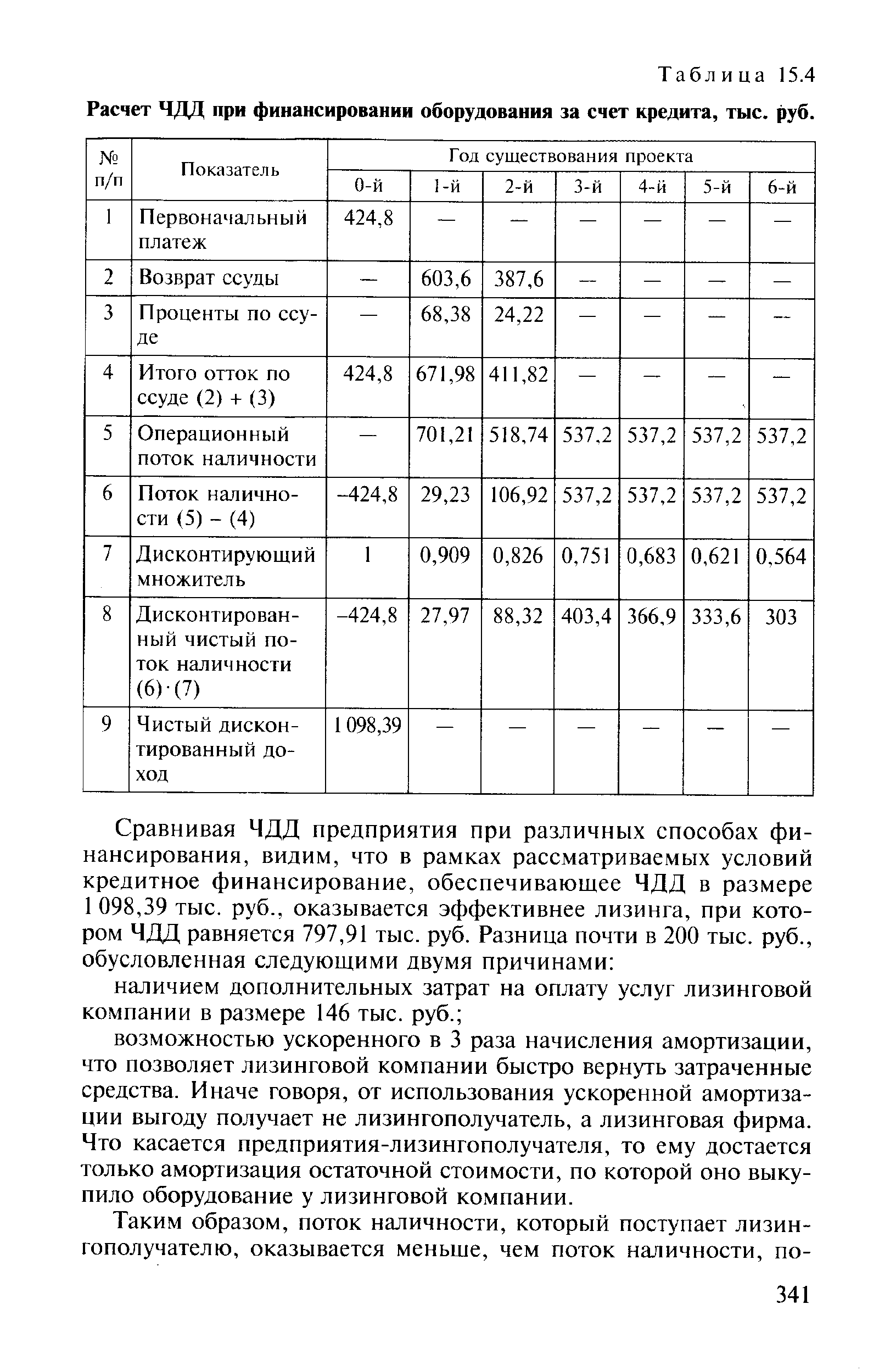

| Таблица 15.4 Расчет ЧДЦ при финансировании оборудования за счет кредита, тыс. руб. |  |

Нецентрализованные капитальные вложения направляются на внедрение новой техники, в том числе на механизацию и автоматизацию производства, на модернизацию оборудования, совершенствование технологических процессов, а также на расширение и организацию производства товаров народного потребления и улучшение их качества. Финансирование нецентрализованных капитальных вложений осуществляется за счет сле- [c.283]

Структурные подразделения по управлению капитальным строительством отвечают за обеспечение разработки проектной документации, планирование и финансирование строительства, организацию и контроль за ходом строительства, приобретение и хранение оборудования, организацию строительно-монтажных работ. [c.58]

Средства ФРП предназначаются для финансирования затрат на техническое перевооружение производства, в частности на внедрение новой техники, механизацию и автоматизацию производства, модернизацию оборудования, обновление основных фондов, совершенствование организации производства и труда и др. [c.271]

Финансирование капитальных вложений осуществляется в основном Стройбанком СССР, часть капитальных вложений в промышленность финансируется также Госбанком СССР. Финансирование капитальных вложений производится целевым назначением в соответствии с их составом, т. е. на осуществление строительно-монтажных работ, приобретение оборудования и инвентаря, оплату проектных работ и другие цели. [c.132]

Фонд развития производства предназначен для финансирования мероприятий по развитию и внедрению новой техники, модернизации оборудования, обновлению основных фондов повышению, уровня автоматизации и механизации, совершенствованию организации производства, труда и управления. В современных условиях фонд развития производства на предприятиях используется на реконструкцию производственных мощностей, общепромыслового и общезаводского хозяйства, на внедрение новых средств автоматизации, замену оборудования и др. [c.249]

Затраты на ремонтные работы относят на себестоимость продукции по статьям Расходы на содержание и эксплуатацию оборудования , Цеховые расходы , Общезаводские расходы . Для финансирования ремонтных работ на предприятиях образуют по установленному нормативу ремонтный фонд. Средства для финансирования капитальных ремонтов предусматривают в финансовом плане предприятия. [c.104]

Финансирование, материалы, оборудование и трудовые ресурсы [c.297]

В 70-е годы компании предполагали, что ожидаемые прибыли от капиталовложений в оборудование могут быть больше, чем норма ссудного процента это объясняет, почему руководители оказались втянутыми в увеличение капиталовложений. Другими словами, чем выше возможность излишка прибылей от вклада над нормой ссудного процента, тем выгодней становится финансирование путем получения займов, особенно принимая во внимание суммы, сэкономленные за счет уменьшения налоговых платежей. [c.226]

Если деньги вложены в свое предприятие или использованы на финансирование чьего-либо предприятия, на покупку оборудования для фабрики, они, в сущности, создают то, что большинство людей считает богатством. Использование денег таким путем называется вложением средств или инвестированием . Богатыми людьми становятся чаще всего именно те, кто таким образом использует свои деньги. [c.48]

Технический уровень производства. Уровень специализации. Структура продукции и зависимость ее качества от технического уровня предприятия. Виды и состояние оборудования возможности его модернизации порядок, объем и содержание ремонтов возможности механизации и автоматизации производственных процессов существующая технология необходимая и возможная степень ее модернизации на базе действующего или нового оборудования потребность принципиального изменения технологии и соответствующего аппаратурного оформления возможные сроки реализации каждого из вариантов и необходимые для этого средства порядок осуществления избранного варианта по календарным срокам и источникам финансирования уровень квалификации ИТР, рабочих условия труда организация контроля качества продукции качество обслуживания производства и т. д. [c.83]

Указанный лимит отличается от планируемого объема капитальных работ, так как объем финансирования охватывает также незаконченные расчеты по капитальному строительству предыдущего года и переходящие остатки материалов и оборудования. Основные источники финансирования капитальных работ должны быть определены к моменту составления баланса доходов и расходов предприятия. [c.330]

До 1960 г. применялись типовые планы счетов для каждой отрасли народного хозяйства (промышленности, капитального строительства, торговли, сельского хозяйства и т. д.). В настоящее время применяется единый план счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций почти всех отраслей народного хозяйства независимо от их подчиненности. Этот план включает 85 синтетических счетов, сгруппированных в одиннадцать разделов 1) основные средства 2) производственные запасы и оборудование к установке 3) затраты на производство 4) готовая продукция, товары и реализация 5) денежные средства 6) расчеты 7) отвлеченные средства 8) недостачи и потери 9) фонды и резервы 10) кредиты банков и финансирование 11) финансовые результаты. [c.44]

Фонд развития производства создается за счет амортизационных отчислений на полное восстановление, выручки от реализации излишних основных фондов (за вычетом расходов, связанных с их ликвидацией) и прибыли. Предназначается он для финансирования капитальных вложений по внедрению новой техники, механизации и автоматизации, модернизации оборудования, по обновлению основных фондов, совершенствованию организации производства и труда, а также для других мероприятий по развитию производства, направленных на освоение новых видов изделий, рост производительности труда, снижение себестоимости продукции, улучшение ее качества и на повышение рентабельности производства. [c.272]

В противоположность им корпорация Тосиба имеет разнообразные способы финансирования оборудования, полагаясь на акционерный капитал, долговые обязательства, конвертируемые облигации по существующей цене и долгосрочные ссуды с 1979 г. Используя конвертируемые облигации на внутреннем и зарубежном рынках, эта компания считается одной из ведущих в диверсификации финансирования. Одновременно благодаря ревизии части своей инвестиционной программы фирма Хитати сократила размер привле- [c.236]

Шелихов С. Н. Справочник по финансированию оборудования. М. Финансы, 1970. 167 с. [c.281]

Инструкция о кредитовании и финансировании оборудования (Стройбанк СССР, 21, Т972 г.). [c.37]

Оборудование для объектов жилищного, культурно-бытового назначения и других объектов непроизводственного назначения (кроме коммунального), а также оборудование, предназначенное для технического перевооружения, комплекты инвентарных деталей зданий, фургоны, инвентарные дома и другие помещения, предназначенные к использованию в качестве временных титульных зданий и сооружений, оплачиваются со счетов финансирования капитальных вложений. Финансирование оборудования для указанных объектов производится по стройкам, по которым открыто в установленном порядке финансирование. Условиями финансирования отечественного оборудования являются включение стройки, для которой требуется оборудование, в государственный план капитальных вложений обеспечение строительства объекта утвержденной проектнс-сметной документацией выделение в плане финансирования ассигнований на приобретение оборудования. [c.686]

В одиннадцатой пятилетке основой уменьшения удельных капитальных вложений на бурение является сокращение продолжительности цикла строительства скважин на 25—30% за счет внедрения монтажеспособных и транспортабельных буровых установок, новой техники, механизации и автоматизации процессов. """Эффективность капитальных вложений зависит также и от уровня организации их финансирования, выбора наиболее рациональных форм, действенно стимулирующих капитальное строительство, t/ Источниками финансирования капитальных вложений являются государственный бюджет и собственные средства промышленных предприятий. Ассигнования из государственного бюджета определяются планом капитального строительства. Источниками собственных средств предприятий для" капитальных вложений являются фонд развития предприятий, образуемый за счет отчислений от прибылей часть амортизационных отчислений, оставляемая в распоряжении предприятий выручка от реализации излишнего и неиспользуемого оборудования мобилизация внутренних ресурсов строительства выручка от попутной добычи нефти при разведочном бурении и др. [c.132]

Но одновременно революционный ливийский режим почти вплоть до конца прошлого десятилетия предпринимал весьма энергичные меры, направленные на стимулирование частной инициативы в производственной сфере экономики (прежде всего в сельском хозяйстве, о чем здесь говорилось, а также в легкой промышленности). Они предусматривали чрезвычайно льготные условия финансирования новых предприятий специально созданным, государственным Промышленно-ипотечным банком, который мог. кредитовать до 60% их общей стоимости без взимания бан-КОВС.КОГО процента существенное снижение цен на продукцию госсектора, например на электроэнергию полную либерализацию импорта оборудования и сырья при одновременном жестком таможенном протекционизме в отношении отечественной промышленной продукции [371, 1975, № 14]. Были предприняты и другие попытки круто изменить систему приоритетов, укоренившуюся в. деловой практике ливийских предпринимателей за годы мона р- хического правления. [c.169]

В 80-е годы было расширено упорядочено использование экономических стимулов противозагрязняющей деятельности. Налоговая реформа 1981 г. устранила большинство различий в сроках амортизации между очистными сооружениями и другими категориями производственного оборудования (сократив нормы для последних). Тем самым была устранена основа для предпочтения фирмами более выгодных с финансовой зрения, но менее эффективных для борьбы с загрязнением инвестирования [2]. Налоговая реформа 1986 г. упразднила 10%-ную налоговую скидку на инвестиции (в том числе и природоохранного назначения) для всех отраслей за исключением коммунального хозяйства, а также ликвидировала практику финансирования через беспроцентные облигации, выпускаемые штатами. Эти меры ставили устранить положение, при котором стимулирование лишь одного направления одновременно уничтожало стимулы выбора других путей. Следует также отметить повышение роли штрафных санкций за невыполнение требований регулирования, активное [c.28]

В табл. 19 показано изменение методов финансирования четырех компаний после нефтяного кризиса. Фирма Фудзи Хэви Индастриз полагается на акционерный и привлеченный капитал для финансирования при приобретении оборудования, но займы и размеры платежей по долгосрочным ссудам, полученным от своего банка-корреспондента, находятся почти в полном равновесии. Кроме того, методы финансирования фирмы разнообразны в таких областях, как облигации, конвертируемые облигации и выпуск облигаций на зарубежные рынки. Во время нефтяного кризиса корпорации Эбара провела серьезную ревизию своей программы капиталовложений и отложила или сократила размеры строительных операций. Все финансирование идет через акционерный капитал, а долгосрочные займы не используются. Залоговое обеспечение состоит из акций, закладных на заводы и т. д. [c.236]

Между тем в США и большинстве других ведущих капиталистических стран, где военные НИОКР проводятся под эгидой государства, фактор затрат и себестоимости будущей продукции учитывается в значительно меньшей степени, поскольку финансирование осуществляется за счет бюджетных средств и фирмы получают фиксированные вознаграждения фактически при любом уровне затрат. Материалы, компоненты, оборудование, производимые в Японии, имеют, как правило, более низкие себестоимость и цену, чем аналогичные виды продукции в западных странах, главным образом за счет относительно невысокой стоимости ее рабочей силы. Это, естественно, усиливает интерес к японским фирмам со стороны военных ведомств и изготовителей военной продукции. [c.21]