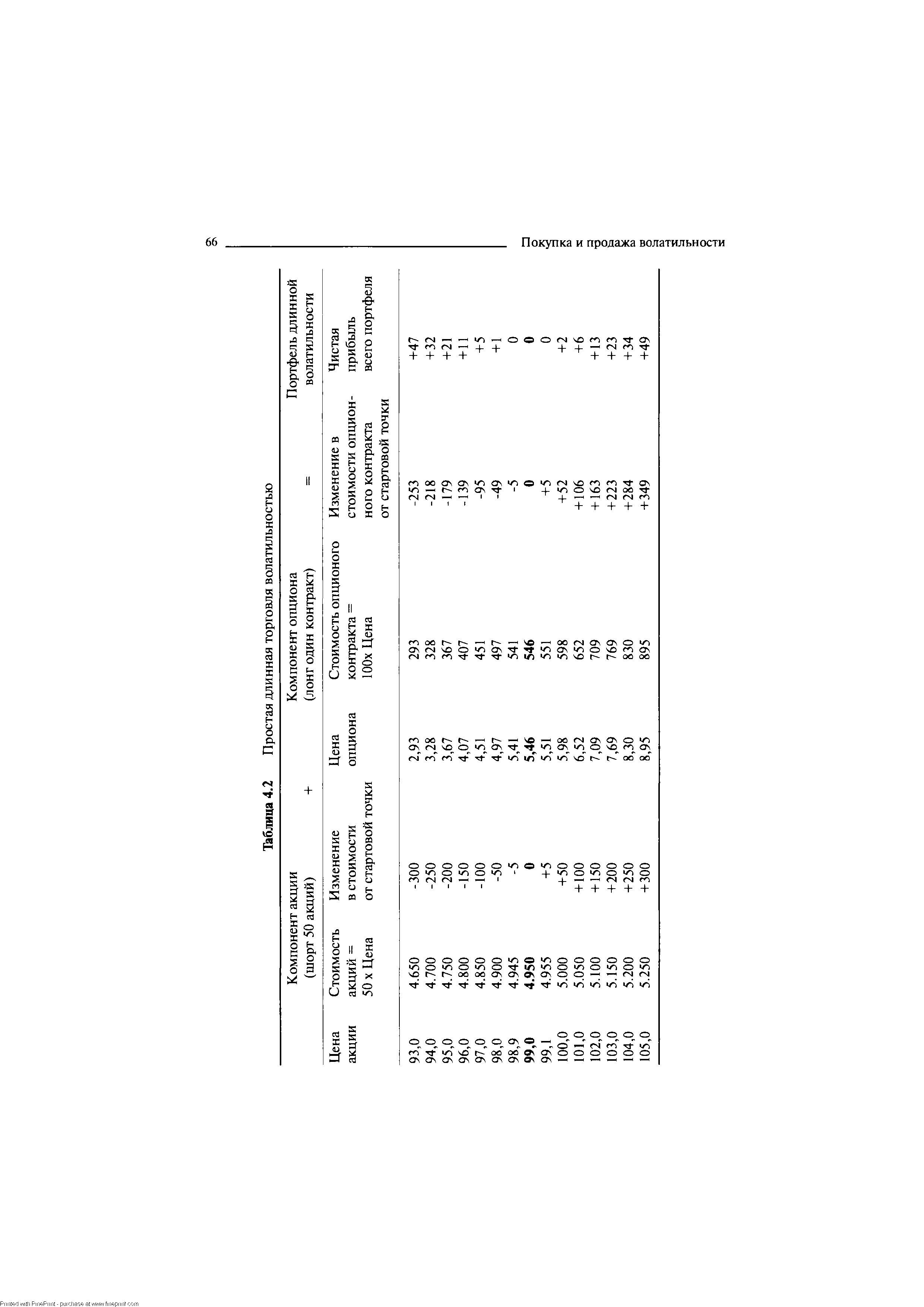

| Таблица 4.2 Простая длинная торговля волатильностью |  |

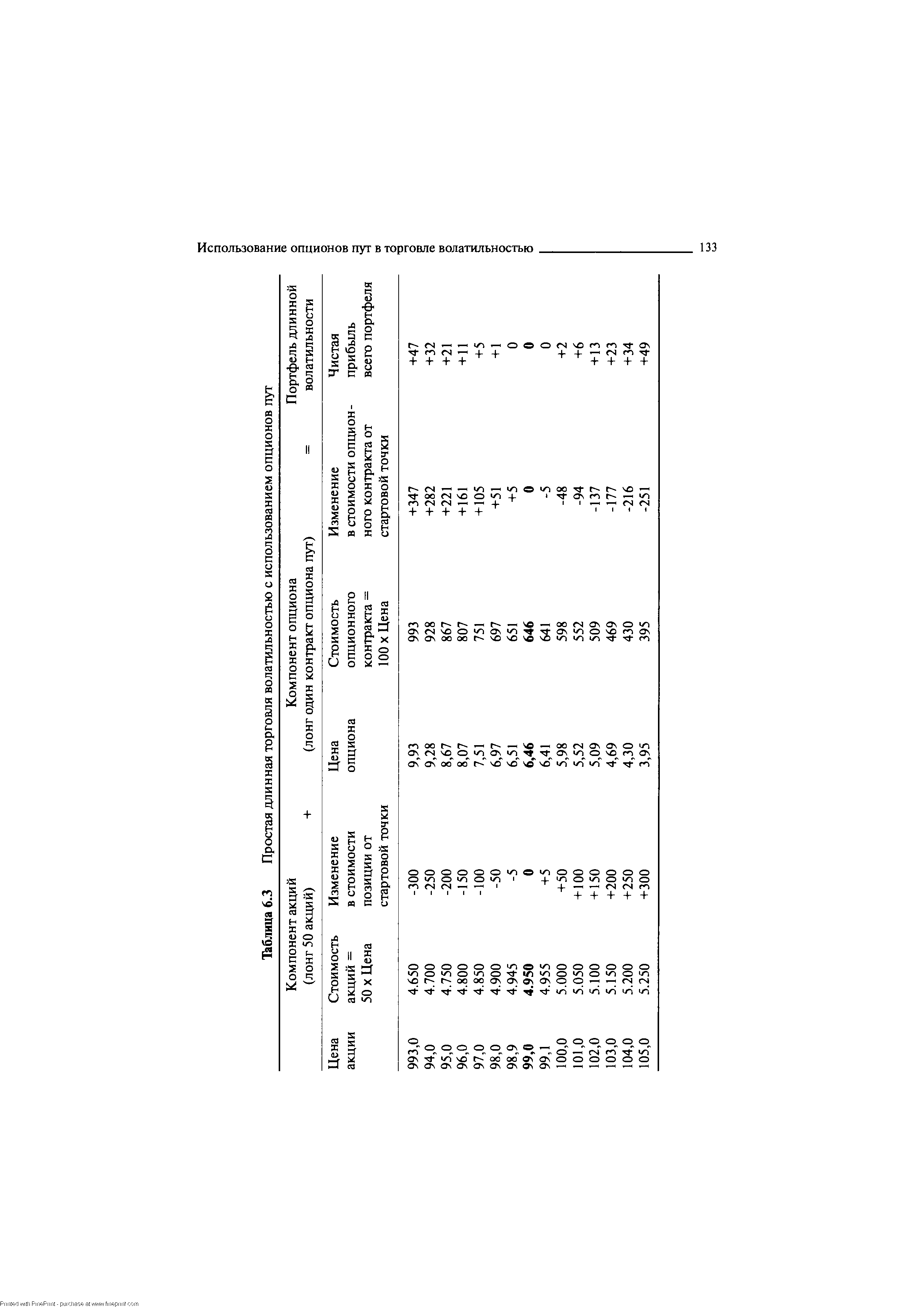

| Таблица 6.3 Простая длинная торговля волатильностью с использованием опционов пут |  |

Длинная и короткая торговля волатильностью, описанная в четвертой и пятой главах, использует комбинацию опционов колл и акций. Почти на всех биржах мира, на которых торгуются опционы, для каждого опциона колл существует опцион пут. Опционы пут могут быть использованы в волатильной торговле так же просто, как и опционы колл. До сих пор мы о них не упоминали, чтобы не усложнять объяснение. В этой главе мы познакомимся с использованием опционов пут и покажем, что для торговца волатильностью они неотличимы от опционов колл. Мы увидим, что цена и ценовые чувствительности опционов пут могут быть выведены напрямую из параметров опционов колл. Цены пут и колл опционов сложным образом взаимосвязаны. Если цена одного инструмента становится несвязанной с ценой другого, то можно увидеть, как устойчивая прибыль от перепродажи по более высокой цене может быть достигнута независимо от волатильности. [c.124]

Стратегия длинной волатильной позиции является простым набором торговых правил, которые обусловливают покупку или продажу либо акции, либо инструмента, производного от акции. Торговля происходит только тогда, когда удовлетворяются требования к определенным критериям. При этом никогда не возникает потребности в определении того, куда направлено ценовое движение акции, и никогда не требуются прогнозы ее будущих цен. И что еще более важно абсолютно одно и то же правило применяется ко всем трем примерам. [c.5]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

Одна из основных причин, по которой трейдер вступает в торговлю волатильностью, — это его предположение о том, что рынок неверно оценил один или более опционов. Если опционы предложны с подразумеваемой волатильностью 15%, а управляющий надеется, что действительная волатильность будет в недалеком будущем выше, скажем 25%, тогда он создаст длинный по волатильности дельта-нейтральный портфель. Если прогноз управляющего окажется верным, тогда он заработает прибыль одним из двух способов. Первый и простейший способ — если ему повезет и весь остальной рынок начнет соглашаться с ним, то цена опциона повысится, учитывая, что подразумевая волатильность равна 25%. Если такое произойдет, он сможет закрыть портфель с прибылью. Второй способ — это когда рынок с ним не согласится, но будет продолжать оценивать опцион, исходя из подразумеваемой волатильности 15%, в то время как волатильность основного инструмента на самом деле равна 25%. Если он будет поддерживать дельта-нейтральность своего портфеля, продолжая торговать основным инструментом, то его прибыль от рехеджи-рования превысит убытки от временного распада, в результате чего также появится прибыль. Если расходы по сделке будут небольшими, то прибыли будут идентичны в обоих случаях. [c.194]

Когда приближается истечение, длинная сторона обратного спрэда становится предметом беспокойства с точки зрения временного упадка стоимости ценных бумаг (при условии, что базовая ценная бумага находится рядом с ценой исполнения этого длинного кол-ла). Кроме того, короткая сторона спрэда тоже вызывает озабоченность ввиду возможности раннего исполнения. Следует помнить цель данной позиции — по-прежнему торговля во-латильностью. На данный момент она (волатильность) была спокойной. Поэтому принято решение остаться в позиции обратного спрэда, вместо того чтобы просто закрыть ее. [c.354]

Смотреть страницы где упоминается термин ПРОСТАЯ ДЛИННАЯ ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ

: [c.131] [c.359]Смотреть главы в:

Покупка и продажа волатильности -> ПРОСТАЯ ДЛИННАЯ ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ