Опционы являются прекрасными инструментами защиты. Если вы обладаете портфелем, приблизительно представляющим собой S P, рассмотрите возможность покупки одного опциона пут на индекс S P 100, торгуемого на СВОЕ. Если вы покупаете один опцион пут на индекс S P 100 с ценой исполнения по 420, тогда он представляет собой стоимость акций в 42.000. Один опцион пут должен обеспечить защиту для подобного портфеля в случае основного рыночного падения. Риск портфеля, стоящего 420.000, должен покрываться 10 контрактами. Эти опционы пут то же самое, что и страховые полисы. Другим способом хеджирования на индивидуальной основе является покупка опционов пут на отдельные акции, входящие в портфель, или на те акции, которые по вашему предположению являются сильно уязвимыми. Продажа опционов колл является еще одним способом хеджирования, но получаемая премия мизерная по сравнению с нижним потенциалом убытков в случае падения акции. [c.123]

В нашей повседневной исследовательской работе мы, как правило, рекомендуем покрытую продажу и проводим выбор акций, основываясь на нескольких моментах. Первое правило - акция должна быть той, которая, как мы полагаем, пойдет вверх. Другими словами, акция должна торговаться выше линии Бычьей Поддержки и при наличии позитивной относительной силы. Следующее, мы смотрим на прибыль от продажи опциона колл. Для нас, чтобы рекомендовать покрытую продажу, нужно, чтобы годовой доход от опциона колл составлял 20 процентов, годовой статистический доход должен составлять 10 процентов, а нижняя защита должна быть равна 14 процентам. [c.226]

Продажа опциона колл . Опцион колл представляет собой контракт на покупку 100 акций по определенной цене в течение оговоренного срока. Покупатель опциона колл (ожидающий скорого подорожания акций, охваченных опционом) приобретает право отозвать акции у другой стороны на условиях контракта. Таким образом инвестор, владеющий 100 акциями и полагающий, что цена на них скоро упадет, может выписать опцион колл на эти акции и продать его инвестору, полагающему, что цена их вырастет. Продажа опциона колл на акции, которыми продавец фактически не владеет, называется продажей непокрытого, или голого , опциона. Прибыль продавца такого опциона ограничивается суммой, уплаченной покупателем опциона, в то время как убытки продавца голого опциона могут быть очень велики. Можно сказать, что продавец опциона колл — это спекулянт, который предлагает поспорить , что цена на акции не вырастет в течение срока действия опциона. Очевидно, что продажа опциона колл без фактического владения акциями, составляющими предмет опциона, связана с большим риском для продавца. [c.139]

Производные инструменты также нередко используются в портфеле. В некоторых случаях — для снижения риска, т. е. покупка опционов пут продажа опционов колл (для получения дополнительного дохода) или использование фьючерсов для защиты позиций (вместо того, чтобы продавать акции и платить налоги) или для переключения с одного класса активов на другой (также называется распределением средств по классам активов). [c.136]

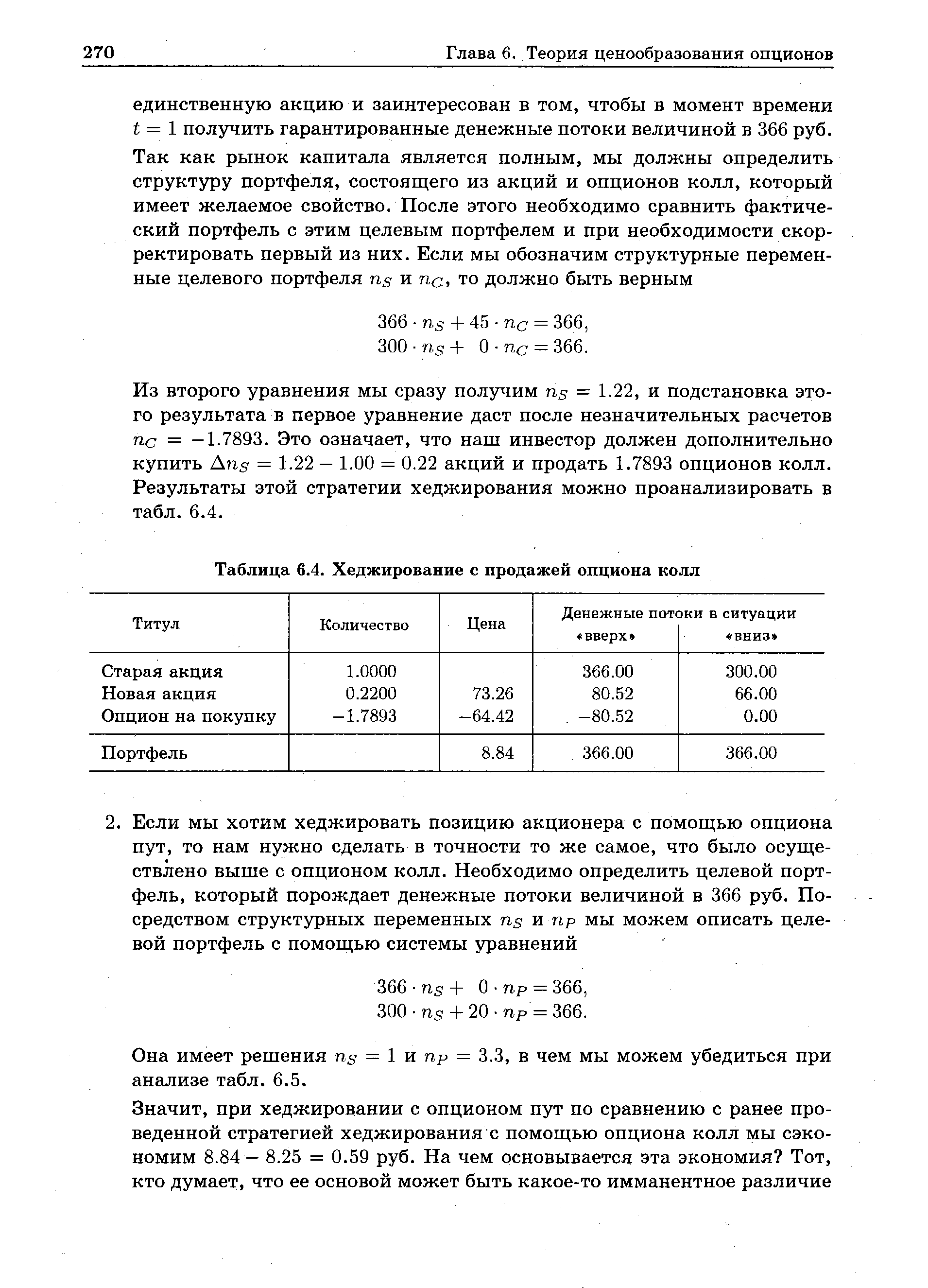

| Таблица 6.4. Хеджирование с продажей опциона колл |  |

Характерно, что денежные потоки по опциону колл с верхним пределом могут быть воспроизведены за счет покупки опциона колл с ценой исполнения Кг и продажи опциона колл с ценой исполнения К2. [c.1210]

Продажа опциона колл [c.308]

Для опционов в целом риск покупателя ограничен размером премии, в то время как риск продавца может быть неограниченным. Примеры торговых стратегий, которые будут рассмотрены позже, помогут прояснить подходы к покупке и продаже опционов колл и пут . [c.135]

Продажа опциона колл — короткая позиция колл [c.144]

Приобретение акций одновременно с продажей опциона колл [c.144]

Хеджирование в действительности не представляет собой ничего иного, кроме комбинирования двух или более ценных бумаг в единую инвестиционную позицию с целью уменьшения риска. Такая стратегия может, к примеру, включать покупку акций и одновременно опциона "пут" на эти же акции или она может состоять в покупке акций и последующей продаже опциона "колл". Существует масса разновидностей хеджирования, одни из которых достаточно сложны, а другие, наоборот, весьма просты, но все они употребляются как способ получения или предохранения прибыли без возможных серьезных потерь со стороны инвестора. Хеджирование на основе опционов незаменимо, если вы получили прибыль от предшествующих инвестиций в обыкновенные акции и хотите защитить прибыль или собираетесь инвестировать в обыкновенные акции и хотите обезопасить ваши деньги, ограничив возможные потери капитала. Если вы владеете акциями, курс [c.562]

Очень часто инвестор, купив ценные бумаги, может сравнительно быстро получить немалую прибыль. Предположим, в середине 1989 г. вы купили 100 обыкновенных акций компании XYZ, а к концу 1990 г. их курс вырос на 50%, так как за это время курс этих акций поднялся с 30 долл. до примерно 45 долл. Допустим также, что в конце 1990 г. вы решили продать эти акции, исходя из предположения, что их рыночная оценка достигла максимума, и вложить полученные 4500 долл. во что-то другое. В этом случае вы уплатили налог на 1500 долл., т.е. на прирост вашего капитала (цена продажи 4500 долл. минус цена приобретения 3000 долл.). Если вы находитесь на 28%-й ступени налоговой шкалы, то в 1990 г. вы должны были уплатить 420 долл. подоходного налога на прибыль от продажи актива (прирост капитала). Но выгоднее было отсрочить уплату налога, вытекающего из этой сделки, до 1991 г., рассчитывая на то, что ставки налога могут быть снижены, или же просто на то, что на эти деньги вы успели бы получить еще какой-нибудь доход. Есть три варианта действий для использования прироста капитала, чтобы отсрочить уплату налога до будущего года 1) продажа "без покрытия" "против сейфа" 2) хеджирование покупкой опциона "пут" У) продажа опциона "колл" на ваши акции. [c.759]

Продажа опциона "холл" на ваши акции — зто прием отсрочки уплаты налога, который состоит в продажи опциона колл " на акции, которыми вы в данный момент владеете, и фиксации курса на уровне суммы, полученной от данной сделки, без возможности использовать потенциальный рост курса в будущем. [c.760]

Продажа опциона "колл" на ваши акции [c.760]

Ничего не делать, держать до следующего года "Короткая" продажа "против сейфа" Хеджирование покупкой опциона "пут" Продажа опциона "колл" ниже текущего курса акции 2 3+ 3+ 1 4 2+ 1 2+ 1 4 2 3 4 1 2 3 [c.762]

К приемам, которыми обычно пользуются для того, чтобы отложить уплату налога на следующий год, относятся 1) продажа "без покрытия" "против сейфа" 2) хеджирование покупкой опциона "пут" У) продажа опциона "колл" на ваши акции по самой выгодной цене. У каждого способа есть свои плюсы и минусы в зависимости от дальнейшего движения курсов акций. [c.791]

Продавцы опционов могут применять прямо противоположную стратегию. Если покупатель опциона стремится минимизировать воздействие временной стоимости, то продавец — увеличить его. Чем больше временная стоимость, тем больше вероятность быстрого ее размывания и тем больше потенциальная прибыль. Есть три способа достижения этого 1. Продавайте опционы в периоды высокой волатильности. Они обычно длятся недолго, и в это время можно получить очень привлекательные премии. Моей самой лучшей сделкой была продажа опциона колл в день обвала 1987 г. [c.164]

Продажа опционов колл против длинных позиций по акциям. Единственный риск состоит в том, что вы можете пропустить особенно сильное восходящее движение, но взамен вы получаете запертую прибыль от продажи опционов колл и вы также можете выбрать цену исполнения по этим опционам. Эта цена исполнения должна быть приемлемой для вас в том случае, если рынок поднимется выше нее и контракт будет исполнен. [c.165]

Подобный спрэд может также показаться привлекательным и хеджеру, который стремится к страхованию от роста наличной цены фунта стерлингов выше 1,25 долл., в то же время полагая, что рост цены фунта выше 1,30 долл. маловероятен. Такая оценка ведет к продаже опциона колл с ценой исполнения 1,30 долл., так что при цене спот выше 1,30 долл. прибыль от опциона колл с ценой исполнения 1,25 долл. будет компенсирована убытками от опциона колл с ценой исполнения 1,30 долл., но с тем преимуществом, что выплачиваемая премия снижается на 0,5 цента за 1 ф. ст. Эта позиция показывает кроме того, что хеджирование может включать элементы спекуляции на стратегию хеджирования влияет оценка будущих изменений обменного курса. Продажа опциона колл с ценой исполнения 1,30 долл. добавляет элемент спекуляции, основанной на оценке, что курс фунта стерлингов не превысит уровня 1 ф. ст. = 1,30 долл. [c.162]

Сплошная темна ляп ин показывает результат ПОКУПКИ л /шоиа "колл" с ценой исполнения 19,5до.ч Пунктирная линия 1и а ,/ И ) г,т продажу опциона "колл" с иеной исполнения 12 ), ,.. Комбинация покупки и [1р,>д,ч 11 (представлена красной лшпк-.-О очень похожа на один из "билегии" i -жч X и где ч [c.538]

Бычий рынок становится немного протяженнее на этих уровнях, и рынок в данный момент времени сглаживает свои эксцессы. Бычий тренд, похоже, возобновляется, показывая прерывистый характер. Это характеризуется 6-процентным разворотом вниз и переходом от статуса Бычьего Подтверждения, находящегося ниже 70-процентного уровня, либо 6-процентным разворотом от уровня выше 70 процентов, который не опускается ниже критического уровня в 70 процентов. Это говорит нам о том, что рыночные лидеры, скорее всего, упадут в цене из-за взятия прибыли. В этой точке могут реализовываться защитные опционные стратегии. Продажа опционов колл или покупка опционов пут в качестве страхования от потенциального спада в средних показателях рынка здесь может стать весьма выгодной стратегией. Трейдерам следует подготовиться покупать акцию на следующем 6-процентном (3-клеточном) развороте вверх в Индексе Бычьего Процента. Бычий рынок все еще сохраняется - он просто переводит дыхание. Светофор переключается с зеленого на желтый в Бычьей Коррекции. Последующий разворот обратно в колонку "X" возвраща- [c.117]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

Мы видим, что хеджирование, использующее короткие опционы колл, имеет желаемый эффект в зоне 116. При 116 кривая цены имеет предпочтительный наклон, равный (приблизительно) нулю, и менее выразительный изгиб. Гамма позиции упала с +48 до +27. Заметьте, что при низких ценах акции эффективность падает и все из-за основного свойства профиля короткого опциона колл. Самое большее, что можно заработать при продаже опционов колл, — это взятая при этом премия. При очень низких ценах акции единственной разницей между хеджированной и нехеджированной позицией является премия опциона колл, составляющая 43.798. Это всего лишь один пример использования коротких оп- [c.174]

Данное объяснение коэффициента хеджирования следует из интерпретации формулы Блэка— Шоулза на основе модели ВОРМ, которая была представлена выше. То есть если выплаты по опциону можно воспроизвести, купив акцию и заняв средства под процент без риска, тогда покупка акции и продажа опциона колл будут аналогичны инвестированию в безрисковый актив. [c.685]

Straddle — стратегия стеллаж . Опционная стратегия, состоящая в покупке (продаже) опционов колл и пут на один и тот же актив, с одинаковыми сроками истечения и ценой исполнения. [c.994]

Продажа обеспеченного опциона квлл . Данная стратегия предполагает, наряду с продажей опциона колл иа внебиржевом рынке, еще и покупку активов, лежащих в основе этого опциона, [c.220]

Большинство людей думают, что опционы — наиболее прибыльная спекуляция на Уолл-стрите. Опционы "пут" и "колл" стали рыночной витриной "двухдолларовых" брокеров, но, как вам расскажут сами брокеры, на каждого азартного игрока, которому удается заработать деньги, приходится девять, оказавшихся в проигрыше. Но все они имеют в виду покупку опционов. Продажа опционов "колл" на акции, которыми вы уже владеете, известная как выпуск опционов "с покрытием", гораздо менее рискованна. Действительно, многие хорошо осведомленные и предусмотрительные инвесторы продают опционы, чтобы выжать дополнительный доход из своего владения акциями, оплатить часть расходов на покупку акций, пользующихся спросом, или застраховаться от больших потерь. [c.567]

Продажа опциона "колл" на ваши акции — это прием, напоминающий хеджирование с опционом "пут", но между ними есть важные различия. В данном случае вы теряете возможность воспользоваться дальнейшим ростом курса акции и фиксируете курс на уровне суммы, полученной от прода жи опциона "колл". Приведем пример. Опционы "колл" на покупку акций компании XYZno курсу исполнения 40 долл. сроком на шесть месяцев продавались за 600 долл. (по 6 долл. за акцию), в то время когда сами акции этой компании продавались по курсу 45 долл. Если бы через шесть месяцев [c.760]

В конце я рассказал о двух стратегиях. Одна — продажа опционов колл против имеющихся акций, вторая — продажа стрэнглов и стрэддлов. [c.166]

Вертикальные спрэды, которыми пользуются либо для хеджирования, либо для спекуляции, предполагают одновременную покупку и продажу опционов с различными ценами исполнения. На рис. 15.1 показан спрэд "быка" опциона колл (спрэд "быка", поскольку он будет осуществлен спекулянтом, ожидающим роста стоимости фунта стерлингов). Наличный обменный курс равен 1 ф. ст. = 1,22 долл., покупка опционов колл с ценой исполнения 1,25 долл. и премией в 2 цента, продажа опционов колл с ценой исполнения 1,30 долл. и премией в 0,5 цента. Данный спрэд может показаться спекулянту привлекательным из-за весьма специфического прогноза будущего обменного курса. Он ойсидает, что фунт стерлингов повысится приблизительно до 1,30 долл., но считает маловероятным, что фунт стерлингов превысит этот показатель. Спекулянт, таким образом, готов отказаться от любой прибыли, если наличная цена фунта стерлингов превысит уровень 1,30 долл., для того, чтобы уменьшить выплаты премии, а следовательно риск, на 0,5 цента за 1 ф. ст. Это свойство спрэда увеличивает его привлекательность для не расположенных к риску спекулянтов. [c.161]

Смотреть страницы где упоминается термин Продажа опциона колл

: [c.553] [c.553] [c.265] [c.270] [c.27] [c.29] [c.39] [c.226] [c.67] [c.95] [c.267] [c.679] [c.125] [c.143] [c.793] [c.962] [c.985] [c.220] [c.153]Смотреть главы в:

Валютные операции основы теории и практики -> Продажа опциона колл