Дельта и хеджирование стратегий [c.102]

Данная хеджированная стратегия создана покупкой пяти ОЕХ-Февраль-380-колл "в деньгах", которые истекали тем же вечером, и были захеджированы продажей 5 Р-Март-фьючерса [c.100]

Последнее, что следует отметить, — прибыль получена даже несмотря на снижение в течение дня ОЕХ (утром, в момент создания данной позиции, ОЕХ находился на уровне 386.02, но закрылся по 385.82). Почти наверняка прямая покупка опциона колл оказалась бы убыточной, но хеджированная стратегия принесла прибыль лишь потому, что она пыталась поймать разницу (дифференциал) между ОЕХ и SPX, а не стремилась предсказать направление движения рынка в целом в пятницу — на дату истечения опционных контрактов. [c.101]

Все предыдущие рассуждения основывались на предположении, что арбитражеры собираются выполнять при закрытии торгов программы покупок. Однако данная ситуация бывает не всегда. Иногда арбитражеры запускают программы продаж. В результате данная хеджированная стратегия должна состоять в покупке пяти опционов пут на ОЕХ"в деньгах" и продаже одного фьючерсного контракта на S P 500 в качестве хеджа. При таком хеджировании с концептуальной точки зрения обе хеджированные позиции имеют ограниченный риск, и в последнем случае большой рыночный рост (который обычно не должен быть ожидаемым, если известно о программах продаж) может принести очень крупные прибыли. [c.103]

Суммируя материал данного раздела, следует сказать важно понимать воздействие, которое оказывают на рынок акций фьючерсы и опционы на момент истечения или рядом с датой истечения. Более того, это понимание может привести к прибыльным сделкам, если вы правильно определите позиции и намерения арбитражеров. Наблюдение за открытым интересом может помочь вам определить арбитражную позицию, так же как и получение надежных отчетов от брокеров с пола . В течение недели истечения, если вы решите торговать вместе с арбитражерами, самым безопасным способом будет использование хеджированной стратегии например, покупка опционов колл на ОЕХ и продажа против них фьючерсов на S P 500, но иногда можно также успешно применить простую покупку опционов колл. Нами показано, что активность на момент истечения часто может меняться на обратную на следующей за истечением неделе. Этим феноменом, возникающим после даты истечения, тоже можно торговать, применяя представленную систему торговли. [c.112]

Вы можете поинтересоваться, почему может возникать такой большой дифференциал фьючерсных премий. В некоторых случаях фьючерсные премии реально предсказывают, как рынок представляет фактическое будущее движение наличного индекса. Пример этого показан в предыдущем разделе, касающемся январского эффекта, когда было отмечено, что фьючерс на Вэлью Лайн будет часто к концу года торговаться с высокой премией в ожидании январских покупок акций с малой капитализацией. Таким образом, я не рекомендую использовать данную хеджированную стратегию, если она конфликтует со спрэдом январского эффекта, поскольку последний более сильный (доминирующий). Не создавайте данный хедж в конце декабря, даже если фьючерс на Вэлью Лайн торгуется с огромной премией. Однако почти весь остальной год фьючерсный дифференциал может отклоняться от нормального уровня лишь по причине чрезмерной торговой активности. Именно в таких случаях данная хеджированная стратегия работает наилучшим образом. [c.260]

В связи с усиливающейся взаимосвязью между валютными, кредитными, финансовыми и золотыми рынками в крупнейших банках внедрена концепция валютного зала, в котором объединены операции на этих рынках, совершаемые в различных отделах банка. Этим достигаются более полная информация, тесный контакт между дилерами по взаимосвязанным операциям разных сегментов рынка, согласованная стратегия и тактика действий на них. Позиции в иностранных валютах, инвестиции в золото и в ценные бумаги рассматриваются как альтернативные формы ликвидного вложения средств банка. Одновременно вложения в иностранные ценные бумаги, валютно-процентный арбитраж могут подкрепляться валютным хеджированием, создавая комбинированные операции на нескольких секторах рынка. [c.338]

Если бы финансовый и товарный рынки были совершенными и полными, то, конечно же, для компании не было бы оптимальным решением применение любой из рассмотренных тактик защиты. Издержки этих операций представляли бы собой чистую утечку к поставщикам капитала. Постоянное ценовое регулирование изменений происходило бы на обоих рынках, и поставщики капитала не были бы связаны с колеблемостью потоков денежных средств и доходов отдельной фирмы. Это имело бы место при предположении о несовершенстве и незавершенности подобных рынков, в случае чего появлялся бы смысл обсуждать различные стратегии хеджирования. Очевидно, что паритет покупательной силы и паритет процентных ставок на практике в целом не сохраняются, но они представляют собой полезные теоретические понятия для определения того, что могло бы произойти. Более того, существуют недостатки зарубежных рынков капитала и ценных бумаг, которые ограничивают эффективность движения денежных средств в условиях общего риска (включая валютные риски) и дохода. [c.748]

Предположим, вы производите хеджирование опциона, занимая позицию с левериджем в акциях в соответствии с коэффициентом дельта и продавая один опцион "колл". Если изменится цена на акции, изменяется дельта опциона, и вам будет необходимо скорректировать вашу стратегию хеджирования. Вы можете минимизировать затраты на пересмотр стратегии, если изменение цены оказывает очень небольшое влияние на дельту опциона. Приведите пример, показывающий, в каком случае дельта опциона изменится гораздо больше когда вы хеджируете с опционом "в деньгах", с нулевой премией, опционом "вне денег". [c.583]

Если "Баклуши-бью" не готова следовать такой динамичной стратегии хеджирования, у нее есть альтернатива. Она может придумать такой выпуск облигаций, потоки денежных средств которого точно соответствовали бы доходу от сдачи в аренду. Например, предположим, что она выпускает облигации, обеспеченные фондом погашения, сроком на 8 лет. Объем фонда погашения в первом году составляет 810 000 дол., и платежи вырастают ежегодно на 12%. В таблице 25-4 показано, что выплаты по облигациям (проценты плюс платежи из фонда погашения) ежегодно составляют 2 млн дол. [c.696]

Некоторые стратегии хеджирования являются статическими. Однажды осуществив хеджирование, вы можете взять длительный отпуск, сохраняя уверенность в том, что фирма хорошо защищена. Но большинство стратегий хеджирования являются динамическими. Со временем и в связи с изменением цен вам, возможно, потребуется пересмотреть вашу позицию, чтобы сохранить хедж. [c.706]

Резиденты одной страны часто приобретают финансовые активы других государств, таким образом создавая потоки платежей между странами и стимулируя валютные операции. Как уже отмечалось, многие покупки или продажи иностранных финансовых активов предпринимаются для хеджирования валютных рисков, однако не все из них непосредственно связаны с хеджированием риска. Эти операции совершаются, так как многие индивиды и фирмы приходят к решению хранить активы в соответствии с общей стратегией диверсификации портфелей. Депозитные учреждения относятся к [c.761]

В части IV эти же вопросы будут рассмотрены более подробно. Первая из трех глав части IV предлагает обзор основных принципов управления риском. В разделе К) i раскрывается значение риска и его неприятия людьми. В разделе 10.2 исследуется влияние риска на финансовые решения экономических субъектов трех основных типов — домохозяйств, компаний и правительственных организаций. Раздел 10.3 посвящен описанию этапов процесса управления риском, в которые входят выявление и оценка риска, выбор стратегии управления риском, а также реализация и изменение решений, связанных с управлением риском. В разделе 10.4 предлагается анализ существующих методов переноса риска хеджирования, страхования и диверсификации. В разделе 10.5 мы рассмотрим, как имеющиеся средства переноса риска между людьми создают необходимые условия для эффективного принятия рискованных решений и эффективного вложения средств в рискованные проекты. В разделе 10.6 рассматриваются институциональные механизмы для эффективного управления риском и факторы, которые его ограничивают. В разделе 10.7 вы познакомитесь с портфельной теорией, которая представляет собой метод количественного анализа оптимального соотношения между издержками и доходами, связанными с управлением риском, а в разделе 10.8 рассматривается распределение вероятностей для различных ставок доходностей. [c.168]

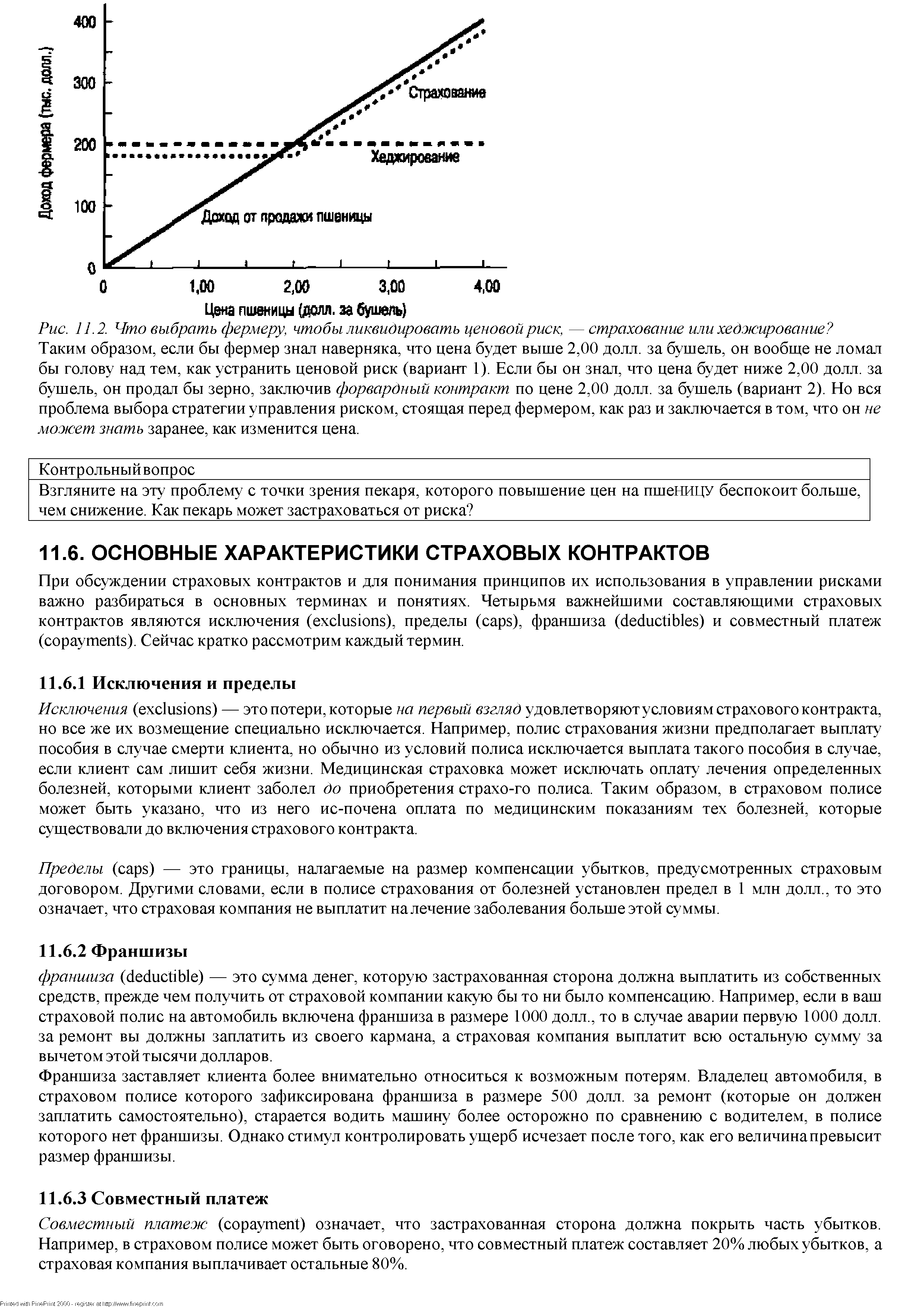

| Рис. 11.2. Что выбрать фермеру, чтобы ликвидировать ценовой риск,—страхование или хеджирование Таким образом, если бы фермер знал наверняка, что цена будет выше 2,00 долл. за бушель, он вообще не ломал бы голову над тем, как устранить ценовой риск (вариант 1). Если бы он знал, что цена будет ниже 2,00 долл. за бушель, он продал бы зерно, заключив форвардный контракт по цене 2,00 долл. за бушель (вариант 2). Но вся проблема выбора стратегии управления риском, стоящая перед фермером, как раз и заключается в том, что он не может знать заранее, как изменится цена. |  |

Предположим, вы управляете фондом акций. Рисунок 8-2 демонстрирует типичную стратегию страхования портфеля, также известную как динамическое хеджирование. Пусть текущая стоимость портфеля равна 100 долларам за акцию. Стандартный портфель, он изображен прямой линией, в точности следует за рынком акций. Застрахованный портфель изображен пунктирной линией. Отметьте, что пунктирная линия проходит ниже прямой линии, когда портфель находится на уровне или выше своей первоначальной стоимости (100). Величина, на которую пунктирная линия ниже прямой линии, отражает стоимость страхования портфеля. Когда стоимость портфеля уменьшается, страхование портфеля ограничивает падение на некотором уровне (в данном случае 100) за вычетом расходов на осуществление стратегии. [c.232]

Уравнение (8.04а) дает нам коэффициент хеджирования для портфеля при стратегии динамического дробного Страхование портфеля также работает при статическом дробном f, только коэффициент А/Е становится равным единице, а оптимальное f умножается на соответствующий коэффициент. Таким образом, при стратегии статического дробного f коэффициент хеджирования равен [c.235]

Это самый сильный среди рынков, и с ним следует настойчиво играть на верхней стороне. У вас находится футбольный мяч, поэтому вы должны играть активно и стараться забить как можно больше голов в ворота соперника. Такой тип рынка возникает, когда Бычий Процент создает сигнал к покупке, превышая предыдущую колонку "X", как это показано на рисунке 6.4. Здесь можно следовать за одиночными сигналами к покупке, возникающими на трендовых графиках обычных акций и по индексу S P. Также важно оценивать относительную позицию индекса на поле. Бычье Подтверждение на 70-процентном уровне сильно отличается от Бычьего Подтверждения на 30-процентном уровне. Бычье Подтверждение на 70 процентах ставит индекс в зону перекупленности, на которой вы должны применять стратегии по хеджированию при принятии каких бы то ни было решений, связанных с покупкой акции. Бычье Подтверждение на 30 процентах имеет положение индекса в зоне перепроданности. При такой позиции на поле вам сразу же захотелось бы купить акцию. [c.116]

Искушенный же, или хеджированный , инвестор, по сути, остается при своих интересах. Потери на акциях в точности компенсируются выигрышем за счет роста цены опциона. Как же искушенный инвестор делает деньги, имея на руках свой опцион на продажу, в то время как средний инвестор теряет деньги Искушенный инвестор может воспользоваться правом, которое дает ему его опцион, а именно правом продать 100 акций по 50 долларов каждую, и получить 5000 долларов. После этого он сможет выйти на рынок и купить эти же акции по их рыночной цене — 40 долларов за штуку, заплатив 4000. И вот результат — он остался при своих 100 акциях и получил дополнительно 900 долларов (1000 долларов минус цена опциона). (Существует ряд моментов из области законодательства о ценных бумагах, которым необходимо следовать и которые нужно принимать во внимание.) Средний инвестор, у которого опциона нет, имеет лишь свои акции, которые теперь стоят меньше, и не может вернуть себе ни цента из потерянных денег. Если все это приводит вас в замешательство, не беспокойтесь — это случается с большинством людей, когда они слышат об этом впервые. Важно помнить то, о чем я уже писал ранее в этой книге, — о необходимости мыслить противоположными категориями. Для многих людей научиться использовать опционы — это все равно что научиться есть левой рукой после того, как они всю свою жизнь ели правой. Сделать это можно. Просто требуется небольшая практика. Важно запомнить, что процесс использования опционов для защиты своих активов, а также для того, чтобы делать деньги как при растущем, так и при падающем рынке, — это не сложный процесс. Повторяю еще раз, потому что это важно инвестирование не обязательно может быть рискованным занятием, если вы получаете правильные советы и у вас хорошие советчики. Вы не должны всю свою жизнь беспокоиться о том, что ваш инвестиционный портфель опустеет в результате крушения рынка. Вместо того чтобы бояться этого, вы можете научиться тому, как стать еще богаче, пользуясь тем, что рынок шарахается то вверх, то вниз, то в стороны. Здесь важно отметить, что средний инвестор, потерявший деньги, частенько сидит, ждет и слушает советы своего финансового консультанта Держись и делай долгосрочные инвестиции . Он поступает так потому, что у него есть стратегия только для одного типа рыночного тренда, а, как вы теперь знаете, существует три разных типа. [c.178]

Простейший случай — когда цена акции остается совершенно неизменной до истечения срока. С приближением срока истечения условия хеджирования будут изменяться, но все сделки будут происходить при неизменной цене акции, а при истечении срока хеджирование акции будет полностью раскручиваться при одной и той же цене акции. В этой ситуации убыток стратегии становится равным временной стоимости самого опциона. Рисунок 4.16 показывает убытки (тип 1), наблюдаемые при таком типе нулевой волатильности. [c.99]

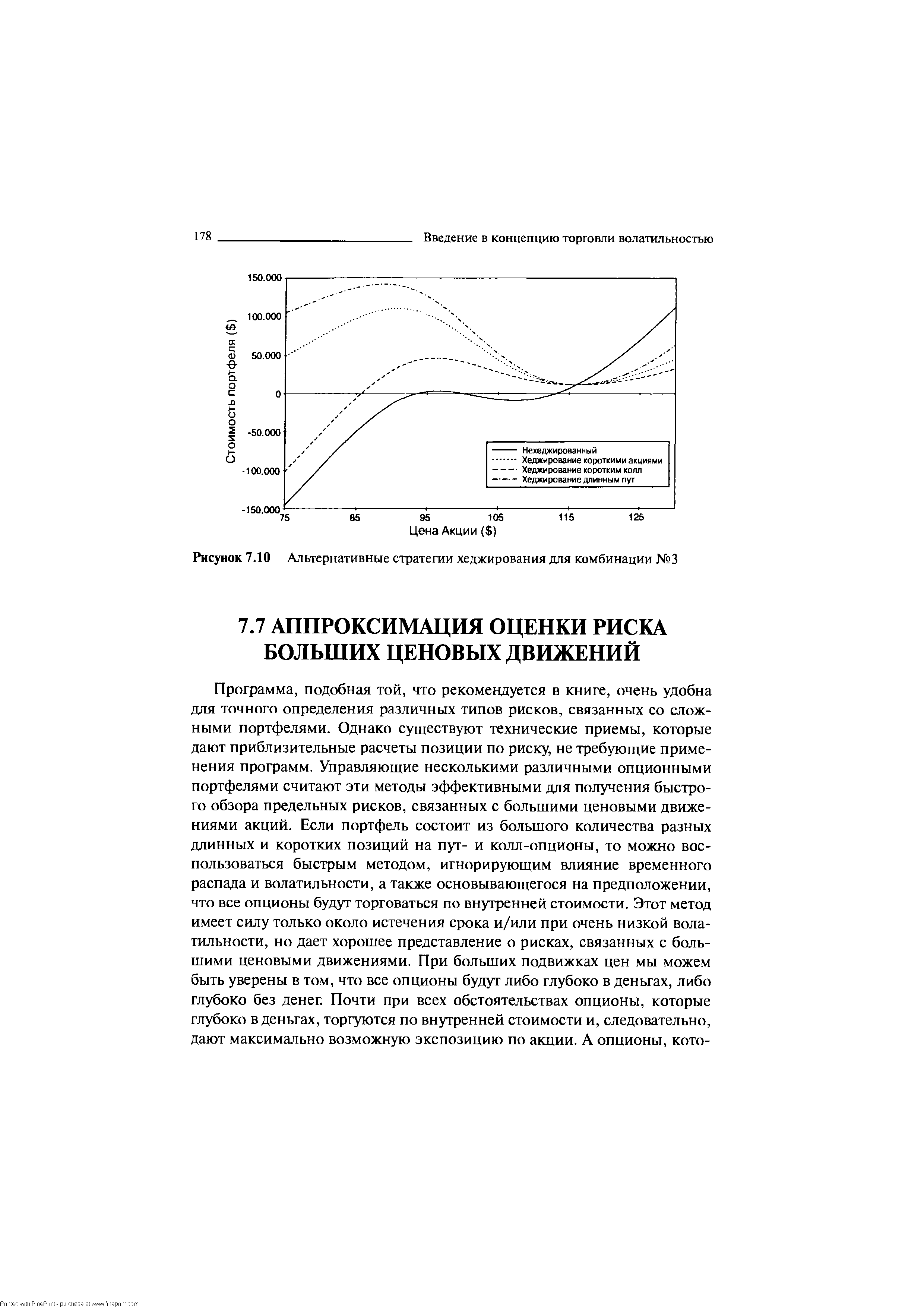

Таблица 7.9 и Рисунок 7.9 отражают свойства хеджированного портфеля. Как и прогнозировалось, вега и тэта увеличились так же, как и гамма. При 116 портфель становится лонг с гаммой 65, что следует из увеличивающегося изгиба. Использование длинных опционов пут имеет полностью обратный эффект по сравнению с использованием коротких опционов колл. При очень низких ценах 64 длинных опциона пут делают взнос на 100% и дают отрицательную экспозицию в 64 х 100 = 6.400 акций. Если цена акции поднимается, то длинные опционы колл с ценой страйк 115 свободно увеличиваются в стоимости, и ни короткие опционы колл, ни короткие акции не влияют на них при пути наверх. Использование опционов пут для хеджирования способно увеличивать рост прибыли, если цена акции поднимается или падает. В нижней части тэта-распад намного больше. Хеджирование длинными опционами пут просто увеличивает степень лонг по волатильности. Рисунок 7.10 демонстрирует три различные стратегии хеджирования. Управляющий выбирает стратегию, основываясь на своем отношении к рыночной волатильности. [c.176]

| Рисунок 7.10 Альтернативные стратегии хеджирования для комбинации №3 |  |

Структура контроля рисков может иметь разные формы. Например, можно потребовать, чтобы доходность портфеля была близка к доходности индекса. Возможен тщательный контроль отклонений от предписанной стратегии — так, чтобы показатель доходности портфеля не мог отклониться от уровня индекса больше, чем на какую-то определенную величину. Либо контролируемым параметром может быть выбрана продолжительность, целевое значение которой устанавливают совместно со спонсором. Выбранное целевое значение продолжительности может быть существенно короче или длиннее продолжительности индекса. Недавно для управления риском на рынке облигаций была использована техника динамического хеджирования. Динамическое хеджирование — это процедура изменения продолжительности портфеля в соответствии с определенными методическими принципами и ради достижения доходности, близкой к доходности опциона за тот же период. Итак, первой реакцией [c.468]

Рассмотрим, например, так называемый опцион " all" или опцион на покупку, являющийся финансовым инструментом, выпускаемым, скажем, неким банком на базовый актив, например, акции ШМ. Опцион дает покупателю право, но не обязывает его, купить в будущем акцию ЮМ по определенной фиксированной цене Хс (обычно называемой ценой "strike" - ценой исполнения). Вполне понятно, что если цена акции ШМ поднимается выше определенной фиксированной цены исполнения Х0 опцион становится "при деньгах" на величину, равную разнице между ценой акции ШМ и ценой исполнения опциона Хе, поскольку владелец опциона всегда может купить у банка базовый актив по цене Хс и тут же его продать по рыночной цене, положив разницу в карман. Чтобы обеспечить поставку акций IBM держателю опциона, банк обязан купить их по рыночной цене, если только он не имеет некоторое их количество у себя в резерве в качестве меры предосторожности. Это означает, что банк может понести потенциальный убыток в размере потенциальной прибыли держателя опциона. Однако, банк в такой ситуации вовсе не безоружен, поскольку он может подстраховать риск оказаться в подобной ситуации, заранее купив бумагу по более низкой цене. Такая процедура называется "хеджирование". Стратегия хеджирования приводит к положительной обратной связи. Если цена вырастает, эмитент опциона должен покупать большее количество базового актива для хеджирования этой позиции и обеспечения готовности поставить эту бумагу покупателю опциона. А покупка базового актива безусловно обеспечивает движущую силу для дальнейшего роста цены бумаги, что и является положительной обратной связью. Это только один пример из многих, связанных с производными инструментами на финансовых рынках. [c.99]

Риск рассматриваемой стратегии в том, что незадолго до закрытия фьючерс на S P может по некоторым причинам набрать большую премию, заставляя стратега выкупать переоцененные фьючерсы для закрытия своей позиции. Наконец, относительно этой хеджированной стратегии необходимо сделать еще одно замечание. Если условия складываются благоприятные, стратегия может быть модифицирована в сторону большей агрессивности. Если покупки по закрытию особенно сильные, утром следующего понедельника почти всегда акции открываются с понижением, поскольку цены возврашаются к уровням, близким к тем, по которым они торговались до осуществления искусственных покупок. Подобное происходит не всегда, но в прошлом случалось много раз. В данном случае агрессивный стратег может оставить свои короткие фьючерсы на S P (некоторые из них) на выходные, намереваясь покрыть их в понедельник утром после открытия торгов. Очевидно, что такой подход не часть данной хеджированной стратегии, но часто оказывается прибыльным. Агрессивный вклад в данную стратегию вносит в позицию дополнительный (extra) риск, поскольку могут появиться какие-то новости, вызывающие рост рынка в понедельник утром, несмотря на действие сил, обусловленных истечением опционных контрактов. [c.103]

Если вы осуществляете данную хеджированную стратегию в среду или четверг перед истечением, будьте внимательны и не купите случайно фьючерсный контракт на S P, истекающий в эту пятницу. Вместо этого надо использовать контракт фронтального месяца ( front-month ontra t). Так обычно называют активный контракт. Например, если текущим месяцем является сентябрь, следует купить OEY-Сентябрь-коллы и продать декабрьский фьючерсный контракт. Опытные фьючерсные трейдеры знают, что быстрейшие и лучшие (по ценам) исполнения приказов возможны только по контракту фронтального месяца . Как и прежде, данную хеджированную стратегию следует закрывать (ликвидировать) по закрытию торгов. [c.108]

Многие из представленных в данной книге стратегий по своему характеру спекулятивные. Если вы используете в качестве предсказывающего индикатора объем торгошш опционами, их премии или соотношения между пут и колл, вам почти наверняка придется занимать открытую позицию, в отличие от хеджированной стратегии. Поэтому уместно обсудить общую философию торговли открытой позицией. [c.385]

Hedging - хеджирование. Стратегия, направленная на снижение системных инвестиционных рисков, используя колл- и пут-опционы, игры на понижение или фьючерсные контракты. [c.173]

Хеджирование - стратегия заключения срочных сделок, заключс целью страхования от возможного изменения цены [c.122]

Многие финансовые посредники используют хеджинговые стратегии, которые основаны на сопоставлении активов с обязательствами. В каждом конкретном случае целью такой стратегии является снижение риска невыполнения ими своих обязательств. Суть используемых в этих целях инструментов хеджирования зависит от вида обязательств перед клиентом. [c.193]

В табл. 15.4а и на рис. 15.4а показаны платежи, относящиеся к двум отдельным составляющим такой стратегии, которая именуется "защищенный опцион пут" ("рпйесйуе ри1") и проиллюстрировано, как они дополняют друг друга, обеспечивая хеджирование акций. Минимальная стоимость такого портфеля равна цене исполнения 100 долл. [c.268]

Книга Торговля фьючерсами и опционами на рынке энергоносителей представляет собой учебник для тех, кто мало знаком с этими финансовыми инструментами. Стивен Эррера, бывший вице-президент Нью-Йоркской товарной биржи, и Стюарт Браун, профессор финансов, в ясной и доступной форме излагают основы функционирования фьючерсных и опционных рынков энергоносителей, дают их общую характеристику, приводят полезные сведения об операциях на фьючерсных рынках и об опционах на фьючерсные контракты. Авторы анализируют поведение фьючерсных цен и их взаимосвязь с наличными ценами, обсуждают стратегии получения прибыли на относительном изменении цен, объясняют технику хеджирования, позволяющую получить выгоду от использования фьючерсов, а кроме того, знакомят читателей с историей фьючерсных и опционных контрактов на энергоносители, обсуждают перспективы дальнейшего развития фьючерсных рынков энергоносителей и их влияние на энергетические компании и общество в будущем. [c.253]

Большинство трейдеров находит обе из этих стратегий, продажи голого опциона и кредитного спрэда, доставляющими больше неприятностей чем, они того стоят. Они задаются вопросом, нет ли стратегии продажи волатилъности, которая ограничила бы риск, но с потенциалом большей прибыли. Стратегия, которая соответствует этому описанию есть, хотя она широко не распространена. Эта стратегия извлекает выгоду из снижения цены опциона (то есть из снижения подразумеваемой волатилъности). Наиболее дорогие опционы, (но не в терминах подразумеваемой волатилъности), являются долговременными. Продажа опционов этого типа и хеджирование их может быть хорошей стратегией. [c.238]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

Четвертый метод, страхование портфеля, или динамическое хеджирование, присущ любой стратегии динамического дробного f, но его можно также использовать и как метод переразмещения. [c.243]

Для пояснения, мы поработаем с расчетами цены акции, начиная с 120, и цены опциона 20,89. На этих уровнях дельта равна 0,9, поэтому нейтральный портфель будет содержать один опцион и короткую позицию на 90 акций. Мы предположим, что цена акции постепенно падает до 100 ко дню истечения срока. При прочих равных условиях падение цены акций приводит к сокращению величины дельты. Однако из раздела 4.8 мы знаем, что при прочих равных условиях дельта опционов в деньгах увеличивается по мере приближения срока истечения. Ради упрощения расчетов давайте предположим, что влияние падающей цены акции с течением времени сводится на нет и что дельта остается постоянно равной 0,9. Это означает, что дополнительной рехеджированной прибыли не будет и при наступлении срока истечения мы покупаем обратно 90 акций по 100. Хеджирование акции принесло доход 90х( 120-100)= 1.800, который возместил убыток опциона в 20,89хЮО= 2.089. Общая сумма убытка составила 289, что на 200 больше временной стоимости первоначального опциона. Следует заметить, эти ситуации крайне запутаны, и можно выдумать ситуации, при которых убытки будут несколько большими. Важно отметить, что можно посчитать заранее, какие максимальные убытки вероятней всего возникнут. Длинная волатильная стратегия имеет ограниченные убытки (limited loss) и, в худшем случае, можно будет потерять первоначальную стоимость опциона плюс некоторые ограниченные суммы при шорт хедже. [c.100]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

Интересно и то, что стратегия рехеджирования также идентична. Если цена основного инструмента поднимается, то экспозиция короткой акции опциона пут уменьшается. Портфель уже содержит 50 длинных акций, что в итоге делает его длинным. Для рехеджирования торговец должен продать акции. Позиция в точке "В" первоначально длинная, состоящая из 50 акций, поэтому в точке "Z" (цена акции = 105), когда дельта опциона пут меняется на -0,34, в хеджирование должно быть вовлечено только 34 акции, а 16 акций должны быть проданы. Сравните это с портфелем длинной волатильности, использующей опцион колл. В точке "В" опцион колл хеджируется 50 акциями шорт. В точке "Z" дельта больше 0,66, где 16 дополнительных акций проданы в целях рехеджирования. Обе стратегии включают в себя продажу акций при повышении цены основного инструмента. Разница между двумя портфелями в том, что с пут-оп-ционами первоначальный хедж заключается в покупке акций и их продажа сокращает позицию, а с колл-опционами первоначальный хедж заключается в продаже акций и их дальнейшая продажа увеличивает позицию. Но результирующее действие одинаково — продажа при поднимающемся рынке. [c.134]

Некоторые рынки, такие как рынок опционов на процентные ставки, демонстрируют то, что называется улыбкой волатильности (volatility smile). Это когда опционы около денег имеют низкую волатильность, а по обе стороны от них волатильность выше. Объяснение этому заключается в том, что участники рынка склонны продавать опционы около денег и покупать опционы без денег. Популярная стратегия под названием "Бабочка" (Butterfly) включает в себя продажу двух опционов около денег, хеджированную покупкой одного опциона без денег и одного опциона в деньгах. Эта и другие подобные ей стратегии являются опционными конструкциями с пониженным риском и приводят к максимальной выплате, когда опционы заканчиваются при цене основного инструмента, равной половине цены исполнения. [c.201]

Обсуждая длинные или короткие по волатильности портфели, мы оставили в стороне вопрос об операционных издержках. Мы либо им не придавали значения, либо допускали, что они крайне малы. На самом деле, это не совсем так. На рынках акций издержки, связанные с операциями по основным инструментам, не могут быть нулевыми, и игрок волатильностью должен это учитывать. Если операционные издержки, связанные с покупкой или продажей основного инструмента, значительны, тогда игрок волатильностью должен включить их в свою стратегию по ре-хеджированию. Если издержки очень высоки, тогда игрок длинной волатильностью должен начинать рехеджировать только при возникновении больших движений. [c.205]