ОПЦИОН ПРИ СВОИХ-опцион, базисная цена которого равна текущей фьючерсной цене. [c.484]

Цену опциона при своих европейского стиля (при плоской форвардной кривой) можно прикинуть с помощью следующей упрощенной формулы [c.157]

Премия и тега опционов при своих разных сроков истечения, рассчитанных на спот HF/USD - 5405 форвард = спот = 5405 волатильность = 10 [c.166]

Премии опционов при своих с разными сроками истечения относятся друг к другу через квадратный корень срока опционов, при- [c.166]

График уменьшения временной стоимости, приведенный в табл. 14.1 и на рис. 14.2, действует только для опционов при своих . Каждая дельта теряет свою стоимость по-своему. Например, краткосрочные 25-дельтовые опционы теряют свою дельту по более прямолинейному графику. Увядание же премии для опционов глубоко в деньгах (свыше 80% дельты) или далеко от денег (ниже 20% дельты) может вообще замедляться по мере приближения срока истечения опциона. [c.168]

Амортизация премии у опционов с маленькой дельтой (или большой дельтой) меньше в денежном выражении, чем у опционов при своих . Например, у опционов, истекающих через 1 неделю, тета опциона пут с дельтой 25% может быть равна 3,1, в то время как тета опциона ПУТ с дельтой 50% может составить 3,9 [c.169]

Интуитивно, это имеет смысл, т.к. инвестор может купить большее количество otm-опционов, чем опционов при своих И они будут увядать быстрее Таким образом, если вы а) должны выбирать между инвестированием в atm-опцион с номиналом 1 млн. или опцион номиналом 2 млн. с дельтой 25% и б) заинтересованы в сохранении стоимости опциона, то вы купите atm-опцион номинальной стоимостью 1 млн. (и откажетесь от левериджа в 2 млн. в пользу сохранения стоимости опциона). [c.171]

Размер свопов не влияет на размер премии опционов при своих , но он изменяет цену исполнения. Любой валютный опцион является одновременно кол на одну и пут на другую валюту. В данном случае кол на валюту с более низкой процентной ставкой одновременно является пут на валюту с более высокой процентной ставкой. [c.184]

На ликвидном рынке нельзя получить что-либо бесплатно. Например, если имеются два приблизительно одинаковых опциона при своих за одинаковую цену, можно сказать, что если один из них имеет более высокую гамму, чем другой, какой-либо другой его параметр должен быть хуже, чем у второго опциона. Т.е. один опцион не может иметь одновременно более высокую гамму и вегу, чем другой, при том же размере премии. Не тратьте деньги на поиск завуалированной ошибки в модели и не ищите безрисковых прибылей. [c.203]

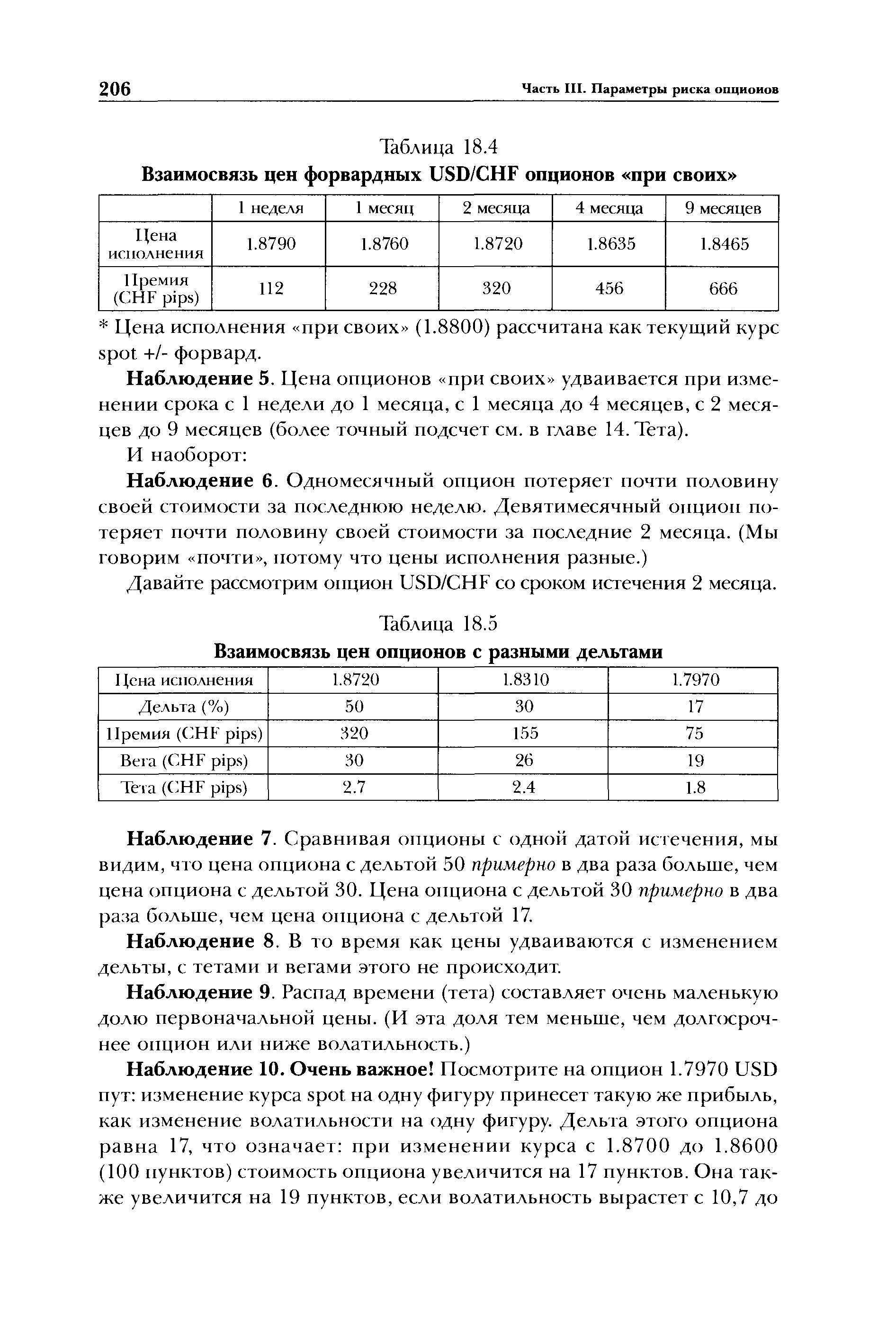

| Таблица 18.4 Взаимосвязь цен форвардных USD/СНГ опционов при своих |  |

Таблица 18.2 демонстрирует феноменальную скорость, с которой опцион теряет стоимость в конце своей жизни. Другими словами, цена опциона с любой дельтой изменяется не линейно. Как частный случай, для опционов при своих (atm) эта зависимость выражается функцией квадратного корня (см. главу 15). [c.207]

Однако долгосрочные опционы почти не теряют стоимости Помните наблюдение б Чтобы 9-месячный опцион при своих потерял половину своей стоимости, должно пройти 7 месяцев [c.207]

Опцион без денег (otm) стоит дешевле, но обеспечивает меньшую степень защиты. Опцион при своих (atm) в предыдущем примере стоит дороже, но обеспечивает лучшую защиту. Это аналогично страховке жизни. Если вы хотите застраховаться от смерти до возраста 50 лет (катастрофический сценарий) — страховка относительно дешевая, т.к. вероятность мала. Если вы страхуетесь от смерти после возраста 100 лет — страховка будет дороже, т.к. вероятность такого события несколько выше. [c.264]

Увеличение жизни опциона влияет на его премию нелинейно. Временная стоимость 1-летнего опциона не будет в два раза выше стоимости б-месячного опциона. Цена 1-недельного опциона при сво- [c.272]

Как известно, максимальная временная стоимость у опциона при своих с ценой исполнения на текущем уровне форвард, иными словами, 1.4780. [c.274]

Уставом компании определяется количество акций, образующих ее уставный капитал, максимальное количество обыкновенных акций, которые компания может выпустить без внесения поправок в устав. Хотя внесение поправок в устав не трудная процедура, это требует согласия акционеров, на Что необходимо время. По этой причине компания обычно предпочитает иметь в своем распоряжении определенное количество акций, которые входят в уставный капитал, но еще не были эмитированы. Такие акции обеспечивают компании гибкость в предоставлении акционерных опционов, при слияниях и дроблениях акций. При продаже такие акции становятся выпущенными, или эмитированными. Обращающимися называются акции, которые выпущены и действительно проданы инвесторам корпорация может выкупить часть эмитированных акций. [c.628]

Как говорилось выше, безрисковое хеджирование позволяет инвестору получить арбитражную прибыль в случае возвращения недооцененного опциона к своей действительной стоимости (т.е. цене, при которой опцион не является ни переоцененным, ни недооцененным). Теоретически рынок рано или поздно обязательно оценит недооцененные опционы в соответствии с их действительной стоимостью. Однако следует заметить, что высокие трансакционные издержки могут свести на нет всю возможную прибыль. [c.142]

Используйте эту схему для оценки своего выбора опционов при решении торговать на каком-либо рынке) [c.240]

Искушенный же, или хеджированный , инвестор, по сути, остается при своих интересах. Потери на акциях в точности компенсируются выигрышем за счет роста цены опциона. Как же искушенный инвестор делает деньги, имея на руках свой опцион на продажу, в то время как средний инвестор теряет деньги Искушенный инвестор может воспользоваться правом, которое дает ему его опцион, а именно правом продать 100 акций по 50 долларов каждую, и получить 5000 долларов. После этого он сможет выйти на рынок и купить эти же акции по их рыночной цене — 40 долларов за штуку, заплатив 4000. И вот результат — он остался при своих 100 акциях и получил дополнительно 900 долларов (1000 долларов минус цена опциона). (Существует ряд моментов из области законодательства о ценных бумагах, которым необходимо следовать и которые нужно принимать во внимание.) Средний инвестор, у которого опциона нет, имеет лишь свои акции, которые теперь стоят меньше, и не может вернуть себе ни цента из потерянных денег. Если все это приводит вас в замешательство, не беспокойтесь — это случается с большинством людей, когда они слышат об этом впервые. Важно помнить то, о чем я уже писал ранее в этой книге, — о необходимости мыслить противоположными категориями. Для многих людей научиться использовать опционы — это все равно что научиться есть левой рукой после того, как они всю свою жизнь ели правой. Сделать это можно. Просто требуется небольшая практика. Важно запомнить, что процесс использования опционов для защиты своих активов, а также для того, чтобы делать деньги как при растущем, так и при падающем рынке, — это не сложный процесс. Повторяю еще раз, потому что это важно инвестирование не обязательно может быть рискованным занятием, если вы получаете правильные советы и у вас хорошие советчики. Вы не должны всю свою жизнь беспокоиться о том, что ваш инвестиционный портфель опустеет в результате крушения рынка. Вместо того чтобы бояться этого, вы можете научиться тому, как стать еще богаче, пользуясь тем, что рынок шарахается то вверх, то вниз, то в стороны. Здесь важно отметить, что средний инвестор, потерявший деньги, частенько сидит, ждет и слушает советы своего финансового консультанта Держись и делай долгосрочные инвестиции . Он поступает так потому, что у него есть стратегия только для одного типа рыночного тренда, а, как вы теперь знаете, существует три разных типа. [c.178]

Любая опционная стратегия требует от трейдера определенного представления о перспективах развития рынка. Например, покупатель колл-опциона рассчитывает на повышение цен. Тот, кто приобретает пут-опцион, наоборот, ожидает, что цены будут снижаться. Даже продавец (подписчик) опциона при выборе стратегии исходит из своего мнения о состоянии рынка. Он продает колл-опцион на "ровном" или слегка медвежьем рынке, а пут-опцион при нейтральном или слегка бычьем рынке. Продавец опциона получает премию, которую выплачивает покупатель. Таким образом, премия становится вознаграждением продавцу за принятие риска, которого стремится избежать покупатель опциона. Продажа опционов представляет собой один из способов получения прибыли в ходе "застойных" периодов рынка, когда направление движения рынка ясно не просматривается. Данный вид операций является весьма рискованным, и лучше его оставить для более опытных участников рынка. [c.467]

Когда текущие цены акций совпадают с ценой столкновения, такой опцион называется нулевым, паритетным или опционом при своих (at-the-money). [c.141]

Цены опционов устанавливаются для форвардных опционов при своих (at-the-money), а ценой исполнения является текущий базовый форвардный курс. [c.306]

В этом разделе мы определим следующие термины опционы при своих (at-the-money, atm), опционы при деньгах (in-the-money, itm), опционы без денег (out-of-the-money, otm). Эти термины отражают связь между текущей ценой базового актива и ценой исполнения опциона. [c.66]

Зная математическое соотношение, можно объяснить и обобщить это наблюдение (только для опционов при своих , при плоских кривых волатилъ-ностей и форвардов) премия уменьшается вдвое для периода в четыре раза короче, т.к. 114 = 1/2. [c.168]

Таким образом, форвардный дифференциал (разница в процентных ставках по двум валютам) является отрицательным. Форвардный дилер прокотирует вам 1-летний форвард -500/-499 (поскольку -500 дешевле , чем -499 — это и есть бид маркет-мейкера). Таким образом, если курс spot котируется по 110.00, 1-летний опцион при своих на форвард будет иметь цену исполнения 105.00. [c.184]

Вернемся к предыдущей ситуации. На этот раз купим опцион 105.00 USD кол. В этот же день форвардный дифференциал по USD/JPY достигает значения (-600) Yen pips. Это означает, что если вы покупаете atm-опцион USD кол, его цена исполнения равна 104.00 (110.00 - 6.00). Поскольку текущая цена исполнения опциона при своих равна 104.00, а вы купили 105.00 USD кол, ваш опцион становится опционом без денег (его цена падает) 1 [c.186]

При рассмотрении конкретного опциона обязательно промоделируйте амортизацию премии (тета) вышесказанное относится к опционам при своих . Для опционов с дельтой больше 60 и меньше 40 вышеизложенная динамика резко изменяется. [c.207]

После того, как сделан прогноз поведения базового актива и определен срок действия прогноза, следует узнать у маркет-мейке-ра относительный уровень ожидаемой волатильности. Если вола-тилъностъ высокая по историческим меркам, возникает желание продать опцион, цена исполнения которого находится далеко от текущего курса форвард (опцион без денег ) премия равного размера даст вам более далекую цену исполнения и лучшую защиту в условиях высокой волатильности, чем в условиях низкой волатильности. Если волатилъностъ низкая, вы пытаетесь купить опцион с ценой исполнения на уровне текущего курса форвард (опцион при своих ). [c.210]

При любом значительном падении доллара (росте курса иены) опцион при своих пут на доллар будет лучшей инвестицией. В случае же падения курса иены (роста доллара) без денег опцион будет предпочтительнее, т.к. он стоил меньше. Как видите, в качестве альтернативы хеджа от катастрофического сценария (stop-loss) опцион обеспечивает большую гибкость при сравнительной дешевизне. [c.264]

В силу своих свойств straddle предоставляет возможность снижения кредитных рисков. Предположим, вы купили кол номиналом 100 млн. долл. с дельтой 50 (опцион при своих , atm). Как уже отмечалось, для дельта-нейтральных позиций название опциона не [c.297]

Применение смайлов исключительно интересно, т.к. большинство маркет-мейкеров используют их в управлении позиционными рисками. Сама концепция возникла, не в последнюю очередь, из-за злоупотреблений трейдеров. Суть в следующем поскольку волатильность опционов при своих (atm) часто отличается от волатильности опционов без денег (otm), трейдеры злоупотребляют продажами опционов без денег . Это происходит, если переоценка портфеля (позиции) базируется на ценах на опционы при своих (atm). Продав по более высокой волатильности опционы без денег , трейдеры получают теоретическую прибыль в размере разницы волатильности опциона при деньгах и опциона вне денег . [c.326]

Опцион при своих (at-the-money option, atm) — опцион, чья цена исполнения равна текущему уровню базового актива. Премия равна временной стоимости опциона. [c.406]

Конвертируемые облигации дают их обладателям право обменять облигации на определенное количество обыкновенных акций. Держатели конвертируемых облигаций надеются на то, что цены акций, выпускаемых компанией, будут настолько высоки, что облигации можно будет обменять на акции с большой выгодой. Но если цена акций снизится, то обмен можно и не производить держатели облигаций остаются "при своих". Конвертируемые облигации, следовательно, прдобны пакету из корпоративной облигации и варранта. Однако здесь есть одно принципиальное отличие. Когда владельцы конвертируемых облигаций хотят реализовать свой опцион на покупку акции, они не платят за это деньги, а просто отдают облигацию. [c.346]

Опцион "Около Денег" (также "У Денег", "При Своих Деньгах", "При Деньгах", "На Деньгах") (At-the-money Option) — опцион, чья цена исполнения равна или очень близка к текущей цене лежащего в его основе (базового) инструмента. [c.239]

Похоже, Июль-450 наилучший компромисс. Вы получили бы ia него 550 ( 0,11 х50(Ю унций). Еели цены на серебро поднимутся ныше, и колл-онци-ои будет исполнен, вы получите 4,50 ча унцию — цену испатнения опцион ] - за свою д.1 и иную позицию но серебряным фьючерсам. Но вы сохраните и премию, которая попытает эффективную цену продажи нашей длинной позиции в серебряных фьючерсах до 4,66 за унцию ( 4,50 + 0,11). Это прием-лечо для нас. [c.160]