Разрабатывая стратегию опционной торговли, трейдер применяет методы технического анализа - но не к самому опционному контракту. Предметом его исследования становится фьючерсный рынок, лежащий в основе этого контракта. Получив с помощью технического анализа представление о предстоящем развитии рынка, он подбирает и реализует оптимальную стратегию - бычью, медвежью или нейтральную. Еще раз следует напомнить, что использование опциона - это лишь один из способов торговли на фьючерсном рынке, поэтому самым главным фактором, определяющим его стоимость и влияющим на выбор опционной стратегии, является состояние соответствующего фьючерсного рынка. Следовательно, первым и самым важным шагом в разработке опционной стратегии становится анализ рыночной ситуации, который рекомендуется выполнять с помощью технических средств, которым полностью посвящена эта книга. [c.467]

Чесноков А.С. Инвестиционная стратегия, опционы и фьючерсы. - М. [c.180]

Чесноков А.С. Инвестиционная стратегия. Опционы и фьючерсы. М., 1995. [c.112]

В таблице 17.1. показан сравнительный риск перечисленных базисных стратегий опционов и фьючерсных контрактов. [c.235]

Виды стратегий Опцион-колл Опцион-пут Примечание [c.256]

Наконец, третья широкая категория базовых инструментов — фьючерсы. Это, вероятно, наименее понимаемый тип базового инструмента. Как вы увидите при рассмотрении стратегий, опционы на фьючерсы крайне полезны и очень важны. Некоторые люди ошибочно считают опционы и фьючерсы почти одним и тем же. Нет ничего более нелепого. Сухое определение фьючерса гласит Фьючерсный контракт — это стандартизированный контракт, требующий поставки оговоренного количества товара или поставки наличных денег в будущем . На самом деле владение фьючерсным контрактом очень сильно напоминает владение акцией, за одним исключением цена фьючерса связана с наличной ценой базового инструмента кроме того, фьючерсный контракт имеет фиксированную дату истечения. Таким образом, фьючерсные контракты, как и акции, могут неограниченно расти в цене и теоретически падать до нуля, аналогично акциям. Более того, фьючерсы могут торговаться с очень большим процентом маржи. Поэтому риск владения фьючерсом достаточно велик, как и потенциальные доходы. Позже мы обсудим фьючерсные контракты детальнее, но приведенное краткое описание обеспечивает платформу для дальнейшего обсуждения условий опционов. Как можно догадаться, опционы на фьючерсные контракты называются фьючерсными опционами (или опционами на фьючерсы). [c.2]

Технический анализ более подходит для краткосрочной торговли, поскольку пытается сообщить моменты времени, когда покупать, а когда — продавать. Фундаментальный анализ хорошее долгосрочное средство. Но на коротких интервалах времени он часто страшно запаздывает (или идет слишком рано) в предсказании реальных движений цены акции поэтому это слабая техника для определения времени для совершения сделок. Фундаментальный анализ пытается предсказать, принесут ли прибыль реальные деловые операции компании. Однако эта информация в краткосрочной перспективе лишь косвенно (неявно) связана с ценой акции. Большинство стратегий опционной торговли по своей природе краткосрочные. Поэтому фундаментальный анализ при этом почти бесполезный, а технический анализ более хороший подход. [c.28]

В идеальной ситуации ваше программное обеспечение должно иметь возможность хранить историческую информацию о волатильности и базовых ценах. Исторические данные о ценах опционов не обязательны, поскольку занимают много места на жестком диске и не являются действительно необходимыми для дальнейшего анализа. Однако возможность отслеживать историческую волатильность (это можно по историческим ценам базовой ценной бумаги), имея сведения о прошлых интервалах подразумеваемой волатильности, необходимо для многих стратегий опционной торговли, особенно рассмотренных в главах 4, 5 и 6. [c.378]

В этой книге — здравый смысл, житейская мудрость и ключ к постоянному опережению рынка средним инвестором. Именно поэтому для стремящихся к успеху опционных трейдеров, институциональных инвесторов и портфельных менеджеров книга Опционы как стратегические инвестиции стала бестселлером. Теперь Лоренс Дж. МакМиллан, ведущий в США эксперт по опционам, написал новое руководство по стратегиям опционной торгами. [c.434]

Непостоянство обменных курсов валют. Это составляет определенную проблему. Однако многие многонациональные компании покупают валютные опционы, гарантирующие конвертируемость по определенной цене. Другие компании разработали стратегии встречной торговли, при которых они получают товары в обмен на валюту или взамен валюты получают товар и продают его, получая деньги где-нибудь в другом месте. [c.181]

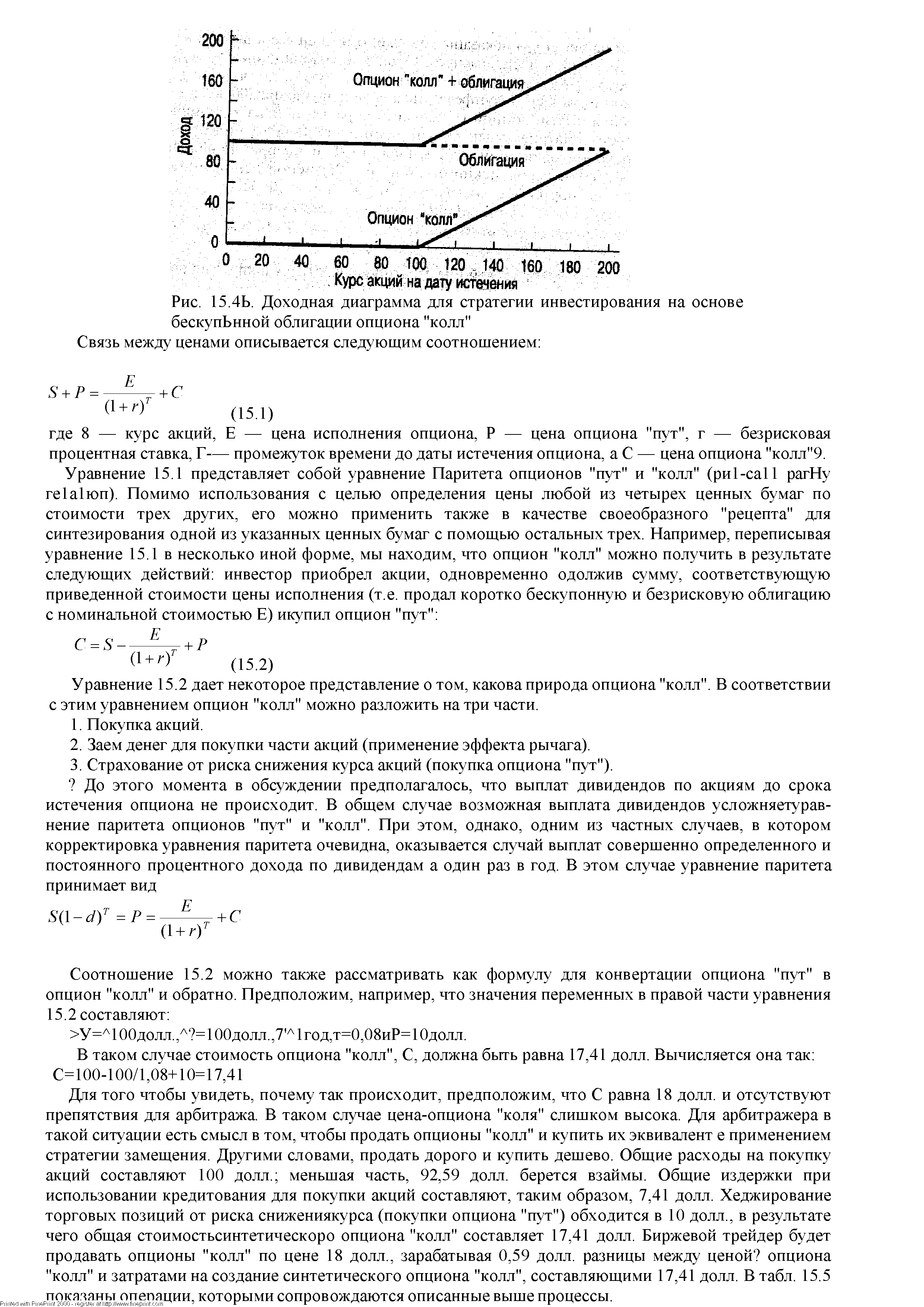

Этот рисунок может сообщить нам кое-что о связи между опционами "колл" и "пут". Вы можете увидеть это, сравнив его с рисунком 20-1 а. Независимо от того, какова цена акции, конечная стоимость наших комбинированных инвестиций в акцию и опцион "пут" ровно на 100 дол. больше стоимости инвестиций только в опцион "колл". Другими словами, если вы 1) покупаете опцион "колл" и 2) откладываете достаточное количество денег, чтобы уплатить цену исполнения 100 дол. по истечении срока опциона, вы делаете такие же инвестиции, как тот, кто купил акцию и опцион на ее продажу за 100 дол. В момент истечения срока опциона обе стратегии поставят инвестора перед выбором либо 100 дол. деньгами, либо владение акцией. Поскольку два пакета приносят одинаковые доходы, они должны всегда продаваться по одинаковой цене. Отсюда следует базовое равенство для европейского опциона [c.532]

Приведем несколько иной пример. Предположим, вы хотите инвестировать средства в определенную акцию, но у вас нет денег. Однако вы знаете, что через три месяца получите 100 дол. Поэтому вы берете в вашем банке заем в размере приведенной стоимости 100 дол. и инвестируете полученную сумму в акцию. Предположим, этой суммы хватит, чтобы купить одну акцию. Через три месяца вы получите доход, равный цене акции за вычетом 100 дол., которые вы должны банку. Теперь сравним эту стратегию с альтернативной, когда вы покупаете трехмесячный опцион "колл" с ценой исполнения 100 дол. и продаете трехмесячный опцион "пут" с ценой исполнения 100 дол. Конечная стоимость этого пакета равнялась бы сумме стоимостей на рисунках 20-1 а и 20-15. На рисунке 20-3 показано, что эта сумма всегда равна рыночной цене акции минус 100 дол. Легко увидеть, почему это так. Если цена акции растет, мы можем исполнить наш "колл" и заплатить 100 дол., чтобы получить акцию если цена падает, другой человек исполнит его и продаст нам акцию за 100 дол. В любом случае мы заплатим 100 дол. и приобретем акцию. Поскольку обе наши стратегии приводят к одинаковым результатам, они должны иметь одну и ту же стоимость. Другими словами, мы преобразуем приведенное ранее равенство следующим образом [c.533]

Найти комбинацию из инвестиций в акции и займа, которая копирует инвестиции в опцион. Поскольку две стратегии приводят к одинаковым результатам в будущем, сегодня они должны иметь одну и ту же цену. [c.546]

Существует другая стратегия с использованием опционов "колл" и взятием или предоставлением займов, которая обеспечивает такие же доходы, как и стратегия, описанная в вопросе 4. В чем состоит эта альтернативная стратегия [c.550]

При немедленном исполнении стоимость опциона на инвестирование в производство маринованной селедки равна 200 — 180 = 20 млн дол. Но опцион будет стоить 26,9 млн дол., если мы отложим его исполнение по крайней мере на год. Тот факт, что проект производства маринованной селедки имеет положительную чистую приведенную стоимость, не является достаточным основанием для инвестирования. Есть лучшая стратегия ждать и наблюдать. [c.572]

Предположим, вы производите хеджирование опциона, занимая позицию с левериджем в акциях в соответствии с коэффициентом дельта и продавая один опцион "колл". Если изменится цена на акции, изменяется дельта опциона, и вам будет необходимо скорректировать вашу стратегию хеджирования. Вы можете минимизировать затраты на пересмотр стратегии, если изменение цены оказывает очень небольшое влияние на дельту опциона. Приведите пример, показывающий, в каком случае дельта опциона изменится гораздо больше когда вы хеджируете с опционом "в деньгах", с нулевой премией, опционом "вне денег". [c.583]

Представьте эту ситуацию как выбор между двумя (сложными) опционами "колл". Затем представьте ту же ситуацию на языке опционов "пут" (сложных), дающих право на отказ от проекта. Оба описания должны подразумевать одинаковые результаты по проектам при условии оптимальных стратегий исполнения. [c.583]

Обычно большое число такого рода сделок могут проводить только компании с большими запасами валюты. Эти сделки более обычны среди депозитных учреждений, которые хранят значительный объем депозитов в иностранной валюте и которым необходима национальная валюта для осуществления ежедневных операций с клиентами. Более того, депозитные учреждения и другие кредитно-финансовые институты иногда заключают валютные свопы регулярно, что может являться частью спекулятивной стратегии, цель которой — получение прибыли от свопов. Другие осуществляют такие сделки в качестве брокеров между сторонами сделки — зарабатывают комиссионные. Валит и к>ч )сы и опционы Напомним из главы 5, что использование фьючерсов и опционов в США постепенно растет. Фьючерсный рынок, как вы помните, — это высокоорганизованный рынок для обмена определенных товаров по установленной цене в обусловленный срок в будущем. Опцион — это финансовый контракт, который дает право выбора покупать и/или продавать заранее определенные ценные бумаги или товары в установленных количествах по определенным ценам и в обусловленный срок. Использование фьючерсов и опционов в валютных операциях значительно возросло и в США, и в мире в целом. [c.758]

Предположим что курс акций составляет 100 долл., а цена опциона "колл" равняется 10 долл. При таких обстоятельствах реализация первой стратегии означает покупку пакета в 1000 акции, а в случае реализации второй стратегии - приобретение опциона на 10000 акций. Давайте теперь проанализируем соответствующие доходы Они показаны на рис. 15.3. [c.264]

На рис 153 курс акций откладывается по горизонтали, а ставка доходности портфеля — по вертикали. Отображающий первую стратегию (см. пунктирную линию на рис. 15.3) доходный график представляет собой прямую линию с точкой безубыточности, соответствующей курсу акций, равному 100 долл. При таком значении курса доходность портфеля будет нулевой. Если курс оказывается выше 100 то доходность возрастает на 1% при каждом повышении курса акций на один процент. Если курс ниже 1UU, ставка доходности будет уменьшаться на 1% при каждом падении курса акций на один процент. В случае второй стратегии - штриховая линия на рис. 15.3 - точка безубыточности достигается при курсе 110 долл Справа от этой точки наклон превышает наклон линии для первой стратегии в 10 раз. Это связано с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акции при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной -100%. [c.264]

Состояние экономики Вероятность Безрисковая ставка доходности Стратегия 1 100% инвестиций в акции Стратегия 2 100% инвестиций в опционы колл Стратегия 3 10% инвестиций в акции [c.265]

| Таблица 15.4а. Структура платежей для стратегии инвестирования с защищенным опционом пут |  |

| Таблица 15.46. Структура платежей для стратегии инвестирования на основе бескупонной колл облигации и опциона |  |

Анализ другой инвестиционной-стратегий, направленной на хеджирование вложений в акции и предусматривающей покупку опциона "колл" и инвестирование части средств в безрисковые облигации, дан в табл. 15.4Ь и на рис. 15.4Ь. Портфель, состоящий из акций плюс европейский опцион "пут" (с ценой исполнения Е) оказывается эквивалентным портфелю, состоящему из безрисковой бескупонной облигации (с номинальной стоимостью Е) и европейского опциона "колл" (с ценой исполнения Е)8. В соответствии с законом единой цены они должны иметь одинаковую стоимость. [c.268]

Вход оказался легким, учитывая долгосрочный характер сделки. Я просто вошел "по цене рынка", так как мне не стоило волноваться из-за потери нескольких центов от небольших ценовых движений. А вот где разместить стоп - это проблема Не существовало никаких признаков поддержки, да и точка "ХОР" находилась очень далеко, поэтому мне пришлось поискать альтернативный подход. Хотя я редко пользуюсь опционными стратегиями, это был как раз такой случай. И вот что мне пришло в голову. Я купил фьючерсные контракты "по рыночной цене" и приобрел опционы пут (puts) в дополнение к своей основной позиции, чтобы ограничить максимальный убыток. Эти сделки были совершены с июльскими контрактами, поэтому оставалось еще много времени для развития событий в мою пользу. Для тех, кто незнаком со стратегиями опционов, расскажу немного поподробнее. Стоимость пут-опциона, чья цена исполнения близка текущей рыночной цене, являлась по существу максимальным убытком, который я мог понести. Дело в том, что пут давал мне право продать контракты примерно по той цене, по которой был куплен фьючерс. Если бы цена повысилась, у меня появилась бы прибыль на фьючерсе, покрывающая потери по путам. Если бы цена понизилась, я получил бы прибыль на пут-опционах, компенсировав потери от длинной фьючерсной позиции. Этот тип стратегии называется "пляжная торговля". Вы ставите ее и отправляетесь на пляж [c.241]

Основа стратегии — опцион reverse kno kout. Если курс спот не дотронется до 112.00 в течение жизни опциона, этот опцион будет прибыльным. [c.222]

Стратегия онциолного портфеля. Особенности управления опционного портфеля. [c.86]

Тема 9. Портфели с использованием опционов. Основные свойства опционов. Биномиальная модель. Формула Блэ-ка-Шоулеса. Стратегии поведения инвесторов при формировании портфеля опционов. [c.335]

Опционные контракты, виды биржевых опционов. Ценообразо-вание на биржевые опционы. Основные опционные стратегии. [c.377]

В весеннем выпуске журнала Midland orporation Finan e за 1987 г. содержатся статьи о реальных опционах и инвестиционных решениях. Посмотрите также работу Кестера для обсуждения опционов и стратегии корпораций [c.578]

Четвертая стратегия состоит в том, чтобы вложить 96000долл. В безрисковые ценные бумаги и 4000 долл. - в опционы. Какова минимальная гарантированная ставка доходности Чему равен наклон прямой на доходной диаграмме справа от точки, соответствующей цене исполнения [c.265]

В случае второй стратегии — штриховая линия на рис. 15.3 — точка безубыточности достигается при курсе. 110 долл. Справа от этой точки наклон превышает наклон линии для первой стратегии л 10. раз. Это связана с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция, а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акций при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной—100%. Доходная диаграмма для третьей стратегий показана нарйс. 15.3 сплошной линией с изломом. Справа от курса акций, равного 100, она имеет тот же наклон, что и линия для стратегий свложейием в 99% [c.266]

В табл. 15.3показана ставка доходности для каждой из стратегий при реализации каждого из сценариев. Обратите внимание на строку, соответствующую буму. В случае первой стратегии (100% инвестиций в акции) ставка доходности составит 50%., При применении второй стратегии (100% в опционы "колл") ваши опционы на дату истечения будут стоить 500000 долл., а ставка доходности составит 400%. Для третьей стратегии (10% инвестиций в опционы "колл") ваши опционы будут стоить 50000долл., а облигации — 94500 долл., так что ставка доходности составит [c.267]

В предыдущем разделе мы показали, что при использовании стратегии, предусматривающей вложение части средств в безрисковые ценные бумаги, а части — в опцио-ы "колл", можно создать портфель с гарантированной минимальной стоимостью, тот портфель характеризуется таким же наклоном графика цена/доходность, что и Яклон графика в случае вложения в акции, лежащие в основе опциона. Существует и )№й путь получения таких же денежных доходов от инвестиций покупка акций и щиона "пут". [c.268]

В табл. 15.4а и на рис. 15.4а показаны платежи, относящиеся к двум отдельным составляющим такой стратегии, которая именуется "защищенный опцион пут" ("рпйесйуе ри1") и проиллюстрировано, как они дополняют друг друга, обеспечивая хеджирование акций. Минимальная стоимость такого портфеля равна цене исполнения 100 долл. [c.268]

| Рис. 15.4Б. Доходная диаграмма для стратегии инвестирования на основе бескупЬнной облигации опциона "колл" Связь между ценами описывается следующим соотношением |  |