Государственные краткосрочные бескупонные облигации (ГКО) — государственные ценные бумаги, выпускаемые на срок 3, 6, 2 и более месяцев в основном для покрытия дефицита федерального бюджета и иных операций и размещаемые преимущественно среди юридических лиц и иностранных инвесторов, юридических лиц и иностранных инвесторов. Государственные минимальные социальные стандарты —установленные законодательством Российской Федерации минимальные необходимые уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека. Государственные расходы — денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств на различные потребности государства. Финансируются государственные расходы в трех формах самофинансирования, бюджетного финансирования, кредитного обеспечения. Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению [c.492]

Доходность государственных краткосрочных бескупонных облигаций (ГКО) (Е) определяется по формуле [c.265]

Примером может служить новация по государственным краткосрочным бескупонным облигациям (ГКО) и облигациям федеральных займов с постоянным и переменным купонным доходом (ОФЗ-ПД, ОФЗ-ПК) со сроками погашения до 31 декабря 1999 г., выпущенным в обращение до Заявления Правительства Российской Федерации и [c.434]

Важно отметить следующее. Крупнейшими операторами на рынке государственных долговых обязательств выступали банки, которые одновременно являлись и главными агентами по обслуживанию бюджетных счетов. Нетрудно понять, что остатки бюджетных средств на счетах этих банков активно использовались для покупки государственных краткосрочных бескупонных облигаций и облигаций федерального займа с переменным купоном (ГКО — ОФЗ). [c.75]

Один из методов расчета показателя доходности государственных краткосрочных бескупонных облигаций предлагает рассчитывать доходность по данному виду финансовых активов следующим образом [c.513]

Приказ ЦБ РФ от 06.09.96г., № 02-339 "О порядке рассмотрения и заключения Банком России договоров о выполнении функций дилера на рынке государственных краткосрочных бескупонных облигаций и облигаций федерального займа с переменным купонным доходом" (п.4.1.4). [c.40]

Неоднократно изменения вносились в систему налогообложения отдельных видов доходов предприятий (не включавшихся в налоговую базу по налогу на прибыль) в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру, в виде процентов (дисконта), полученных владельцами ценных бумаг. Для этих доходов была установлена ставка в размере 15%. В частности, Федеральным законом от 29 декабря 1998 г. № 192-ФЗ было установлено, что не включаются в налогооблагаемую базу по налогу на доход проценты, полученные в связи с выкупом (погашением) облигаций федеральных займов с постоянным и переменным купонным доходом (ОФЗ), а также часть дохода в виде разницы между номинальной стоимостью и балансовой стоимостью государственных краткосрочных бескупонных облигаций (ГКО) со сроком погашения до 31 декабря 1999 г., выпущенных в обращение до 17 августа 1998 г., при условии реинвестирования полученных денежных средств от их погашения во вновь выпускаемые ценные бумаги (в доле, направленной на реинвестирование в новые выпуски государственных ценных бумаг, в том числе облигации РФ, номинированные в долларах США, а также сертификаты Сберегательного банка РФ). [c.328]

Налог на содержание жилищного фонда и социально-культурной сферы был введен с 1 января 1993 г. Законом РФ от 22 декабря 1992 г. № 4178-1 в размере, не превышающем 1,5% объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Конкретные ставки налога и порядок его взимания устанавливаются местными представительными органами власти. При исчислении суммы этого налога исключаются расходы предприятий и организаций, рассчитанные исходя из норм, устанавливаемых местными представительными органами власти, на содержание жилищного фонда и объектов социально-культурной сферы, находящихся на балансе этих предприятий и организаций или финансируемых ими в порядке долевого участия. В соответствии с Федеральным законом от 29 декабря 1998 г. № 192-ФЗ банки и другие кредитные организации, страховые организации, профессиональные участники рынка ценных бумаг и инвестиционные фонды при исчислении налога не включают в налогооблагаемую базу доходы, полученные в связи с выкупом (погашением) государственных краткосрочных бескупонных облигаций (ГКО) и облигаций федеральных займов с постоянным и переменным купонным доходом (ОФЗ) со сроками погашения до 31 декабря 1999 г., выпущенных в обращение до 17 августа 1998 г., при условии реинвестирования полученных денежных средств от их погашения во вновь выпускаемые ценные бумаги (в доле, направленной на реинвестирование в новые выпуски государственных ценных бумаг, в том числе облигации РФ, номинированные в долларах США, а также сертификаты Сберегательного банка РФ). Указанные организации не включают в налогооблагаемую базу при исчислении налога на содержание жилищного фонда и объектов социально-культурной сферы доходы, полученные в виде процентного (купонного) дохода по облигациям федеральных займов с постоянным и переменным купонным доходом, а также в виде разницы между ценой погашения и учетной стоимостью (дисконта) государственных краткосрочных бескупонных облигаций. [c.390]

Государственные краткосрочные бескупонные облигации (ГКО) [c.255]

Крупнейшим сегментом российского денежного рынка продолжал оставаться рынок государственных ценных бумаг государственных краткосрочных бескупонных облигаций (ГКО) и облигаций федерального займа (ОФЗ). За год объем эмиссии ГКО увеличился в 2,8 раза, ОФЗ — в 3,3 раза. [c.37]

Классификация ценных бумаг — это деление ценных бумаг на виды по определенным признакам. Под видом ценных бумаг понимают совокупность, для которой все существенные признаки являются общими, одинаковыми. Классификация видов ценных бумаг — это деление видов ценных бумаг на подвиды, которые, в свою очередь, могут подразделяться на более мелкие подвиды. Например, облигация — один из видов ценных бумаг. Облигация может быть купонной и бескупонной. Бескупонная облигация может быть выигрышной и дисконтной. [c.26]

Порядок выполнения операций с ценными бумагами на вторичном рынке регламентируется Инструкцией Министерства финансов РФ "О правилах совершения и регистрации сделок с ценными бумагами" от 6 июля 1992 г. Указом Президента РФ "Основные положения депозитарного договора" от 7 октября 1992 г. (Приложение № 4), Федеральными законами "О рынке ценных бумаг" и "Об акционерных обществах", Инструкцией Центрального банка РФ "О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации" от 17 сентября 1996 г., "Положением об обслуживании и обращении выпусков государственных краткосрочных бескупонных облигаций", утвержденным Приказом Центрального банка РФ от 15 июня 1995 г. (с последующими изменениями и дополнениями), и другими нормативно-правовыми актами. По российскому законодательству право объявлять цены покупателя и продавца по определенным бумагам имеют фондовые биржи, фондовые отделы товарных и валютных бирж, инвестиционные компании и банки. [c.93]

Государственные краткосрочные обязательства (ГКО) — краткосрочные бескупонные облигации. Размещаются с 1992 г. через аукционы. Торги ведутся на основании заявок дилеров по договорам. В заявке указывается цена приобретения ГКО как процент от номинала (с точностью до сотой доли процента) и количество ГКО. Доходность ГКО связана со сроком обращения и потребности государства в денежных средствах. Обычно, чем ближе дата погашения, тем выше устанавливается курс и ниже доходность. [c.199]

Инвестор, ориентированный на прирост капитала в долгосрочном периоде. Такой инвестор вкладывает свой капитал преимущественно в реальные операционные активы предприятия, а также в долгосрочные финансовые инструменты инвестирования (акции, долгосрочные бескупонные облигации и т.п.). [c.30]

Федеральные органы власти Государственные краткосрочные бескупонные облигации (ГКО) Казначейские обязательства (КО) Облигации Федерального займа (ОФЗ) Облигации внутреннего валютного займа Государственные долгосрочные облигации (ГДО) [c.414]

Муниципальные органы власти Муниципальные краткосрочные бескупонные облигации (МКО) Муниципальные векселя Муниципальные среднесрочные облигации Муниципальные жилищные сертификаты [c.414]

Основные инструменты анализа бескупонные облигации [c.139]

ОСНОВНЫЕ ИНСТРУМЕНТЫ АНАЛИЗА БЕСКУПОННЫЕ ОБЛИГАЦИИ [c.141]

При оценке контрактов с фиксированными доходами лучше всего начать с рас смотрения рыночных цен на бескупонные облигации, или облигации с нулевым купоне [c.141]

Бескупонные облигации — один из основных финансовых инструментов при оценке всех контрактов с фиксированными доходами. Объясняется это тем, что любой контракт всегда можно разложить на составляющие его компоненты — денежные потоки, — после чего проанализировать в отдельности все ожидаемые по контракт денежные потоки и затем просуммировать их. [c.141]

Доходность 1 - годичной бескупонной облигации Номинал-Покупная цена 1000 долл. - 950 долл. [c.141]

Однако, если срок погашения облигаций отличен от одного года, то для того чтобы определить доходность по таким облигациям, следует использовать формулу приведенной стоимости. Рассмотрим бескупонную облигацию со сроком погашения через 2 года номинальная стоимость которой 1000 долл., а покупная цена 880 долл. Расчет годовой доходности по такой облигации следует производить как расчет дисконтной ставки которая приравняет ее номинальную стоимость с ее покупной ценой. В финансовом калькуляторе введем значения для параметров п, PV, FVn рассчитаем значение (г). [c.141]

Вернемся к оценке ценной бумаги, которая рассматривалась в разделе 8.1. (срок погашения 3 года с ежегодной выплатой 100 долл.). В табл. 8.1 представлены цены на бескупонные облигации. Следуя обычной практике, цена на облигацию приводится в качестве составляющей части от ее номинальной стоимости (курс облигации). [c.141]

| Таблица 8.1. Цены бескупонных облигаций и их доходность |  |

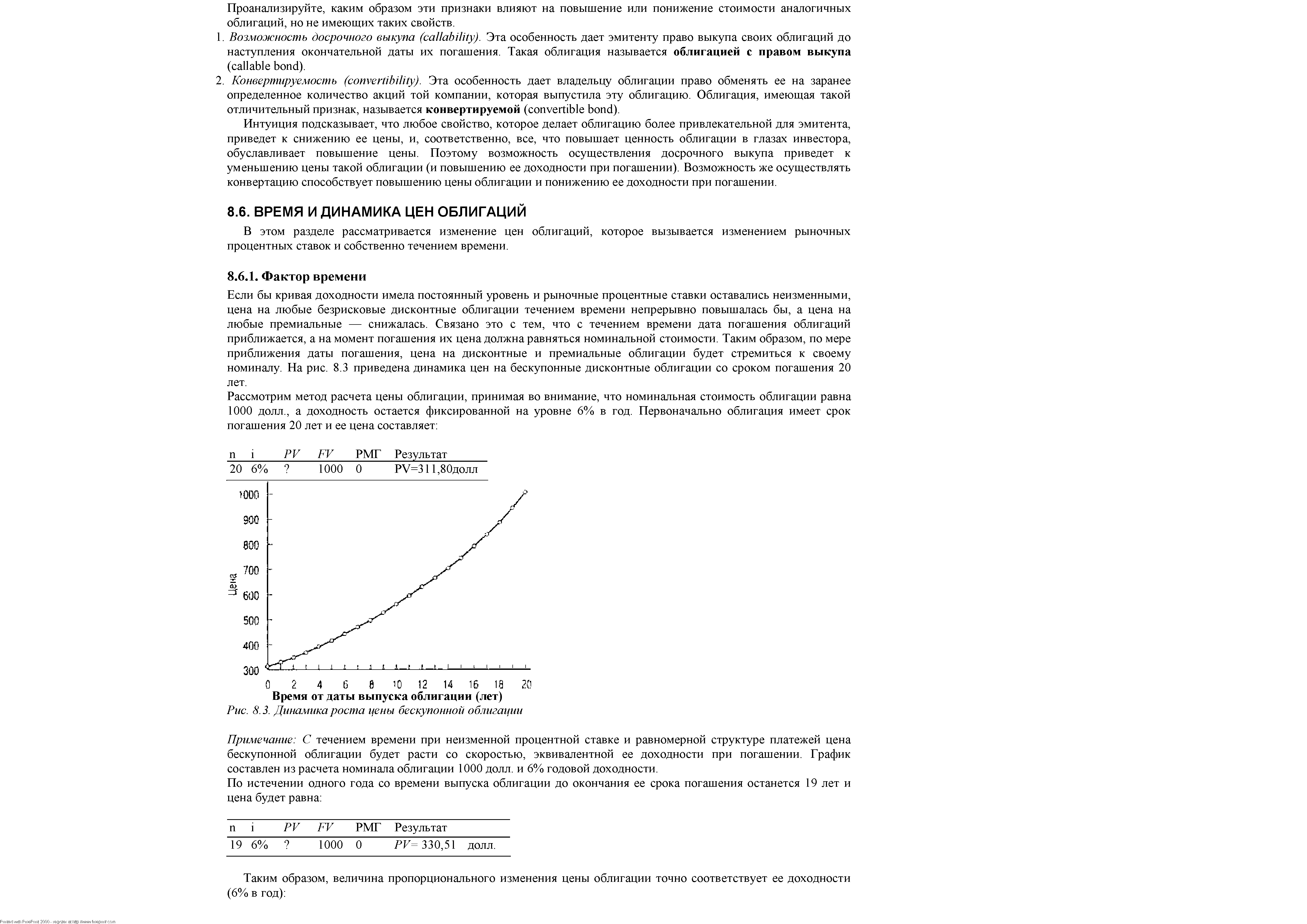

Подытоживая этот раздел, можно прийти к следующему выводу. Если кривая доходности не является параллельной оси ОХ (т.е. если рассматриваемые ставки доходности не являются одинаковыми для всех сроков погашения), то правильная процедура для оценки стоимости контракта или ценной бумаги с фиксированными потоками денежных платежей заключается в следующем необходимо дисконтировать каждый ожидаемый платеж по ставке доходности, соответствующей бескупонной облигации с соответствующим сроком погашения, а затем просуммировать все полученные результаты. [c.142]

Предположим, что доходность бескупонных облигаций со сроком погашения через 2 года упала до 6% в год, но остальные ставки, указанные в табл. 8.1, остались неизменными. Какова будет приведенная стоимость трехгодичного аннуитета, по которому выплачивается 100 долл. в год Какая единая дисконтная ставка, используемая в формуле приведенной стоимости, даст аналогичный результат [c.142]

Используя те же самые цены, что и на бескупонные облигации, предложенные в предыдущем примере, определите цену и доходность при погашении двухгодичной купонной облигации с купонной доходность 4% в год. [c.147]

| Рис. 8.3. Динамика роста цены бескупонной облигации |  |

Бескупонные облигации Купонные облигации [c.149]

С другой стороны, при процентной ставке 8% в год цена 30-летней бескупонной облигации с номинальной стоимостью 1000 долл. равна 99,38 долл., а при 9%-ной Ставке ее цена равна 75,37 долл. Таким образом, отношение цены облигации при Ставке 9% к ее цене при 8%-ной ставке составляет 75,37 / 99,38 = 0,7684. Поэтому можно сказать, что если бы уровень процентных ставок поднялся с 8% до 9%, то цена купонной дисконтной облигации упала бы примерно на 23%. [c.149]

Предположим, что вы купили бескупонную облигацию с доходностью 6% сроком погашения 30 лет и номиналом 1000 долл. На следующий день рыночные процентные ставки поднялись до 7%, что привело к повышению доходности вашей облигации до 7%. Какова будет величина пропорционального изменения цены облигации [c.149]

Контрольный вопрос 8.2. Предположим, что доходность бескупонных облигаций со сроком погашения через 2 [c.150]

Контрольный вопрос 8.4. Используя те же самые цены, что и на бескупонные облигации, предложенные в [c.150]

Показатели доходных государственных краткосрочных бескупонных облигаций публикуются в специальных изданиях. Данные по отдельным выпускам приведем в следующей таблице1 [c.513]

Рынок государственных ценных бумаг представлен государственными краткосрочными бескупонными облигациями (ГКО), облигациями федерального займа (ОФЗ), облигациями государственного нерыночного займа (ОГНЗ), облигациями государственного сберегательного займа (ОГСЗ), облигациями государственного внутреннего валютного займа (ОГВВЗ) и др. [c.159]

Федеральные органы власти Государственные бескупонные облигации (ГКО) Казначейские обязательства (КО) Облигации Банка России (ОБР) Облигации федерального займа (ОФЗ) Облигации золотого федерального займа (ОЗФЗ) Облигации внутреннего валютного займа (ОВВЗ) Облигации внутреннего валютного займа (ОВВЗ) [c.37]

Казначейские среднесрочные облигации (Treasury notes /T-notes/) — от 1 года до 10 лет. Это либо именные бескупонные облигации, либо балансовые облигации, либо безотзывные. Возмещение по этим облигациям происходит только по наступлению срока погашения. [c.27]

Ожидаемая сумма платежа по бескупонной облигации называется ее номинальной или нарицательной стоимостью (fa e value, или par value). Доход, полученный инвестором по бескупонной облигации в день погашения, представляет собой разницу между ценой приобретения облигации и ее номиналом. Таким образом, бескупонная облигация со сроком погашения через один год, имеющая номинальную стоимостью 1000 долл. и цену приобретения 950 долл., принесет доход в размере 50 долл. [c.141]

Доходность (yield) бескупонной облигации — это годовая ставка доходности, полу чаемая инвестором, купившим и владеющим данной облигацией до момента ее погашения1. Для бескупонной облигации со сроком погашения через 1 год (как в HaineN примере) доходность составляет [c.141]

Какой будет цена бескупонной облигации через два года, если доходность зафиксируется на уровне 6% в год Удостоверьтесь, что величина пропорционального изменения цены за второй год составит 6%. [c.149]