Итак, существуют два вида волатильности историческая, которая основана на фактических изменениях цен фьючерсного контракта, и ориентировочная, представляющая собой прогнозируемую рынком волатильность с данного момента до момента истечения срока действия опциона. Некоторые трейдеры, работающие с опционами, используют историческую волатильность, другие — ориентировочную, а третьи сопоставляют первую со второй. [c.267]

Кроме того, используя этот же метод дециле, можно получить некоторое подтверждение от исторической волатильности. Историческая волатильность должна находиться в том же или в более благоприятном дециле. То есть, если подразумеваемая волатильность во втором дециле, а вы рассматриваете стратегии покупки опционов, для вас желательнее, чтобы историческая волатильность находилась во втором или в более высоком дециле. С другой стороны, если подразумеваемая волатильность высокая (в 9-ом или 10-ом дециле), для подтверждения местонахождения подразумеваемой волатильности желательно, чтобы историческая волатильность была в том же или в более низком дециле. Более того, следует использовать в этих сравнениях несколько показателей исторической волатильности. [c.295]

Историческая волатильность может при этом навредить — достаточно вспомнить последствия изменения темпов падения рубля в августе 1998 года для российских банков. Плавное движение котировок рубля против доллара США в рамках валютного коридора практически в одночасье сменилось штормом , разбившим не одну стратегию и расчет. Именно поэтому при работе с опционами рекомендуется использовать в первую очередь внутреннюю волатильность, историческую лишь имея в виду. [c.286]

Оптимальные временные границы для использования данной опционной стратегии - 60 и 90 дней. Начнем с предположения, что цена акции будет колебаться вверх-вниз соответственно своей исторической волатильности. Вся позиция должна рассматриваться с точки зрения стоимости опционов. Маловероятно, что инвестор сможет найти опционы колл и пут по разумной цене. Чаще всего один опцион окажется переоцененным, а второй - недооцененным. [c.26]

Историческая волатильность может быть определена по специальной [c.208]

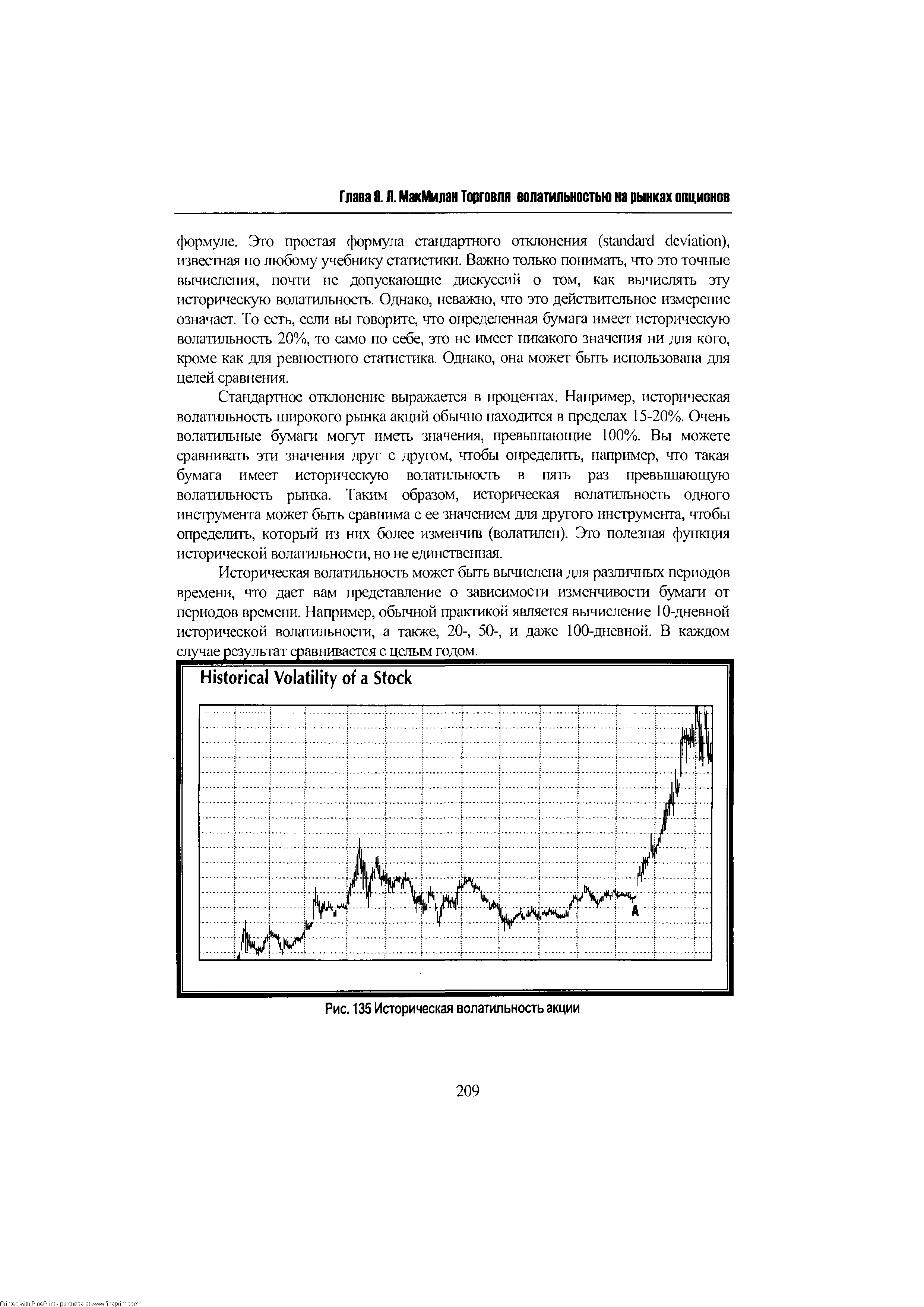

| Рис. 135 Историческая волатильность акции |  |

При таком раскладе исторической волатильности, вы можете видеть, что акция была в далеком прошлом менее волатильной, чем в последнее время. Выбор той волатильности, из перечисленных, которую следует использовать в расчетах опционных и вероятностных моделей, будет обсуждаться ниже. Вам необходимо уметь делать оценку волатильности для того, чтобы определять потенциальную успешность стратегии и каков уровень текущей цены на опцион - относительно высок или относительно низок. Например, вы не можете просто сказать "Я думаю, что XYZ собирается подняться, по крайней мере, на 18 пунктов до февральской экспирации". Вам необходимы какие-то основания для такого утверждения и, поскольку у вас нет никакой инсайдерской информации о том, что компания собирается делать с текущего момента до февраля, эти основания должны быть [c.210]

Из предыдущего примера, очевидно, что историческая волатильность может значительно изменяться для каждого конкретного инструмента. Даже если бы вы были привязаны к одному значению исторической волатильности (20-дневное измерение, обычно, наиболее популярно), оно изменялось бы с большой частотой. Таким образом, вы никогда не можете быть уверенными, что прогнозы цены опциона или распределение цены акции на основе текущей исторической волатильности будут давать корректные результаты. Статистическая волатильность может изменяться с течением времени и в таком случае ваши проектировки будут неправильными. Следовательно, очень важно делать проектировки с большим консерватизмом. [c.211]

Этот, обозначенный выше вопрос, следует задавать гораздо чаще, чем это обычно происходит является ли подразумеваемая волатильность хорошим предсказателем действительной волатильности Иногда, было бы логичным предположить, что подразумеваемая и историческая (действительная) волатильности будут сходиться. В реальности это не правда. По крайней мере, для краткосрочной перспективы. Более того, даже если они сходятся, с какой было бы правильнее начать - с исторической или подразумеваемой То есть, соответствует ли движение подразумеваемой волатильности реальным движениям подлежащей акции, или ускорения и замедления движения акции идут в соответствии с подразумеваемой волатильностью [c.213]

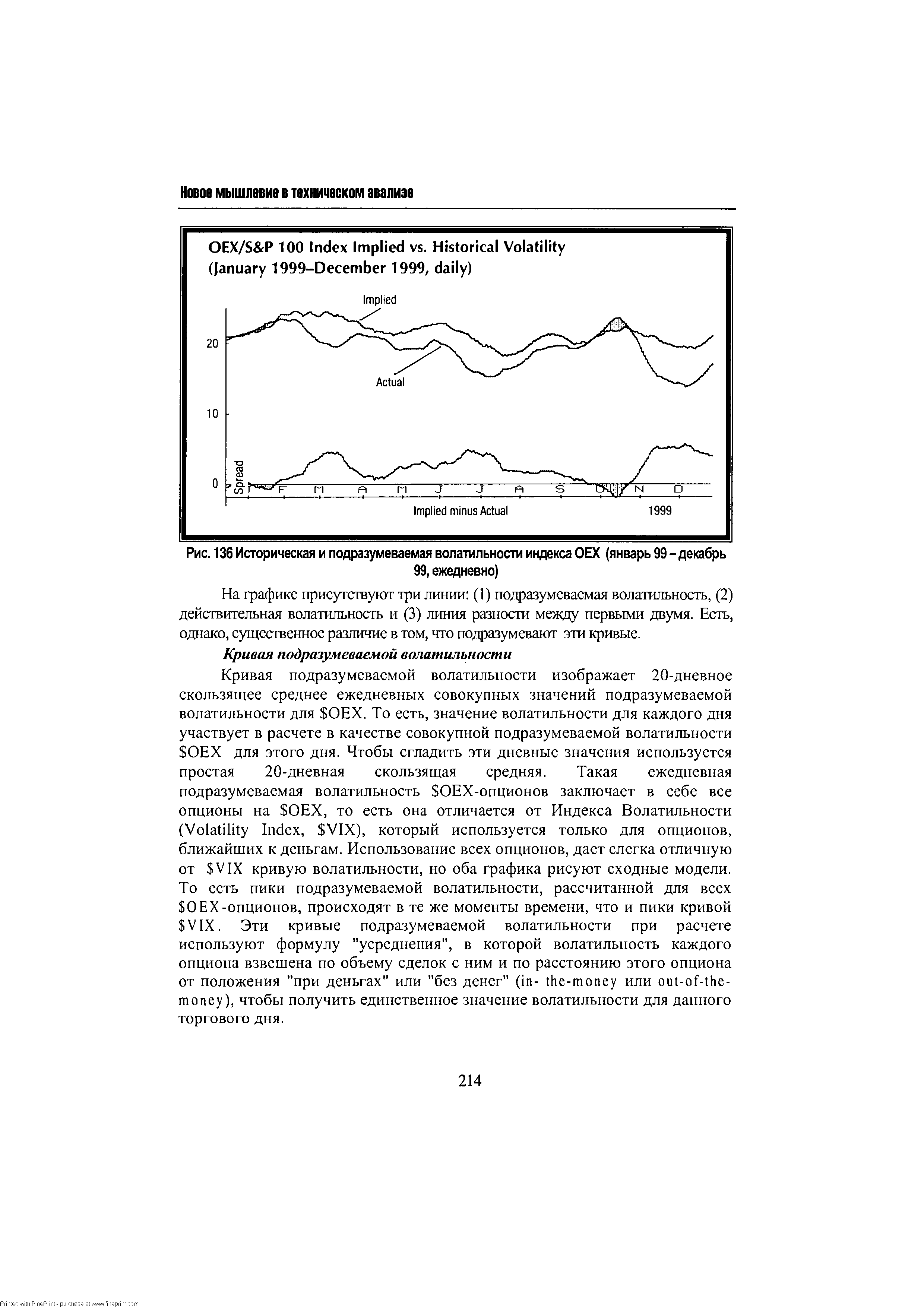

| Рис. 136 Историческая и подразумеваемая волатильности индекса ОЕХ (январь 99 -декабрь |  |

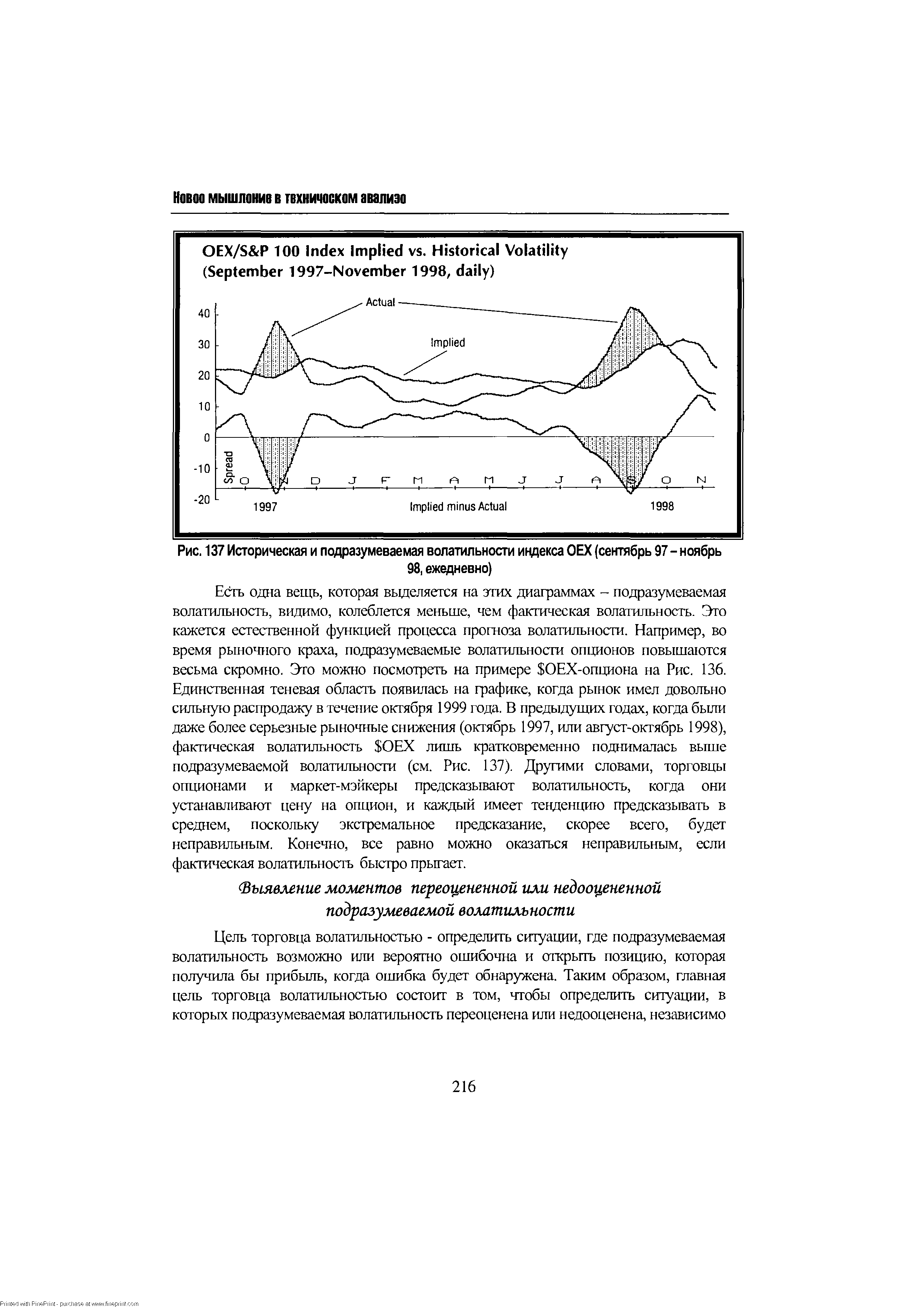

| Рис. 137 Историческая и подразумеваемая волатильности индекса ОЕХ (сентябрь 97 - ноябрь |  |

Во-первых, не предполагайте, что подразумеваемая и историческая волатильности будут равны. То есть, тот факт, что подразумеваемые волатильности XYZ равны 20 процентам, а ближайшие статистические волатильности намного ниже, не указывает, что это хороший кандидат на продажу волатильности. Фактически, на некоторых рынках, подразумеваемая волатильность и историческая волатильность могут оставаться на несоизмеримых уровнях в течение длительных периодов времени, выравниваясь, возможно, только тогда, когда подлежащий актив делает какое-либо сильное движение. [c.227]

При обсуждении исторической и подразумеваемой волатильности, полезно знать, что недавние исследования показали что, предполагая теперешние историческую и подразумеваемую волатильности одинаковыми и собирающимися [c.227]

В сущности, вам нужно знать какова вероятность того, что NOK может подняться до 127.38 или упасть к 82.63 в любое время в течение следующих шести месяцев до экспирации. Чтобы определить эту вероятность, любой калькулятор вероятности требует введения волатильности, чтобы он мог использовать ее для своих проектировок. В этой точке, для вычислений, входит в дело историческая (статистическая) волатильность. [c.231]

Волатильность — единственный из входных параметров модели БлэкаШольца (другими параметрами являются цена бумаги, срок действия опциона и текущая процентная ставка), который получают расчетным путем, при этом прогностические возможности модели в высшей степени зависят от точности оценки волатильности. Лучшая оценка волатильности — та, что позволяет предсказать движение цен. Но если б знать, куда в дальнейшем пойдут цены, зачем тогда нужна модель БлэкаШольца — можно было бы и так успешно торговать К сожалению, действительность вынуждает нас оценивать Волатильность. Существует два метода оценки волатильности для использования в модели БлэкаШольца метод исторической волатильности и метод внутренней (или подразумеваемой) волатильности. [c.144]

Историческая волатшъностъ измеряет фактическую Волатильность цен бумаги с помощью формулы, основанной на стандартном отклонении. Она показывает, насколько изменчивы были цены на протяжении последних единичных периодов. Основным достоинством исторической волатильности является то, что она может быть рассчитана с использованием только прошлых цен бумаги. Однако, если цена опционов пут/колл определяется по формуле БлэкаШольца на основе исторической волатильности, то большинство опционов кажутся переоцененными. [c.144]

Волатильность - это просто термин, который используется для того, чтобы описать насколько быстро акция, фьючерс или индекс меняются в цене. В применении к опционам, важными являются два типа волатильности. Первый - это историческая волатильность, которая измеряет скорость изменения цены подлежащего инструмента. Второй - это подразумеваемая волатильность, которая является предсказанием опционным рынком волатильности подлежащего инструмента на время жизни опциона. Вычисление и сравнение этих двух мер, может чрезвычайно помочь в предсказании будущей волатилъности подлежащего инструмента — критического параметра для определения сегодняшних цен на опцион. [c.208]

Стандартное отклонение выражается в процентах. Например, историческая волатильность широкого рынка акций обычно находится в пределах 15-20%. Очень волатильные бумаги могут иметь значения, превышающие 100%. Вы можете сравнивать эти значения друг с другом, чтобы определить, например, что такая бумага имеет историческую волатильность в пять раз превышающую волатильность рынка. Таким образом, историческая волатильность одного инструмента может быть сравнима с ее значением для другого инструмента, чтобы определить, который из них более изменчив (волатилен). Это полезная функция исторической волагалъности, но не единственная. [c.209]

Историческая волатильность может быть вычислена для различных периодов времени, что дает вам представление о зависимости изменчивости бумаги от периодов времени. Например, обычной практикой является вычисление 10-дневной исторической волатильности, а также, 20-, 50-, и даже 100-дневной. В каждом случае результат сравнивается с целым годом. [c.209]

Такого рода модель исторической волатильности описывает бумагу, замедляющуюся со временем. Ее ценовые подвижки были менее экстремальны в ближайшем прошлом. [c.210]

Снова обратимся к Рис. 135 и заметим, что сразу после точки А акция высоко подпрыгнула за короткий промежуток времени. Такое поведение цены драматически увеличивает подразумеваемую волатильность. На правом краю графика, бумага остановила подъем и демонстрировала колебательные движения, гораздо более быстрые, чем в большинстве других точек диаграммы. Интенсивные движения в манере "туда и обратно" могут показывать более высокие значения исторической волатильности, чем прямолинейное движение, поэтому на правом краю графика, 10-дневная волатильность значительно увеличилась бы, в то время, как значения для более длинных периодов, были бы меньше из-за того, что содержат ценовые движения, предшествовавшие точке А. На правом краю Рис. 135 могли бы получиться следующие цифры [c.210]

Историческая волатильность, безусловно, очень полезна в качестве исходных данных для опционной модели Блэка-Шоулза (или любой другой). Действительно, ввод волатштьности в любую модель чрезвычайно важен, поскольку эта компонента является существенным фактором определения цены опциона. Более того, историческая волатильность полезна не только для оценки цены опциона. Она также необходима для осуществления проектировок цены самой акции и расчетах распределений, что будет ниже. Каждый раз, когда вы задаете вопрос "Какова вероятность того, что акция двинется отсюда туда, или, что она превзойдет какой-либо целевой уровень ", ответ будет сильно зависеть от волатильности данной бумаги (или индекса, или фьючерса). [c.211]

Тем не менее, большую часть времени торговля идет без инсайдерской информации. И каждый опционный трейдер - маркет-мэйкеры и публика,-одинаково вынуждены строить догадки о волатильности при покупке или продаже опционов. Цена, которую платят трейдеры, сильно зависит от оценки волатилъности (неважно, признают ли трейдеры или нет, что они, в действительности, делают такие предположения). Как вы можете предположить, большинство трейдеров не имеют никакого представления о том, какова будет волатильность в течение жизни опциона. Они просто платят цену, которая кажется им разумной, возможно основываясь на исторической волатильности. Следовательно, сегодняшняя подразумеваемая волатилъность, не имеет никакого сходства с действительно проявившейся за период жизни опциона, статистической волатилъностью. [c.212]

Для иллюстрации этой концепции, следующие рисунки показывают разницу между подразумеваемой и исторической волатильностью. Рис. 136 показывает информацию по индексу ОЕХ. В целом, ОЕХ-опционы переоценены. То есть, подразумеваемая волатильность ОЕХ-огщионов почти всегда выше, чем оказывается действительная волатильность. [c.213]

Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показывают предсказание волатилъности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. [c.215]

Это означает, что использование разницы между подразумеваемой и текущей исторической волатилъностью в качестве критерия доя принятия решения покупать или продавать волатилъность, является неверным, и возможно, опасным доя вашего капитала. То есть, если вы заметили, что XYZ-опционы имеют 30%-ную подразумеваемую волатильность, а акции XYZ сейчас торгуются 20-дневной исторической волатильностью, равной 20%, то вы не сможете извлечь из этой информации что-то существенное для решения о покупке или продаже волатильности. Эта информация безотносительна. [c.215]

Таким образом, вы сталкиваетесь с необходимостью решения о том, использовать ли историческую или подразумеваемую волатильность в вашем анализе предполагаемой позиции. Но чтобы принимать решения, даже более трудные, вы должны рассмотреть обе эти волатилыюсти подробнее. Например, при рассмотрении исторической волатильности трейдеры обычно смотрят на 10-ти, 20-ти, 50-дневную, и возможно даже, на 100-дневную или 1-летнюю историческую волатильность. Они также могут существенно различаться. Предположим, например, что существуют следующие статистические волатильности [c.227]

Вы можете определить хорошую ситуацию для торговли волатильностыо, первоначально, взглянув на процентиль текущей подразумеваемой волатильности, оставляя историческую или статистическую волатильность в качестве меры, используемую в анализе любой желаемой торговой позиции, которая будет установлена. Однако, для единственной цели определения, являются ли опционы дешевыми или дорогими, вы должны использовать только подразумеваемую волатильность. [c.228]

Смотреть страницы где упоминается термин Волатильность историческая

: [c.523] [c.545] [c.154] [c.284] [c.31] [c.209] [c.210] [c.210] [c.210] [c.210] [c.210] [c.210] [c.210] [c.210] [c.221] [c.223] [c.227] [c.227] [c.228]Секреты биржевой торговли Издание 3 (2006) -- [ c.0 ]