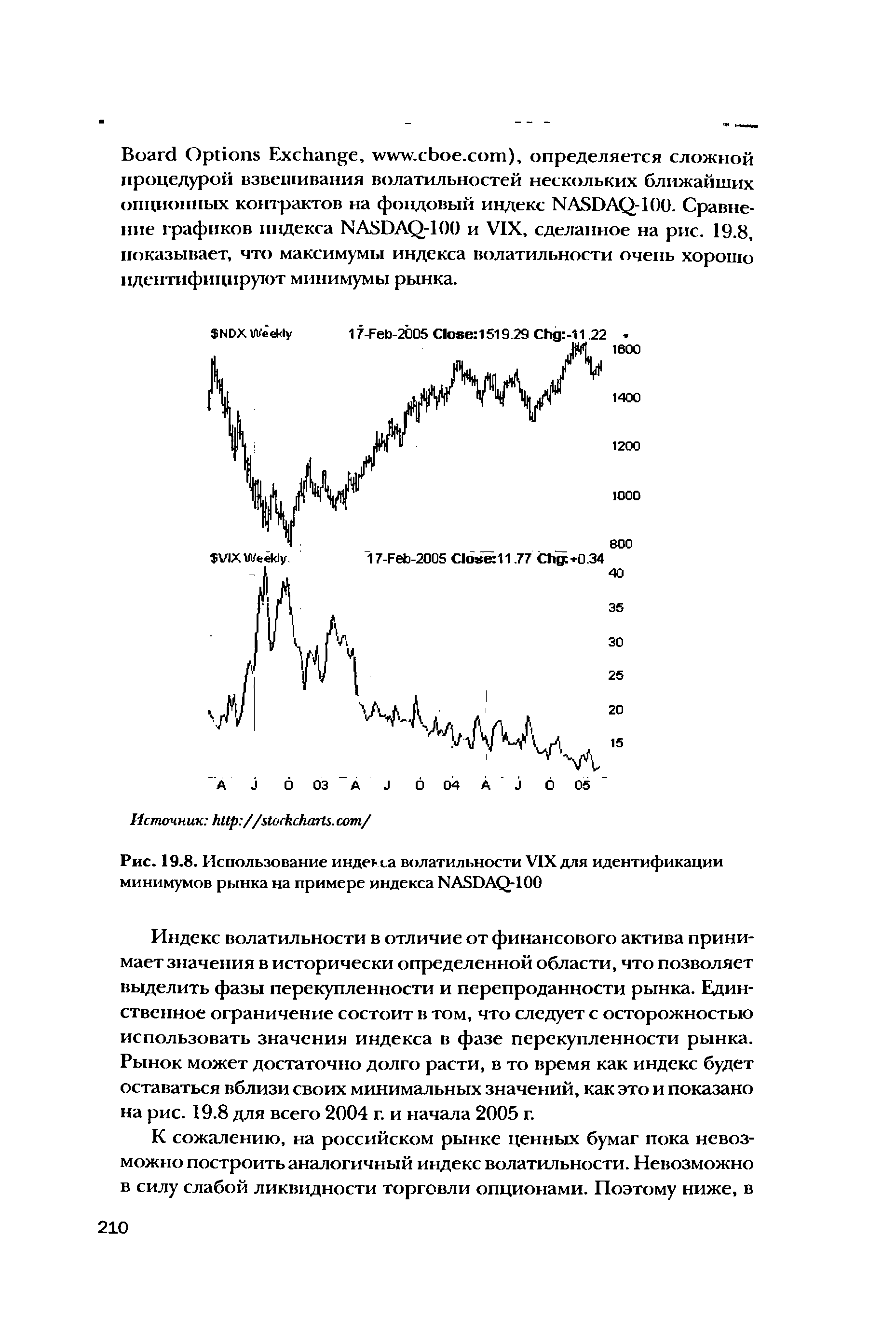

К сожалению, на российском рынке ценных бумаг пока невозможно построить аналогичный индекс волатильности. Невозможно в силу слабой ликвидности торговли опционами. Поэтому ниже, в [c.210]

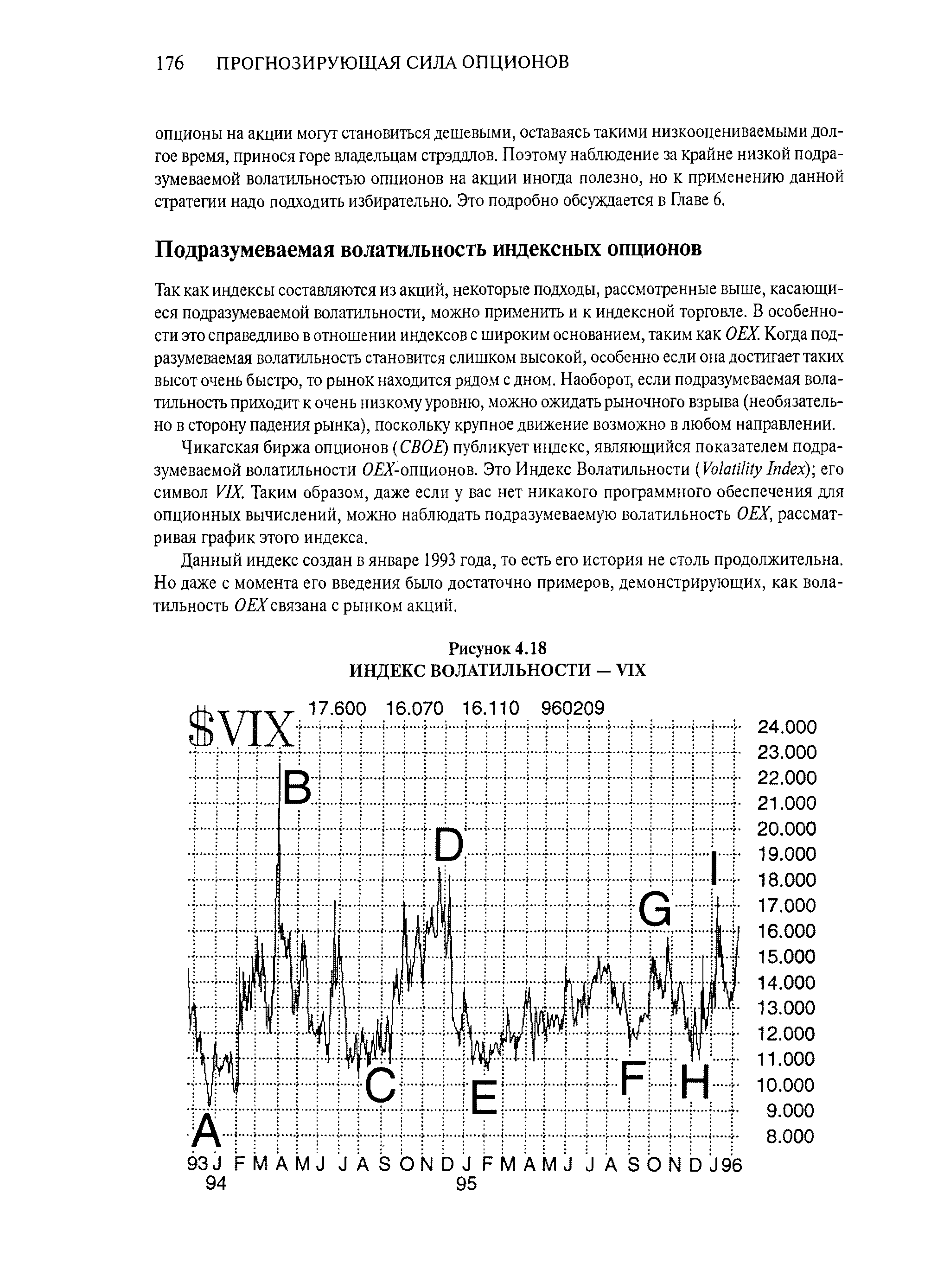

| Рисунок 4.18 ИНДЕКС ВОЛАТИЛЬНОСТИ - VIX |  |

Давайте проанализируем. Подразумеваемая волатильность данного пута вновь упала к уровню, более соответствующему индексу волатильности (11.5% против 11.2). Как было указано, это падение волатильности стоило нашему опциону 45 центов. Более того, в самом начале дельта данного пут-опциона была всего около 0.43, что означало повышение стоимости опциона всего лишь на 43 цента при падении ОЕХ на пункт. Как оказалось, ОЕХ упал почти на такую же величину, как SPX, но потеря опционом подразумеваемой волатильности по сути дела устраняет весь потенциал прибыли. Таким образом, фьючерсы оказались гораздо более хорошим инструментом они корректнее отразили падение SPX на 1.40 пункта, за исключением величины, потерянной в связи с их возвращением к справедливой стоимости (30 центов). [c.225]

Падение индекса волатильности (неустойчивости цен) Чикагской биржи опционов ниже отметки 25. [c.433]

Высокие значения SI говорят о ярко выраженной направленности и волатильности цен. При расчете индекса степень направленности выявляется через показатель направленного движения (см. стр. 105), а степень волатильности — с помощью индикатора среднего истинного диапазона (см. стр. 175). [c.70]

Индекс выбора товаров предназначен для тех, кто занимается краткосрочной торговлей и умеет контролировать риск, неизбежно связанный с высокой волатильностью. [c.70]

Посмотрим на Рис. 135, который показывает акцию (хотя это мог бы быть и фьючерс, и индекс), которая извивается в довольно узком диапазоне некоторое время. В точке А у нее, вероятно, была наименьшая волатильность. В это время, 10-дневная волатильность могла бы быть достаточно низкой, скажем, 20%. Ценовые движения близко предшествующие точке А, были невелики. Однако, до этого, бумага была более изменчивой, поэтому значения исторической волатильности для больших периодов, будут существенно выше. Как видно из Рис. 135 возможные значения исторической волатильности в точке А могут быть [c.210]

| Рис. 136 Историческая и подразумеваемая волатильности индекса ОЕХ (январь 99 -декабрь |  |

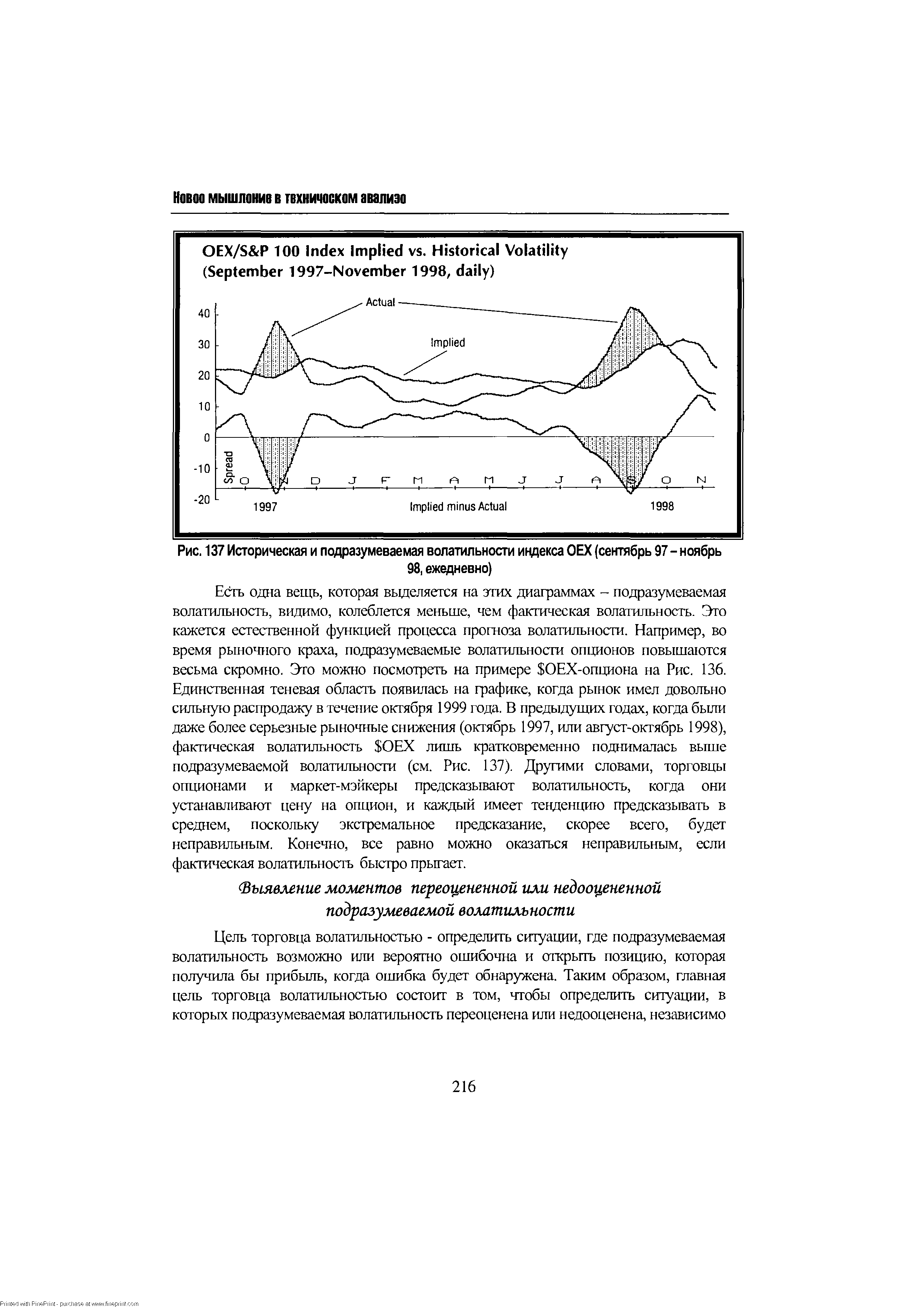

| Рис. 137 Историческая и подразумеваемая волатильности индекса ОЕХ (сентябрь 97 - ноябрь |  |

В этом сценарии с низким объемом и низкой волатильно-стью можно ожидать, что акция или индекс останутся в пределах данного диапазона. А если он и окажется пробит вверх, вряд ли данному инструменту удастся удержаться на более высоких уровнях. [c.156]

Взгляните на рисунок 2.7, всегда показывающий волатильный индекс S P 500 за октябрь 1991 — январь 1992. Возьмите карандаш и отметьте на диаграмме дни с самыми маленькими диапазонами, а затем обратите внимание, что следовало вскоре после них день с большим диапазоном или два, или даже три дня, затем — сокращение диапазонов... От маленького к большому, от большого к маленькому — и снова, и снова, как это и было всегда. И всегда будет. [c.42]

Стратегии, обсуждавшиеся здесь, основаны на S P 500 по одной простой причине мы имеем большее количество данных, потому что этот фондовый индекс начал торговаться в 1982 г., а Dow-ЗО — в 1997 г. Однако стратегии могут применяться ко всем фондовым индексам, следует только изменить положение защитной остановки, основываясь на марже, размере контракта и текущей волатильности. [c.172]

По своей природе фьючерсы NASDAQ очень волатильны, отражая колебания составляющих их акций, доминирующих в этом индексе. Волатильность фьючерсов NASDAQ в три раза [c.183]

Volatility — волатильность, неустойчивость (конъюнктуры). Показатель риска, основанный на стандартном отклонении доходности актива. Переменная величина в формулах для оценки опционов, характеризующая неустойчивость доходности базисного актива начиная с текущего момента и до истечения срока опциона. Существуют индексы волатильности, изменяющиеся, например, от 1 до 9. Более высокий рейтинг указывает на больший риск [c.252]

| Рис. 19.8. Использование индекса волатильности VIX для идентификации минимумов рынка на примере индекса NASDAQ-100 |  |

Чикагская биржа опционов (СВОЕ) публикует индекс, являющийся показателем подразумеваемой волатильности (ЖУ-опционов. Это Индекс Волатильности (Volatility Index), его символ VIX. Таким образом, даже если у вас нет никакого программного обеспечения для опционных вычислений, можно наблюдать подразумеваемую волатильность ОЕХ, рассматривая график этого индекса. [c.176]

Решение, насколько дорогой ОЕХ-опцион "около денег", вы часто можно принять достаточно быстро, сравнив его подразумеваемую волатильность с индексом волатильности Чикагской биржи опционов ( BOE s Volatility Index, символ VIX), котировки которого можно получить из любой системы котировок. Вы можете видеть, что данный Декабрь-570-пут был переоценен , поскольку его подразумеваемая волатильность (12.5%) на целый пункт выше уровня VIX, составлявшего (11.5%). Для данного опциона этот один пункт подразумеваемой волатильности означал поправку к стоимости опциона в размере 0.45. То есть если бы подразумеваемая волатильность упала до 11.5% при нахождении ОЕХ на уровне 580.98, то опцион продавался бы примерно за 4 1/8. Это огромная поправка к цене данного опциона. [c.225]

В следующей главе обсуждены методы идентификации слишком низкой волатильности и как ею торговать. Тем не менее в данном примере, связанном с сезонной тенденцией, вы, как правило, можете считать, что подразумеваемая волатильность ОЕХна 1 августа будет низкой. Вы легко можете сказать, насколько высокая или низкая подразумеваемая волатильность ОЕХ, просто посмотрев на график индекса волатильности Чикагской биржи опционов ( BOE s Volatility Index, символ VIX). Если к началу августа волатильность на самом деле низкая, следует покупать трехмесячные ОЕХ-стрэддлы "около денег" и держать их в течение месяца. [c.277]

Volatility - волатильность. Мера риска, основанная на среднеквадратическом отклонении доходности активов от их среднего значения. Волатильность — это переменная, которая возникает в формулах оценки цены опционов. Существуют индексы волатильности например, шкала от 1 до 9, где больший рейтинг шкалы отвечает более высокому уровню риска. [c.180]

Индекс заказов на товары длительного пользования (Durable Goods Orders). Индекс заказов на товары длительного пользования (ТДП) характеризует выпуск продукции со сроком эксплуатации более трех лет. Примерами такой продукции являются автомобили, стационарное оборудование, мебель, ювелирные изделия и игрушки. Эти товары разделяются на четыре основные категории изделия металлургии, машиностроения, электротехнического и транспортного машиностроения. Для исключения влияния волатильности, присущей объему военных заказов, при определении этого индикатора оборонную продукцию учитывают отдельно. Этот индикатор достаточно важен для валютного рынка, поскольку он дает хорошее представление об уверенности потребителей. Так как ТДП стоят дороже ТКП, высокое значение индикатора отражает намерения потребителей расходовать средства. Поэтому для валютного рынка такое значение индикатора является бычьим. [c.19]

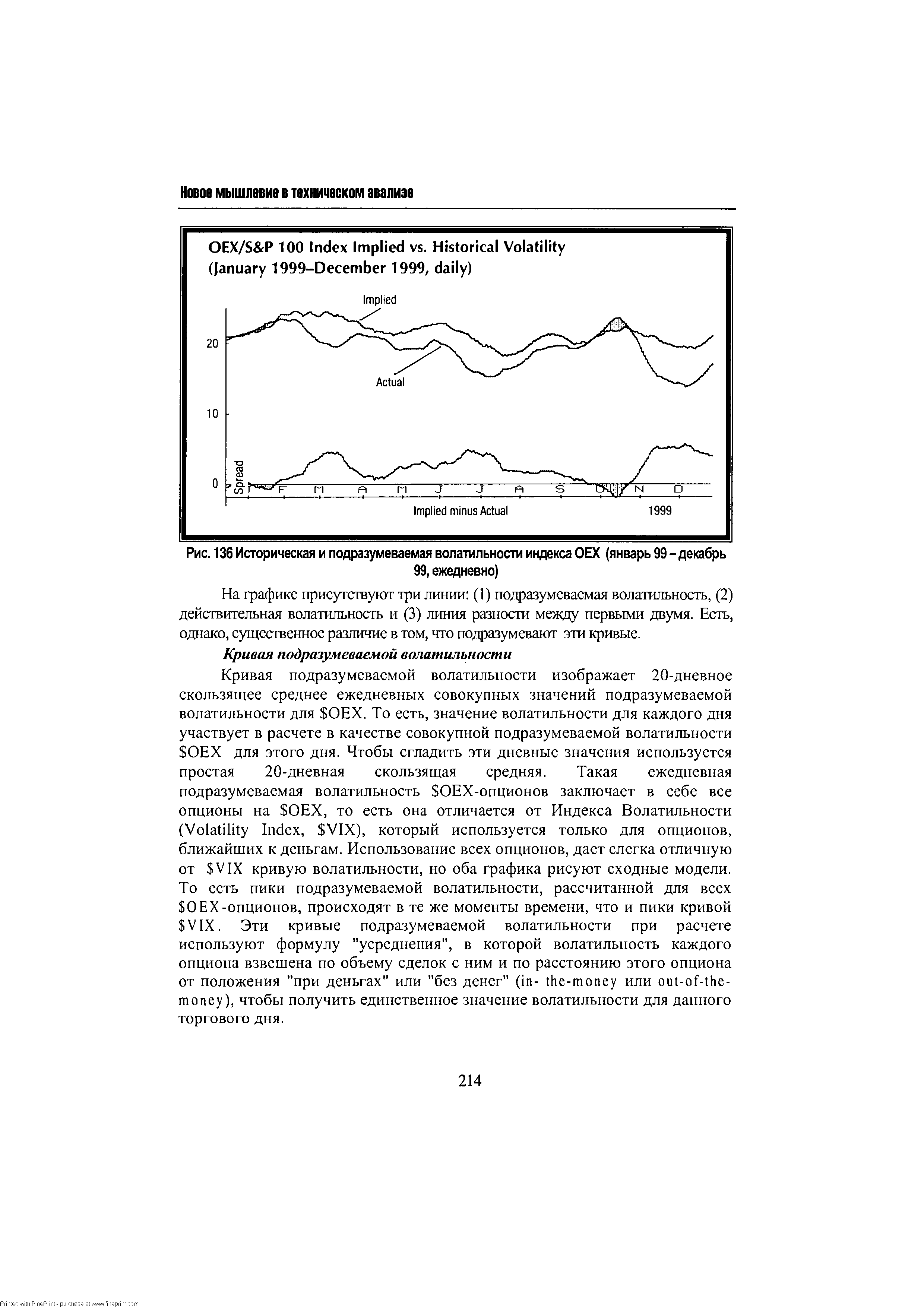

Волатильность - это просто термин, который используется для того, чтобы описать насколько быстро акция, фьючерс или индекс меняются в цене. В применении к опционам, важными являются два типа волатильности. Первый - это историческая волатильность, которая измеряет скорость изменения цены подлежащего инструмента. Второй - это подразумеваемая волатильность, которая является предсказанием опционным рынком волатильности подлежащего инструмента на время жизни опциона. Вычисление и сравнение этих двух мер, может чрезвычайно помочь в предсказании будущей волатилъности подлежащего инструмента — критического параметра для определения сегодняшних цен на опцион. [c.208]

Историческая волатильность, безусловно, очень полезна в качестве исходных данных для опционной модели Блэка-Шоулза (или любой другой). Действительно, ввод волатштьности в любую модель чрезвычайно важен, поскольку эта компонента является существенным фактором определения цены опциона. Более того, историческая волатильность полезна не только для оценки цены опциона. Она также необходима для осуществления проектировок цены самой акции и расчетах распределений, что будет ниже. Каждый раз, когда вы задаете вопрос "Какова вероятность того, что акция двинется отсюда туда, или, что она превзойдет какой-либо целевой уровень ", ответ будет сильно зависеть от волатильности данной бумаги (или индекса, или фьючерса). [c.211]

Для иллюстрации этой концепции, следующие рисунки показывают разницу между подразумеваемой и исторической волатильностью. Рис. 136 показывает информацию по индексу ОЕХ. В целом, ОЕХ-опционы переоценены. То есть, подразумеваемая волатильность ОЕХ-огщионов почти всегда выше, чем оказывается действительная волатильность. [c.213]

Индекс относительной силы (Relative Strength Index, RSI) этот технический индикатор, помогающий измерять силу цены акции или индекса по отношению к их прошлому поведению, в значительной степени основывается на предпосылке, что RSI достигает вершины или основания прежде, чем рынок формирует свою реальную вершину или основание. Таким образом, RSI рассматривается многими трейдерами как сигнал возможного предстоящего разворота. Значения RSI более 70 обычно интерпретируются как перекупленность, а ниже 30 указывают на перепроданность. RSI, как и скользящие средние, могут применяться в различных временных структурах. Как правило, чем короче временная структура, тем волатильнее RSI. [c.43]

Волатильность и неопределенность, описанные выше, отличительная черта самого индекса NASDAQ и многих отдельных акций, котируемых на NASDAQ. В этом и проблемы, и возможности торговли высоковолатильными рынками типа NASDAQ. [c.66]

Является ли причиной волатильности NASDAQ неустойчивость самых больших акций индекса [c.66]

Сценарий такого рода не является неожиданным с учетом неуверенности рынка после эпохальных движений 1999 и 2000 годов, а также волатильности самого рынка NASDAQ. Вспомните еще раз, какие акции входят в этот индекс — ориентируемые на рост технологические компании с все еще сравнительно высокими коэффициентами цена/прибыль. Неудивительно, что NASDAQ, состоящий из таких акций, может переживать некоторые драматические циркуляции. [c.69]

Да. NASDAQ очень волатильный индекс, отражающий циркуляции доминирующих в нем составляющих акций. Фьючерсы NASDAQ, например, имеют втрое большую волатильность, чем фьючерсы S P. [c.104]

Такое быстрое перемещение, сопровождаемое небольшой "активностью", известно как "воздух". Феномены быстрого падения/быстрого повышения могут случаться почти на любом рынке. Но наиболее часто они происходят на волатильных рынках типа NASDAQ, где объем может также быть меньше, чем в других индексах. [c.106]

Со временем мы доросли до финансовых фьючерсов, включая валюты, евродоллары и фьючерсные контракты на основе фондовых индексов. Но на этих рынках встречаются те же самые игроки. Например, во фьючерсной яме S P, где я торгую, хеджеры — это организации с большими портфелями акций. Им нужно снять риск или зафиксировать прибыль или реализовать любое число сложных "хеджевых" стратегий с участием акций, фьючерсов и опционов. А спекулянты — это те, кто находятся на "другой стороне" этих сделок, а именно, независимые "местные" трейдеры — такие, как я. Мы обеспечиваем ликвидность для тех других спекулянтов, позволяя им торговать иногда сотнями или даже тысячами контрактов. По мере чередования покупки и продажи контрактов цена колеблется, иногда с большой волатильностью. Это позволяет этим другим спекулировать исключительно на ценовом движении. [c.27]

Есть еще один феномен, встречающийся на таких неустойчивых рынках, как NASDAQ. Он может проявиться практически на любом торгуемом рынке, будь то акция или фондовый индекс, особенно когда условия волатильны и движения быстры. Это так называемый "воздух". [c.195]

Затем настал XX век, и пришло время технического прогресса. После Второй Мировой Войны появился принципиально новый класс трейдеров торговые эксперты, обладатели различных ученых степеней, больших столов из красного дерева и полированных табличек на дверях кабинетов. Со временем риторика вытеснила реальность как главную составляющую торговой практики. Иллюзии заменили здравый смысл. Наши интересы стали сосредотачиваться вокруг скользящих средних, стохасти-ков, индексов относительной силы (RSI), графиков "крестиков-ноликов", осцилляторов, индикаторов направленного движения (DMI), индексов среднего направленного движения (ADX), индексов товарного канала ( I), волатильности, бычьего консенсуса, момента (движущая силарынка), скорости изменения, схождения-расхождения скользящих средних (MA D) и так далее. Затем появились информационные бюллетени и книги определенного рода, например "Как я сделал 40 миллионов долларов в прошлом году, торгуя одним контрактом на евродоллар". В начале 1980-х появилась целая серия систем прогнозирования, этих так называемых "черных ящиков", продававшихся по невероятным ценам. Ни один из подобных "подходов" не доказал свою состоятельность на практике, и все они были отвергнуты. [c.7]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]