Предположим, что валютный курс составляет 0,011 долл. за 1 иену. Каким образом можно получить арбитражную прибыль, имея в наличии 10000 долл., если цена золота в долларах составляет 100 долл. за унцию, а в иенах 10000 иен за унцию [c.128]

Но зачем же ограничивать такую выгодную арбитражную сделку суммой в 200 долл. Если провести эту операцию с 2000 долл., то прибыль составит 100 долл., а если оперировать суммой в размере 20 млн. долл., то арбитражная прибыль составит 1 миллион долл. Если бы вы обнаружили такую возможность — то это было бы как открытие философского камня — обыкновенный металл может превращаться в золото [c.129]

ОТВЕТ. Вы можете снять 5000 долл. с вашего банковского счета и погасить долг по кредитной карточке. Несмотря на потерю 3% от снятой суммы (150 долл. в год), вы сэкономите на затратах по выплате 17 % процентов (850 долл. в год). Таким образом, осуществление такой арбитражной операции принесет экономию 700 долл. в год. Контрольный вопрос 7.5. Предположим, что валютный курс составляет 0,011 долл. за 1 иену. Каким образом можно получить арбитражную прибыль, имея в наличии 10000 долл., если цена золота в долларах составляет 100 долл. за унцию, а в иенах— 10000 иен за унцию [c.135]

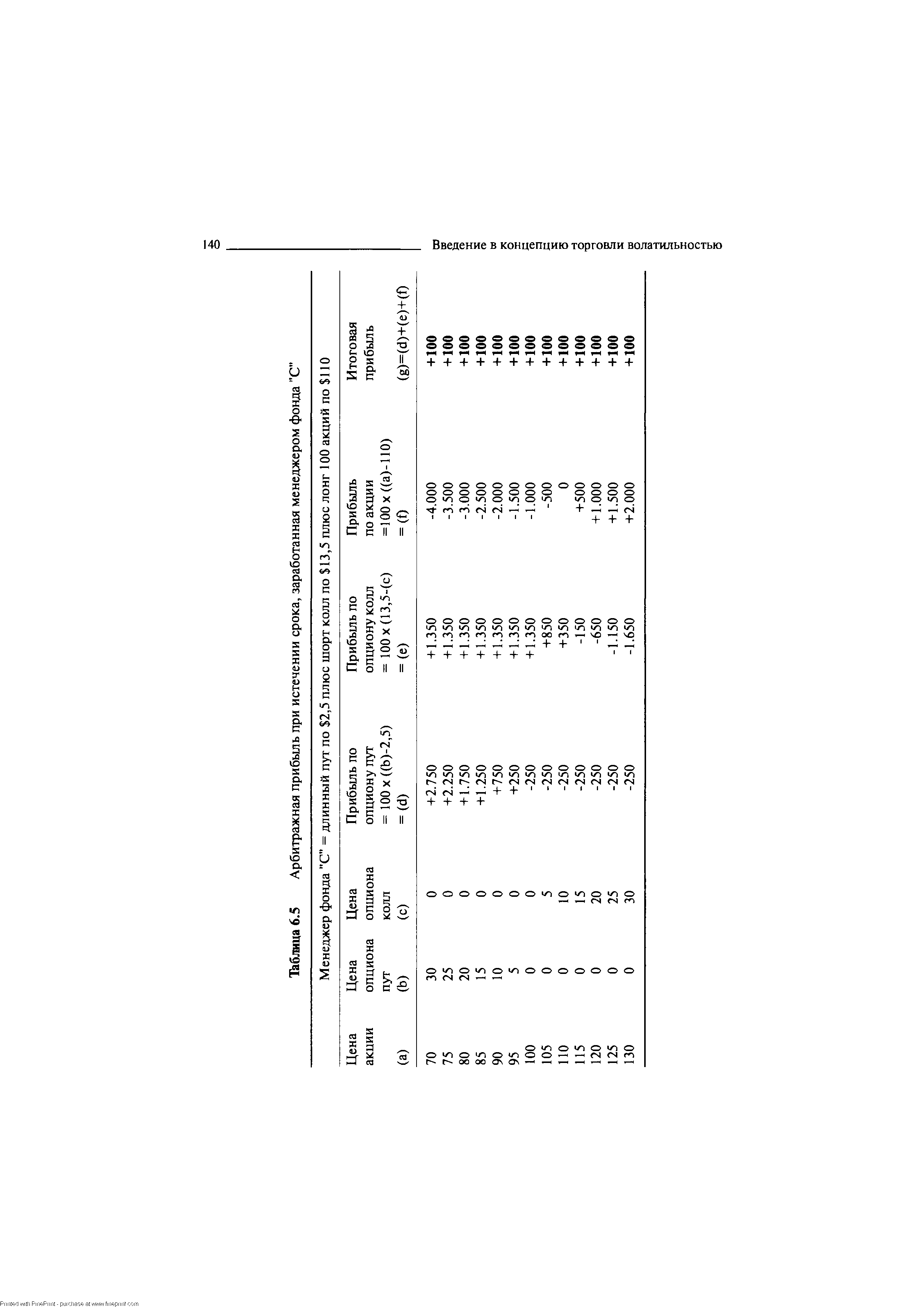

Это дает возможность получить арбитражную прибыль за счет создания [c.141]

Как говорилось выше, безрисковое хеджирование позволяет инвестору получить арбитражную прибыль в случае возвращения недооцененного опциона к своей действительной стоимости (т.е. цене, при которой опцион не является ни переоцененным, ни недооцененным). Теоретически рынок рано или поздно обязательно оценит недооцененные опционы в соответствии с их действительной стоимостью. Однако следует заметить, что высокие трансакционные издержки могут свести на нет всю возможную прибыль. [c.142]

| Таблица 6.5 Арбитражная прибыль при истечении срока, заработанная менеджером фонда "С" |  |

Арбитражная прибыль через связывание и развязывание портфелей [c.117]

Какие сделки должен осуществить Петр для того, чтобы использовать возможности арбитража, которые предлагает ему эта ситуация на рынке Какова его арбитражная прибыль при разовом арбитраже и какова его максимальная прибыль [c.117]

Чудесное умножение денег Петра было бы закончено, если бы семь хризантем торговца А и пять роз торговца В стоили бы вместе столько же, сколько стоит корзина, которую продает торговец С. Семь хризантем вместе стоят 105 руб. Пять роз имеют общую цену в объеме 100 руб., из чего можно вывести совокупную цену в объеме 205 руб. Так как 205 ф 185, Петр может и дальше извлекать арбитражную прибыль. [c.118]

Таким образом, они будут извлекать арбитражную прибыль величиной a(VQL — V0U). Так как возможность извлечения арбитражной прибыли, по допущению, исключена, должно быть всегда верным [c.232]

Эквивалентный портфель является синтетическим опционом на покупку . Его цена, как показывает табл. 6.1 и, кроме того, задача 1, составляет 39.71 руб. Если цена фактически обращающегося на рынке опциона отличается от цены синтетического опциона, то тогда вы извлечете арбитражную прибыль посредством покупки (продажи) фактических опционов и одновременной продажи (покупки) созданного нами опциона. [c.258]

Рынок фьючерсов быстро и эффективно отражает состояние рынка. Сбалансированная цена фьючерсов по S Р равна цене, указанной в этом индексе, плюс процент, сэкономленный на разнице капитала, необходимого для покупки акций и фьючерсов, минус дивиденды, от которых пришлось отказаться. Если сбалансированная цена фьючерсов на 1 доллар превышает цену денежного индекса и начинаются покупки фьючерсов, которые поднимают их цену до разницы уже в 2 доллара, тогда в дело вмешиваются арбитражеры, продают переоцененные фьючерсы и покупают акции, лежащие в их основе. Это повышает цену на акции и восстанавливает баланс между ценой фьючерсов и индексом. Если вместо покупок фьючерсных контрактов начинаются их продажи и цена на фьючерсы падает ниже сбалансированной цены, арбитражеры начинают покупать фьючерсы и продавать переоцененные акции, двигая цены на акции вниз. Таким образом, цены на акции изменяются вслед за ценами на фьючерсы. Они и должны изменяться подобным образом, поскольку, если бы этого не происходило, на рынке возникали бы свободные деньги (арбитражная прибыль). Кто-нибудь всегда найдет способы воспользоваться такими возможностями для получения быстрой прибыли. В действительности индексный арбитраж , [c.95]

Разумеется, такую же арбитражную прибыль можно получить и не будучи акционером фирмы В для этого достаточно продавать ее акции в короткой позиции. Так или иначе, возможность арбитража показывает, что цена акции фирмы В должна падать, а фирмы А — расти, пока (2.17) не перестанет выполняться. При обратном неравенстве работает "двойственная" арбитражная стратегия продать акции А и купить акции В и безрисковые облигации. [c.72]

Если же соответствие между ценой акции и ценой колл-опциона на нее нарушается, можно получить арбитражную прибыль. В описанном примере соответствие задается равенством = (S- 20)/2. [c.82]

Пусть Сь обозначает заявку на покупку (бид) колл-опциона, 5Ь — заявку на покупку акции С" и 5" —- заявки на продажу (аск), соответственно, колл-опциона и акции. Тогда можно получить арбитражную прибыль, если, например, [c.82]

Если мы выбираем д и Ь в соответствии с этими уравнениями, то наш портфель из д акций и 6 безрисковых активов порождает те же самые платежи, что и колл-опцион. Но тогда цена колл-опциона должна равняться цене (эквивалентного) портфеля, иначе можно было бы получить чистую арбитражную прибыль. Это означает, что цена опциона есть [c.85]

Тогда арбитражная прибыль составит 6,3 тыс. долл. [c.318]

Задача 4.8. Рассчитайте арбитражную прибыль (убыток), получаемую в результате процентного арбитража без форвардного покрытия. [c.16]

Задача 4.9. Рассчитайте арбитражную прибыль и форвардный курс в результате процентного арбитража с форвардным покрытием. [c.16]

Задача 4.10. Рассчитайте арбитражную прибыль в немецких марках и доходность процентного арбитража. [c.17]

Если стоимость фьючерсного контракта оказалась выше его рыночной цены, то это означает его недооценку, дешевизну по сравнению с ценой на физическом рынке, поэтому можно актив купить там, где дешевле, т. е. на фьючерсном рынке, и продать там, где он стоит дороже, т. е. на физическом рынке. Разница в ценах составит арбитражную прибыль.Действительно, продав, например, сегодня свои акции и положив вырученные средства в банк на депозит, арбитраже через, предположим, три месяца будет иметь сумму в размере Са по формуле (16.2). В то же время, реализовав свой трехмесячный фьючерсный контракт, т.е. купив по нему акции по цене этого контракта, которая по условию была меньше, чем Са, арбитраже не только снова имеет в наличии свои акции, но и получил благодаря этой операции прибыль в размере [c.225]

В этом случае нужно купить облигацию. Если мы покупаем ее сейчас, то затраты на покупку равны -Р. Это так называемые прямые затраты. Наши полные затраты связаны с тем, что, сняв Р со счета сейчас, мы лишили себя определенной суммы в будущем, так как не получим проценты. Поэтому наши полные затраты равны Р(1+г). Но мы приобрели облигацию, которая при погашении даст нам номинальную стоимость F. Получим положительную арбитражную прибыль [c.241]

При продаже марок по рассчитанному форвардному курсу арбитражер не несет убытка, но и не получает прибыли. Поэтому он обычно устанавливает форвардный курс выше рассчитанного. Например, при форвардном курсе 1,7700 (т.е. если одна марка стоит 0,5650 дол.) арбитражная прибыль составит 7,277 [c.145]

Для американского колл опциона, если S>E, то С > S-E. Если это не так, то имеется безрисковая возможность арбитража. В самом деле, предположим, что

Подобное поведение операторов рынка, основанное на их информированности, приводит к тому, что арбитражные возможности немедленно исчезают или не появляются вовсе. Объем арбитражной прибыли, который значителен для небольшой группы операторов, ничтожен для рынка в целом. Та отличная от нормальной прибыль, которую мог в условиях неэффективного рынка получить отдельный (информированный лучше по сравнению с другими) оператор, в условиях эффективного рынка распыляется на всех операторов рынка (теперь они все одинаково хорошо информированы и, следовательно, одинаково хорошо определяют арбитражные возможности). Распыленная на всех участников рынка арбитражная прибыль становится для отдельного оператора не чем иным, как нормальной прибылью. Сама сверхприбыль никуда не пропадает. Просто теперь не один оператор получает весь ее объем, а каждый оператор рынка (но маленький кусочек, который практически не отличим от нормальной прибыли). Именно поэтому на абсолютно эффективном рынке отсутствуют возможности проведения арбитражных операций. [c.194]

Допустим, что в примере (2) фактическая трехлетняя ставка спот составила 13%. Чему равна арбитражная прибыль, если инвестор купит дисконтные облигации с номиналами 100 руб., 100 руб., и 1100 руб. и сроками погашения соответственно через один, два и три года и эмитирует на их основе купонную облигацию, которую реализует по цене 943, 20 руб. [c.149]

Арбитражная прибыль - безрисковая прибыль, получаемая от арбитража (арбитражной сделки) путем одновременной покупки и продажи одного и того же актива. Например, трейдер покупает акцию на бирже по 10, имея заказ от клиента на покупку по 11. [c.65]

Временной арбитраж имеет место в том случае, когда инвестор получает прибыль, ничем не рискуя, за счет совершения срочного и наличного контрактов одновременно. Арбитраж создается тогда, когда покупаемая валюта инвестируется по более высокой процентной ставке, чем можно было бы получить при ее продаже. Форвардный контракт гарантирует доход на исходную валюту, устраняя какие-либо потери на обменных курсах. Более высокая процентная ставка обеспечивает арбитражную прибыль. [c.526]

Если вы вводите в формулу нулевые значения для всех Ь, то премия за ожидаемый риск равна нулю. Диверсифицированный портфель, составленный так, чтобы чувствительность к каждому макроэкономическому фактору равнялась нулю, является практически безрисковым, и, следовательно, цена на него должна устанавливаться с учетом того, что он дает доходность, равную безрисковой ставке процента. Если бы портфель обеспечивал более высокую доходность, инвесторы могли бы получать безрисковую (или "арбитражную") прибыль, беря кредит для покупки портфеля. Если бы портфель давал более низкую доходность, вы могли бы получить арбитражную прибыль, используя обратную стратегию - т.е. вы могли бы я/ 0да/иьдиверсифи-цированный портфель с "нулевой чувствительностью" и инвестироватъпо-лучанные деньги в векселя Казначейства США. [c.182]

К сожалению, в реальном мире найти такую арбитражную ситуацию не представляется возможным. Более того, проводя такие операции, вы не только не получите прибыли, но, вероятнее всего, понесете убытки. Это связано с тем, что банки взимают комиссионные за конвертацию иностранных валют4. Таким образом, ваши операционные издержки поглотят любую предполагаемую арбитражную прибыль. [c.129]

Если форвардный курс слишком высок, то арбитражную прибыль можно получить, взяв заем в долларах под 6%, предоставив кредит в иене под 3% и прохеджировав курсовой риск на дату поставки посредством продажи иены по текущей форвардной цене. Если форвардный курс слишком низок, то арбитражную прибыль можно получить, взяв заем в иене под 3%, предоставив кредит в долларах под 6% и прохеджиро вав курсовой риск на дату поставки посредством покупки иены для последующей поставки по текущей форвардной цене. В любом случае арбитражная прибыль будет равняться абсолютной величине разности между выражениями, стоящими с двух сторон уравнения 14. 10. (14.10) [c.257]

Итак, если вы — маркет-мейкер, то, покупая по более низкой цене через Instinet для самого себя и продавая своим клиентам акции по более высокой рыночной цене, вы получаете арбитражную прибыль, которую гарантируют рыночные цены. [c.189]

Для доказательства предположим, что / > F/(i + jr2). Тогда рассмотрим следующую стратегию занять //(1 + оП) на один период, использовать часть этой суммы для покупки бсскупонной облигации и продать один форвардный контракт. Поскольку цена облигации строго меньше, чем //(1 + o i), мы получим положительный платеж сегодня. В периоде 1 мы получим /, поставим нашу облигацию и вернем /, т. е. полностью закроем нашу позицию в периоде 1. При этом у нас останутся ранее полученные деньги, так что мы получили арбитражную прибыль. Если / < F/(l + ir2), тогда мы продадим облигацию в короткой позиции, инвестируем полученные деньги и купим форвардный контракт. [c.31]

В этой ситуации облигацию надо продать. Конечно, выгоднее продать как можно больше облигаций, но для примера стоит рассмотреть, как формируется арбитражная прибыль от одной облигации. Очевидно, что для случая множества облигаций, нужно просто умножить арбитражную прибыль на количество облигаций. Если мы продали облигацию по цене Р, то нами получено наличных денег на сумму Р — это наш доход. Мы получили доход сейчас, а к моменту погашения облигации на сумму Р начислятся проценты, и доход сейчас превратится в доход на момент окончания периода, равный Р(1+г). Предполагается, что если мы получили наличные деньги и сразу положили их в банк под процент, то к концу первого периода величина Р вырастет до величины Р(1+г). Эта величина представляет наш доход. Но поскольку мы продали облигацию, мы потеряли потенциальный доход, связанный с номинальной стоимостью облигации. В таком случае наши затраты равны F. Тем самым в силу нашего предположения выигрыш от такой стратегии и есть арбитражная прибыль. Если мы умножим на 1+г обе части нашего исходного неравенства, то получим P(l+r)>F, или [c.241]

В день исполнения депозита курс марки к доллару был равен 1,7350. Перевод марок в доллары даст капитал 209 тыс.дол. (—r iso"") Арбитражная прибыль составит 6 тыс.дол. (209 - 203). Если же курс марки упадет, например, до 1,8023, то арбит- [c.144]

Американский опцион — предполагает право покупателя исполнить опцион в любое время до истечения срока контракта. Амортизация премии (Theta) — см. Тета. Арбитраж — см. Арбитражная прибыль. [c.401]

Арбитражная прибыль — безрисковая прибыль, получаемая от арбитража (арбитражной сделки) путем одновременной покупки и продажи одного и того же актива. Например, трейдер покупает акцию на бирже по 10, имея заказ от клиента на покупку по 11. Бабочка (Butterfly) — спекулятивная стратегия, ориентированная на колебание курса в диапазоне между страйками. Состоит из приобретения (продажи) straddle и продажи (покупки) strangle. Все опционы с одной датой исполнения. Максимальный результат стратегии изначально ограничен и аналогичен результату альбатроса с теми же страйками. [c.401]

В этом разделе мы сопоставим три метода принятия решений оценку чистой приведенной стоимости, анализ дерева решений и модель оценки опционов. Кроме того, мы введем фундаментальную концепцию, на которой зиждется модель оценки опционов. Суть этой концепции, вкратце, заключается в том, что всегда можно подобрать дублирующий портфель на рыночных ценных бумаг, который дает такую же отдачу, как и опцион, а следовательно, имеет такую же рыночную стоимость. Эту концепцию HHGI да называют условием кулевмо арбитража или законом единой цены - на основании того фактзц тто активы, приносящие одинаковую отдачу, должны также иметь одинаковую цену в отсутствие арбитражных прибылей, [c.451]

Создание валютных позиций в течение дня обусловлено проведением арбитражных валютных операций во времени и может быть исключено лишь одновременным покрытием каждой сделки контрсделкой. Однако крупные банки прибегают к контрсделкам только при валютном кризисе. Поддержание длинных или коротких позиций в каких-либо валютах на протяжении нескольких дней, иногда недель, расценивается как валютная спекуляция, поскольку если кратковременные арбитражные позиции могут являться результатом обращений клиентуры банка, длительное поддержание открытой валютной позиции — сознательное действие, направленное на извлечение прибыли от изменения курсов. На практике отделение валютного арбитража от валютной спекуляции достаточно условно, учитывая значительные колебания валютных курсов, достигающие иногда несколько сотен пунктов на протяжении дня. Пункт — разница в одну единицу в четвертом знаке после запятой в большинстве котировок, сто пунктов, т. е. второй знак после запятой, считается цифрой (figure). Часто за один день банки несколько раз создают валютные позиции спекулятивного характера, покрывая их для реализации прибыли и вновь создавая, если тенденции рынка сулят им получение прибылей. [c.352]

Смотреть страницы где упоминается термин Арбитражная прибыль

: [c.649] [c.135] [c.136] [c.294] [c.1255] [c.26] [c.30] [c.411] [c.157]Опционы полный курс для профессионалов (2003) -- [ c.65 ]