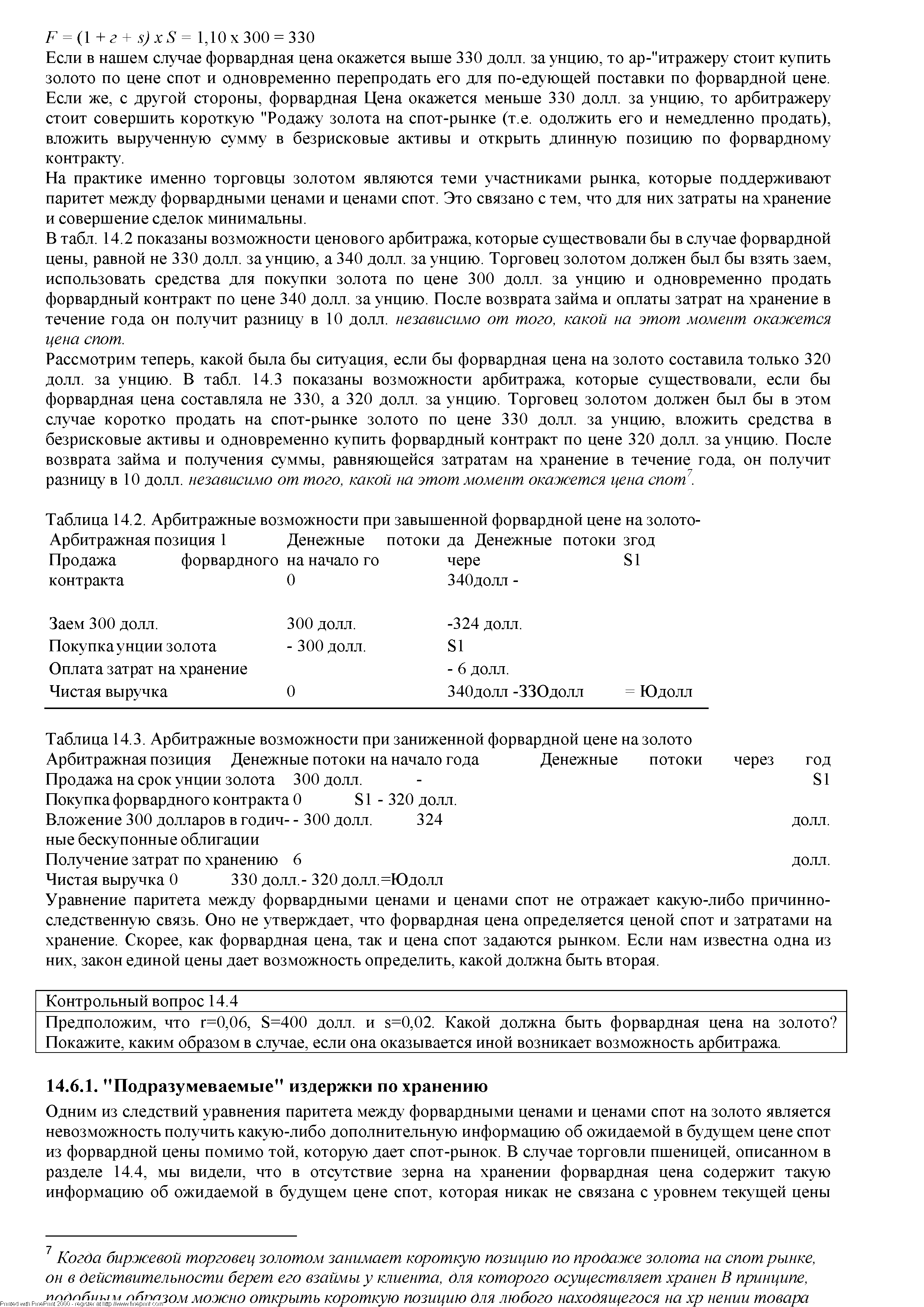

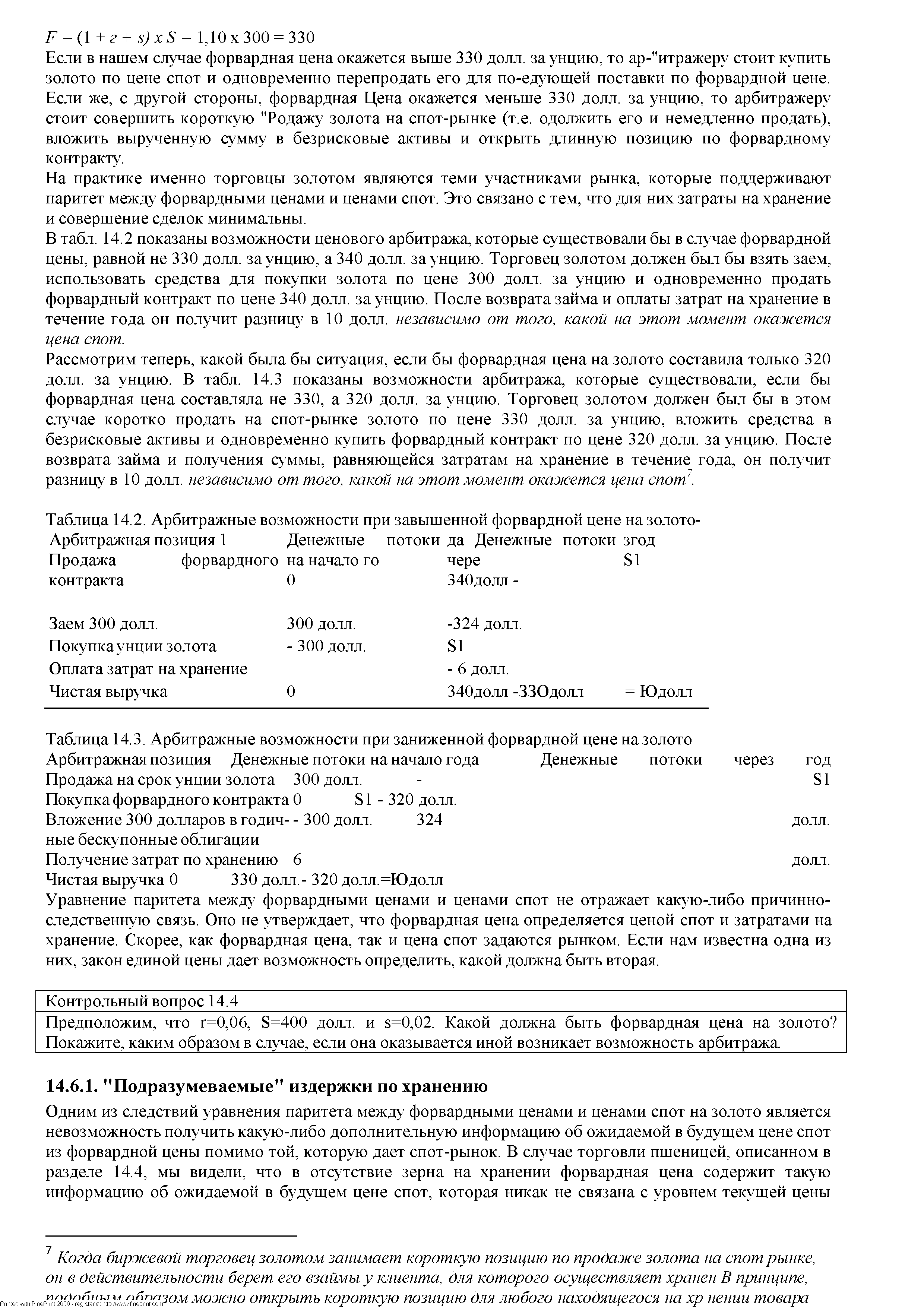

| Таблица 14.3. Арбитражные возможности при заниженной форвардной цене на золото Арбитражная позиция Денежные потоки на начало года Денежные потоки через год |  |

Он тщательно отслеживает фьючерсные цены, чтобы не упустить арбитражные возможности. Фактически менеджер запрограммировал свой настольный компьютер на наблюдение за фьючерсными и маличными ценами и выдачу сигнала п тот момент, когда разрыв цен достигнет величины, покрывающей стоимость хранения, комиссионные и получение минимальной прибыли в 3 цента на бушель. [c.10]

Рассмотрим предельный случай, когда B(t,t) и B(t,t-l) не равны нулю и ожидаемое время между транзакциями приблизительно равно исследуемым интервалам корреляции, в нашем случае - 5 минут. Смысл состоит в том, что вы не хотите торговать слишком часто, в противном случае придется оплатить слишком значительные транзакционные издержки. Средняя доходность в " пределах единичного временного интервала корреляции, которую вы можете получить, используя эту стратегию, при условии, что исполнение ордера осуществится именно в этом 5 минутном интервале, равна 0.03% (чтобы учесть ошибки предсказания, мы используем более консервативную оценку, чем масштаб 0.04% на 1 минуту, использованный ранее). В течение дня это дает средний выигрыш 0.59%, что в год составит 435% с реинвестированием или 150% без реинвестиций. Такая малая корреляция приводит к существенному доходу, если не учитывать транзакционные издержки и не существует эффекта проскальзывания (проскальзывание возникает в результате того факта, что рыночные ордера не всегда выполняются по цене, указанной в ордере, вследствие ограниченной ликвидности рынков и времени, требуемого для исполнения ордера). Ясно, что даже малые транзакционные издержки, как в нашем случае, 0.03% или 3 на 10000 инвестиций, достаточны, чтобы разрушить ожидаемую прибыль при трейдинге в соответствии с применяемой стратегией. Проблема состоит в том, что вы не можете торговать редко для того, что бы снизить транзакционные затраты, потому что если вы это сделаете, то вы потеряете возможность прогноза на основе корреляции, работающую только внутри 5 минутного горизонта. Отсюда можно сделать следующий вывод, что разностной корреляции недостаточно для того, чтобы стратегия, описанная выше, была прибыльной, вследствие несовершенства рыночных условий. Другими словами, ликвидность и эффективность рынка управляют уровнем корреляции, что сравнимо с отсутствием ближайших арбитражных возможностей. [c.50]

Мы еще раз подчеркиваем тот факт, что рынки приблизительно эффективны, и инвесторы стремятся использовать арбитражные возможности с целью получения выгоды, приводит к фундаментальному ограничению идеи о том, что крахи являются случайными событиями. Модель рационального ожидания, описанная в главе 5, объясняет, что лежит в основе подобного поведения. Эта модель говорит о том, что не следует ожидать, что все спекулятивные пузыри заканчиваются крахами ключевой проблемой теории является тот факт, что всегда есть некоторая вероятность того, что пузырь плавно сойдет на нет, минуя крах. Таким образом, согласно этой теории, два ложных предсказания могли относиться как раз к таким случаям плавного окончания пузырей. Выборка не слишком большая, но при имеющейся информации, существование этих двух ложных предсказаний, интерпретированных в данном контексте, указывают на то, что общая вероятность краха, обусловленного наличием пузыря, приблизительно 3/5 =60%. Таким образом, существует 40% вероятность пережить пузырь, избежав краха. [c.337]

Арбитражная деятельность является важной составляющей современных эффективных рынков ценных бумаг. Поскольку арбитражные доходы являются безрисковыми по определению, то все инвесторы стремятся получать такие доходы при каждой возможности. Правда, некоторые инвесторы имеют большие ресурсы и наклонности для участия в арбитраже, чем другие. Однако для реализации и исчерпания арбитражных возможностей (вследствие покупок и продаж акций) достаточно меньшего числа инвесторов, чем имеется желающих принять участие в этих операциях. [c.317]

Сущность арбитража проявляется при рассмотрении различных цен на определенную ценную бумагу. Однако почти арбитражные возможности могут существовать и у похожих ценных бумаг или портфелей. Определить, подходит ли ценная бумага или портфель для арбитражных операций, можно различными способами. Одним из них является анализ общих факторов, которые влияют на курс ценных бумаг. [c.317]

Подобная деятельность по покупке и продаже будет продолжаться до тех пор, пока все арбитражные возможности не будут существенно сокращены или исчерпаны. В этом случае существует близкая к линейной зависимость между ожидаемыми доходностями и чувствительностями [c.320]

Инвесторы будут инвестировать в арбитражные портфели, повышая цены на покупаемые ценные бумаги и понижая на продаваемые, до тех пор, пока в результате этой деятельности арбитражные возможности не исчезнут. [c.331]

После исчезновения арбитражных возможностей равновесная ожидаемая доходность ценной бумаги будет линейной функцией чувствительностей к факторам. [c.331]

Если существует арбитражный портфель, то инвесторы, владеющие хорошо диверсифицированными портфелями рискованных активов, имеют прибыльные арбитражные возможности, т.е., покупая и продавая активы, они могут получить прибыль без риска. [c.131]

В дальнейшем предполагается, что форвардный и слот-рынки являются совершенными, по форвардным сделкам отсутствует кредитный риск и нет арбитражных возможностей. [c.141]

При отсутствии арбитражных возможностей форвардная цена Ft(T) чисто дисконтной облигации без дефолт-риска на срок Т - t лет определяется равенством [c.143]

При отсутствии арбитражных возможностей форвардная процентная ставка F,(T) обязана совпадать с предполагаемой форвардной процентной ставкой /, (т, Т, l/m), т.е. [c.144]

Если известна приведенная стоимость доходов, поступающих от активов, то при отсутствии арбитражных возможностей форвардная цена активов F,(T) на срок Т - t лет определяется равенством [c.144]

При отсутствии арбитражных возможностей форвардная цена [c.145]

При отсутствии арбитражных возможностей форвардная цена любого товара с датой поставки Г удовлетворяет неравенству [c.147]

Доказать, что при отсутствии арбитражных возможностей выполняется неравенство [c.148]

Если рынки являются совершенными и по форвардным сделкам риск дефолта незначителен, а инвесторы обладают достаточным капиталом, чтобы выполнить все требования по марже, то при отсутствии арбитражных возможностей имеют место следующие утверждения. [c.153]

При отсутствии арбитражных возможностей фьючерсную цену индекса акций можно оценивать, считая ее форвардной ценой активов с постоянной дивидендной доходностью [c.161]

Основные утверждения об облигациях с плавающими купонными ставками при отсутствии арбитражных возможностей, [c.167]

Доказать, что дюрация облигации с рыночной купонной ставкой равна сроку до очередного купонного платежа, если на рынке отсутствуют арбитражные возможности. [c.169]

При отсутствии арбитражных возможностей стоимость облигации с фиксированной купонной ставкой (т,/), до погашения которой остается / расчетных периодов, равна ее номиналу (fy (>",/) - котировка фиксированной процентной ставки, которую финансовые институты готовы получать в течение / рас-четных периодов в обмен на рыночную процентную ставку р(т)). [c.173]

При отсутствии арбитражных возможностей [c.174]

При отсутствии арбитражных возможностей имеют место следующие утверждения, [c.178]

Если рынок является совершенным н отсутствуют прибыльные арбитражные возможности, то имеют место следующие утверждения. [c.187]

Если иа рынке исходных активов отсутствуют арбитражные возможности, то [c.194]

При отсутствии арбитражных возможностей фьючерсный опцион эквивалентен обычному опциону на активы, дивидендная доходность которых совпадает с безрисковой процентной ставкой. [c.215]

Если отсутствуют прибыльные арбитражные возможности иа рынках и можно пренебречь затратами на реорганизацию фирмы в случае ее дефолта, то [c.248]

Указание, При отсутствии арбитражных возможностей форвардная процентная ставка F,(T) = 9,517% > F (Т) = 9%. [c.310]

При отсутствии арбитражных возможностей с ( 102) < 2,795 долл, [c.323]

АРБИТРАЖНЫЕ ВОЗМОЖНОСТИ И ПОДЕЛИ ОЦЕНКИ ОПЦИОНА [c.1038]

Данное выражение представляет собой фундаментальную арбитражную связь между фьючерсной ценой и ценой спот. Любое отклонение от него должно создать возможность для реализации арбитража (т. е. применение стратегии при отсутствии риска и дополнительных инвестиций, создающей положительную прибыль). Эти арбитражные возможности описаны на рис. 34.4. [c.1242]

Допустим, что дивиденды выплачиваются непрерывно в течение года. Существует ли потенциал для арбитража Как бы вы действовали при появлении арбитражных возможностей [c.1254]

| Таблица 14.2. Арбитражные возможности при завышенной форвардной цене на золото-Арбитражная позиция 1 Денежные потоки да Денежные потоки згод Продажа форвардного на начало го чере S1 контракта 0 340долл - |  |

Такая интерпретация ведет к новому пониманию и толкованию изучаемой динамики цен и позволяет сделать предположение, что возможна предсказуемость таких процессов. Для того, чтобы понять и принять такое неожиданное и необычного заключение, мы должны напомнить некоторые базовые факты, касающихся распределения цен или изменений цен (часто называемых частотой распределения) и их соответствующей корреляции. В заключение, мы сначала представим стандартный взгляд на изменения цены и доходности на рынке акций. Простая игровая модель проиллюстрирует, почему арбитражные возможности (возможность получить "бесплатный обед"), обычно, вымываются интеллектуальными инвестициями информированных трейдеров, приводя к концепции эффективного рынка акций. Далее, в следующей главе, мы протестируем эту концепцию в следующей главе путем исследования вероятностного распределения падений или просадок (drawdowns), которые приводят к потерям в течение нескольких дней подряд, демонстрируя справедливость тезиса о том, что большие падения (крахи), быстрые или медленные, принадлежат своему собственному классу событий во временном ряду. [c.39]

Одним из таких организующих принципов является условие отсутствия арбитражных возможностей, с которым мы уже столкнулись в главе 2. Вспомните, отсутствие арбитража, также известное как Закон Одной Цены, гласит, что два актива со сходными характеристиками должны продаваться по одной цене, и то же касается этого же актива, продаваемого на двух различных рынках. Если цены отличны, возникает возможность получить прибыль от продажи данного актива там, где он продается дороже, и покупки там, где он продается дешевле. Основная идея состоит в том, что при наличии арбитражной возможности цены не могут оставаться разными долго, или же разница между ними должна быть незаметна. В противном случае трейдеры стали бы оказывать на них влияние и свели бы эту разницу на нет при помощи арбитража. Условие отсутствие арбитража -идеализация последовательного динамического состояния рынка, являющегося результатом непрерывных действий трейдеров (арбитражеров). Это не старомодная аппроксимация равновесия, так описываемое иногда скорее это очень тонкая взаимозависимая организация рынка. Мы принимаем данное условие как первостепенное условие приближения к реальности. Мы увидим, что оно ведет к сильной напряженности структуры модели и позволяет нам делать удивительные предсказания. Идея навязать условие отсутствия арбитража на самом деле является предпосылкой большинства моделей, разработанных в академическом финансовом сообществе. Модильяни (Modigliani) и Миллер (Miller) [302,299], например, подчеркивали критическую роль арбитража в определении стоимости ценных бумаг. [c.143]

Факторная модель подразумевает, что ценные бумаги или портфели с одинаковыми чувствительностями к факторам ведут себя одинаково, за исключением внефактор-ного риска. Поэтому ценные бумаги или портфели с одинаковыми чувствительностями к факторам должны иметь одинаковые ожидаемые доходности, в противном случае имелись бы почти арбитражные возможности. Но как только такие возможности появляются, деятельность инвесторов приводит к их исчезновению. Это — существенное рассуждение, лежащее в основе APT. [c.317]

Еслн рынок примитивных ценных бумаг является совершен-ным> то при отсутствий арбитражных возможностей имеют место следующие утверждения. [c.149]

При отсутствии арбитражных возможностей текущая стоимость процентного свола V(t) для компании X может быть определена по формуле [c.173]

Предполагается, что рыикн являются совершенными, можно брать ссуды неограниченно и кредитовать под безриско-вые процентные ставки и отсутствуют прибыльные арбитражные возможности. [c.184]

Если рынки являются совершенными, безрисковая процент ная ставка одинакова для всех сроков, ие меняется в течеиие времени н равна г, то при отсутствии прибыльных арбитражных возможностей имеют место следующие утверждения. [c.196]

Смотреть страницы где упоминается термин Арбитражная возможность

: [c.146] [c.151] [c.42] [c.50] [c.13] [c.41] [c.207] [c.251] [c.1306]Основы стохастической финансовой математики Т.2 (1998) -- [ c.527 ]