Сущность арбитража проявляется при рассмотрении различных цен на определенную ценную бумагу. Однако почти арбитражные возможности могут существовать и у похожих ценных бумаг или портфелей. Определить, подходит ли ценная бумага или портфель для арбитражных операций, можно различными способами. Одним из них является анализ общих факторов, которые влияют на курс ценных бумаг. [c.317]

При дисперсионном (глава 16), регрессионном (глава 17) и дискриминантном анализе (глава 18) одну переменную маркетологи четко идентифицируют как зависимую. Теперь же рассмотрим, как проводится факторный анализ, не предполагающий разделение переменных на независимые и зависимые. Наоборот, исследователи проверяют все возможные варианты взаимозависимостей между переменными. В этой главе обсуждается основная концепция факторного анализа и дается понятие факторной модели. Мы опишем этапы факторного анализа и проиллюстрируем их с точки зрения анализа главных компонент и анализа общих факторов. Для начала приведем несколько примеров, иллюстрирующих полезность факторного анализа. [c.717]

Более того, в анализе главных компонент эти значения не взаимосвязаны. В анализе общих факторов оценки значений факторов получают, но нет гарантии, что факторы не будут коррелировать между собой. Значения факторов можно использовать вместо исходных переменных в последующем многомерном анализе. Например, используя матрицу коэффициентов значения фактора в табл. 19.3, можно два значения фактора для каждого респондента. Если нормированные значения переменной умножить на соответствующий коэффициент значения фактора, то получится значение данного фактора. [c.730]

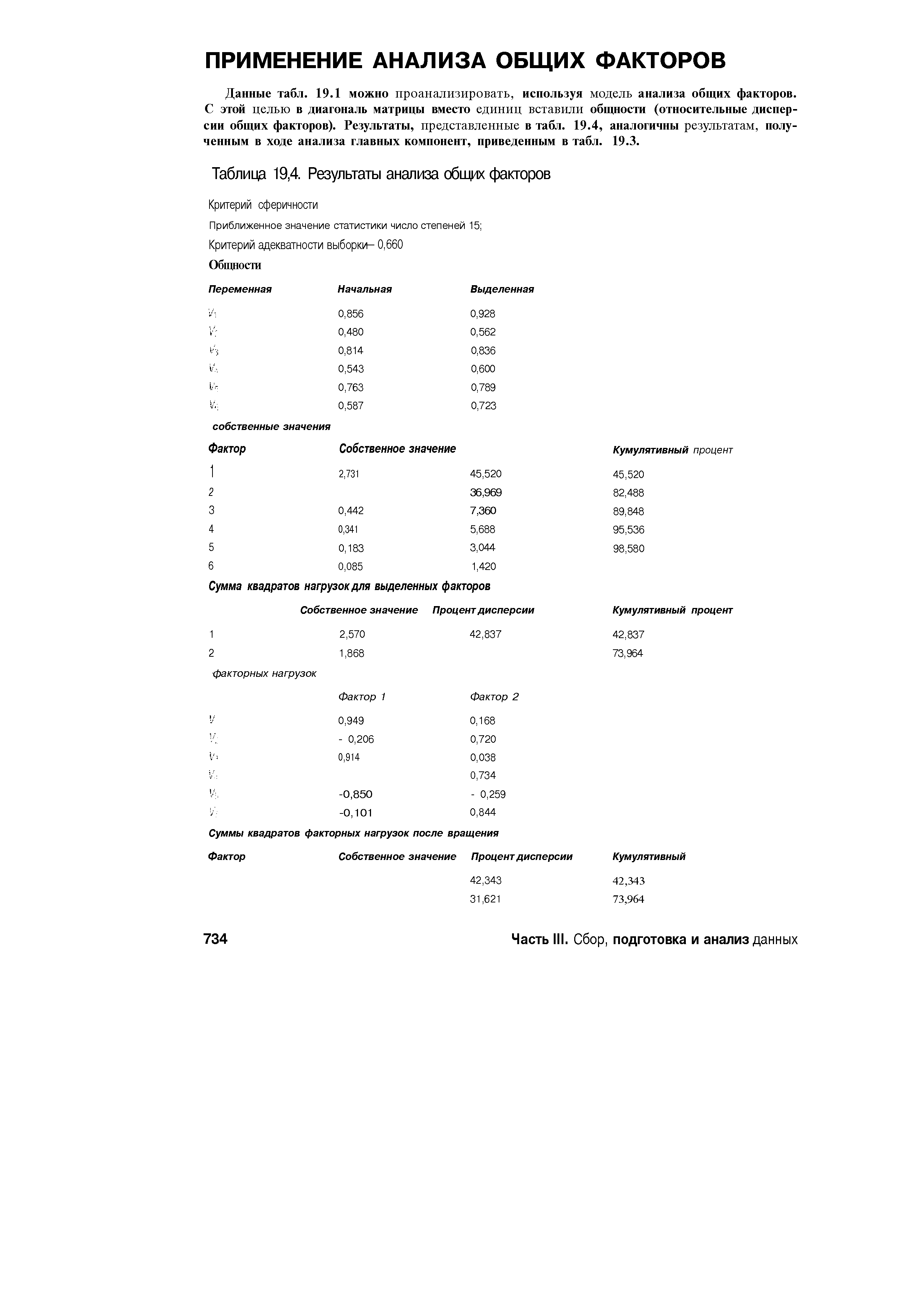

ПРИМЕНЕНИЕ АНАЛИЗА ОБЩИХ ФАКТОРОВ [c.734]

Данные табл. 19.1 можно проанализировать, используя модель анализа общих факторов. С этой целью в диагональ матрицы вместо единиц вставили общности (относительные дисперсии общих факторов). Результаты, представленные в табл. 19.4, аналогичны результатам, полученным в ходе анализа главных компонент, приведенным в табл. 19.3. [c.734]

| Таблица 19,4. Результаты анализа общих факторов |  |

Рассмотрим еще один пример анализа общих факторов в контексте восприятия потребителями скидок. [c.735]

Существует два основных метода проведения факторного анализа — анализ главных компонент и анализ общих факторов. В анализе главных компонент учитывается полная дисперсия. Анализ главных компонент рекомендуется, если основная задача исследователя — определение минимального числа факторов, которые вносят максимальный вклад в дисперсию, чтобы в последующем использовать их во многомерном анализе. В анализе общих факторов факторы оценивают только по общей (для всех факторов) дисперсии. Этот метод подходит, если основная задача — определение факторов, лежащих в основе изучаемой переменной, и общей дисперсии. Этот метод также известен как разложение матрицы. [c.741]

П Проанализируйте данные, используя анализ общих факторов, и ответьте на вопрос после ответа на вопрос е), [c.743]

В такой схеме связываются воедино различные элементы спроса и предложения в экономике. Два лица предлагают производственные факторы, а затем используют полученный доход для покупки и потребления товаров и услуг. Когда цена одного из факторов возрастает, то люди, много вложившие в него, получают больший доход и увеличивают потребление одного из двух товаров. Это в свою очередь приводит к росту спроса на производственные ресурсы и имеет обратное влияние на цену фактора. Лишь анализ общего равновесия позволяет определить цены, уравнивающие спрос и предложение на каждом рынке. [c.436]

Мы завершили наш анализ общего равновесия и экономической эффективности. Мы показали, что система совершенной конкуренции на рынках факторов и продуктов приводит к экономически эффективному результату. Конкурентная система основана на эгоистических целях потребителей и производителей, а также на способности рыночных цен доводить информацию до обеих сторон. В следующих двух главах мы обсудим, почему рынки бывают несостоятельны и что с этим может сделать государство. Здесь же сформулируем условия, необходимые для экономической эффективности, и конкретные условия, которым удовлетворяет система совершенной рыночной конкуренции. [c.447]

Б. Анализ выполнения плана по труду, включающий анализ обеспеченности строительных организаций трудовыми ресурсами путем сопоставления планового и фактического среднесписочного числа работников анализ профессионального и квалификационного состава рабочих. При общей обеспеченности рабочими строительная организация может иметь недостаток рабочих отдельных специальностей и квалификации. Для анализа последнего фактора определяется средний тарифный разряд рабочих, который сравнивается с необходимым по выполняемой структуре работ анализ квалификации инженерно-технических работников по уровню технического образования, стажу работы и др. анализ производительности труда по показателю выработки (по стоимости строительно-монтажных работ или величине нормативной условно-чистой продукции на одного работающего) анализ опережения темпа роста производительности труда по сравнению с темпом роста заработной платы [c.397]

Для решения этой задачи эффективно применение факторного анализа, основное предположение которого состоит в следующем показатели исследуемого Набора могут быть описаны в терминах небольшого числа основополагающих внутренних параметров — общих факторов. [c.18]

Рассмотрим изменение уровня общей рентабельности в 1976 г. по сравнению с 1971 г. под влиянием перечисленных выше факторов. Результаты факторного анализа общей рентабельности сведены в табл. 2. [c.128]

На третьем — составляется общая схема системы, установление ее главных компонентов, функций, взаимосвязей. Исходя из информационной модели хозяйственной деятельности составляется блок-схема комплексного анализа, классифицируются факторы, формализуются связи. Обобщающие показатели каждого блока называются синтетическими с их помощью осуществляется связь между отдельными блоками в системе экономического анализа. [c.386]

Самая общая и типичная статистическая задача в экономическом анализе — изучение наличия, направления и интенсивности связей между показателями. Это первый этап познания закономерностей формирования результатов хозяйственной деятельности. Предположение о наличии и тесноте связи делается в случае выявления общих закономерностей в вариации значений изучаемых показателей. Источник возникновения этих общих закономерностей может быть разным — причинно-следственная связь между показателями, зависимость от общего фактора, случайное совпадение элементов вариации. Задача экономического анализа — раскрыть качественную основу взаимосвязи между количественными характеристиками экономических процессов. Стохастическое исследование связи происходит с помощью методов корреляционного анализа — коэффициентов и отношений корреляции. При этом в зависимости от характера исходной информации применяются разные приемы корреляционного анализа оценка парной корреляции между показателями с цифровой шкалой измерения ранговая корреляция и коэффициенты, рассчитанные по так называемым матрицам сопряженности для анализа связей между качественными показателями каноническая корреляция для анализа связи между группами показателей частная корреляция, которая позволяет исследовать связь между двумя [c.111]

Классификация и ранжировка хозяйственных объектов являются одной из важнейших задач экономического анализа. Выявление классов однотипных предприятий для разработки общих нормативов планирования, оценки, стимулирования и ранжировка хозяйственных объектов по результатам хозяйственной деятельности давно внедрились в экономический анализ. Новые возможности повышения качества решения этих задач появляются в результате применения таких методов, как группировка многомерных наблюдений, дисперсионный анализ, в частности современный факторный и компонентный анализ, кластерный анализ. Предпочтительным для аналитических целей наряду со специальными приемами классификации является исследование структуры совокупности хозяйственных объектов методами современного факторного (компонентного) анализа. Синтетические факторы или компоненты, выявленные на основе внутренних связей системы экономических показателей, характеризуют отдельные самостоятельные стороны экономических явлений (технический уровень производства, уровень управленческой работы, уровень организации производства и труда и т.п.) и имеют вполне определенную содержательную экономическую интерпретацию. Поэтому классификация и ранжировка хозяйственных объектов по значениям этих факторов или компонент носят более значительную аналитическую нагрузку, чем группировка на основе гетерогенного набора признаков. [c.115]

На основе информационной модели хозяйственной деятельности, т. е. модели формирования экономических факторов и показателей, составляется общая блок-схема комплексного экономического анализа, классифицируются факторы и показатели, формализуются связи между ними. [c.226]

Как показывают результаты факторного анализа, оба фактора оказали на коэффициент эффективности использования активов положительное влияние. Преимущественно на рост коэффициента повлиял второй фактор - уменьшение общей суммы активов, на его долю приходится 78,43% общего изменения коэффициента за анализируемый период. И хотя влияние этого фактора способствует росту эффективности использования активов, достигается оно за счет снижения общей суммы активов банка, что является нежелательным. Влияние первого фактора - увеличение суммы производительных активов также оказалось положительным. Хотя степень его влияния менее значительна (21,57%), этот фактор следует рассматривать как более важный, поскольку он связан с ростом активов, приносящих доход, т. е. работающих активов. [c.375]

Кик уже упоминалось, анализ хозяйственной деятельности был выделен его отцами из бухгалтерского учета поэтому не случайно из бухгалтерии пришел в анализ и один из весьма распространенных приемов — метод балансовой увязки. Этот метод применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Своим названием он обязан бухгалтерскому балансу, который был одним из первых исторических примеров увязки большого числа экономических показателей двумя равными итоговыми суммами. Особенно широко распространено использование метода при анализе правильности размещения и использования хозяйственных средств и источников их формирования. Прием балансовой увязки используется также при изучении функциональных аддитивных связей, в частности, при анализе товарного баланса, а также для проверки полноты и правильности произведенных расчетов в факторном анализе общее изменение результативного показателя должно равняться сумме изменений за счет отдельных факторов. [c.100]

В системе целей, формируемых собственниками и руководителями любой коммерческой организации, задача генерирования прибыли без сомнения занимает центральное место. В общем случае, деятельность организации не обязательно прибыльна — вероятно, нет ни одной компании в мире, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся, в том числе, и более или менее значимыми убытками. Иными словами, характеризуя результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате. Тем не менее очевидно, что убыточная деятельность в бизнесе не может иметь долгосрочный характер, поскольку убыток означает уменьшение инвестированного собственниками капитала, что, в конце концов, с неизбежностью приводит к ликвидации данного предприятия. Поэтому сконцентрируем свое внимание прежде всего на сущности прибыли, методах ее оценки и анализа и факторах роста. (Отметим, кстати, что убыток может трактоваться как прибыль с отрицательным знаком.) [c.362]

Анализ влияния факторов на уровень издержек обращения. В числе прочих факторов, оказывающих влияние на издержки, прежде всего следует выделить влияние структурных сдвигов в ассортименте. Ассортимент реализуемых товаров влияет на многие статьи издержек обращения (транспортные расходы, убыль товаров, расходы по таре и др.). Различия в условиях транспортировки, хранения и продажи отдельных товаров, различная скорость обращения по товарным группам обусловливают разный уровень издержкоемкости отдельных групп товаров. Уровень издержек отдельных товаров (товарные издержки) определяется расчетным путем. Если на предприятии не ведется учет прямых затрат по отдельным товарным группам, то расходы на реализацию товарной группы рассчитывают пропорционально структуре продаж. Другой способ заключается в том, что издержки определяются по данным выборочного наблюдения за определенные периоды времени. Третий способ состоит в установлении корреляционной зависимости между общим уровнем издержек и удельным весом данной товарной группы в товарообороте [c.343]

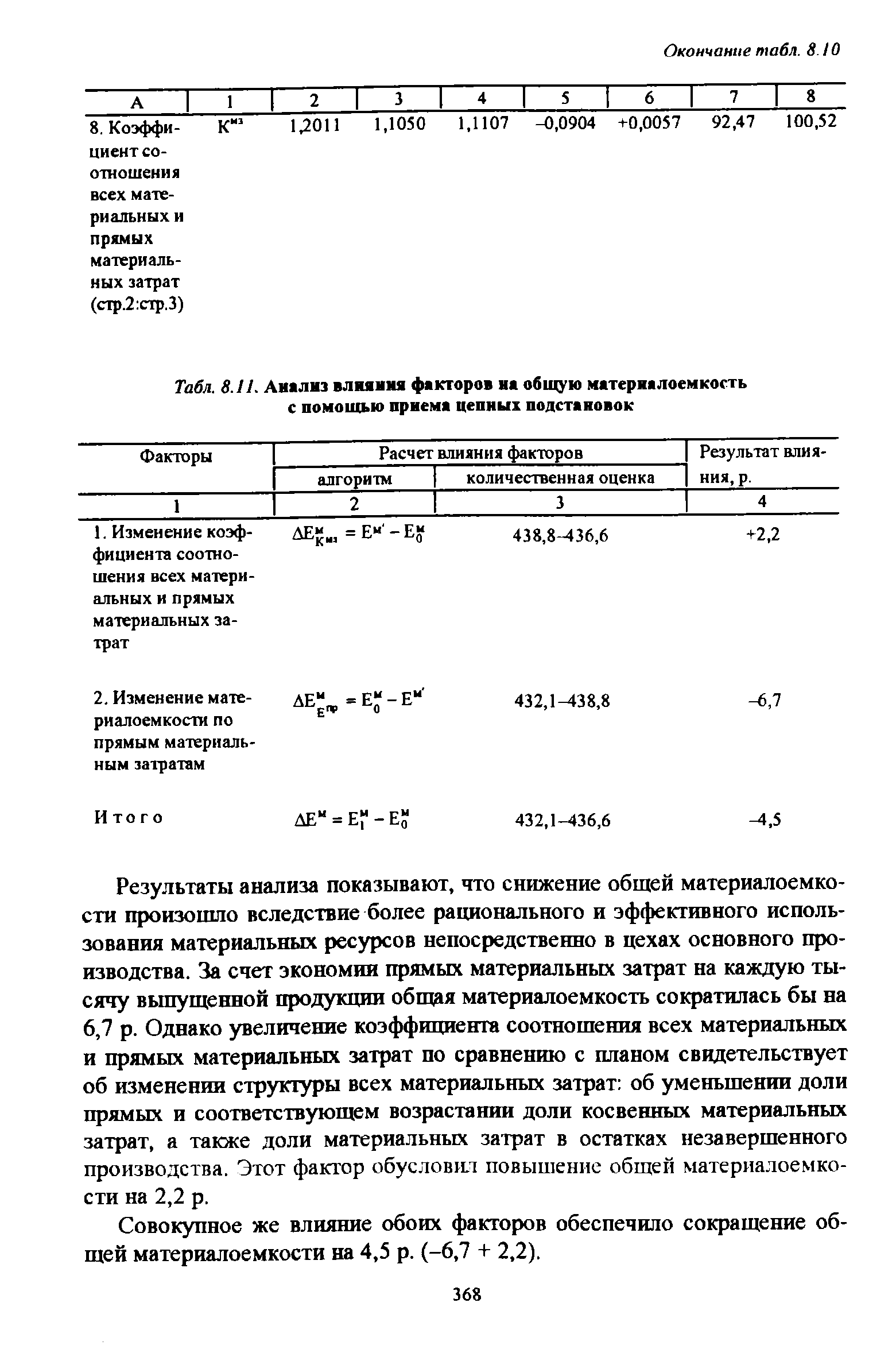

| Табл. 8.11. Анализ влияния факторов и общую материалоемкость с помощью приема цепных подстановок |  |

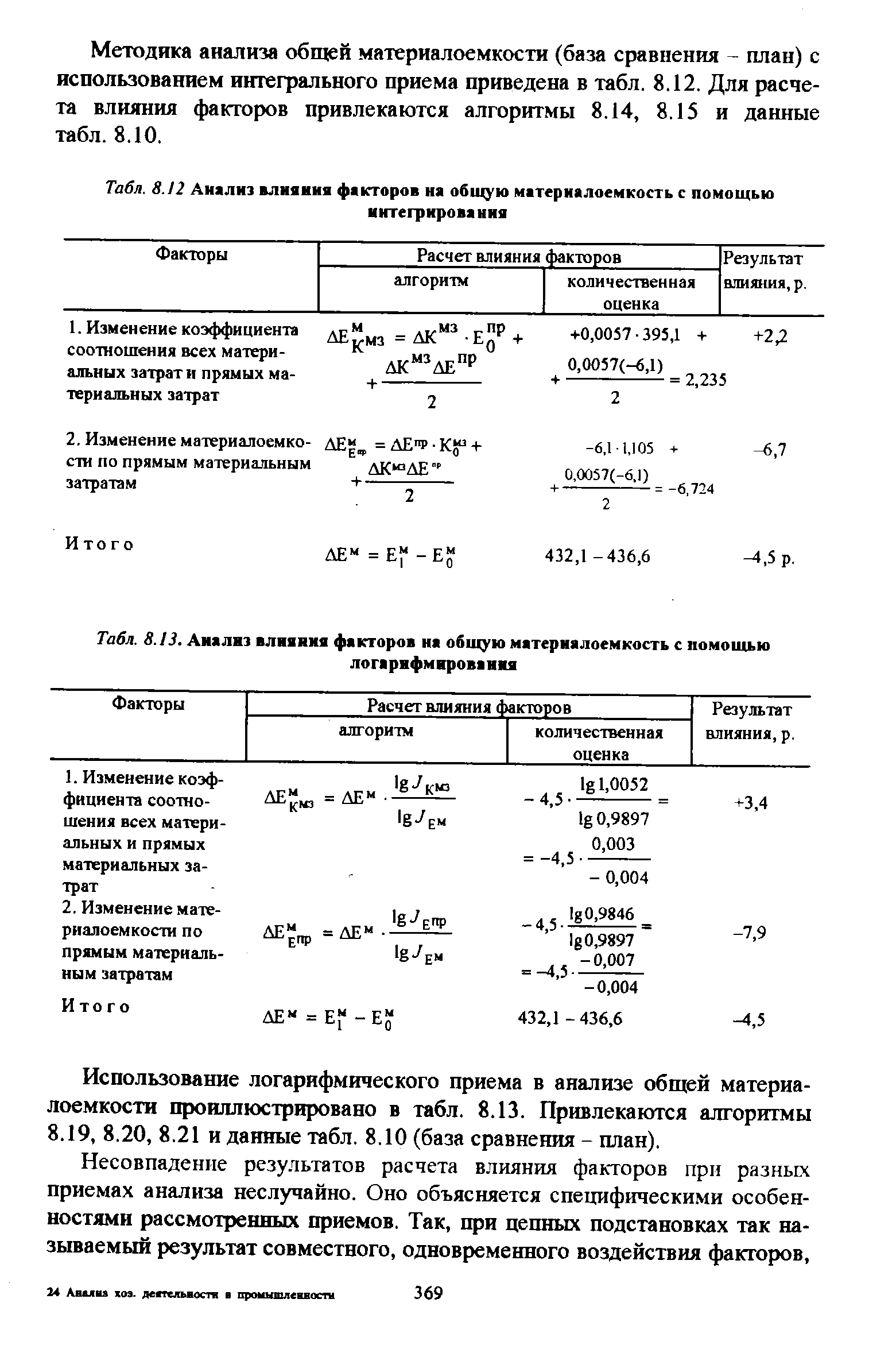

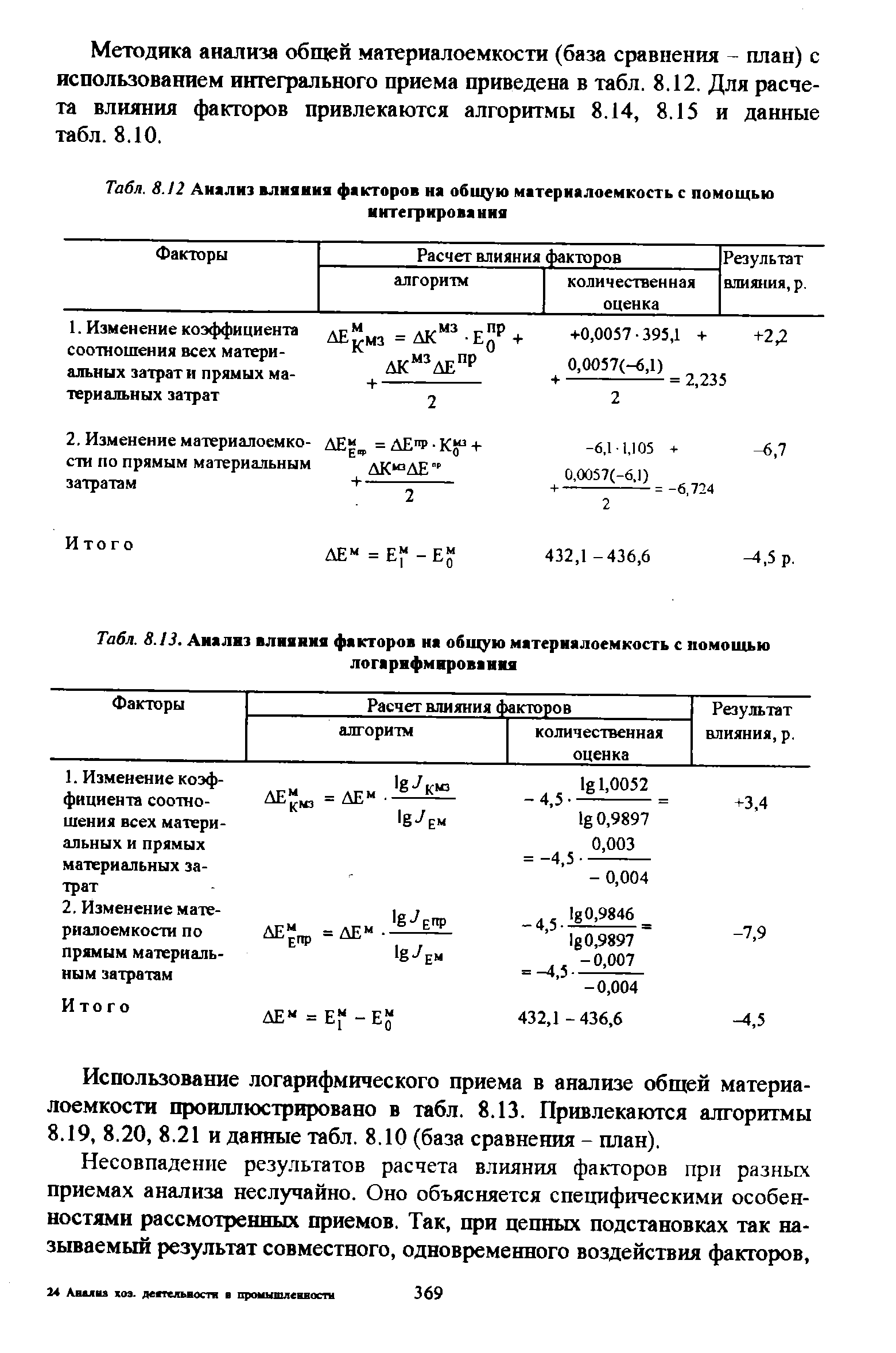

| Табл. 8.12 Анализ влияния факторов на общую материалоемкость с помощью |  |

| Табл. 8.13. Анализ влияния факторов на общую материалоемкость с помощью логарифмирования |  |

Исходя из необходимости решения перечисленных выше задач в процессе разработки стратегии производится оценка потенциала фирмы, ее возможностей и ресурсов для достижения общих целей анализ внутренних факторов, обеспечивающих рост и укрепление позиций фирмы коммерческих, технологических, социальных анализ внешних факторов, требующих принятия мер, направленных на приспособление к изменившимся условиям и возникшим ситуациям оценка альтернативных направлений деятельности фирмы и выбор оптимальных вариантов для достижения поставленных целей принятие решений, взятых за основу при разработке долгосрочных планов функционирования и развития фирмы. [c.110]

В анализе изменения показателя общей рентабельности было учтено влияние фактора стоимости производственных фондов, однако при этом не была учтена степень их использования. Степень использования производственных фондов находит выражение в показателях фондоотдачи и оборачиваемости. Чтобы включить в анализ эти факторы, необходимо преобразовать формулу общей рентабельности, разделив числитель и знаменатель на один и тот же показатель — объем реализации товарной продукции. [c.177]

Покажем некоторые приемы анализа влияния факторов на изменение общих затрат. [c.298]

Этот метод применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Своим названием он обязан бухгалтерскому балансу, который был одним из первых исторических примеров увязки большого числа экономических показателей двумя равными итоговыми суммами. Особенно широко распространено использование метода при анализе правильности размещения и использования хозяйственных средств и источников их формирования. Прием балансовой увязки используется также при изучении функциональных аддитивных связей, в частности, при анализе товарного баланса, а также для проверки полноты и правильности произведенных расчетов в факторном анализе общее изменение результативного показателя должно равняться сумме изменений за счет отдельных факторов. [c.59]

Дедукцией называют метод исследования изучаемых объектов, при котором движение мысли осуществляется от общего к частному. Например, при анализе общих затрат на выпуск продукции оценка выполнения плана по себестоимости товарной продукции в целом производится в первую очередь, а затем детально изучается формирование затрат на материалы, заработную плату, коммерческих и управленческих расходов и т. п., исследуется влияние различных факторов на уровень отдельных затрат. [c.45]

Об уровне разделения труда можно судить по данным об удельном весе затрат рабочего времени на выполнение несвойственных работ, т. е. работ, которые выполняет рабочий помимо предусмотренных тарифно-квалификационным справочником в общей продолжительности рабочей смены. С целью анализа данных факторов применяют коэффициент разделения труда (Крт) [c.169]

Поскольку установлено, что факторный анализ подходит для анализа данных, необходимо выбрать соответствующий метод его выполнения. Различные методы факторного анализа различают в зависимости от подходов, используемых для выделения коэффициентов значения факторов. Существует два метода — анализ главных компонент и анализ общих факторов. При анализе главных компонент (prin ipal omponents analysis) учитывают всю дисперсию данных. [c.725]

Существуют компьютерные программы для выполнения обоих подходов к проведению факторного анализа — методом анализа главных компонент и анализа общих факторов. В программном пакете SPSS можно использовать программу FA TOR для анализа главных компонент, так же как и для анализа общих факторов. Доступны и другие методы факторного анализа и вычисления значения фактора. [c.740]

Системное проведение аналитической работы является одним из важнейших факторов, способствующих повышению эффективности функционирования предприятий. Принцип интегрированной системы обработки данных (ИСОД) в условиях АСУП обеспечивает углубленное и своевременное выполнение всего объема работ по анализу важнейших (необходимых) технико-экономических показателей. Анализ общих экономических показателей и их взаимовлияния должен строиться на основе пофакторной оценки. Ниже для иллюстрации приводится перечень основных факторов, оказывающих влияние на некоторые технико-экономические показатели (табл. 25.1). [c.424]

Каждый из вариантов анализа общих отклонений имеет положительные и отрицательные стороны. Но в любом случае анализ показывает влияние неиспользованных мощностей на величину отклонений общих косвенных затрат в дополнение к анализу прямых затрат и структурных сдвигов. Факторы влияния структурных сдвигов и цен на выручку от реализации продукции, маржинальность продуктов исследованы в главе 5. Общее влияние всех факторов на результативность деятельности предприятия позволяет руководителям выбрать такой вариант управления, который, по их мнению, является наилучшим. [c.350]

Общие теоретические основы анализа влияния факторов получили свое отражение в работах В. С. Немчинова, Б. С. Ястремского, А. Я. Боярского, В. С. Новикова, В. В. Новожилова, Д. В. Савин-ского и ряда других советских экономистов. [c.27]

Рассмотренные выше показатели, судя по практическому опыту, не могут стать единственной основой для принятия решения об инвестировании. Здесь важно учитывать и другие факторы, которые не всегда поддаются количественной оценке, а требуют содержательного анализа общую складывающуюся экономическую конъюнктуру, конкурентную среду, способность менеджеров осуществлять инвестиции, организационные моменты и др. При осуществлении капитальных вложений прежде всего необходимо уяснить, что дает предприятию их реализация, а также определить возможные альтернативы данных вложений. Американский ученый Э. Хелферт в работе Техника финансового анализа указывает Никакие существенные инвестиции не должны предприниматься до тех пор, пока анализ не даст ответ на первые два вопроса, представленные на дереве решений (рис. 21.1). [c.437]

На основе постатейного рассмотрения не сданных в эксплуатацию объектов капитального строительства специфицируется их эффект, оказываемый на конечные финансовые результаты предприятия. В нашем примере на динамику текущих доходов и расходов оказал прямой эффект на конечные финансовые результаты только отказ от закупки производственного оборудования на сумму 0,1 млн. руб. Вмененные издержки устанавливаются на основе ТЭО (технико-экономического обоснования) по данной статье инвестиций. Предположим, на сумму отклонений (100 тыс. руб.) не была осуществлена плановая закупка агрегатов для производственной линии продукта В, позволяющая существенно сократить расходование материалов на единицу выпуска (материалоемкость). В этой связи следует различать в план-факт анализе такие факторы снижения материалоемкости (также и эффективности других ресурсов), как производственные (вызванные заменой оборудования) и внутренние (связанные с повышением научной организации труда, производственной дисциплиной, ужесточением контроля за расходованием материалов и пр.). Допустим, по плану материалоемкость выпуска продукта В должна была составить 1,72 кг/т (с учетом запланированной закупки новых агрегатов), фактически оказалась равной 2,53 кг/т, следовательно, неблагоприятное отклонение равно 0,81 кг/т. Анализ общей величины отклонения материалоемкости по внутренним и производственным факторам приводится в табл. 112. [c.466]

Задача 2 детерминированного факторного анализа формулируется как задача определения доли абсолютного прироста, вызванного изменением любого фактора, в общем приросте (изменении) результативного показателя. Методы, используемые для решения этой задачи, разнообразны и достаточно математизированны. Анализ влияния факторов на изменение результативного показателя проводят с помощью дифференциального, интегрального, логарифмического методов. Приведем краткую их характеристику. [c.65]