Теория паритета процентных ставок гласит, что разница в процентных ставках двух стран должна быть равна разнице между форвардным валютным курсом и курсом "спот". На международных рынках это соотношение почти всегда выдерживается благодаря арбитражным сделкам. Существуют два способа хеджирования валютного риска первый - осуществить форвардное покрытие, другой - занять или ссудить деньги за рубежом. Согласно теории паритета процентных ставок стоимость обоих методов одинакова. [c.974]

Вышеприведенный пример был упрощенным, поскольку в нем показана только одна сделка хеджирования путем заключения валютного свопа. На практике индивиды имеют дело с рисками, возникающими вследствие несоответствия сроков погашения активов и обязательств. Поэтому опытные участники торговли на международных рынках должны использовать все разнообразие финансовых инструментов, им доступных, включая валютные фьючерсы и опционы, для хеджирования валютных рисков. [c.761]

Резиденты одной страны часто приобретают финансовые активы других государств, таким образом создавая потоки платежей между странами и стимулируя валютные операции. Как уже отмечалось, многие покупки или продажи иностранных финансовых активов предпринимаются для хеджирования валютных рисков, однако не все из них непосредственно связаны с хеджированием риска. Эти операции совершаются, так как многие индивиды и фирмы приходят к решению хранить активы в соответствии с общей стратегией диверсификации портфелей. Депозитные учреждения относятся к [c.761]

Хеджирование валютного риска с помощью свопа [c.188]

ХЕДЖИРОВАНИЕ ВАЛЮТНОГО РИСКА С ПОМОЩЬЮ СВОПА [c.192]

В отличие от активных участников, пассивные участники рынка не могут выставлять свои собственные котировки и совершают куплю-продажу валюты по ценам, которые предлагают активные участники рынка. Пассивные участники рынка преследуют обычно следующие цели оплата экспортно-импортных контрактов, иностранные производственные инвестиции, открытие филиалов за границей или создание совместных предприятий, туризм, спекуляция на разнице курсов, хеджирование валютных рисков и т. п. [c.17]

Как мы уже говорили (см. 2.12), изменение курса валюты оказывает сильное влияние на всю экономику страны и на все виды бизнеса. Экспортеры и импортеры для хеджирования валютных рисков могут использовать различные методы. Наиболее распространенные инструменты для хеджирования — форвардные контракты, фьючерсы и опционы. [c.45]

Хеджирование валютного риска [c.931]

Инвестор имеет выбор подвергать или не подвергать свой портфель валютному риску. С помощью различных методой валютный риск может быть хеджирован и практически сведен на нет. Наиболее распространенным способом хеджирования валютного риска является форвардная покупка национальной валюты на сумму, равную величине иностранных инвестиций. В качестве примера рассмотрим американского инвестора, обладающего i тыс. акций японских компаний, продаваемых по 4000 иен за акцию. Он может купить доллары с поставкой через шесть месяцев от сегодняшнего дня по цене 125 иен за . (Форвардный рынок похож на фьючерсный ры- [c.937]

Сторонники хеджирования заявляют, что политика отказа от хеджирования валютного риска противоречит одному из основных законов современной портфельной теорий, гласящему, что инвестор принимает только те риски, за которые может ожидать адекватную компенсацию в доходе. Они считают, что вложения в валюту имеют нулевую ожидаемую доходность. То есть в мире с границами, открытыми для перемещения капиталов, нет никакого смысла ожидать, что стоимость иностранной валюты будет систематически и одновременно изменяться относительно валюты страны инвестора. Однако валютные курсы на самом деле изменяются, создавая дополнительный риск для инвесторов в иностранные ценные бумаги. Сторонники хеджирования считают валютный риск не-компенсируемым, т.е., по их мнению, ин- [c.937]

Оппоненты, вообще говоря, согласны с тем, что отказ от хеджирования означает принятие дополнительного некомпенсируемого риска. (Однако существует теория, согласно которой валютный риск должен систематически вознаграждаться рынком.) Тем не менее они считают, что рыночное трение (неэффективность рынка) приводит к тому, что цена валютного хеджирования перевешивает выгоду от снижения риска. То есть инвестор, управляющий валютным риском, весьма вероятно, несет значительные издержки. Валютные дилеры должны получить некоторую компенсацию за проведение операций хеджирования. Банком-попечителем должно быть уплачено за регистрацию операций. Управляющие инвестициями взимают плату за проведение хеджирования. Оценка общей стоимости хеджирования обычно колеблется в пределах от 0,25 до 0,50% в год от стоимости хеджируемых финансовых активов, что до-. статочно для того, чтобы убедить оппонентов в неэффективности (по стоимости) хеджирования валютных рисков. [c.938]

В заключение можно сказать, что оптимальное хеджирование валютного риска инвестора зависит от некоторого количества факторов, включая следующие [c.938]

Многие из вышеупомянутых работ рассматривают вопросы хеджирования валютного риска. См. также [c.960]

После составления предварительного проекта плана финансового оздоровления необходимо еще раз исследовать все его разделы, выявить степень влияния каждого риска на достижение конечного результата, выделить наиболее существенные, определить эффективность намеченных методов их снижения. При этом важно помнить, что в условиях финансового кризиса страхование рисков в страховых компаниях влечет за собой дополнительный риск неисполнения страховой компанией своих обязательств по договору страхования, а при хеджировании валютных рисков на валютном рынке возникает риск потери платежеспособности контрагента. И в том и в другом случае нужен тщательный анализ как финансового состояния контрагентов по сделкам страхования рисков, так и разработки вероятного сценария развития экономической ситуации в стране и, как следствие, в данном сегменте рынка на период времени, соответствующий сроку действия договора страхования или хеджирования (исполнения обязательств по форвардным валютным контрактам). [c.158]

В отличие от производных финансовых инструментов, которые практически всегда оцениваются в балансе по справедливой стоимости, непроизводные финансовые инструменты, если они оцениваются по справедливой стоимости, то изменения в одних случаях регулируются за счет прибыли (убытка), в других - за счет капитала. Зачастую непроизводные финансовые инструменты учитываются по амортизируемым затратам. Поэтому непроизводные финансовые инструменты применяются при хеджировании ограниченно - только для хеджирования валютных рисков. Стандарт прямо подчеркивает, что инвестиции, удерживаемые до погашения и учитываемые по амортизируемым затратам, являются эффективными инструментами хеджирования валютных рисков. [c.229]

Страхование, или хеджирование, валютных рисков, обусловленных колебанием курсов, представляет собой действие, направленное на то, чтобы не допустить ни чистых активов, ни чистых пассивов в какой-либо валюте. В финансовых терминах это означает действия по ликвидации так называемых открытых позиций в иностранной валюте. [c.785]

Отказ хозяйствующего субъекта от хеджирования валютных рисков [c.483]

Очевидно, что фирмы и банки, а также физические лица заключают валютные сделки с целью извлечения дохода. Фирмы могут нуждаться в покупке или получении взаймы иностранной валюты для импорта сырья или готовой продукции. Экспортёры продают валюту, полученную в результате реализации продукции за рубежом. Кроме того, фирмам и банкам валюта требуется для осуществления инвестиционных операций за рубежом. Хеджирование валютного риска означает создание компенсирующей валютной позиции другими словами, замену одного валютного риска (прибыли или убытков) другим, соответствующим по размеру риском. [c.295]

После передачи полномочий менеджер по контролю затрат рассчитывает риск изменения обменных курсов и устанавливает систему хеджирования валютных рисков. Система хеджирования валютных рисков основывается на прогнозах движения валютных курсов, но изменения, связанные с выполнением дополнительных работ или пересмотром затрат, могут вызвать изменение объемов хеджируемых денежных средств. Поэтому в ходе проекта менеджер проекта должен регулярно проверять размер риска изменения обмен- [c.397]

Для хеджирования валютного риска в таких случаях могут использоваться фьючерсные, форвардные и опционные контракты. [c.117]

Валютный фьючерс — это торгуемая на бирже предусматривающая поставку базового актива валютная форвардная сделка со стандартными размерами и сроками. Валютные фьючерсы применяются для хеджирования валютного риска точно так же, как и валютные форварды. Различают два основных вида валютных фьючерсов [c.281]

Валютные опционы — это деривативы, используемые для хеджирования валютного риска. Они особенно полезны для организаций, осуществляющих международные экспортно-импортные операции. [c.299]

При таком подходе сначала выбирают перспективный с точки зрения инвестиций регион или отрасль на основе анализа макроэкономических тенденций в экономике. Например, принимаются решения о хеджировании валютного риска иностранных инвестиций и о глобальном вложении средств в облигации, акции и денежные инструменты. [c.67]

Важно дать ответ на вопрос, насколько серьезную угрозу представляет трансляционный риск. Если компания считает, что он не имеет особого значения, то тогда нет необходимости хеджировать такой риск. В поддержку этой точки зрения можно сказать, что отражение в балансовом отчете изменений активов и пассивов при их оценке в базовой валюте является всего лишь бухгалтерской процедурой, не имеющей существенного значения. Тот факт, что стоимость активов дочерней компании в США, выраженная в фунтах стерлингов, колеблется вместе с движением обменного курса доллара США к фунту стерлингов, может никак не повлиять на основную деятельность или прибыльность (в долларах США) дочерней компании. Поэтому затраты на хеджирование трансляционного риска могут считаться бессмысленными, так как фактически не существует риска потерь от колебаний курса. Эта точка зрения оправдана, если изменения курса рассматриваются как отклонения от относительно стабильного курса. Однако если существует определенная тенденция изменения курса, то сама эта тенденция может оказаться существенной, хотя отклонения от курса в ту или иную сторону могут и не иметь значения. Тенденция к снижению стоимости доллара США относительно фунта стерлингов в долгосрочной перспективе могла бы иметь существенную значимость для материнской компании. Даже если бы обесценение доллара и не имело последствий для деятельности дочерней фирмы, будущие поступления прибыли в фунтах стерлингов от дочерней в материнскую компанию уменьшились бы, и было бы правильным отразить такое уменьшение в балансовом отчете материнской компании при оценке активов дочернего филиала. Такое уменьшение стоимости активов дочерней компании в фунтах стерлингов уже имело бы существенное значение для материнской компании, и в этом случае возник бы вопрос о необходимости определенных мер по хеджированию валютного риска. [c.16]

Метод итогового курса, как было показано выше, не приводит к колебаниям учтенной прибыли и позволяет принимать решения о финансировании, учитывающие необходимость хеджирования валютного риска. [c.30]

Одним из видов сделки на денежном рынке, включающем форвардную операцию, является своп. Своп предполагает покупку валюты на условиях спот с одновременной форвардной продажей той же самой валюты (или продажу на условиях спот с форвардной покупкой). Когда форвардная сделка не является частью свопа, то она считается сделкой аутрайт — простой форвардной сделкой. Форвардная сделка аутрайт может заключаться с целью хеджирования или спекуляции. Возможность прогнозирования валютного курса при заключении сделки устраняет риск потерь от неблагоприятного изменения валютного курса и тем самым является средством хеджирования валютного риска. Спекулянты могут продавать и покупать срочные контракты в надежде на то, что курс спот на дату исполнения форвардного контракта будет отличаться от курса при заключении форвардной сделки. Если спекулянт ожидает, что курс спот на какой-то день будет ниже форвардного, то он будет продавать форвардные контракты в надежде на то, что с наступлением этого дня он сможет купить валюту на условиях спот по более низкой цене, чем цена продажи форвардных контрактов. Таким образом, он получит прибыль в результате выполнения обязательства по форвардному контракту. Подобным образом, спекулянт, ожидающий, что наличный курс будет выше форвардного, будет покупать форвардные кон- [c.41]

Этот метод может представлять значительный интерес для таких учреждений, как пенсионные и инвестиционные фонды, для которых необходимо хеджирование валютного риска потерь от зарубежных активов. Британский пенсионный фонд может приобрести актив в Италии за счет ссуды, полученной от итальянской компании, и одновременно предоставить ссуду британскому филиалу этой итальянской компании. Для пеней- [c.235]

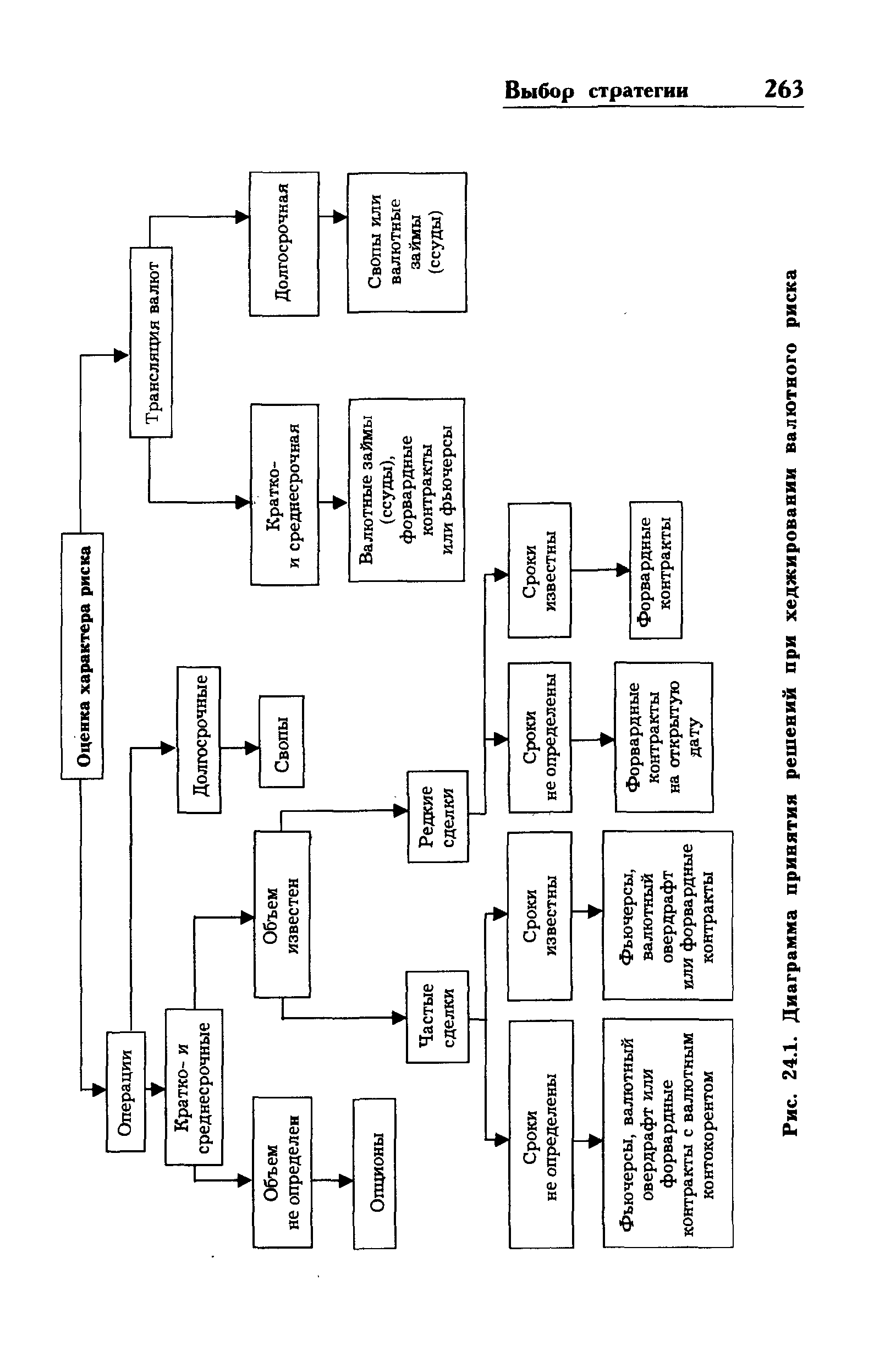

Все изложенное выше целесообразно обобщить, предложив методику выбора адекватной стратегии управления риском. На рис. 24.1 дана диаграмма принятия решений при хеджировании валютного риска, а на рис. 24.2 приведена диаграмма принятия решений при управлении процентным риском. [c.262]

| Рис. 24.1. Диаграмма принятия решений при хеджировании валютного риска |  |

Международные и национальные банки связаны между собой кредитными линиями, определяющими рамки, внутри которых они могут заключать определенные сделки, например с валютой, процентные свопы и т.п. Они могут быть также связаны долгосрочными кредитами. Как кредитные линии, так и ссуды фиксированы в долларах или другой твердой валюте. В странах, где валюта формально или неформально была привязана к доллару, национальные банки и заемщики исходили из того, что эта привязка сохранится. Часто они не прибегали к хеджированию валютного риска. Когда привязка к доллару рухнула, они остались с большим непокрытым валютным риском. Они начали отчаянно изыскивать покрытие, что оказывало огромное давление на национальные валюты. Балансы заемщиков резко ухудшились. Так, Siam ement, крупнейшая и мощнейшая компания в Таиланде, понесла убытки в размере 52,6 млрд. таиландских батов при начальном капитале в 42,3 млрд. таиландских батов, в 1996 г. прибыли компании составили 6,8 млрд. таиландских батов. Слабые компании пострадали еще больше. Многие заемщики использовали ссуды для вложений в недвижимость, а когда привязка к доллару была отменена, цены на недвижимость уже снижались. Таким образом, внезапно наряду с валютным риском возник кредитный риск, что побудило заимодавцев ограничить предоставление кредита. Это обстоятельство, наряду с бегством заграничных инвесторов с падающих рынков, инициировало самоподкрепляющийся процесс, который привел к 42%-ному обесценению таиландской валюты и 59%-ному снижению стоимости таиландских акций, выраженному в национальной валюте, с июня 1997 г. до конца августа 1998 г. В долларовом выражении суммарные потери составили 76%, что сопоставимо с 86%-ными потерями на Уолл-стрит в период с 1929 по 1933 гг. [c.95]

Для защиты от валютных рисков, связанных с изменением курса валюты, существует множество различных способов хеджирования. Наиболее распространенные способы мы рассмотрим в следующем разделе. Здесь мы только отметим, что все инструменты валютного рынка, применяемые для хеджирования валютных рисков, всегда принимают за точку отсчета спотовые цены FOREX. В частности, и сам FOREX может использоваться для хеджирования. [c.15]

Спекуляции — не самый основной способ использования этого рынка. FOREX наиболее активно используется для хеджирования валютных рисков и реального обмена валют Более того, енотовые цены валют являются определяющими для таких вспомогательных инструментов валютного рынка, как фьючерсы, опционы и форвардные контракты. Поэтому умение анализировать данный рынок и прогнозировать изменения в спотовых ценах валют необходимо практически для каждого вида бизнеса. [c.17]

Почему, несмотря на доступность различных инструментов по хеджированию, большое количество инвесторов в иностранные ценные бумаги предпочитают не хеджировать свои валютные риски и, следовательно, ставить свои доходы в зависимость от изменения обменных курсо Далее рассматриваются основные аргументы против и в поддержку хеджирования валютного риска. [c.937]

Обмен иностранной валюты на местную происходит, когда товары поставлены или когда получена торговая документация, и поэтому нет необходимости хеджировать валютный риск со дня поставки. Тем не менее предполагается хеджирование учетной ставки из-за существующего паритета процентных ставок. Есл1с валюта, в которой выписан счет-фактура, "идет" на форвардном валютном рынке со скидкой, то ее евровалютная процентная ставка соответственно поднимется на новый уровень. Поэтому процентная ставка, в которой учтены причитающиеся суммы, относительно высока, когда валюта счета-фактуры "идет" со скидкой по отношению к местной валюте (и, наоборот, для премии). Поэтому в период между поставкой товаров и получением платежей от импортера хеджирование валютного риска путем форфейтинга по стоимости равно хеджированию посредством форвардной. продажи. [c.64]

С 1997 г. занимается разработкой математических моделей управления пор тфельными инвестициями и хеджирования валютных рисков фьючерсными и форвардными контрактами Разработанные алгоритмы были реализованы в программах и использовались на практике применительно к фондовому рынку США и рынку дисконтных государственных облигаций. [c.529]

Смотреть страницы где упоминается термин Хеджирование валютного риска

: [c.512] [c.693] [c.344] [c.938] [c.15] [c.39] [c.256]Смотреть главы в:

Валютные расчеты -> Хеджирование валютного риска

Управление финансовыми рисками -> Хеджирование валютного риска