Существует два типа волатильности подразумеваемая и историческая. Историческая волатильность — точная мера того, как быстро цены менялись в прошлом, может рассматриваться на любом выбранном вами наборе прошлых данных, причем ее наиболее распространенные показатели — 10-дневная, 20-дневная, 50-дневная и 100-дневная. Подразумеваемая волатильность — это волатильность, которую показывают опционы. Подразумеваемая волатильность есть попытка трейдеров и маркет-мейкеров оценить будущую волатильность базового инструмента. Таким образом, временами подразумеваемая волатильность и историческая волатильность могут отличаться. Какую из них следует использовать, если вы собираетесь торговать волатильностью [c.293]

Вторая стратегия для прямого наклона волатильности, используемая в случае относительно низкой подразумеваемой волатильности, — обратный спрэд из опционов пут. Эта стратегия применяется реже, чем пропорциональный спрэд из опционов колл, частично ввиду механики самого прямого наклона волатильности. Подразумеваемая волатильность зерновых падает только в периоды снижения цен. Поскольку пропорциональный обратный спрэд из опционов пут имеет более высокие прибыли при очень серьезном падении цен, эта стратегия редко бывает жизнеспособной на низких ценовых уровнях. Однако со статистической точки зрения, применение этой стратегии оправдано в случае одновременного выполнения двух основных (условий (1) прямой наклон волатильности (2) низкий уровень подразумеваемой волатильности. [c.347]

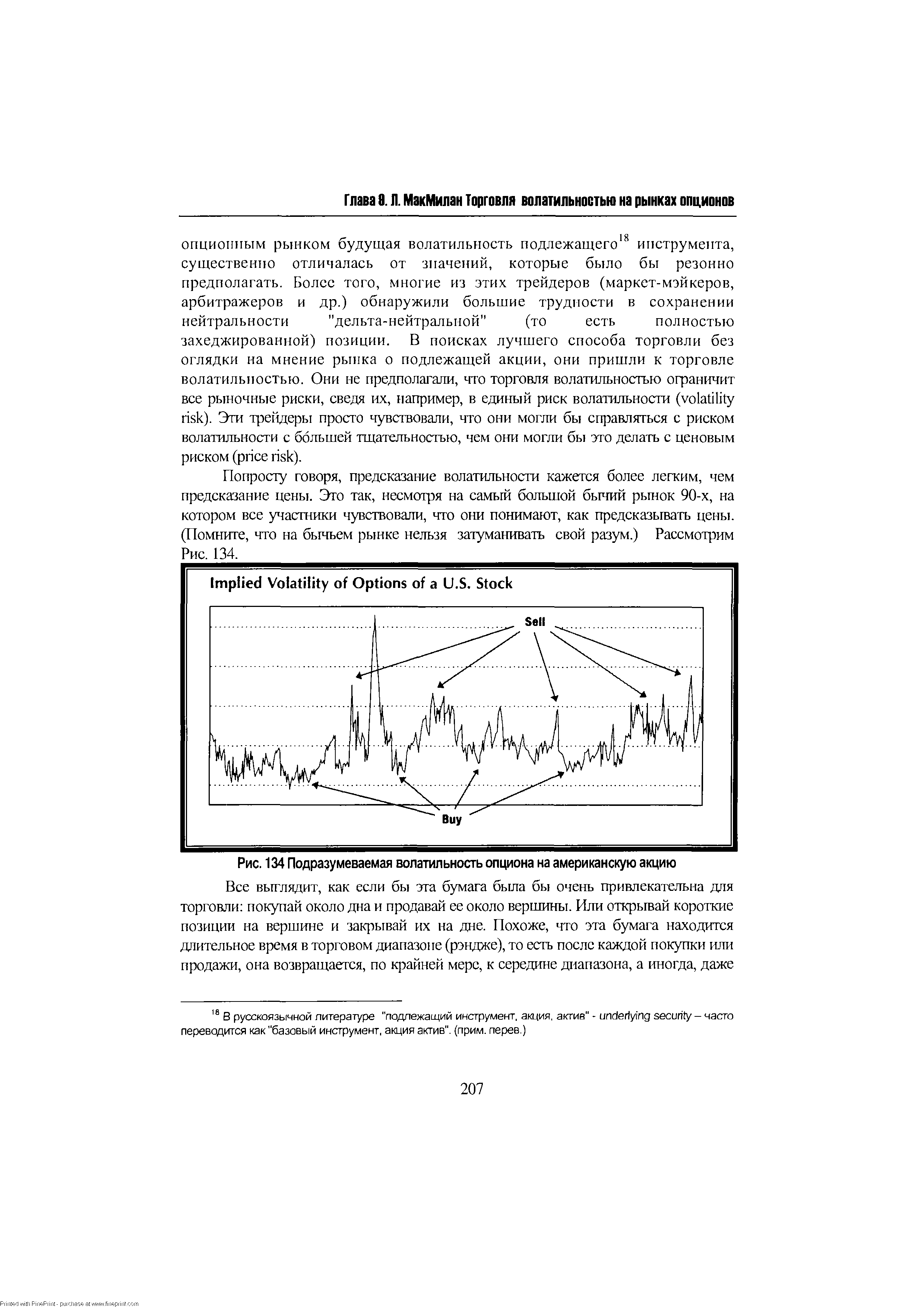

| Рис. 134 Подразумеваемая волатильность опциона на американскую акцию |  |

Дня тех, кому необходимо более математическое определение подразумеваемой волатильности, посмотрим на цену опциона, которая является функцией следующих параметров [c.212]

Такая информация доступна в любое время по каждому опциону из его котировки, которая дает вам все, кроме подразумеваемой волатильности. Итак, какую волатильность вы должны подставить в модель Блэка-Шоулза (или любую другую используемую вами модель), чтобы получить из нее ответ 6 (текущую цену опциона) [c.213]

Этот, обозначенный выше вопрос, следует задавать гораздо чаще, чем это обычно происходит является ли подразумеваемая волатильность хорошим предсказателем действительной волатильности Иногда, было бы логичным предположить, что подразумеваемая и историческая (действительная) волатильности будут сходиться. В реальности это не правда. По крайней мере, для краткосрочной перспективы. Более того, даже если они сходятся, с какой было бы правильнее начать - с исторической или подразумеваемой То есть, соответствует ли движение подразумеваемой волатильности реальным движениям подлежащей акции, или ускорения и замедления движения акции идут в соответствии с подразумеваемой волатильностью [c.213]

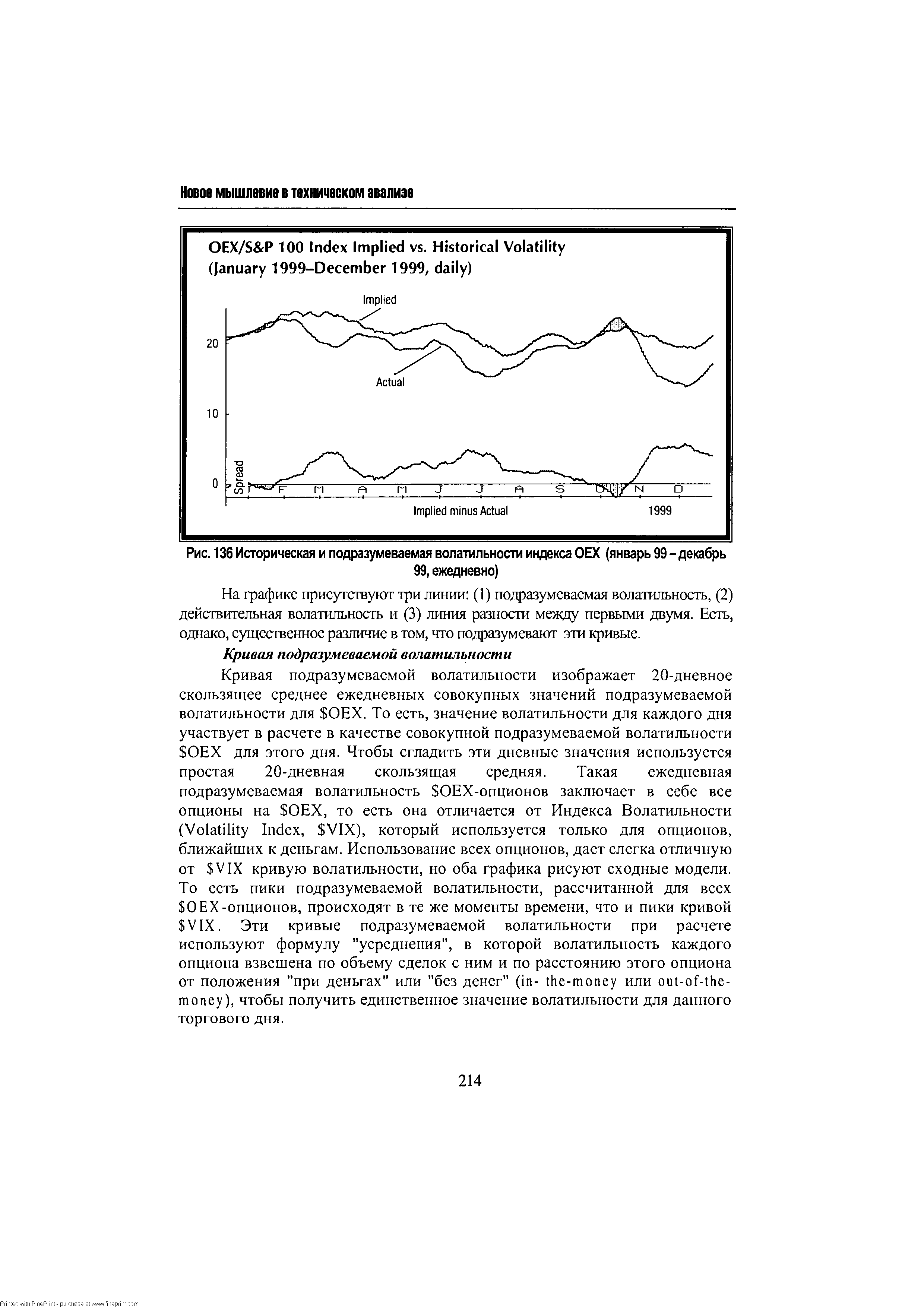

| Рис. 136 Историческая и подразумеваемая волатильности индекса ОЕХ (январь 99 -декабрь |  |

Кривая подразумеваемой волатильности [c.214]

Как показывает практика, яблоки лучше сравнивать с тем, какими яблоки были в прошлом. Другими словами, сравните подразумеваемую волатильность с прошлыми уровнями подразумеваемой волатильности. Более подробно эта концепция описана позже в этой главе. [c.215]

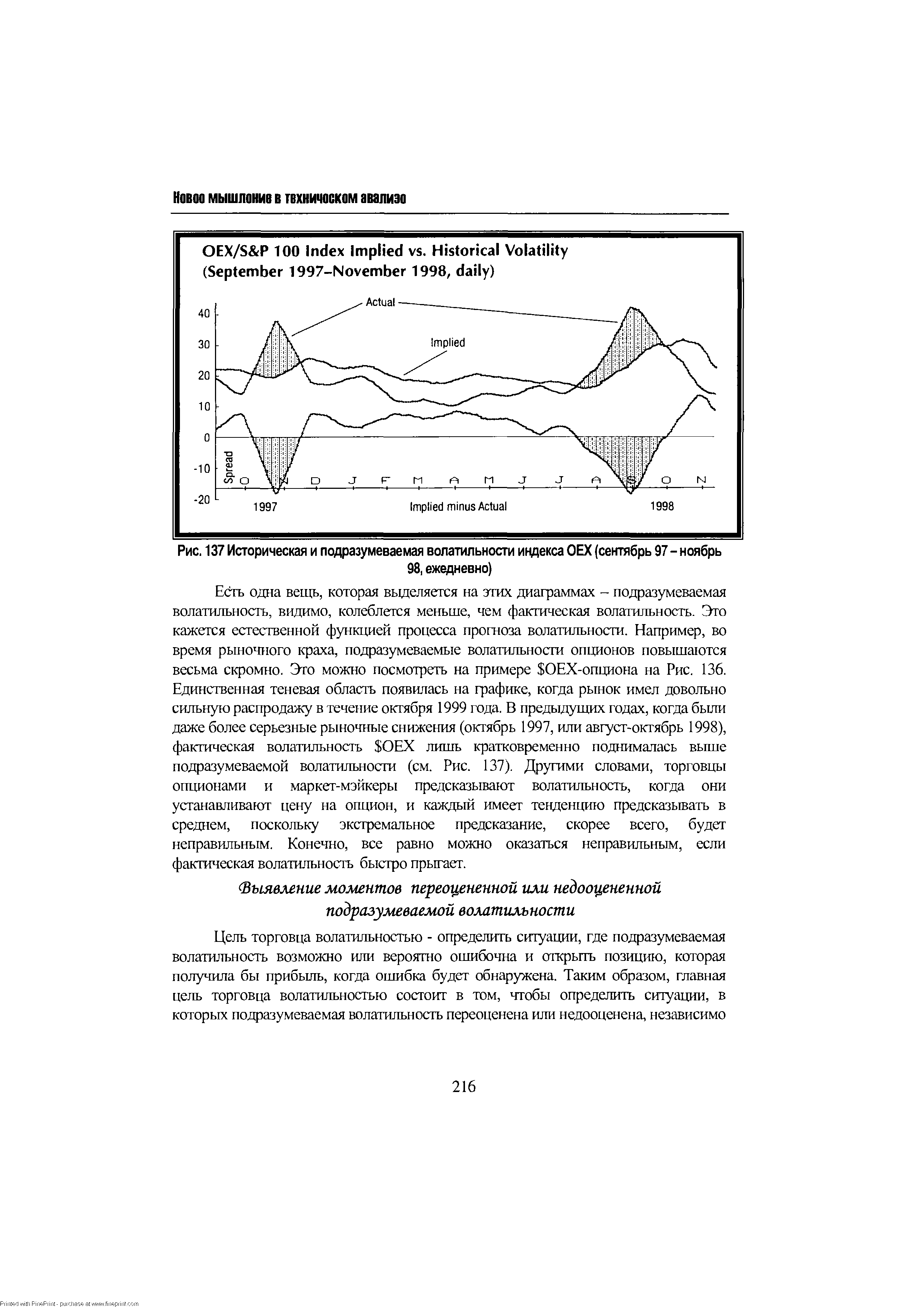

| Рис. 137 Историческая и подразумеваемая волатильности индекса ОЕХ (сентябрь 97 - ноябрь |  |

Цель торговца волатильностью - определить ситуации, где подразумеваемая волатильность возможно или вероятно ошибочна и открыть позицию, которая получила бы прибыль, когда ошибка будет обнаружена. Таким образом, главная цель торговца волатильностью состоит в том, чтобы определить ситуации, в которых подразумеваемая волатильность переоценена или недооценена, независимо [c.216]

В действительности, есть аналитики и трейдеры, которые ищут большие увеличения в объеме торговли, считая его индикатором момента, когда акции готовы сделать большое движение. Безусловно, увеличение объема торговли наряду с увеличением в подразумеваемой волатильности -хороший предупреждающий признак, что кто-то с инсайдерской информацией покупает опционы. В таком случае, вряд ли будет хорошей идеей продать волатильность, даже при том, что опционы математически дороги. [c.217]

Продавец волатильности может наблюдать за двумя вещами, указывающими на то, что возможно опционы предсказывают корпоративное событие (и следовательно, нужно избегать "продажи волатильности"). Эти две вещи - драматическое увеличение объема сделок с опционами и/или внезапный скачок в подразумеваемой волатильности опционов. Одно или оба эти явления могут быть вызваны трейдерами с инсайдерской информацией, желающими получить кредитный рычаг перед фактическим опубликованием корпоративной новости. [c.217]

Внезапное увеличение объема сделок или подразумеваемой волатильности [c.218]

Момент, на который здесь следует обратить внимание, заключается в том, что если опцион неожиданно становится очень дорогим, особенно, в сопровождении сильным движением акции и объемом торговли по ней, то, возможно, существует разумная причина для этого. Вероятно, эта причина вскорости станет известна публике в форме новости. Следовательно, торговец волатильностью должен избегать продаж в таких ситуациях. Любое неожиданное увеличение подразумеваемой волатильности должно рассматриваться как вероятная подготовка к появлению новости. В такие ситуации продавец нейтральной волатильности попадать не жаждет. [c.219]

С другой стороны, если опцион становится дорогим в результате корпоративной новости, то продавец волатильности может быть более уверен в своих сделках. Возможно, компания объявила о плохих доходах и цена акций рухнула, в то время как подразумеваемая волатильность выросла. В этой ситуации, вы можете ясно оценивать и анализировать информацию, потому что не имеете дело со скрытыми фактами, известными только нескольким посвященным. С четким анализом, вы будете в состоянии развить такую стратегию продажи волатильности, которая является благоразумной и потенциально прибыльной. [c.219]

Нами уже показано, что движение цены базового инструмента заставляет дельту меняться и течение времени также изменяет дельту. Третий основной фактор влияния на дельту опциона колл — волатшьностъ. Существует два типа волатильности подразумеваемая и исто- [c.316]

Волатильность — единственный из входных параметров модели БлэкаШольца (другими параметрами являются цена бумаги, срок действия опциона и текущая процентная ставка), который получают расчетным путем, при этом прогностические возможности модели в высшей степени зависят от точности оценки волатильности. Лучшая оценка волатильности — та, что позволяет предсказать движение цен. Но если б знать, куда в дальнейшем пойдут цены, зачем тогда нужна модель БлэкаШольца — можно было бы и так успешно торговать К сожалению, действительность вынуждает нас оценивать Волатильность. Существует два метода оценки волатильности для использования в модели БлэкаШольца метод исторической волатильности и метод внутренней (или подразумеваемой) волатильности. [c.144]

Более распространенный показатель изменчивости цен называется внутренней волатшъностъю. Внутренняя Волатильность — это предполагаемая (т.е. подразумеваемая) рынком величина волатильности для данного опционного контракта. Она определяется путем подстановки в формулу БлэкаШольца значений фактической цены опциона, цены бумаги, цены исполнения опциона и даты истечения опциона. [c.144]

Торговля волатильностью первыми привлекла внимание математически ориентированных трейдеров, которые заметили, что так называемая "подразумеваемая волатилъность" (implied volatility), то есть предсказываемая [c.206]

Волатильность - это просто термин, который используется для того, чтобы описать насколько быстро акция, фьючерс или индекс меняются в цене. В применении к опционам, важными являются два типа волатильности. Первый - это историческая волатильность, которая измеряет скорость изменения цены подлежащего инструмента. Второй - это подразумеваемая волатильность, которая является предсказанием опционным рынком волатильности подлежащего инструмента на время жизни опциона. Вычисление и сравнение этих двух мер, может чрезвычайно помочь в предсказании будущей волатилъности подлежащего инструмента — критического параметра для определения сегодняшних цен на опцион. [c.208]

Снова обратимся к Рис. 135 и заметим, что сразу после точки А акция высоко подпрыгнула за короткий промежуток времени. Такое поведение цены драматически увеличивает подразумеваемую волатильность. На правом краю графика, бумага остановила подъем и демонстрировала колебательные движения, гораздо более быстрые, чем в большинстве других точек диаграммы. Интенсивные движения в манере "туда и обратно" могут показывать более высокие значения исторической волатильности, чем прямолинейное движение, поэтому на правом краю графика, 10-дневная волатильность значительно увеличилась бы, в то время, как значения для более длинных периодов, были бы меньше из-за того, что содержат ценовые движения, предшествовавшие точке А. На правом краю Рис. 135 могли бы получиться следующие цифры [c.210]

В любой момент времени трейдер точно знает, что следующие параметры могут повлиять на цену опциона цена акции, цена исполнения, время до экспирации, процентная ставка и дивиденды. Единственный оставшийся фактор есть волатильность — точнее, подразумеваемая волатильность. Это большой обманывающий фактор в опционной торговле. Если подразумеваемая волатильность слишком высока, опционы будут переоценены. То есть относительно дороги. С другой стороны, если подразумеваемая волатилъность слишком низкая, опционы будут дешевы, или недооценены. Термины переоценены или недооценены, обычно не используются теоретиками опционной торговли, поскольку они подразумевают, что вы знаете, сколько опцион должен стоить. На современном языке вы бы сказали, что опционы торгуются с высокой или низкой подразумеваемой волатильностыо, имея в виду, что вы имеете представление о том, какова была волатильность в прошлом, а текущее значение высоко или низко по сравнению с прошлым. [c.211]

По существу, подразумеваемая волатильность - это предположение опционного рынка о будущей статистической волатилъности подлежащего инструмента в течение жизни опциона на него. Если трейдеры чувствуют, что базовый актив будет волатильным в течение жизни опциона, они поднимут спрос (биды, bid) на этот опцион, делая его более дорогим. В противном случае, если трейдеры предвидят период низкой волатилыюсти для бумаги, они не будут платить за опцион больше, понижая спрос (биды) и, следовательно, опцион будет относительно дешев. Важно понимать, что обычно, трейдеры не знают будущего. У них нет способа с уверенностью определить, насколько волатильна будет бумага во время жизни опциона. [c.212]

Было бы нереалистичным предполагать, что инсайдерская информация не просачивается на рынок вовсе. Таким образом, если какие-то люди обладают непубличным знанием о прибылях компании, ее новых продуктах, предложениях о ее покупке и т.п., они будут агрессивно покупать опционы или повышать спрос на них, что вызовет рост подразумеваемой волатильности. Поэтому, в некоторых случаях, быстро увеличивающаяся подразумеваемая волатилъность, может быть сигналом о том, что некоторые трейдеры знают будущее - по крайней мере, в том смысле, что какая-то корпоративная новость вот-вот появится. [c.212]

Тем не менее, большую часть времени торговля идет без инсайдерской информации. И каждый опционный трейдер - маркет-мэйкеры и публика,-одинаково вынуждены строить догадки о волатильности при покупке или продаже опционов. Цена, которую платят трейдеры, сильно зависит от оценки волатилъности (неважно, признают ли трейдеры или нет, что они, в действительности, делают такие предположения). Как вы можете предположить, большинство трейдеров не имеют никакого представления о том, какова будет волатильность в течение жизни опциона. Они просто платят цену, которая кажется им разумной, возможно основываясь на исторической волатильности. Следовательно, сегодняшняя подразумеваемая волатилъность, не имеет никакого сходства с действительно проявившейся за период жизни опциона, статистической волатилъностью. [c.212]

Какое бы значение ни было нужно для модели, чтобы получить рыночную цену (6), это будет подразумеваемая волатильность для июльскогоХУ7 90 all-опциона. В данном случае, кстати, подразумеваемая волатильность равна 48.8%. [c.213]

То, что вы можете рассчитать подразумеваемую волатильность еще не означает, что этот расчет является хорошей оценкой будущей волатильности. Как уже было сказано, опционный рынок в действительности не знает насколько волатильным будет инструмент, также как не знает будущую цену самой акции. Конечно, существуют некоторые признаки и несколько общих способов оценки предстоящей волатильности, но все равно остается факт, что иногда опционы торгуются с подразумеваемой волатильностью, которая отличается от прошлых ее значений и, следовательно, может рассматриваться как неаккуратное предположение о том, что в действительности будет происходить с бумагой за время жизни опциона. Помните, что подразумеваемая волатильность - это впередсмотрящая оценка, и поскольку она основана на предположениях трейдеров, она может быть неправильной, как и любая оценка будущих событий вообще. [c.213]

Для иллюстрации этой концепции, следующие рисунки показывают разницу между подразумеваемой и исторической волатильностью. Рис. 136 показывает информацию по индексу ОЕХ. В целом, ОЕХ-опционы переоценены. То есть, подразумеваемая волатильность ОЕХ-огщионов почти всегда выше, чем оказывается действительная волатильность. [c.213]

Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показывают предсказание волатилъности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. [c.215]

Это означает, что использование разницы между подразумеваемой и текущей исторической волатилъностью в качестве критерия доя принятия решения покупать или продавать волатилъность, является неверным, и возможно, опасным доя вашего капитала. То есть, если вы заметили, что XYZ-опционы имеют 30%-ную подразумеваемую волатильность, а акции XYZ сейчас торгуются 20-дневной исторической волатильностью, равной 20%, то вы не сможете извлечь из этой информации что-то существенное для решения о покупке или продаже волатильности. Эта информация безотносительна. [c.215]

Есть одна вешъ, которая выделяется на этих диаграммах - подразумеваемая волатильность, видимо, колеблется меньше, чем фактическая волатильность. Это кажется естественной функцией процесса прогноза волатильности. Например, во время рыночного краха, подразумеваемые волатильности опционов повышаются весьма скромно. Это можно посмотреть на примере ОЕХ-опциона на Рис. 136. Единственная теневая область появилась на графике, когда рынок имел довольно сильную распродажу в течение октября 1999 года. В предыдущих годах, когда были даже более серьезные рыночные снижения (октябрь 1997, или август-октябрь 1998), фактическая волатильность ОЕХ лишь кратковременно поднималась выше подразумеваемой волатильности (см. Рис. 137). Другими словами, торговцы опционами и маркет-мэйкеры предсказывают волатильность, когда они устанавливают цену на опцион, и каждый имеет тенденцию предсказывать в среднем, поскольку экстремальное предсказание, скорее всего, будет неправильным. Конечно, все равно можно оказаться неправильным, если фактическая волатильность быстро прыгает. [c.216]

Однако, существует случай, при котором опционы могли бы быть объектом агрессивной скупки инсайдерами, и все же не сопровождаться большим объемом торговли. Эта ситуация могла бы произойти с неликвидными опционами. В этом случае, биржевой брокер, исполняющий заказ инсайдеров, мог бы пойти в биржевую яму (pit), чтобы купить опционы. Однако маркет-мэйкеры вряд ли продадут ему много, предпочитая поднимать на них цену предложения (аска). Если это случается несколько раз подряд, опционы станут очень дорогими, поскольку брокер поднимает цену спроса неоднократно, но покупает каждый раз всего несколько контрактов. Тем временем, маркет-мэйкер продолжает поднимать цену предложения. В конечном счете, биржевой брокер заключает, что опционы слишком дороги и уходит. Возможно, клиент тогда покупает сами акции. В любом случае, опционы стали очень дорогими, поскольку спрос и предложения неоднократно поднимались, но, фактически не было большого объема из-за неликвидности контрактов. Следовательно, обычное предупреждение, связанное с внезапным увеличением объема торговли опционом отсутствовало бы. Тем не менее, и в этом случае продавец волатильности должен быть осторожен. Вы же не хотите продавать all-опционы прямо перед тем, как будут объявлены значимые корпоративные новости. Ключ здесь - подразумеваемая волатильность, может взрываться в коротком периоде времени (в пределах одного дня), что само по себе является достаточным предупреждением. [c.219]

Смотреть страницы где упоминается термин Волатильность подразумеваемая

: [c.241] [c.249] [c.523] [c.545] [c.318] [c.9] [c.187] [c.208] [c.214]Секреты биржевой торговли Издание 3 (2006) -- [ c.0 ]