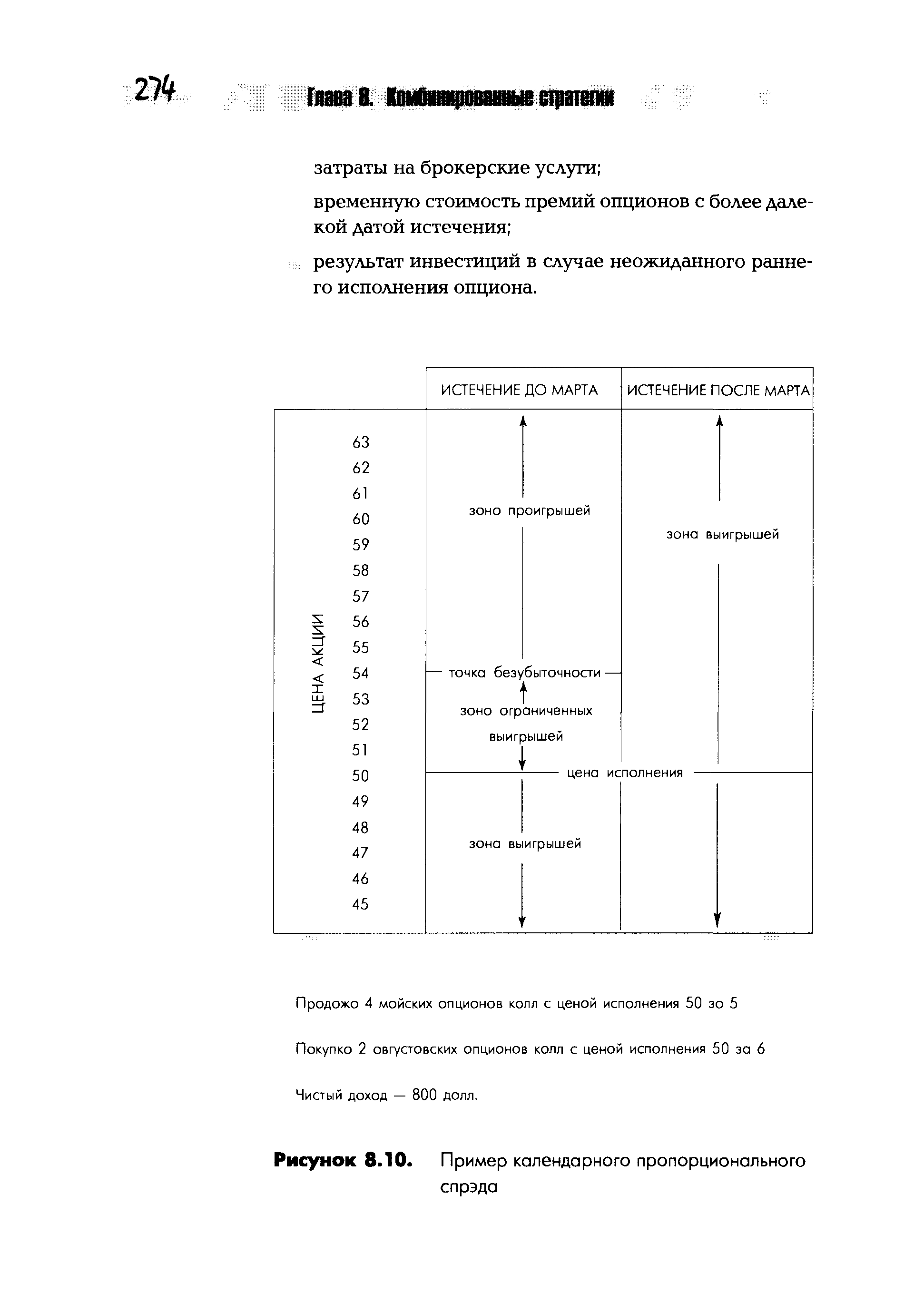

Пример Предположим, что вы открыли календарный пропорциональный спрэд, продав четыре майских опциона колл с ценой исполнения 50 за 5 каждый и купив два августовских опциона колл с ценой исполнения 50 по 6 каждый. Чистый доход при совершении этой сделки составил 800 долларов (2000 долларов минус 1200 долларов) до выплат брокерских комиссионных. Вы надеетесь, что на временном промежутке между сегодняшним днем и майской датой истечения рыночная стоимость базовых акций будет оставаться ниже цены исполнения и это создаст прибыль по короткой позиции. Ваша точка безубыточности составляет 54 доллара за акцию. [c.96]

| Рисунок 8.10. Пример календарного пропорционального спрэда |  |

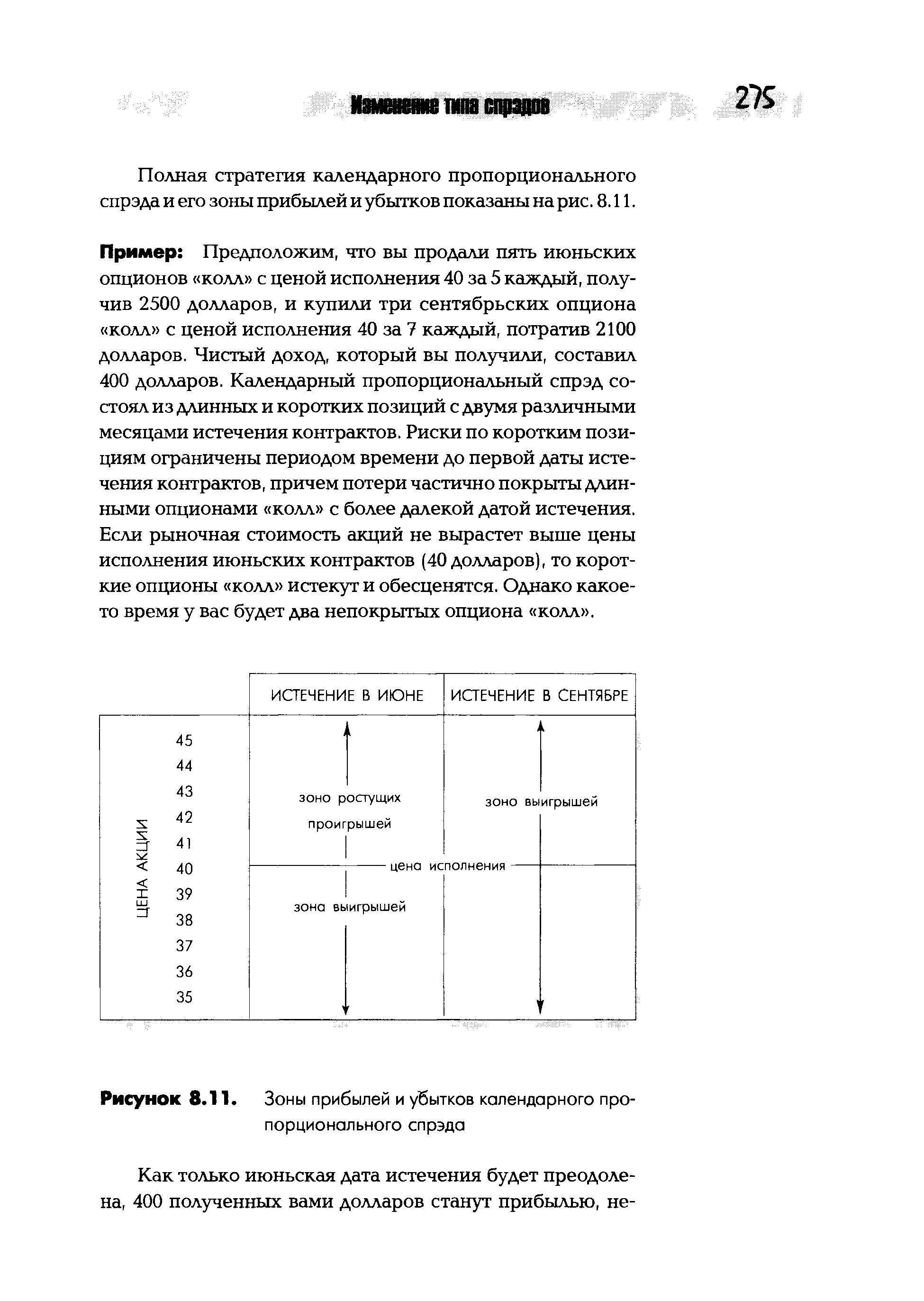

Пример Предположим, что вы продали пять июньских опционов колл с ценой исполнения 40 за 5 каждый, получив 2500 долларов, и купили три сентябрьских опциона колл с ценой исполнения 40 за 7 каждый, потратив 2100 долларов. Чистый доход, который вы получили, составил 400 долларов. Календарный пропорциональный спрэд состоял из длинных и коротких позиций с двумя различными месяцами истечения контрактов. Риски по коротким позициям ограничены периодом времени до первой даты истечения контрактов, причем потери частично покрыты длинными опционами колл с более далекой датой истечения. Если рыночная стоимость акций не вырастет выше цены исполнения июньских контрактов (40 долларов), то короткие опционы колл истекут и обесценятся. Однако какое-то время у вас будет два непокрытых опциона колл . [c.98]

| Рисунок 8.11. Зоны прибылей и убытков календарного пропорционального спрэда |  |

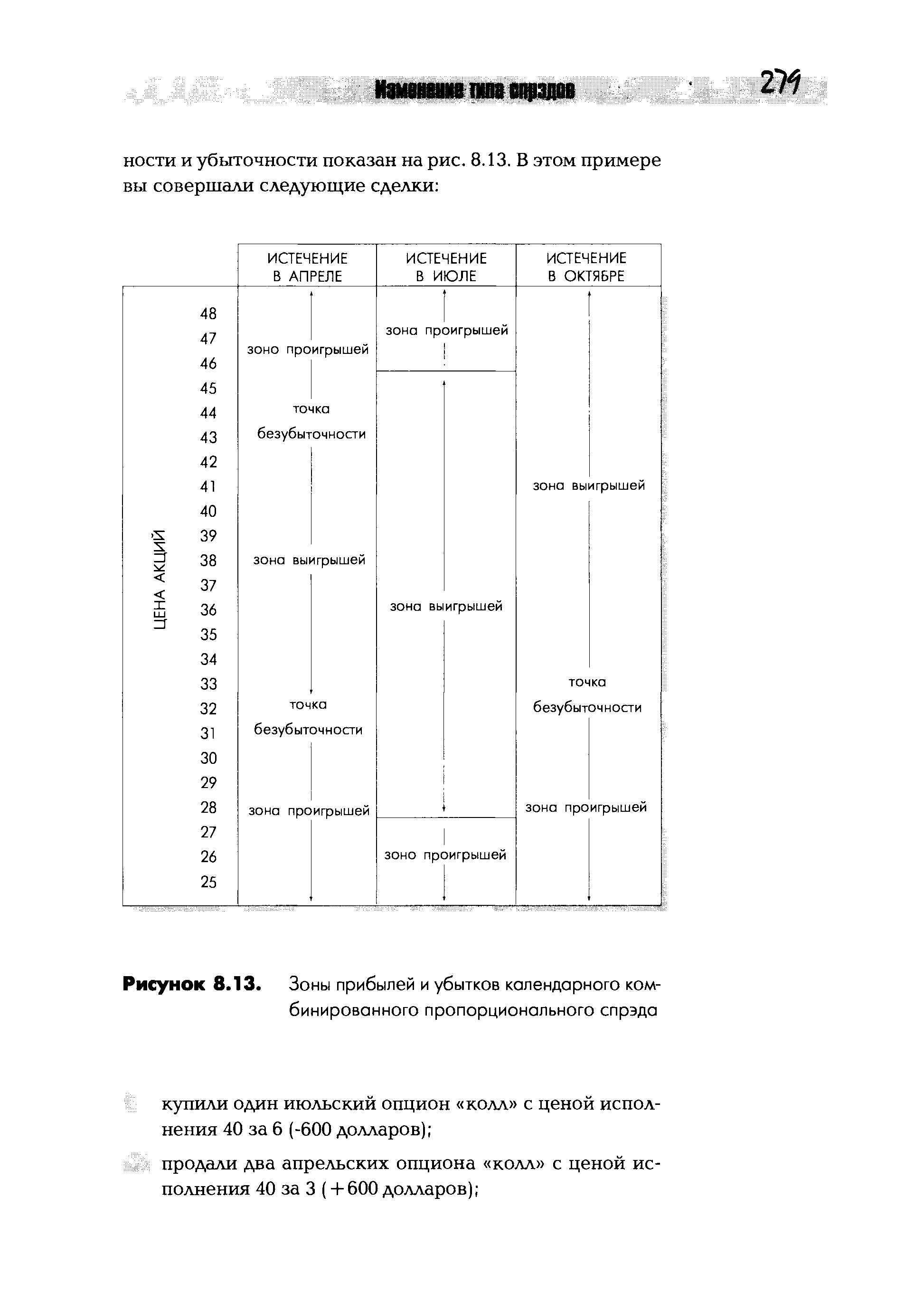

Пример Полный календарный комбинированный пропорциональный спрэд с определенными зонами прибыль- [c.101]

| Рисунок 8.13. Зоны прибылей и убытков календарного комбинированного пропорционального спрэда |  |

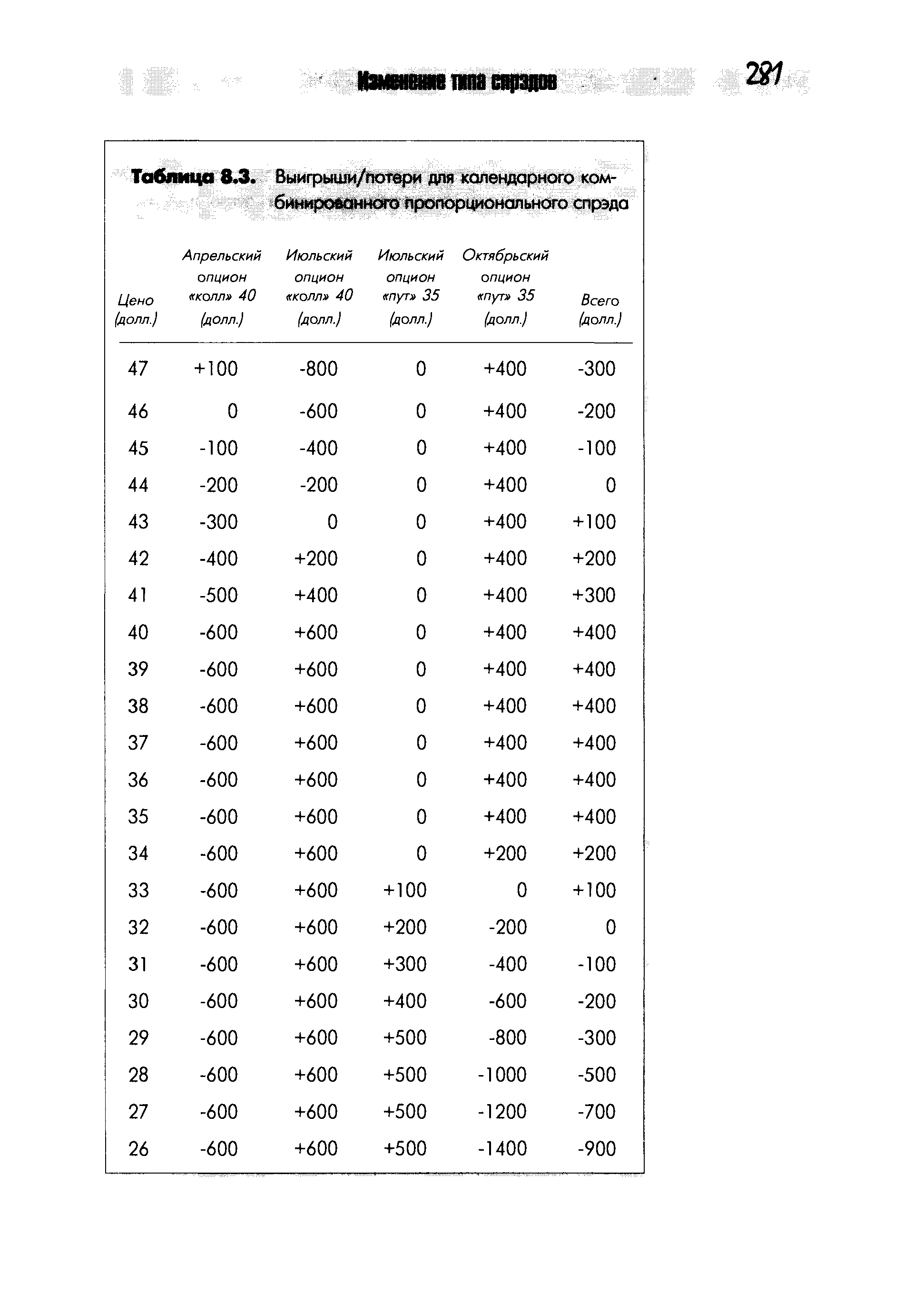

| Таблица 8.3. Выигрыши/потери для календарного комбинированного пропорционального спрэда |  |

Пример пропорционального спрэда — покупка 1 млн. 1.4100 кол и продажа 2 млн. 1.4200 кол. Пример бэк-спрэда — покупка 1 млн. Март 1.4100 кол и продажа 2 млн. Июнь 1.4200 кол. [c.105]

Какая дельта у 1.3800-1.4150 кол пропорционального спрэда 10 20 млн. [c.106]

Альтернативный метод расчета точки окупаемости пропорциональных спрэдов [c.123]

Вы можете сделать пропорциональный спрэд. Поскольку вы продаете больше, чем покупаете, разница цен составит ваш доход. [c.159]

Брокер Декабрь 71.0-76.0 кол, 1 2 (пропорциональный спрэд) колы с низкой дельтой 3 тика над atm Что означает цена (т.е. какой опцион вы покупаете) [c.236]

Пропорциональный спрэд — комбинация двух опционов в одном направлении (колы или путы) с одной датой истечения, но разными номиналами на страйках. Например, 0,98-0,99 кол-спрэд 1 млн. к 2 (купить/продать 0,9800 кол номиналом 1 млн. и продать/купить 0,9900 кол номиналом 2 млн.). [c.407]

Пропорциональный спрэд 87, 89, 94,105, 299 Профиль риска 39, 86 Прямая гамма 239 Пут-спрэд 54, 76, 94, 359 Расчетный форвард 284 [c.413]

Пропорция — это число купленных коллов на один проданный колл (продавец такого портфеля имеет "обратно пропорциональный" спрэд). На предыдующих диаграммах показаны платежи от колл-спрэда в пропорции 2 1 и от пут-спрэда в пропорции 2 1. [c.107]

Табл. 8.2 показывает исходы этой стратегии для случаев различных цен на акции в момент истечения контрактов. Если курс акций останется на уровне 40 долларов за акцию или будет ниже, то календарный пропорциональный спрэд будет прибыльным. Однако прибыль будет ограничена и не превысит указанный уровень. В случае повышения цен на базовые акции убытки будут расти по 2 пункта на каждый пункт роста стоимости акций. Ограниченность прибыли и возрастание убытков отразит выбранное соотношение коротких и длинных опционных позиций в спрэде. [c.99]

Календарный пропорциональный спрэд можно усложнить, создав календарный комбинированный пропорциональный спрэд. Для этого к календарному пропорциональному спрэду добавляют бокс-спрэд. [c.100]

Календарный пропорциональный спрэд (ratio alendar spread) — стратегия, включающая различное количество опционов на длинном и коротком конце сделки, при этом даты истечения сроков контрактов для каждого конца также различаются. (Эта стратегия создает две отдельные зоны прибыльности и убыточности, одна из которых исчезает в связи с более ранним истечением позиций.) [c.160]

Вычисление точек окупаемости бэк-спрэдов аналогично пропорциональным спрэдам, но риски рассчитываются как для горизонтальных спрэдов. Это легко объяснить, рассматривая сценарии с самым неблагоприятным исходом [c.88]

Чтобы ответить на вопросы1, связанные с пропорциональными спрэдами, необходимо проделать следующие вычисления, (Мы предполагаем, что покупаем опцион кол с более низкой ценой исполнения или опцион пут с более высокой ценой исполнения.) [c.90]

Аналогично вертикальным и горизонтальным спрэдам пропорциональные спрэды обычно состоят из опционов с различными ценами исполнения и разными номиналами, но с одинаковым сроком, тогда как бэк-спрэды включают опционы с различными ценами исполнения, разными номиналами и сроками. [c.105]

В этой главе мы рассмотрим пропорциональные спрэды и некоторые более сложные стратегии. У большинства студентов возникают трудности с пониманием этих стратегий. Поскольку спрэды — один из краеугольных камней торговли опционами, рассмотрим их еще под одним утлом. [c.123]

Возможно, понять пропорциональные спрэды с чисто арифметической точки зрения непросто. Посмотрим на них с геометрической точки зрения. Представим задачу по вычислению площади. Предположим, что прямоугольник А имеет ту же площадь, что и В. Длина прямоугольника А 4 см, а ширина 3 см. Длина прямоугольника В 6 см. Какова ширина прямоугольника В [c.123]

В связи с этим вспоминается пример коллеги, который был очень успешным маркет-мейкером, торговал дельта-нейтральными, т.е. захеджи-рованными опционами. Однажды он решил попробовать себя на неза-хеджированных позициях. В то время доллар/иена около трех месяцев торговался в диапазоне 102.00-105.00, и весь рынок предполагал, что Банк Японии и ФРС США будут поддерживать доллар на уровне 100.50-101.00. Мой коллега дождался, когда доллар в очередной раз упал до 102.00, во-латилыюсть резко возросла, и занял позицию спрэд 102.50 против 101.00 10 миллионов против 20, т.е. стандартный пропорциональный спрэд 1 2. [c.348]

Когда в Спрэде число покупаемых опционов отличается от числа продаваемых, вы имеете ту или иную форму Пропорционального Спрэда. Как и другие опционные стратегии, различные типы Пропорциональных Спрэдов получили свои собственные названия, чтобы трейдеры и стратегические инвесторы (strategists) могли быстро определить прибыльность стратегии, просто услышав ее название. [c.67]

Как показано на Рисунке 2.18, Пропорциональный Спрэд из опционов пут имеет небольшой риск вверху или не имеет его вообще. Он достигает максимума своей прибыли на момент истечения, если базовый актив находится рядом со страиком выписанных опционов, и имеет теоретически большой риск в нижней стороне рынка, если до даты истечения базовый актив упадет слишком низко. [c.69]