| Рисунок 6.24 ПРОПОРЦИОНАЛЬНЫЙ СПРЭД ИЗ ОПЦИОНОВ ПУТ |  |

Пропорциональный спрэд из опционов пут [c.359]

Пропорциональный спрэд из опционов пут тоже жизнеспособная стратегия для торговли обратным наклоном волатильности. Вы покупаете путы с одним страйком и продаете путы с более низким страйком. Поскольку покупаемые путы имеют более низкую подразумеваемую волатильность, чем продаваемые (потому что имеет место обратный наклон волатильности), эта позиция тоже имеет хорошее статистическое преимущество. Многие трейдеры на ОЕ используют эту стратегию в той или иной форме ввиду привлекательности продажи дорогих опционов пут "вне денег". [c.359]

Стратегия пропорционального спрэда из опционов пут весьма прожорлива с точки зрения требований к маржевому обеспечению. Поэтому лучше ее использовать трейдерам с достаточным капиталом на своих счетах. Каждый непокрытый индексный пут требует обеспечения в размере 15% от стоимости индекса, плюс премия опциона пут, минус любая величина "вне денег" (если пут "вне денег"). Это может быть дорого, хотя обеспечением могут быть акции на вашем счете — это необязательно должны быть наличные. Таким образом, избыточную стоимость ваших акций и облигаций можно использовать для финансирования данной стратегии. [c.361]

Во время краха, вызванного провалом выкупа UAL в 1989 году, я стоял в позиции пропорциональных спрэдов из опционов пут ОЕХ. Однако у меня была возможность хеджировать их с помощью фьючерсов даже во время погружения рынка. Всегда, когда рынок открытый и не совершает разрыв ниже вашей точки безубыточности в нижней стороне, можно защитить позицию. [c.361]

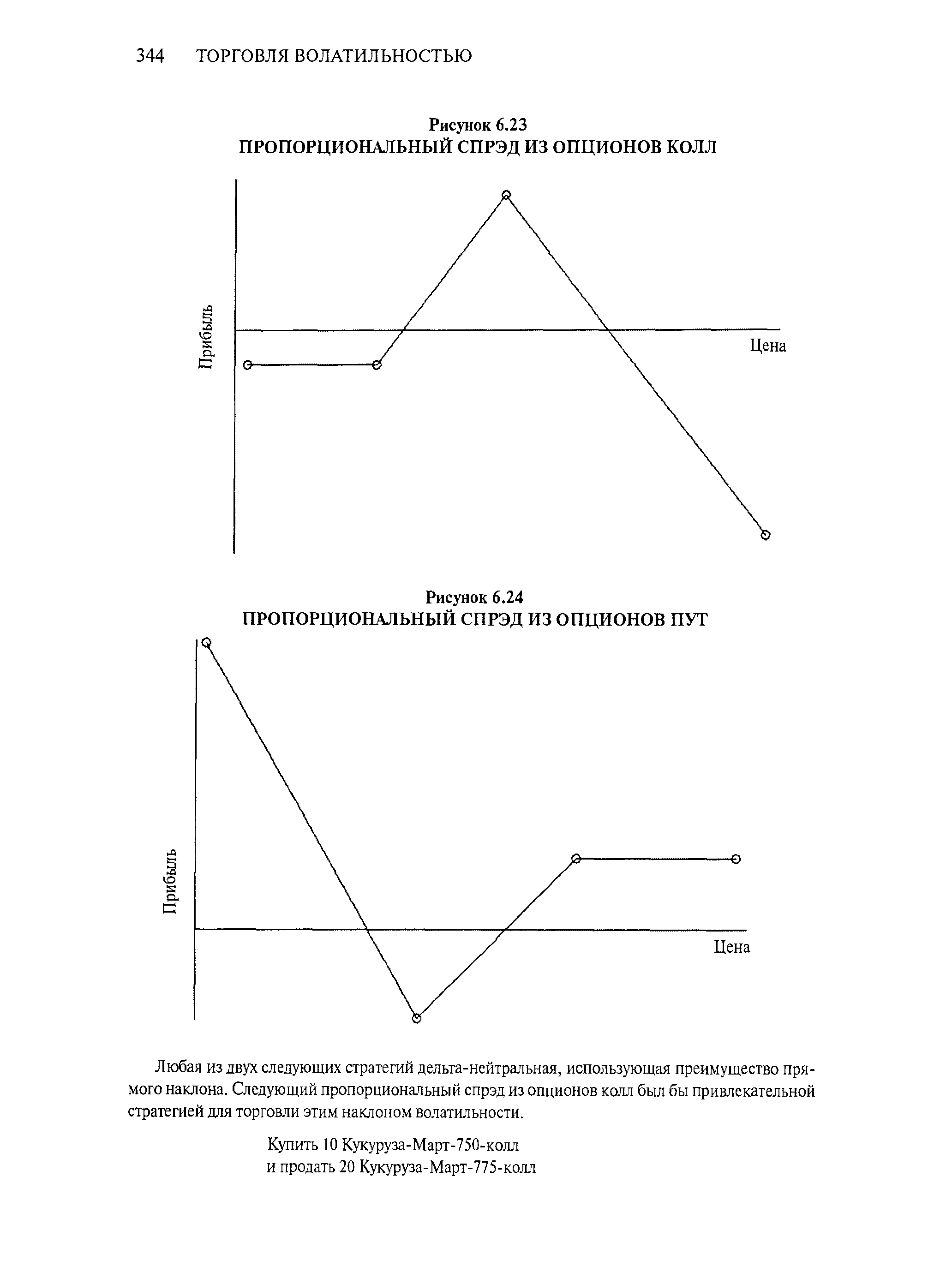

Когда наклон волатильности положителен, как у зерновых опционов, предпочтительны стратегии пропорциональный спрэд из опционов коля (Рисунок 6.23) или обратный спрэд из опционов пут (Рисунок 6.24). Причина выбора именно этих двух стратегий в том, что в каждой из них мы покупаем опционы с более низкой ценой исполнения и продаем опционы с более высокой ценой исполнения. Поскольку вышележащие страйки имеют при положительном наклоне волатильности завышенную волатильность, эти стратегии дают статистическое преимущество, поскольку мы одновременно покупаем дешевые опционы и продаем относительно дорогие опционы на одну и ту же базовую ценную бумагу. [c.343]

Вторая стратегия для прямого наклона волатильности, используемая в случае относительно низкой подразумеваемой волатильности, — обратный спрэд из опционов пут. Эта стратегия применяется реже, чем пропорциональный спрэд из опционов колл, частично ввиду механики самого прямого наклона волатильности. Подразумеваемая волатильность зерновых падает только в периоды снижения цен. Поскольку пропорциональный обратный спрэд из опционов пут имеет более высокие прибыли при очень серьезном падении цен, эта стратегия редко бывает жизнеспособной на низких ценовых уровнях. Однако со статистической точки зрения, применение этой стратегии оправдано в случае одновременного выполнения двух основных (условий (1) прямой наклон волатильности (2) низкий уровень подразумеваемой волатильности. [c.347]

Как показано на Рисунке 2.18, Пропорциональный Спрэд из опционов пут имеет небольшой риск вверху или не имеет его вообще. Он достигает максимума своей прибыли на момент истечения, если базовый актив находится рядом со страиком выписанных опционов, и имеет теоретически большой риск в нижней стороне рынка, если до даты истечения базовый актив упадет слишком низко. [c.69]

Дельта-нейтральной версией данного пуг-спрэда является, конечно, пропорциональный спрэд из опционов пут — возможно, покупка одного пута "около денег" и продажа двух опционов пут "вне денег". Иногда, когда наклон волатильности достаточно крут, такие пропорциональные спрэды из опционов пут могут быть созданы даже с кредитом. Это означает ваша позиция будет прибыльной, если только рынок до истечения не упадет ниже нижней точки безубыточности данного пропорционального спрэда. В самом деле, скромное снижение рынка до цены исполнения выписанных опционов пут могло бы принести очень хорошие прибыли. [c.360]

Очень интересно, что вы можете купить почти любой из этих опционов пут и продать два пута с ценой исполнения на 15 пунктов ниже, получая при этом кредит. Это делает пропорциональный спрэд из опционов пут очень привлекательным. Например, если бы вы купили один Фев-раль-585-пут по 7 7/8 и продали два Февраль-570-пута по 4 1/8, у вас бы возник кредит в 3/8 пункта. Этого может хватить лишь на покрытие комиссионных, но с теоретической точки зрения, данный спрэд очень привлекательный, поскольку покупаемый опцион имеет подразумеваемую волатильность 12.6%, в то время как продаваемые опционы торгуются с подразумеваемой вола-тильностью 14.2%. Это большое расхождение. [c.360]

Стратегия пропорционального спрэда из опционов пут может выполняться во многом аналогично стратегии пропорционального спрэда из опционов колл. Она описана ранее на примере опционов на кукурузу. При повышении индекса спрэду из опционов пут обычно никакие действия не требуются. Однако в случае снижения индекса вы получите прибыль при прохождении базового инструмента ниже цены исполнения проданных опционов пут (исключением может стать быстрое снижение, и через минуту мы об этом скажем). В этот момент вы можете принять лучшее для вас решение — забрать часть прибылей или сузить ваши точки действий ( мысленные стопы) для защиты уже имеющихся у вас прибылей. [c.361]

Проблема стратегии пропорционального спрэда из опционов пут в том, что каждый помнит те дни, когда данная стратегия оказалась особенно неудачной — дни краха 1987 и 1989 годов, падения, вызванного частичным провалом выкупа UAL с помошью левереджа затем был медвежий рынок 1990 года, вызванный событиями в Ираке. Несомненно, это были неприятные периоды времени, но вы могли бы хеджироваться для предотвращения ужасных последствий. [c.361]

Основная разница между Пропорциональными Спрэдами из опционов колл и из пут, особенно для опционов на акции и индексы, в том, что акции имеют тенденцию падать быстрее, чем они растут. Поэтому можно оказаться в ситуации типа с тигром на хвосте ( tiger by the tail ), если происходит внезапное падение цен. Однако данная стратегия тоже разумный подход к торговле Спрэдами. [c.69]

В общем, при торговле волатильностью предпочтительны, как правило, пять описанных дельта-нейтральных стратегий, которые вы могли бы применять. Если вы продаете волатильность, двумя подходящими стратегиями являются пропорциональный спрэд (может быть создан из опционов пут или колл) и непокрытая короткая комбинация. Если вы покупаете волатильность, уместны обратные спрэды (из опционов пут или колл), длинные стрэддлы или календарные спрэды. [c.312]

Когда вы торгуете наклоном волатильности вышеописанным способом, есть несколько путей получения прибыли. Во-первых, можно получить прибыль почти немедленно, если наклон волатильности исчез. В этом достаточно редком, но возможном случае ваши опционы имеют одинаковую подразумеваемую волатильность. Во-вторых, можно получить прибыль, если на момент истечения базовый инструмент оказался в пределах вашего интервала прибыли. В-третьих, можно извлечь доходность, если подразумеваемые волатштьности двигались в вашу пользу (то есть вверх при наличии у вас обратного спрэда или вниз при наличии пропорционального спрэда из опционов колл). Можно вернуться к Рисунку 6.3, чтобы еще посмотреть график прибыльности этой стратегии. [c.345]

Другой важный момент, который следует учитывать при выборе брокерской фирмы, — маржевые ставки, особенно в отношении непокрытых опционов. Если вы стратег, то почти наверняка в тот или иной момент будете торговать непокрытыми опционами. Это может возникнуть при продаже непокрытых путов для симуляции стратегии выписывания покрытого опциона колл, или возникнуть при пропорциональных надписаниях с целью извлечения преимущества от высокой волатильности, или же развиться из чего-то более простого, например, продажи длинной стороны бычьего спрэда "вне денег" с целью позволить короткой стороне истечь бесполезной. [c.373]

Смотреть страницы где упоминается термин Пропорциональный спрэд из опционов пут

: [c.368] [c.69] [c.69]Смотреть главы в:

Макмиллан об опционах -> Пропорциональный спрэд из опционов пут