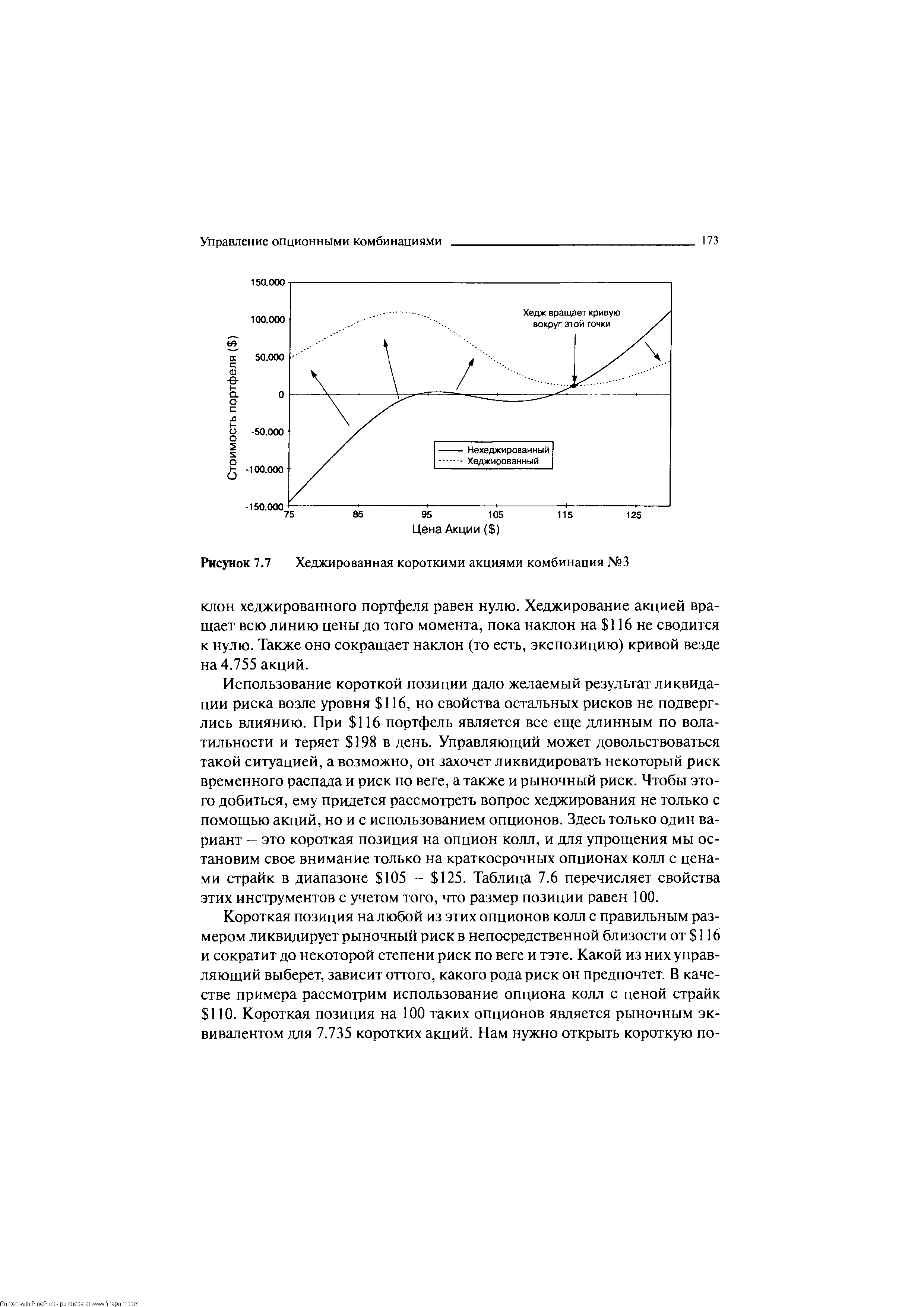

| Рисунок 7.7 Хеджированная короткими акциями комбинация №3 |  |

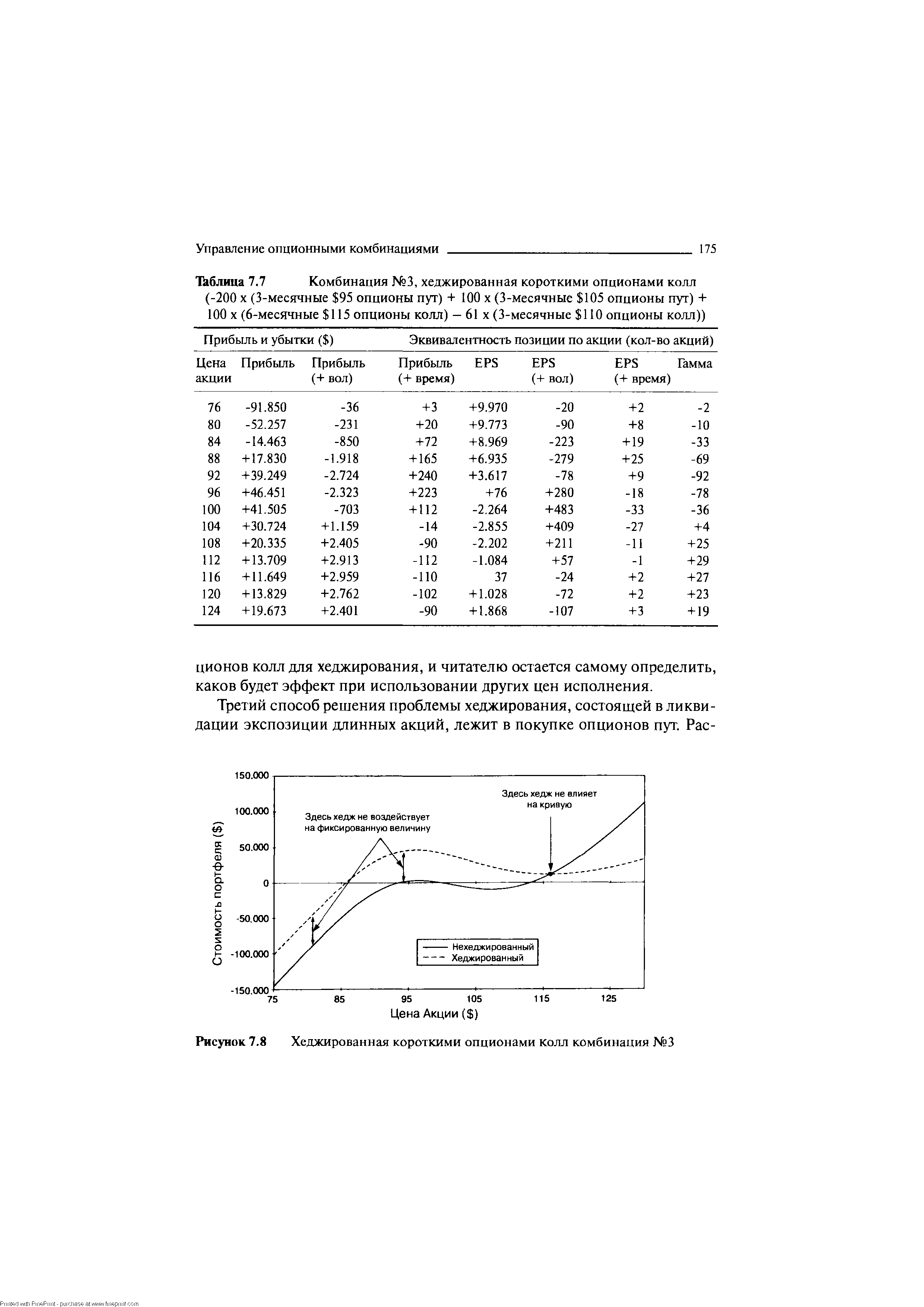

| Таблица 7.7 Комбинация №3, хеджированная короткими опционами колл |  |

| Рисунок 7.8 Хеджированная короткими опционами колл комбинация №3 |  |

Проблема покупки низкой волатильности связана с тем, что волатиль-ность может стать еще ниже, а продажи высокой волатильности с тем, что волатильность может стать еще выше. До тех пор, пока низкая волатиль-ность является предельно низкой волатильностью (или, как в случае с японскими варрантами, нулевой волатильностью), а высокая волатильность является предельно возможной высокой волатильностью, нет никакой гарантии возникновения прибыли. Бывают случаи, когда можно одновременно покупать низкую волатильность и продавать высокую волатильность на один и тот же инструмент. В таких ситуациях, какова бы ни была действительная волатильность, в результате будет прибыль. Рассмотрим следующий крайний случай. Определенная акция торгуется по 100. Имеются два одногодичных опциона колл с ценами исполнения 100 и 110, оцененные по 5,98 и 5,04 соответственно. Эти цены подразумевают волатильность 15% и 22% соответственно. Явно, здесь что-то не так. Оба опциона исполнимы на одну и ту же базовую акцию, поэтому должны подразумевать одну и ту же волатильность. Если бы такая ситуация на самом деле имела место, торговец составил бы портфель из длинной позиции на (уцененный) опцион с ценой страйк 100 и короткой позиции на (переоцененный) опцион с ценой страйк 110, пытаясь извлечь выгоду из разницы между двумя ценами. Портфель стал бы вертикальным колл спрэдом, или комбинацией №1, рассмотренной в седьмой главе. Комбинация имеет длинную экспозицию и доступна для хеджирования короткими акциями. Логическое обоснование этой стратегии в том, что какова бы ни была реальная волатильность акции, покупка на 15% и продажа на 22% приведет к прибыли от перепродажи по более высокой цене. Эта прибыль может быть получена одним из двух способов. Первый способ — это когда рынок внезапно устанавливает цены опционов таким образом, чтобы оба они имеют одинаковую (новую) подразумеваемую волатильность. Например, если рынок определил, что оба опциона имеют подразумеваемые волатильности 20%, то их цены будут равны 7,97 и 4,29 соответственно, в результате чего прибыль составит 100 х (7,97 — 5,98 + 5,04 — 4,29) = 274. Другим способом может быть такой, когда позиция приходит к истечению срока после продолжительного динамического хеджирования. Какова бы ни была окончательная волатильность, прибыль (теоретически) должна быть и чаще всего бывает одинаковой, но из-за того, что стоимость хеджирования не является нулевой, конечная прибыль обычно бывает маленькой. Однако даже в такой ситуации [c.198]

Однако все еще существовало очень большое число варрантов, чьи базовые акции невозможно было взять взаймы. Такие варранты не могли быть хеджированы, и они, что удивительно, не были самыми дешевыми на рынке. Появление ликвидного фьючерсного рынка на японский фондовый индекс в конце восьмидесятых изменило ситуацию. Более опытным хеджерам удавалось составлять портфели, состоящие только из дешевых варрантов, хеджированных короткими позициями на фьючерсные контракты, обращающиеся на фондовый индекс. Используя сложные [c.207]

Хеджирование короткой продажи путем покупки опциона колл против обычной позиции короткой продажи представляет для инвестора подчас неоспоримую ценность. Опасения продавца в короткую связаны в первую очередь с угрозой неограниченных убытков, которые могут возникнуть, если акции в основе короткой продажи резко пойдут вверх. Такая ситуация короткого сжатия особенно неприятна, поскольку требует дополнительного капитала для покрытия короткой позиции растущей акции — в отличие от непосредственного владения акцией, падающей в цене. Хеджирование короткой продажи может оказаться особенно эффективным на рынке медведей , когда премии опционов, как правило, невысоки. [c.331]

Хеджирование короткой позиции [c.181]

ХЕДЖИРОВАНИЕ КОРОТКОЕ защита продажей, т. е. продажа производителем фьючерса для ограждения от возможного снижения цены при продаже в будущем реального товара, подлежащего поставке в определенный срок. При понижении цены в будущем продавец фьючерсного контракта получает прибыль. [c.730]

Хеджирование короткое — это хедж производителя товара, в котором обязательство в будущем по базисному активу обеспечивается короткой позицией во фьючерсе в настоящем. [c.730]

| Рис.72. Хеджирование короткой синтетической фьючерсной позицией |  |

Хеджирование короткой гаммы [c.246]

Пример Хеджирование короткой позиции по акциям [c.138]

Пример Хеджирование короткой позиции покупкой акций и покупкой опциона пут [c.173]

Таким образом, короткую позицию в опционах нужно последовательно приспосабливать к изменениям цены акций и изменениям во времени для сохранения безрисковой хеджированной позиции. Условия модели это позволяют но в реальной жизни трансакционные издержки делают непрактичным длительное приспособление короткой позиции. Даже здесь риск, который появится в результате изменений цены акций или с течением времени, будет невелик. Более того, от него можно избавиться. На практике возможно сохранение хеджированной позиции, которая является приблизительно безрисковой. Арбитражные сделки гарантируют, что прибыль при этой позиции будет краткосрочной и безрисковой. [c.663]

Последние годы интерпретация всех индикаторов коротких продаж осложнилась из-за широкого использования опционов в хеджировании и арбитражных операциях. Тем не менее, они по-прежнему ценны для выявления общего настроения и ожиданий участников рынка. [c.97]

Решение заключается в том, чтобы иметь портфель, состоящий из длинной позиции на один опционный контракт и одновременно короткой позиции на 50 акций. Иными словами, должна быть длинная позиция опционного менеджера и короткая позиция менеджера акциями. Таким образом, экспозиции по акциям обоих компонентов становятся одинаковыми, но с противоположными знаками, а следовательно должны уравновешиваться. Мы будем называть это портфелем, состоящим из длинной позиции по волатильности, или хеджированным портфелем. Вычисление изменения стоимости этого портфеля совсем простое. Мы просто перевернем знаки стоимости портфеля из акций, обратившись к данным в Таблице 4.1. Результирующий вид портфеля, сконструированного как длинная волатильная позиция, отражен в Таблице 4.2 и на Рисунке 4.2. [c.64]

Теперь мы посмотрим, что происходит с портфелем в двух случаях. Если цена акции поднимается, то наблюдается убыток в короткой позиции и прибыль в длинной. Если цена акции падает, то прибыль будет возникать в короткой позиции, а в длинной создаваться убыток. На Рисунке 5.4 мы показали прибыль акции, а убыток изображен в виде отрицательно наклоненной линии, которая, конечно же, в действительности положительная. Иллюстрируя это таким образом, легко показать, что чистая прибыль и убыток хеджированного портфеля являются разницей между двумя линиями стоимостей, что отдельно показано на нижнем рисунке. [c.110]

В точке "В" на Рисунке 5.4 портфель полностью хеджирован. Экспозиция длинной позиции на 50 акций полностью ликвидирована короткой позицией на один опцион колл с дельтой 0,5. Предположим, цена акции поднимается до 105, то есть точки "Z". В точке "Z" портфель располагает нереализованным убытком в 49, и этот убыток явно будет увеличиваться, если цена основного инструмента будет повышаться. В точке "Z" дельта опциона теперь равна 0,66, и для того, чтобы быть строго рыноч-но-нейтральными, нам следует купить дополнительно 16 акций, чтобы пополнить длинную позицию до 66 акций. Покупка дополнительных акций переустановит позицию до дельта-нейтрального состояния. Если цена базового инструмента продолжит рост, убытки возникают снова, но уже меньшие, чем могли бы быть, если бы не были куплены дополнительные акции. [c.113]

Какова бы ни была истинная причина короткой торговли, хеджирование используется для сокращения или ликвидации направленного риска. Хочет ли торговец извлечь выгоду из временного распада и/или полагает, что опционы слишком дорогие, хеджирование является попыткой ликвидировать риск, связанный со значительным подъемом цены базовой акции. Торговля принесет чистую прибыль, если влияния времени и/или снижение волатильности превысят стоимость рехеджирования. [c.116]

Процедура упрощения опционных портфелей путем исключения может быть использована и для дальнейшего шага. Мы знаем, что прибыль или убытки игрока длинной или короткой волатильностью одинаковы, независимо оттого, имеет ли он дело с опционами колл или пут. Если хеджированный портфель имеет длинную (короткую) позицию на опционы, тогда участник находится в длинной (короткой) позиции по волатильности и неважно, какие это опционы — будь то колл или пут опционы. Это означает, что можно говорить о портфеле как о состоящем из длинной или короткой позиции на опционы, игнорируя при этом тип опциона. Чтобы показать, насколько это просто, рассмотрим портфель, включающий в себя несколько одногодичных опционов, обращающихся на акции с различными ценами исполнения, как показано в Таблице 6.7. Знак "плюс" представляет длинную позицию, а знак "минус" демонстрирует короткую позицию. [c.149]

Другой ситуацией, делающей эту комбинацию еще привлекательнее, является ситуация, в которой игрок оценивает вышестоящий опцион дороже, чем опцион расположенный ниже. Здесь игрок не рассматривает волатильность или направление рыночной цены, а хочет извлечь прибыль из разницы в стоимости опционов. Для этого он должен открыть короткую позицию на дорогой опцион и купить дешевый. Нетто-комби-нация станет адекватной длинной позиции на основной инструмент и чтобы свести риск на нет, необходимо прибегнуть к подходящему хеджированию. Портфель будет таковым либо до истечения срока, либо до исчезновения ценовой разницы, кажущейся аномальной. [c.160]

Использование короткой позиции дало желаемый результат ликвидации риска возле уровня 116, но свойства остальных рисков не подверглись влиянию. При 116 портфель является все еще длинным по вола-тильности и теряет 198 в день. Управляющий может довольствоваться такой ситуацией, а возможно, он захочет ликвидировать некоторый риск временного распада и риск по веге, а также и рыночный риск. Чтобы этого добиться, ему придется рассмотреть вопрос хеджирования не только с помощью акций, но и с использованием опционов. Здесь только один вариант — это короткая позиция на опцион колл, и для упрощения мы остановим свое внимание только на краткосрочных опционах колл с ценами страйк в диапазоне 105 — 125. Таблица 7.6 перечисляет свойства этих инструментов с учетом того, что размер позиции равен 100. [c.173]

Следовательно, из таких опционов мы продаем в короткую 61 опцион, получая прибыль, равную 61 х (71.800)/100 = 43.798. Также можно посчитать - до того, как мы предпримем это хеджирование — сокращение риска по параметрам вега и тэта. Если 100 опционов имеют вегу 1.734 и тэту 145, то произведя расчеты подобным образом, мы узнаем, что 61 опцион имеет вегу и тэту по 1.058 и 88 соответственно. Итак, короткая позиция на 61 контракт трехмесячного опциона колл с ценой страйк 110 имеет двойное действие — ликвидирует рыночный риск в непосредственной близости от 116, а также сокращает риск временного распада и риск по веге. Сведения об общем риске этого портфеля представлены в Таблице 7.7, а графическое изображение эффективности использования коротких опционов колл дано на Рисунке 7.8. [c.174]

То, что прибыли и убытки менеджеров "В" и "С" одинаковы, не является совпадением, если смотреть на трех игроков с другой точки зрения. Можно предположить существование прямой связи между "Л1 и "С". Менеджер "А" имеет короткую позицию на один опцион, а менеджер "С" имеет длинную позицию на тот же самый опцион. Если бы "А" и "С" совместно управляли фондом, тогда конечным результатом явилось бы то же самое — уровень безубыточности. "А" и "С" имели бы равные и противоположные позиции на один и тот же инструмент, поэтому в итоге фонд был бы полностью нейтральным. Именно этого и пытается добиться менеджер "В". Он старается путем динамического рехеджирования полностью нейтрализовать прибыль или убытки короткой позиции по опциону колл. Менеджер "В" в динамике пытается получить нейтрализующую длинную позицию на опцион колл. Мы можем рассматривать портфель менеджера "В", как в сущности искусственную длинную позицию на опцион колл. Динамическое хеджирование короткого опциона колл в дельта-нейтральном портфеле с высокой степенью точности воспроизводит длинную позицию на опцион колл. И делается это только лишь с помощью акции. Мы видим, что совсем не обязательно наличие торгуемых на бирже опционов - их можно синтезировать путем динамического репродуцирования (dynami repli ation). [c.189]

Этой комбинацией из одной акции в длинной позиции и двух опционов в короткой мы практически застрахованы от риска. Если цена акций упадет незначительно, стоимость короткой позиции поднимется приблизительно на такую же величину. Мы говорим "приблизительно", так как вместе с изменениями цены обыкновенной акции и с течением времени идеальный уровень хеджирования меняется. К примеру, с увеличением цены акций наклон линии на рис. 23.4 увеличивается. Тогда нужно будет продать меньше опционов. Если цена акций понижается, наклон уменьшается и требуется продать больше опционов для сохране- [c.662]

Что отличает этот арбитраж и хеджирование от махинаций инсайдерской торговли Во-первых, это весьма небольшое перетекание объема торговли в другие серии опционов, и во-вторых, цена самой акции может слабеть. Однако, когда присутствует истинная инсайдерская деятельность, маркет-мэйкеры будут реагировать на агрессивный характер покупки all-опционов. Маркет-мэйкеры знают, что они должны подстраховать себя, поскольку они не хотят быть в коротких голых all-опционах в случае поглощения или некоторых других новостей, которые способствуют росту акции. Как было упомянуто ранее, они попытаются скупить любые другие опционы, предлагаемые на продажу, но их может быть очень мало. Поэтому в качестве последнего средства, чтобы уменьшить свои риски (их "отрицательная дельта позиции" обсуждается ниже) они должны покупать сами акции-основания. Таким образом, если опционы активны и дороги, и если акция также повышается, вы имеете разумный и хороший признак, что кто-то знает что-то. Однако, если опционы дороги, но ни один из других факторов не присутствует, особенно, если акция снижается в цене, то, возможно, вы могли бы чувствовать себя [c.218]

Замечание, что короткий интерес больше не является аккуратным измерителем настроения, потому что многое из этой активности касается хеджирования, может быть отклонено. Нет никаких твердых данных в поддержку этого аргумента. В действительности, аргумент, что короткие позиции теперь хеджируюся длинными all-опционами, нисколько не очевиден на биржевом рынке опционов. Кроме того, паническая покупка при закрытии коротких позиций регулярно происходит в сильно закороченных бумагах, что позже подтверждается существенными снижениями в коротком интересе. [c.270]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля и обращения ее в наличность. При снижении стоимости портфеля продается больше фьючерсов, а при росте его стоимости эти короткие позиции покрываются. Ущерб портфелю, когда он растет, а короткие фьючерсные позиции покрываются, составляет цена страхования портфеля, или цена реплицированных пут-опционов. Достоинством динамичного хеджирования является то, что оно позволяет нам довольно точно оценивать эту цену в самом начале. Менеджерам, которые опро-бывают эту тактику, она позволяет сохранять портфель в неприкосновенности, в то время как необходимые изменения в распределении средств осуществляются за счет сделок с фьючерсами. Данная неагрессивная методика использования фьючерсов позволяет отделить размещение капитала от активного управления портфелем. [c.222]

Предположим, что ваша степень хеджирования в настоящий момент составляет 0,46. Пусть объем фонда, которым вы управляете, эквивалентен пятидесяти фьючерсным единицам на индекс S P. Поскольку вы хотите инвестировать только на 46%, значит, 54% вы оставляете незахеджированными. Пятьдесят четыре процента от пятидесяти единиц составляют двадцать семь единиц. Следовательно, на теперешнем ценовом уровне при данных уровнях процентных ставок и волатильности в настоящий момент фонд должен наряду с длинной позицией в акциях включать и короткую позицию из двадцати семи фьючерсных единиц на индекс S P. [c.223]

Для пояснения, мы поработаем с расчетами цены акции, начиная с 120, и цены опциона 20,89. На этих уровнях дельта равна 0,9, поэтому нейтральный портфель будет содержать один опцион и короткую позицию на 90 акций. Мы предположим, что цена акции постепенно падает до 100 ко дню истечения срока. При прочих равных условиях падение цены акций приводит к сокращению величины дельты. Однако из раздела 4.8 мы знаем, что при прочих равных условиях дельта опционов в деньгах увеличивается по мере приближения срока истечения. Ради упрощения расчетов давайте предположим, что влияние падающей цены акции с течением времени сводится на нет и что дельта остается постоянно равной 0,9. Это означает, что дополнительной рехеджированной прибыли не будет и при наступлении срока истечения мы покупаем обратно 90 акций по 100. Хеджирование акции принесло доход 90х( 120-100)= 1.800, который возместил убыток опциона в 20,89хЮО= 2.089. Общая сумма убытка составила 289, что на 200 больше временной стоимости первоначального опциона. Следует заметить, эти ситуации крайне запутаны, и можно выдумать ситуации, при которых убытки будут несколько большими. Важно отметить, что можно посчитать заранее, какие максимальные убытки вероятней всего возникнут. Длинная волатильная стратегия имеет ограниченные убытки (limited loss) и, в худшем случае, можно будет потерять первоначальную стоимость опциона плюс некоторые ограниченные суммы при шорт хедже. [c.100]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

Итак, зачем рехеджировать Рассмотрим ситуацию, когда цена акции движется от точки "В" к "Z", затем опять к "В", потом к "У, к "В" и так далее, как в четвертой главе. Рехеджирование в точках "Z", "В", "Y и "В" должно включать в себя покупку акции по 105, продажу по 99 и так далее. Каждый кругооборот фактически фиксирует убыток в 192. Если цена акции всегда возвращается в точку "В" после шестидолларового колебания до "Y1 или "Z" и мы не рехеджируем, тогда не возникнет никаких убытков. Вот это и есть дилемма игрока короткой волатильности. Раз цена базовой акции начала двигаться, когда же нужно рехеджировать Мы понимаем, что если цена пройдет весь свой обратный путь до исходной точки, нам не следует, оглядываясь в прошлое, рехеджировать. Обидно покупать акции на поднимающемся рынке, зная, что придется их снова продать, если цена начнет падать. Но если вы не купите акции на пути наверх, то потенциальные убытки могут стать неограниченными. То же самое относится и к снижающимся ценам. В ситуации с падающими рыночными ценами хеджирование будет постепенно раскручено продажей акций. Если вы решите подождать надеясь, что цена акции опять поднимется, то ваши потенциальные убытки могут стать огромными. [c.114]

Интересно и то, что стратегия рехеджирования также идентична. Если цена основного инструмента поднимается, то экспозиция короткой акции опциона пут уменьшается. Портфель уже содержит 50 длинных акций, что в итоге делает его длинным. Для рехеджирования торговец должен продать акции. Позиция в точке "В" первоначально длинная, состоящая из 50 акций, поэтому в точке "Z" (цена акции = 105), когда дельта опциона пут меняется на -0,34, в хеджирование должно быть вовлечено только 34 акции, а 16 акций должны быть проданы. Сравните это с портфелем длинной волатильности, использующей опцион колл. В точке "В" опцион колл хеджируется 50 акциями шорт. В точке "Z" дельта больше 0,66, где 16 дополнительных акций проданы в целях рехеджирования. Обе стратегии включают в себя продажу акций при повышении цены основного инструмента. Разница между двумя портфелями в том, что с пут-оп-ционами первоначальный хедж заключается в покупке акций и их продажа сокращает позицию, а с колл-опционами первоначальный хедж заключается в продаже акций и их дальнейшая продажа увеличивает позицию. Но результирующее действие одинаково — продажа при поднимающемся рынке. [c.134]

Дельта комбинации всегда положительная или нулевая, поэтому подходящим хеджированием будет являться короткая позиция по базовому инструменту. Первоначально максимальная дельта равна только 0,2 и следовательно, объем хеджа будет довольно маленьким. Это потому, что на большом удалении от срока истечения две противоположные экспозиции акции почти нейтрализуют друг друга. Однако то, что изгиб является положительным в низкой области и отрицательным в высокой области, усложняет попытку игрока волатильностью оставаться дельта-нейтральным. В низкой области гамма позиции положительная, поэтому рехеджи-рование повлечет за собой продажу акции на пути вверх и покупку на пути вниз — эта комбинация является длинной волатильной позицией. В высокой области гамма позиции отрицательная, поэтому рехеджирова-ние повлечет за собой покупку акции на пути вверх и продажу на пути вниз - такая комбинация является короткой волатильной позицией. На границе между двумя областями существует точка, в которой изгиб, или гамма, переходит от положительного значения к отрицательному, то есть [c.159]