Определить стоимость короткой позиции в форвардном контракте на единицу активов с ценой поставки 80 долл., когда [c.142]

Определить стоимость короткой позиции в форвардном контракте, если до его истечения остается 10 мес., а рыночные процентные ставки иа Юн 13 мес. равны соответственно 9 и 9,5%. [c.146]

И вновь формулы (14.12), (14.14), (14.15) и (14.18) позволяют вычислить задолженность клиента перед брокером, уровень маржи, доступные средства и покупательную способность счета лишь через стоимость портфеля и стоимость коротких позиций. [c.144]

Биржевая стоимость коротких позиций 20 000 [c.46]

Для того чтобы осуществить короткую продажу на 20 тыс. долларов, вам нужно депонировать на свой маргинальный счет 50% биржевой стоимости коротких позиций, то есть 10 тыс. долларов. Брокер имеет право не только потребовать от инвестора депонировать на маргинальный счет дополнительные средства, но и осуществить переоценку портфеля ценных бумаг на основе текущих цен. А это значит, что средств на залоговом [c.46]

Биржевая стоимость коротких позиций х 50% = Гарантийные требования ФРС [c.48]

Итак, показатели биржевой стоимости коротких позиций и текущая рыночная стоимость не изменились. На залоговом счете находится сумма, достаточная для закрытия короткой сделки. Что же касается кредитного сальдо, то оно сократилось на размер стоимости приобретенных акций, то есть на 6 тыс. долларов. Ранее в этой главе указывалось, что разница между стоимостью ценных бумаг и дебетовым остатком рассчитывается по формуле [c.49]

Теперь предположим, что вы решили получить некоторую прибыль. Если вы осуществили зачет половины своих коротких позиций, в этом случае сумма средств в статье Доходы сокращается на показатель биржевой стоимости коротких позиций. И тогда ваш маргинальный счет будет выглядеть следующим образом (табл. 2.17). [c.50]

Биржевая стоимость коротких позиций = 300 + 1400 + 2000 = = [c.53]

Пример Предположим, что вы создали диагональный спрэд. Вы продали мартовский опцион колл с ценой исполнения 50 и получили премию 4 кроме того, вы купили июньский опцион колл с ценой исполнения 55 и заплатили 1. В итоге вы получили 300 долларов за вычетом брокерских комиссионных. Если рыночная стоимость акций упадет, то вы получите прибыль от снижения стоимости короткой позиции. Но если курс акций вырастет, то стоимость длинного опциона также будет расти. Максимальный риск по этим опционам составляет 5 пунктов. Однако поскольку вы уже получили 300 долларов, ваш фактический риск оказывается равным 2 пунктам. Если более ранний опцион колл истечет, обесценившись, то вы останетесь в длинной позиции по опциону колл , который истекает позже. Возможно, вы выиграете от последующего роста цен на акции. [c.95]

ЕСЛИ рыночная стоимость базовых акций возрастет, то возможность выигрыша будет ограничена разницей цен между акциями и опционом КОЛА . Выигрыш не выйдет за пределы диапазона этой разницы вплоть до момента истечения опциона. Повышение стоимости короткой позиции по акциям будет компенсироваться возрастанием стоимости опционной премии. Если стоимость акций упадет, то короткая позиция по акциям создаст прибыль, из которой надо будет вычесть 2 пункта, заплаченных за хедж, создаваемый опционом колл . [c.111]

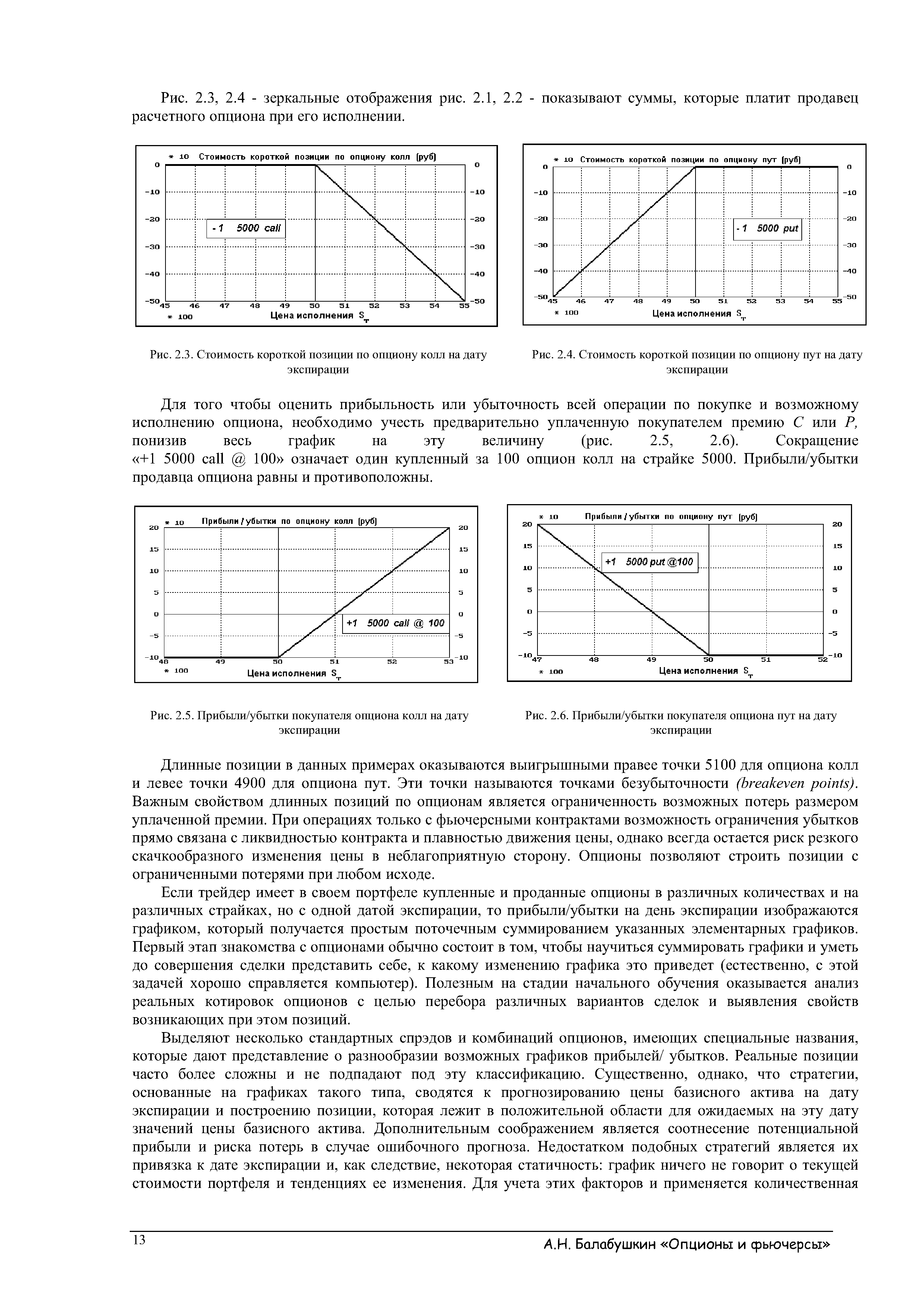

ID Стоимость короткой позиции по опциону колл [руб) [c.13]

| Рис. 2.3. Стоимость короткой позиции по опциону колл на дату экспирации |  |

Подобно тому, как можно сконструировать синтетические акции, воспользовавшись безрисковыми активами и форвардным контрактом на акции, можно синтезировать и безрисковую бескупонную облигацию, купив акции и одновременно открыв короткую позицию по форвардному контракту. Предположим, что F равно 108 долл., Сравняется 108 долл., а Г составляет один год. Мы можем сконструировать синтетическую годичную бескупонную облигацию номинальной стоимостью 108 долл., купив акции по 100 долл. и одновременно открыв короткую позицию по поставке через год акций по форвардной цене 108 долл [c.252]

Этой комбинацией из одной акции в длинной позиции и двух опционов в короткой мы практически застрахованы от риска. Если цена акций упадет незначительно, стоимость короткой позиции поднимется приблизительно на такую же величину. Мы говорим "приблизительно", так как вместе с изменениями цены обыкновенной акции и с течением времени идеальный уровень хеджирования меняется. К примеру, с увеличением цены акций наклон линии на рис. 23.4 увеличивается. Тогда нужно будет продать меньше опционов. Если цена акций понижается, наклон уменьшается и требуется продать больше опционов для сохране- [c.662]

A ount Adjustments — Корректировки счета — Разность между рыночной стоимостью коротких позиций и средствами от открытия коротких позиций (другими словами прибыль/убыток от коротких позиций). [c.95]

Как и в случае длинных позиций, определим рыночную стоимость коротких позиций SMV (Short Market Value). Это есть сумма произведений количества бумаг каждого эмитента на текущие цены предложения [c.141]

Заметим, что величина ash, как и в случае учета только длинных позиций, не зависит от рыночной стоимости проданных без покрытия бумаг. Она определяется лишь прошлой историей сделок по счету. Наоборот, задолженность Debt клиента перед брокером в отличие от случая длинных позиций зависит от изменения рыночной цены. Действительно, клиент взял в долг у брокера бумаги, и, поскольку стоимость бумаг постоянно меняется, его долг тоже меняет свое денежное выражение. Точно так же зависят от действующей конъюнктуры цен стоимость коротких позиций 5МУи ликвидационная стоимость портфеля LV. Согласно формулам (14.10) и (14.11), ликвидационная стоимость портфеля определяется и текущей рыночной конъюнктурой, и всеми предыдущими сделками по портфелю. [c.142]

Как указывалось, для того чтобы короткая продажа подпадала под налогообложение, нужно реализовать прирост капитала. В большинстве случаев это происходит при выкупе ценной бумаги, на которой была основана принесшая данный прирост капитала транзакция. Бывают ли исключения из этого правила Предположим, вы владеете 100 акциями AB orp., которые купили по 10 долларов, а в настоящее время они продаются по 40. Вы хотите зафиксировать прирост капитала, но не платить налог за эту транзакцию. Один из возможных вариантов короткая продажа против коробки . Это значит, что вы продаете в короткую 100 акций А В С по цене 40 долларов, а после этого курс этих ценных бумаг снижается на 5 долларов за акцию, как и принадлежащих вам. При этом стоимость короткой позиции увеличится на такую же величину. В принципе же стоимость вашей позиции не может снизиться (впрочем, как и увеличиться). [c.317]

Короткая продажа против коробки (shorting against the box) — инвестор приобретает и осуществляет короткие продажи ценных бумаг по той же либо по другим ценам. Например, проводит короткую продажу акций по 50 долларов, а приобретает 100 акций по 40. Его доход на 1 акцию составляет 10 долларов (такая мера объясняется тем, что в случае дальнейшего повышения цены на эти акции снижение стоимости коротких позиций оказывается таким же, как аналогичный показатель в отношении длинных позиций). [c.351]

Короткая продажа — штука очень чистая и простая, но и здесь существуют некоторые оговорки. Во-первых, ее можно осуществить только на счете, предусматривающем совершение таких операций. Это означает, что вы долж-ны заранее обговорить возможность с вашим брокером и подписать дополнительный контракт, в котором указан и риск, связанный с короткой продажей акций. Если по акциям, продаваемым вами, выплачиваются дивиденды, значит, они являются вашей ответственностью, и стоимость короткой позиции несколько возрастает. Акции могут быть проданы таким способом только после того, как их курс повысился (правило роста), чтобы не дать агрессивным игрокам свести стоимость акций способом корот кой продажи к нулю. [c.248]