Эластичность. Если бы эластичность спроса и предложения отличалась от той, что показана на рис. 31-2, то и распределение налогового бремени было бы иным. Здесь действуют два правила. [c.690]

Рассмотрим гипотетический акцизный налог с виноделов. Платят ли они этот налог сами или перекладывают его на потребителей. В случае введения акцизного налога потребители и производители делят налоговое бремя поровну производители переносят половину налога на потребителей в виде более высокой цены, а вторую половину налогового бремени несут сами. Существуют два правила распределения налогового бремени в зависимости от колебаний эластичности. Первое правило чем менее эластичен спрос на товар, тем большая часть налога ложится на плечи потребителей. Второе правило чем менее эластично предложение, тем большую часть налога платят производители. Акцизный налог на вино, увеличивая его рыночную цену, уменьшает равновесное количество производимого и потребляемого вина. Ухудшение благосостояния, связанного с недопроизводством (2,5 млн бутылок вина), указывает на потерю эффективности от налогов, или на избыточное налоговое бремя. Избыточное [c.175]

Используя такие известные понятия экономической теории, как полезность и спрос, графически выведем изменения эластичности спроса и предложения и покажем различные соотношения в распределении налогового бремени на примере налога с продаж. На рис. 17 мы рассматриваем участки кривых спроса, изображенных в виде прямых исключительно ради удобства. И числовые примеры могут быть построены на допущении, что функции спроса и предложения линейны, следовательно, их графики имеют вид прямых. [c.100]

Рассмотрим распределение налогового бремени при эластичном и неэластичном спросе на продукцию (эластичность предложения принимается постоянной). На рис. 9.4 показано, как изменятся цена и объем продаж после введения налога. [c.198]

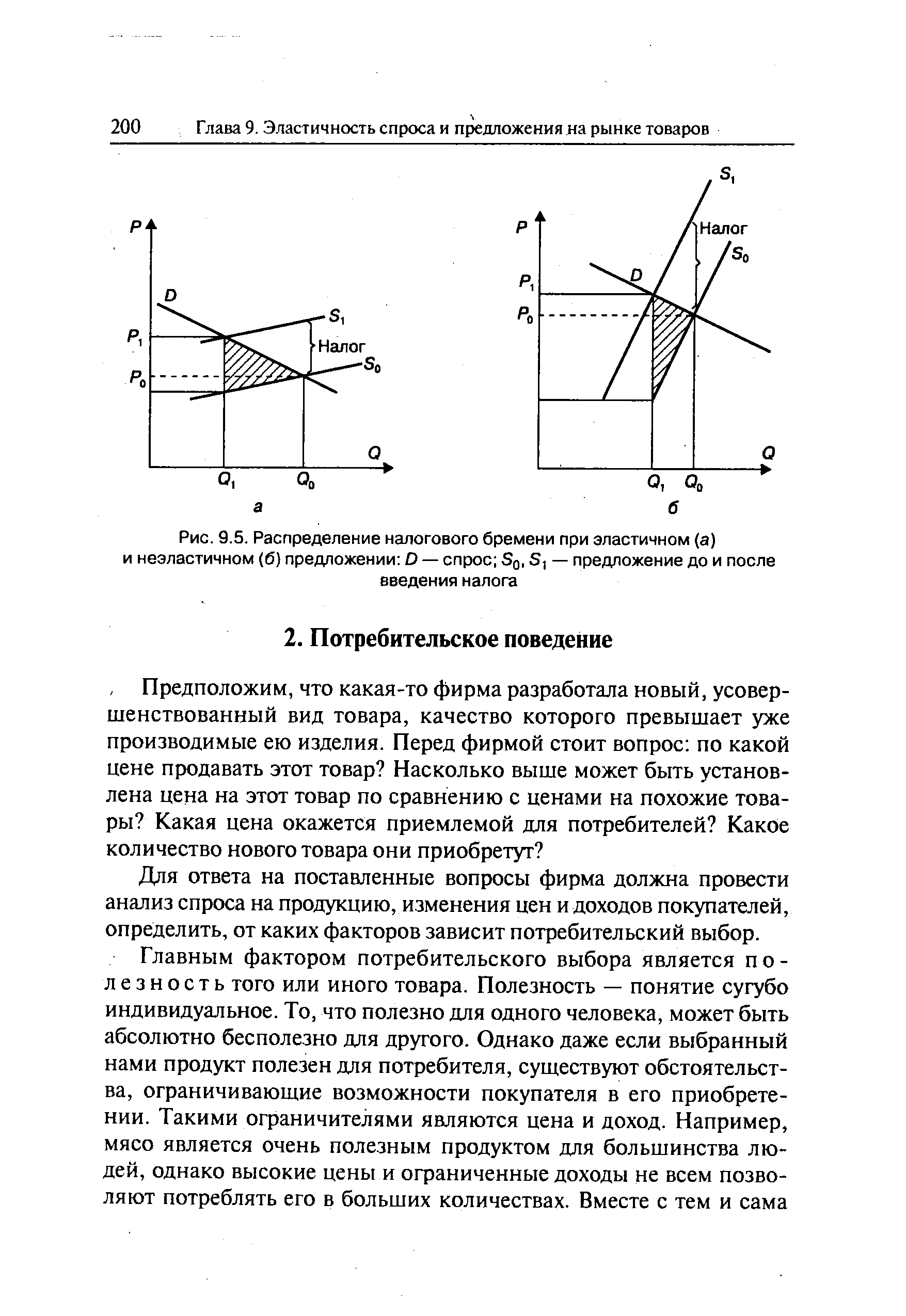

Теперь рассмотрим зависимость распределения налогового бремени от эластичности предложения (эластичность спроса примем постоянной). Рис. 9.5 иллюстрирует ситуацию до и после введения налога. [c.199]

| Рис. 9.5. Распределение налогового бремени при эластичном (а) и неэластичном (б) предложении D — спрос S0, S, — предложение до и после |  |

Если бы увеличение цены в точности соответствовало размеру налога, то это бы означало, что производитель полностью перекладывает уплату налога на покупателя (это возможно в случае нулевой эластичности спроса). На рисунках 5.10а и 5.106 показано, что реальное распределение налогового бремени между продавцом и покупателем зависит от эластичности спроса и предложения. При неэластичном спросе и эластичном предложении (рис. 5.10а) цена сильно увеличивается и большую часть налога уплачивает покупатель (в нашем примере 35 центов из общей суммы налога фактически платит покупатель и только 15 центов - производитель). При эластичном спросе и неэластичном предложении (рис. 5.106) повышение цены приводит к тому, что потребители существенно сокращают закупки данного товара, переключая свой спрос на товары-субституты, и производителю уже не удается переложить на покупателя бремя уплаты налога (цена возрастает только на 15 центов, а остальную сумму налога платит сам производитель). [c.107]

Сравнивая этот рисунок с рисунком, описывающим ситуацию взимания налога с производителей, можно заметить, что распределение налогового бремени между потребителями и производителями происходит также, как и в предыдущем случае, и опять обратно пропорционально их эластичностям. Таким образом, формальные и фактические плательщики налога не совпадают. Независимо от того, кто является формальным плательщиком налога, фактическим плательщиком оказывается экономический агент с меньшей эластичностью, особенно если эластичности спроса и предложения сильно различаются. [c.87]

Графики (а) и (б) на рис. 6.9 иллюстрируют основное правило распределения налогового бремени большая часть налогового бремени ложится на ту сторону рынка, которая менее эластична. Почему так В сущности, эластичность определяет желание покупателей или продавцов покинуть рынок в случае ухудшения складывающихся на нем условий. Небольшая эластичность спроса означает, что у покупателей нет приемлемой альтернативы потреблению этого товара. Небольшая эластичность предложения означает, что у продавцов нет лучшей альтернативы производству товара. Когда товар облагается налогом, сторона рынка, обладающая меньшими возможностями выбора, не в состоянии легко оставить рынок и должна, следовательно, нести большую часть налогового бремени. [c.149]

Величина этих прямоугольников относительно друг друга (распределение налогового бремени между потребителем и производителем) зависит от эластичностей функций спроса и предложения. [c.14]

Сравнительный анализ моделей распределения брутто-доходов населения и брутто-заработной платы проводился в предположении, что, поскольку заработная плата составляет значительную часть базы социальных платежей, совокупные поступления социальных платежей можно рассматривать как приближенную оценку поступлений отчислений с заработной платы. Согласно расчетам эластичности поступлений социальных отчислений оказались выше для заработной платы, чем для доходов населения. Тот факт, что эластичность налоговых поступлений по доходам населения оказывается меньше, чем эластичность по заработной плате, говорит о том, что часть доходов, главным образом наиболее богатых граждан, не участвует в процессе выравнивания доходов. Таким образом, возможности социальных платежей по выравниванию доходов населения низки и при определенных условиях могут приводить к перемещению налогового бремени на более бедных налогоплательщиков. [c.293]

Проблемы распределения налогового бремени рассматривались с XVII в. меркантилистами, суждения которых о распределении налоговой нагрузки в обществе положили основу теории переложения налогов. А. Смит во второй главе книги V [75] в своем обосновании теории податной системы и трех административных принципов взимания налогов увязал налоговое бремя с рентой, которую получает постоянный хозяин недвижимого источника дохода. Все налоги, по его мнению, в конечном итоге взимаются с землевладельцев. А. Смит, не одобряя теорию физиократов единого налога , склоняется к идее рентного налогообложения. Налоги на заработную плату он ставит в зависимость от эластичности предложения труда. В заключительном разделе второй главы книги V содержатся предположения о зависимости между эластичностью спроса на отдельные товары по их ценам и налогами, этот раздел так и называется Налоги на предметы потребления . Ценность идеи А. Смита заключается в том, что он совершенно правильно увязывал экономическую природу налогообложения с добавочным рентным доходом. Его идея о налогообложении соразмерно ренте развивается отечественными учеными Д. Орловым, В. Фроловым и другими противниками налогообложения конечных стоимостных результатов производства. [c.98]

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения, а следовательно, от эластичности спроса и предложения. Очевидно, что объем спроса на электролампочки мало зависит от их цены. Поэтому линия спроса имеет очень крутой наклон. Линия же предложения, во всяком случае в длительном периоде, имеет весьма пологий наклон. Эта ситуация изображена на рис. 6.15, а. Из рисунка видно, что большая часть налогового бремени (Р+ - Р() возлагается на покупателей и меньшая часть (PL - Р") — на производителей. [c.117]

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения. Очевидно, что спрос на электролампочки очень неэластичный. Линия спроса имеет довольно крутой наклон. Предложение же электролампочек, во всяком случае в длительном периоде, достаточно эластично по цене. Линия предложения в длительном периоде имеет пологий наклон. Эта ситуация изображена на рис. 4а. [c.159]

В следующих трех главах вводится основной понятийный инструментарий спро- а и предложения. В главе 4 Рыночные силы спроса и предложения исследуют- я кривые предложения и спроса, а также понятие рыночного равновесия. Глава 5 Эластичность и ее применение рассматривает понятие эластичности, которое используется для анализа различных рынков. В главе 6 Предложение, спрос и --шитика правительства этот исследовательский инструментарий применяется ля изучения регулирования цен, в том числе арендной платы и законов о мини- зльной заработной плате, а также распределения налогового бремени. [c.21]

Распределение налогов и их переложение — вопрос экономический и социально-политический. Глубокий анализ данных процессов позволяет определить, кто и в каких размерах действительно несет всю тяжесть налогового бремени. Порождает эту проблему несовпадение адресата налога, определяемого в законодательстве, и субъекта, который фактически возмещает из своего дохода причитающуюся первоначальному адресату сумму налогового платежа. Это порождает два понятия субъект налогообложения — это первоначальный адресат налога и носитель налога — это физическое или юридическое лицо, фактически несущее налоговую нагрузку. Российская практика переложения налогов абсолютно не исследована наукой. Только в последние два года к исследованию этой проблемы стали обращаться отечественные налоговеды [44 59 61]. Причин здесь несколько. Во-первых, распределение налоговой нагрузки и переложение налогов неотделимы от теории и практики ценообразования. Рыночная трактовка цены позволила зарубежным экономистам глубоко исследовать эти проблемы применительно к национальным системам налогообложения. Р. Мас-грейв исследовал, каким образом распределяется налоговое бремя между производителями и потребителями (категориями налогоплательщиков) в зависимости от эластичности спроса и предложения товаров, работ и услуг [46 47]. Исследования проблем переложения налогов породили новые теории. Приводились теоретические обоснования диффузии или распыления налогов, амортизации налогов, капитализации налогов. Ориентация в СССР на директивно-плановое ценообразование исходя из трудовой теории стоимости игнорировала саму идею о равномерном налогообложении. Во-вторых, недостаточный опыт России в использовании налогов рыночной ориентации, отсутствие стабильной налоговой системы, а в связи с этим и отсутствие динамических рядов налоговых данных, недостаточная информационно-электронная обеспеченность налоговой статистики — все это создает объективные препятствия к исследованиям всех реакций экономики на введение [c.99]

Смотреть страницы где упоминается термин Эластичность и распределение налогового бремени

: [c.690] [c.691] [c.691] [c.84] [c.151] [c.231]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Эластичность и распределение налогового бремени