В этом разделе отражаются в стоимостном выражении все результаты хозяйственной деятельности предприятий, объединений. Финансовый план составляется в форме баланса доходов и расходов и отражает доходы и поступления средств, расходы и отчисления средств, взаимоотношения с бюджетом, кредитные взаимоотношения, рентабельность и распределение прибыли. [c.142]

Планирование распределения прибыли определяется финансовым планом предприятия, объединения трубопроводного транспорта и организации нефтеснабжения. [c.276]

От правильного установления объема и распределения прибыли зависит финансовое состояние предприятий, объединений трубопроводного транспорта и организаций нефтеснабжения, выполнение всех показателей их работы, и особенно главной задачи — бесперебойного обеспечения народного хозяйства нефтью, нефтепродуктами и газом. Правильное определение плана прибыли, экономическое обоснование всех видов расходов, необходимых для нужд производства, способствуют укреплению принципов хозяйственного расчета и повышению эффективности работы. [c.277]

Финансовый план состоит из баланса доходов и расходов, расчета собственных оборотных средств, распределения прибыли, плана взаимоотношений с бюджетом. [c.85]

В группе показателей по финансам новая система дополняется введением для тех отраслей, где планируется товарная продукция, показателя по снижению себестоимости продукции. Для регламентирования распределения прибыли второй показатель этой группы (платежи в бюджет, ассигнования из бюджета) дополняется показателем норматив распределения прибыли. [c.52]

Хозрасчетное производственное объединение обеспечивает реальную, более полную самостоятельность по текущим и капитальным затратам в организации финансовой деятельности. Из общей выручки от реализации продукции объединение оплачивает эксплуатационные затраты собственные и всех производственных единиц и распределяет прибыль. При распределении прибыли, во-первых, выполняются финансовые обязательства перед государством, во-вторых, обеспечивается расширенное воспроизводство и, в-третьих,, устанавливаются необходимые пропорции между накоплением и потреблением, между централизованными и децентрализованными фондами объединения и производственных единиц. [c.243]

Важную роль в увязке хозрасчета с заданиями пятилетнего плана играют дифференцированные по годам пятилетки стабильные экономические нормативы, особенно нормативы формирования фондов экономического стимулирования и распределения прибыли. [c.245]

Финансовый план. Отражают в стоимостной форме результаты расчетов предшествующих разделов. Он включает план распределения прибыли, расчет платы за производственные фонды и трудовые ресурсы, расчет нормативов собственных оборотных средств и прироста устойчивых пассивов, план доходов и расходов. В результате расчета финансового плана определяют общие доходы предприятия и его расходы, бюджетные ассигнования и взносы в бюджет, нормируемые оборотные средства и их оборачиваемость, сумму кредита и плату за него. [c.125]

Распределение прибыли планируют в финансовом плане. [c.230]

В условиях полного хозрасчета и самофинансирования существенно изменяется порядок распределения прибыли, предусмотренный в финансовом плане предприятия. Из прибыли осуществляют платежи в бюджет (плата за производственные ресурсы, отчисления по нормативу в бюджет, в том числе в местный) и отчисления министерству на образование финансовых резервов и централизованного фонда развития производства, науки и техники. Оставшуюся после указанных отчислений прибыль направляют по установленным нормативам в фонды экономического стимулирования предприятия. [c.246]

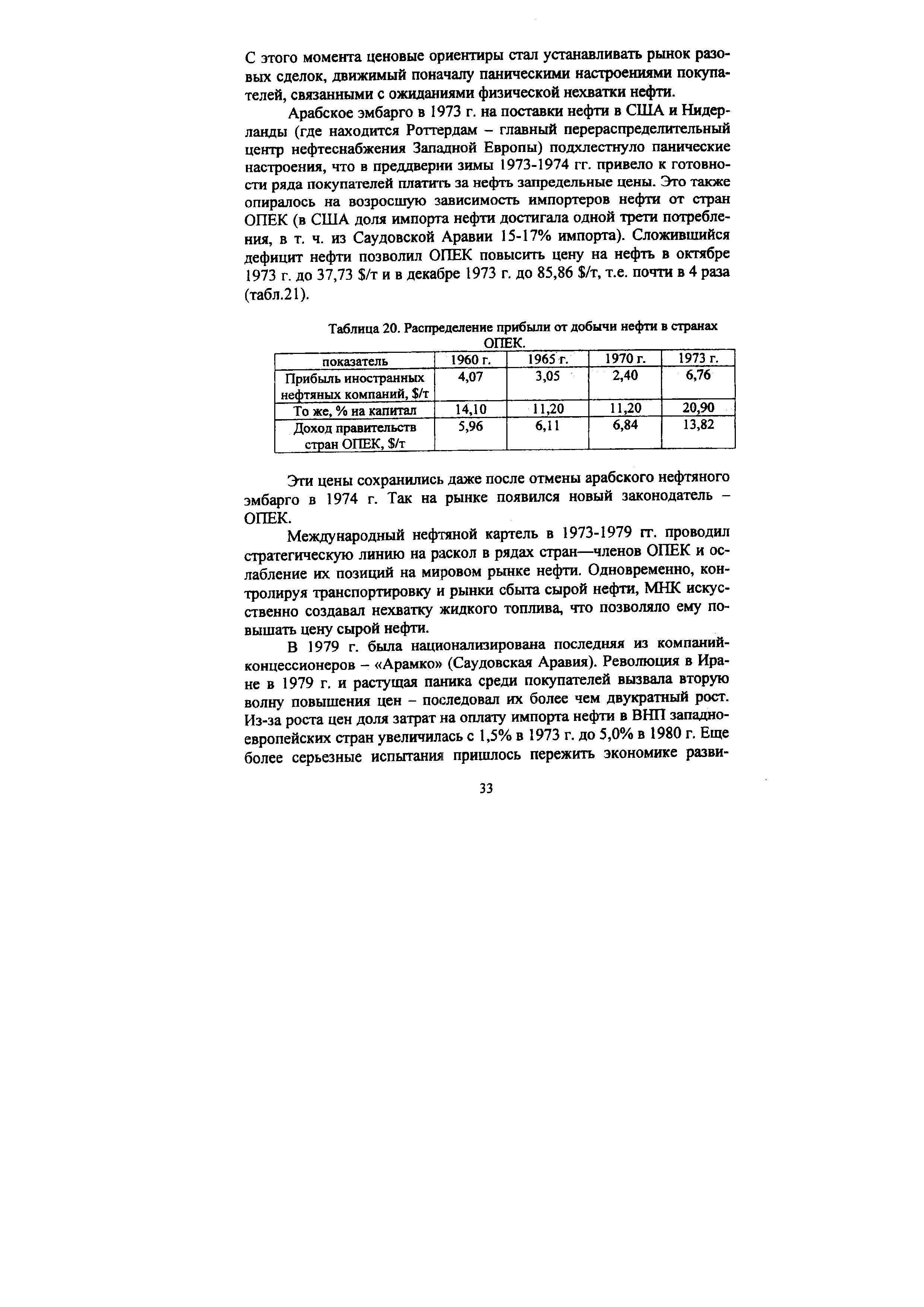

| Таблица 20. Распределение прибыли от добычи нефти в странах ОПЕК. |  |

Плановый уровень рентабельности производства рассчитывают по форме, приведенной в табл. 4.11. В плане предусматривается нормативный метод распределения прибыли предприятия. [c.263]

При составлении финансового плана определяют потребность предприятия (объединения) в собственных оборотных средствах, предусматривают распределение прибыли, составляют баланс доходов и расходов, выявляют резервы повышения эффективности производства, роста прибыли, обеспеченность предприятия (объединения) финансовыми ресурсами, необходимыми для его производственного и социального развития определяют финансовые взаимоотношения предприятия (объединения) с государственным бюджетом, банками, а также вышестоящим органом. [c.278]

Планирование распределения прибыли. На предприятиях, работающих по первой форме хозяйственного расчета, прибыль распределяют по стабильным на пятилетку нормативам, кото- [c.280]

Нормативы распределения прибыли [c.281]

Первая модель основана на нормативном распределении прибыли. Фонд заработной платы образуют на основе базового фонда заработной платы и ее прироста но нормативу к чистой продукции, а в добывающих отраслях -- также к реализации продукции в натуральном выражении. Из прибыли производят расчеты с бюджетом и вышестоящим органом, выплачивают проценты за банковский кредит. Образовавшаяся после этих расчетов остаточная прибыль поступает в распоряжение трудового коллектива предприятия и используется для формирования фондов развития производства, науки и техники социального развития материального поощрения. Хозрасчетный доход предприятия складывается из фонда заработной платы и остаточной прибыли (табл. 4.18). [c.315]

При первом модели хозрасчета, основанной на нормативном распределении прибыли, экономия или перерасход материальных ресурсов влияют только на приростную часть заработной платы и фонды экономического стимулирования. При второй модели хозяйственного расчета, основанной на нормативном распределении валового дохода, уровень использования материальных ресурсов влияет на фонд оплаты труда, т. е. усиливается заинтересованность предприятия в улучшении использования материальных ресурсов. [c.316]

Налогообложение коммерческой деятельности. Получение чистой прибыли. Использование и распределение прибыли. [c.293]

Платежи на базе роялти. Экономический смысл роялти - распределение прибыли лицензиата, полученной от использования лицензии между ним и лицензиаром в согласованной пропорции, путем установления определенного процента с цены произведенной и реализованной продукции в пользу лицензиара. Два основных метода расчета цены лицензии [c.432]

Распределение прибыли. Политика выплаты дивидендов и политика развития производства. [c.472]

Управление процессом формирования прибыли банка общая технология формирования прибыли банка контроль за формированием прибыли кредитной организации стратегической целью управления распределением прибыли управление собственными фондами развития банка дивидендная политика банка особенности управления прибылью банка в современных отечественных условиях. [c.479]

Особенности организации финансов предприятий сельского хозяйства ( колхозов, совхозов, фермерских хозяйств). Выручка от реализации продукции, содержание и структура затрат на производство и реализацию продукции сельского хозяйства. Планирование и распределение прибыли совхозов и доходов колхозов. [c.488]

Таким образом, в нашем примере система долевого распределения прибыли обеспечивает тот же результат, что и премиальная система, описанная выше. В более сложных ситуациях стимулирующий эффект обеих систем будет различным. Однако в принципе этот пример иллюстрирует пути решения всех проблем заказчика-агента. Если невозможно непосредственно определить трудовой вклад, то система стимулирования за конечный результат может заставить агентов следовать целям собственников. [c.482]

Важным элементом нового хозяйственного механизма являются стабильные, долговременные нормативы долевого распределения прибыли и образования фондов экономического стимулирования. В отличие от действовавших ранее условий хозяйствования, когда фонды экономического стимулирования предприятий образовывались в зависимости от тех или иных фондообразующих показателей и слабо зависели от повышения эффективности производства, в частности от роста прибыли, в условиях полного хозяйственного расчета эти фонды образуются по нормативам в долях от прибыли. [c.19]

Следовательно, рассматривая стимулирующую роль нового хозяйственного механизма, необходимо учитывать не только размеры установленных нормативов распределения прибыли, а все условия начисления фондов экономического стимулирования предприятий. [c.22]

Идеально было бы установить всем предприятиям одинаковые нормативы с равной их стимулирующей ролью в повышении эффективности производства. Однако на каждом предприятии сложилась своя индивидуальная доля в зависимости от массы прибыли, установленной платы за производственные фонды и размеров фондов экономического стимулирования, принятых в расчетах при разработке нормативов. Группировка предприятий отрасли по уровням нормативов распределения прибыли приведена в табл. 2. [c.26]

ТАБЛИЦА 2, ГРУППИРОВКА ПРЕДПРИЯТИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ И НЕФТЕХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ ПО УРОВНЯМ НОРМАТИВОВ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ (В %) . [c.27]

Для обеспечения стабильности нормативы распределения прибыли установлены по возможности одинаковыми по годам пятилетки. Так, нормативы платы за производственные фонды, дифференцированные по предприятиям в размере от 2 до 12%, по годам пятилетки для каждого предприятия установлены одинаковыми. Нормативы отчислений от прибыли в государст- [c.27]

ОЦЕНКА НОРМАТИВНОГО МЕТОДА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ [c.78]

Нормативный метод распределения прибыли обеспечил прямую зависимость размеров образуемых фондов экономического стимулирования от конечных результатов работы предприятий и эффективности производства. Опыт работы предприятий нефтеперерабатывающей и нефтехимической промышленности в условиях [c.78]

Для оценки нормативного метода распределения прибыли и образования фондов экономического стимулирования предприятия отрасли были объединены в две группы выполнившие и не выполнившие план по прибыли. [c.79]

ТАБЛИЦА 22. НОРМАТИВНОЕ РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ В 1988 г. [c.80]

В 1970 г. в порядке эксперимента вся отрасль приборостроения (Минприбор) была переведена на хозяйственный расчет. В основу этого перевода было положено, во-первых, полное самообеспечение финансовыми ресурсами текущей деятельности и расширенного воспроизводства, во-вторых, распределение прибыли между государственным бюджетом и отраслью на ос-юве долгосрочных нормативов. Итоги этого эксперимента подтвердили правильность заложенных в него принципов совершенствования планирования, развития хозрасчета и экономических методов управления высшим звеном промышленного производства. Е настоящее время в соответствии с Указаниями о порядке перевода промышленного министерства на хозрасчетные методы деятельности , разработанными в развитие постановления ЦК КПСС и Совета Министров СССР от 12 июля 1979 г., все отраслевые министерства ведут подготовку к внедрению в деятельность отраслей хозрасчетных методов работы. [c.342]

Распределение прибыли между цехами может гроизводиться пропорционально себестоимости продукции цеха, стоимости обработки, трудоемкости, стоимости основных производственных фондов, затратам по заработной плате и другим показателям. [c.352]

Средний доход директоров равен приблизительно 20 млн. иен в год (80 тыс. долл. по курсу 250 пен за 1 долл.) это в семь раз выше заработной платы среднего рабочего. Он состоит из месячного жалованья, на которое приходится 80% дохода, и распределенной прибыли корпораций. Последняя составляет лишь малую толику прп-"были корпораций, обычно менее 0,5%, п общая сумма приблизительно одинакова во всех компаниях, пока ком-не несет убытков. Иными словами, финансовые1 директоров незначительны, так как бонусы не связаны с прибылью, хотя, если компания не смогла они не выплачиваются. [c.67]

В нефтеперерабатывающей промышленности в соответствии i первой моделью хозрасчета, основанной на нормативном распределении прибыли, источником расчетов с государственным бюджетом, с вышестоящими органами управления и выплаты процентов за кредит является прибыль от реализации. Оста гок прибыли, так называемая расчетная прибыль, поступает н распоряжение трудового коллектива предприятия ее используют па формирование (по утвержденным нормативам) фондов экономического стимулирования фонда развития производства, пауки и техники фонда социального развития фонда мате рпалыюго поощрения. Фонд заработной платы формирую на основе базового фонда н его прироста по нормативу, который устанавливают в процентах за 1 % роста чистой продукции. При этом хозрасчетный доход коллектива предприятия состоит из фонда заработной платы и остаточной (расчетной) прибыли. [c.49]

Смотреть страницы где упоминается термин Распределение прибыли

: [c.134] [c.322] [c.51] [c.174] [c.245] [c.246] [c.281] [c.281] [c.9] [c.19] [c.20]Смотреть главы в:

Организация и планирование производства -> Распределение прибыли

Экономика строительства -> Распределение прибыли

Финансы химической промышленности Издание 3 -> Распределение прибыли

Справочное пособие по бухгалтерскому учету в промышленном предприятии -> Распределение прибыли

Организация, планирование и управление предприятиями электронной промышленности (1986) -- [ c.251 ]

Словарь справочник руководителя предприятия Книга 4 (2000) -- [ c.152 ]

Финансово кредитный словарь Том 2 (1964) -- [ c.261 ]

Бухгалтерский учет (1982) -- [ c.363 , c.368 ]

Справочное пособие по бухгалтерскому учету в промышленном предприятии (1972) -- [ c.483 ]

Настольная книга бухгалтера и аудитора (1998) -- [ c.369 ]

Бухгалтерский словарь (1994) -- [ c.147 ]

Большая экономическая энциклопедия (2007) -- [ c.532 , c.608 , c.715 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.143 ]