Страхование как система экономических отношений охватывает различные объекты и субъекты страховой ответственности, формы организации деятельности. Чтобы упорядочить разнообразие экономических отношений и создать единую и взаимосвязанную систему, необходима классификация страхования. [c.330]

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основу классификации страхования положены два критерия различия в организации и в объектах страхования. В соответствии с этим делением применяются системы классификации 1) по форме проведения и 2) по объектам страхования. В более широком и конкретном смысле классификация страхования представляет собой форму выражения различий в сферах деятельности страховщиков, объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования. [c.330]

Перечислите принципы классификации страхования. [c.340]

Признаком классификации страхования может быть однородность рисков. В этом случае могут быть выделены такие виды страхования как транспортное, морское, авиа-, гражданской ответственности, от несчастных случаев и т. д. [c.448]

Сфера деятельности страховых организаций различается по сферам экономической деятельности внутренний, внешний и смешанный страховые рынки. Это организационная классификация страхования как вида экономической деятельности. [c.362]

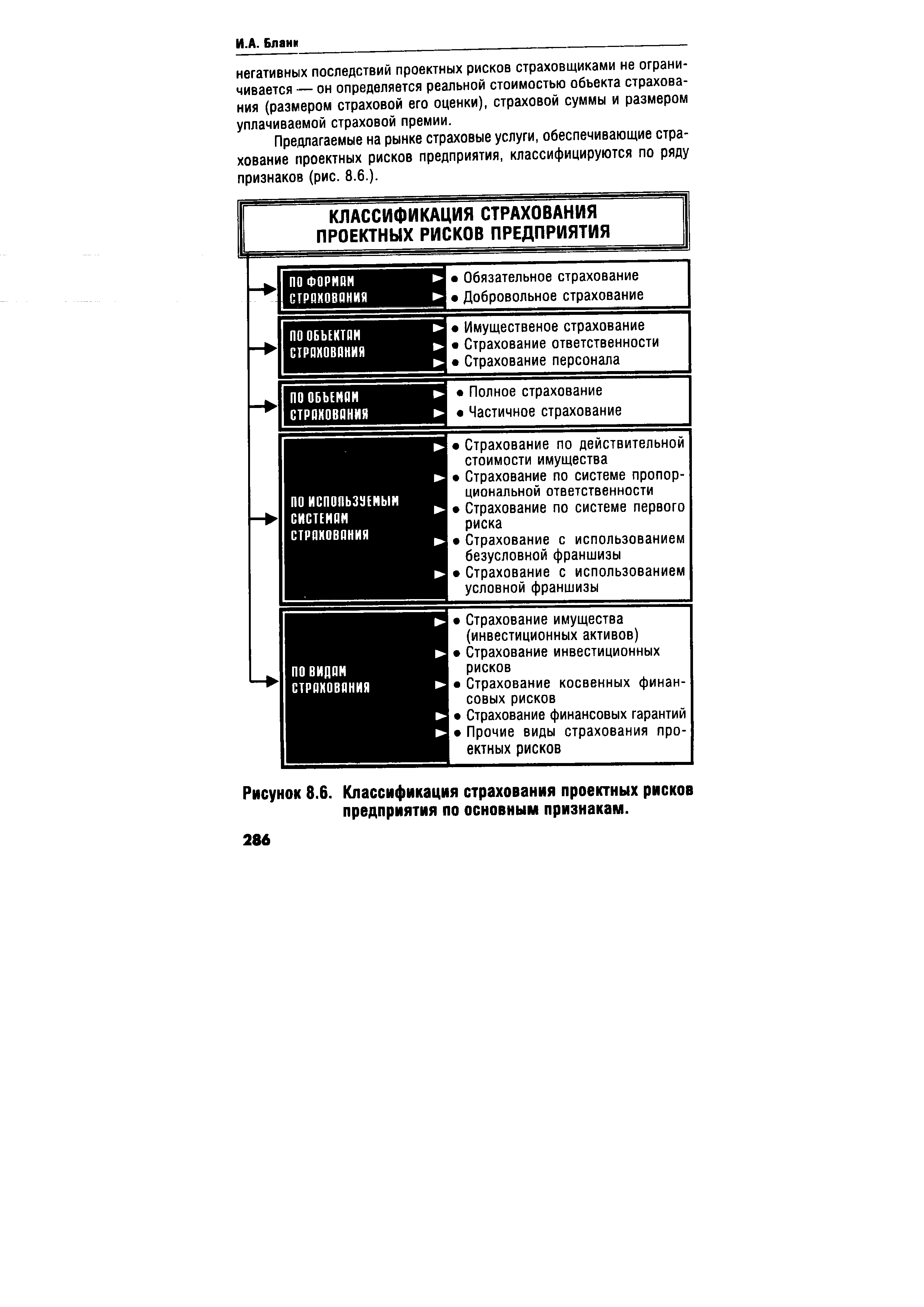

КЛАССИФИКАЦИЯ СТРАХОВАНИЯ ПРОЕКТНЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.286]

| Рисунок 8.6. Классификация страхования проектных рисков предприятия по основным признакам. |  |

Обязательное страхование может осуществляться как за счет бюджета государства (обязательное государственное страхование), так и за счет страхователей. При классификации страхования в литературе используют и такой критерий, как объект страхования. В соответствии с этим критерием страховые отношения подразделяются на имущественное страхование (страхование материальных ценностей), страхование уровня жизни граждан (жизнь, здоровье, трудоспособность), страхование ответственности и страхование предпринимательского риска. [c.130]

Начертите схему классификации страхования по отраслям, подотраслям, видам и формам. [c.105]

Классификация страхования представляет собой систему деления страхования на отрасли, виды, формы страховых отношений. В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности. Исходя из объектов страхования различают три отрасли страхования имущественное, страхование ответственности, личное. [c.144]

Что лежит в основе классификации страхования [c.384]

КЛАССИФИКАЦИЯ СТРАХОВАНИЯ ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.193]

Экономическая сущность страхования. Организация страхования. Основные понятия и термины, применяемые в страховании. Объекты страхования. Классификация страхования. Формы страхования. Основные этапы развития страхового дела в России. Современный страховой рынок. [c.33]

Множество видов страхования способствует росту его эффективности как инструмента снижения риска. Классификация страхования позволяет раскрыть в полной мере содержание данной финансовой категории. Так, страхование может быть классифицировано по различным критериям. [c.137]

Страхование — это развивающаяся отрасль, опирающаяся на огромный, практически не освоенный рынок, имеющий в России большое будущее. В энциклопедии рассматриваются вопросы сущности, классификации страхования, понятийный аппарат, правовые, экономические и финансовые аспекты страховой деятельности, основы имущественного, личного страхования, страхования ответственности и перестрахования. [c.5]

Объекты страхования служат основным признаком классификации страхования. [c.73]

В чем состоит содержание классификации страхования по подотраслям [c.186]

Основы классификации страхования. Обязательное и добровольное страхование. Особенности противопожарного страхования. [c.119]

Учет затрат по видам — первое необходимое условие для итогового контроля издержек. Такая классификация затрат по существу определена главой 25 НК РФ [4]. Это материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, прочие расходы. Организация такого учета [c.75]

Имущественное страхование представляет собой отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах его экономическое назначение — возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество, как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Субъектами выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Имущественное страхование подразделяется на подотрасли по форме собственности и социальным группам страхователей. По этим признакам различают имущество экономических субъектов государственное, частное, арендуемое и отдельных граждан. Особое значение в классификации имущественного страхования имеет выделение опасностей, не связанных между собой, на основе которых определяются виды страхования [c.332]

Кроме затрат на заработную плату работодатель несет еще ряд затрат, связанных с рабочей силой по обучению, найму, отбору, обеспечению условий труда, возмещению ущерба, причиненного здоровью работающего, отпускам, взносам в Пенсионный фонд, Фонд занятости населения, Государственный фонд социального и обязательного медицинского страхования. Данная группа расходов также обобщается, по статьям классификации и распределяется либо вместе с накладными расходами, либо пропорционально базе расчета — фонду оплаты труда. [c.121]

Классификация видов страхования [c.447]

В мировой практике известны разные классификации систем страхования, определяемые признаками, заложенными в их основу. [c.447]

По российской классификации личное страхование включает страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование. Объектом личного страхования являются имуществен- [c.447]

Страхование ответственности по российской классификации включает страхование гражданской ответственности владельцев автотранспортных средств, перевозчика, предприятий — источников повышенной опасности, страхование профессиональной ответственности, страхование ответственности за невыполнение обязательств и страхование иных видов гражданской ответственности. Объектом страхования ответственности являются имущественные интересы, связанные с обязанностью страхователя или застрахованного возместить ущерб, причиненный им третьим лицам. [c.448]

Кроме закрепленных законодательно в российском и зарубежном страховании используются также и другие системы классификаций. [c.448]

Накопительный (сберегательный) взнос предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни — в случае дожития застрахованного до определенной даты (по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Он является структурным элементом нетто-премии долгосрочных договоров страхования жизни, например при страховании на дожитие, смешанном страховании жизни, страховании пенсий (в данном случае используется российская классификация видов страхования). [c.450]

Перечислите возможные признаки классификации видов страхования и дайте им характеристику. [c.459]

Дайте общую характеристику классификации видов страхования в соответствии с российским и европейским законодательством. [c.459]

Если в" качестве критерия классификации взять функциональную направленность обязательных выплат, то их можно разделить на две основные группы. К первой следует отнести налоги и сборы с физических лиц, ко второй — коммунальные и другие платежи населения. Кроме того, к обязательным платежам домашнего хозяйства следует отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему в том случае, если домашнее хозяйство использовало такой способ финансирования своего существования в дополнение к традиционным способам, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, являясь при этом страхователями. [c.499]

Классификация затрат по видам затрат различает затраты живого труда в данном виде деятельности и затраты труда в других видах деятельности. Оплата труда, начисление на оплату труда взносов в федеральные фонды социального страхования, выплаты социального характера, уплата налогов, арендная плата, прибыль воплощают затраты живого труда, а оплата материалов и сторонних услуг — затраты труда овеществленного (материальные затраты) и труда, потребленного в форме услуг. [c.57]

Новыми составляющими показателя налоговых поступлений в бюджетной классификации Российской Федерации, принятой в 1995 г., являются такие, как отчисление на социальное страхование, налоги на заработную плату и рабочую силу, налоги на собственность, налоги на международную торговлю и внешние операции. Платежи за использование природных ресурсов включены в состав налоговых доходов, хотя они налоговыми поступлениями не являются. В 1997 г. налоговые поступления составили около 83,5% показателя общего объема доходов консолидированного бюджета, т.е. подавляющую долю доходов, а доля налоговых доходов бюджета Российской Федерации в 1997 г. составила 76,8% общей суммы доходов. [c.215]

Отрасль страхования - это звено классификации страхования, характеризующее в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователей перед третьими ли- цами. Исходя из объектов страхования различают три отрасли страхования личное, имущественное, страхование ответственности. [c.73]

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы (а) по страхованию жизни (для накопительных видов страхования) и (б) по видам страхования иным, чем страхование жизни (для рисковых видов страхования). В первом случае срок действия договора не менее одного года, а выгодоприобретателю обещан инвестиционный доход1 во втором случае срок действия договора не больше года, а инвестиционный доход не предполагается. [c.453]

Смотреть страницы где упоминается термин Классификация страхования

: [c.330] [c.538] [c.463] [c.74] [c.106] [c.332] [c.27]Смотреть главы в:

Справочник финансиста предприятия изд.2 -> Классификация страхования