Управление внеоборотными активами [c.20]

Результаты переоценки играют существенную роль в управлении внеоборотными активами. Поэтому при проведении переоценки необходимо учитывать целый ряд факторов [c.172]

Политика управления внеоборотными активами [c.48]

УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ [c.183]

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. [c.186]

Результаты разработанной политики управления внеоборотными активами получают свое отражение в сводном плановом документе — [c.209]

Управление внеоборотными активами требует решения такой задачи, как управление реальными инвестициями. Для этого необходимо провести оценку инвестиционной привлекательности предлагаемых проектов, рассмотреть их эффективность с точки зрения будущих денежных потоков. [c.27]

В. УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ [c.334]

Рассмотрен финансовый менеджмент предприятий разных форм собственности. Раскрыты важнейшие вопросы управления финансами предприятия анализ финансового состояния движения денежных средств, управление оборотными активами, инвестирование (управление внеоборотными активами), финансирование (кратко- и долгосрочное) и капитал. [c.2]

В системе формирования и реализации политики управления внеоборотными активами лизинг как альтернативная форма финансирования долгосрочных инвестиций получает все большее распространение. [c.162]

Для целей составления внешней финансовой отчетности многие компании, представляя информацию по сегментам, используют понятие идентифицируемых активов (см. раздел 1.5). Например, здания и оборудование (или внеоборотные активы) в большинстве случаев находятся под контролем определенных подразделений. Запасы готовой продукции и дебиторская задолженность по ней (также рассматриваемые как инвестиции) контролируются подразделением, выпускающим и реализующим данное изделие. Менеджеры бизнес-подразделений контролируют также некоторую часть денежных средств, но в большинстве случаев центральное руководство напрямую получает средства от покупателей и оплачивает счета, передаваемые подразделениями. Такая централизация функции управления движением денежных средств, как правило, сокращает затраты компании в целом. [c.45]

Показаны роль анализа в управлении производством, рассматриваются методика экономического анализа, вопросы бюджетирования и нормирования оборотных средств, анализ производства и реализации продукции, анализ затрат и себестоимости продукции. Анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества предприятия. Дается методика анализа финансового состояния платежеспособности предприятия, комплексной оценки эффективности хозяйственной деятельности. [c.2]

Вертикальный разрез по активу. Условно обособляются разделы I и П, т. е. это задачи по управлению активами (ресурсным потенциалом) сюда относятся следующие задачи определение общего объема ресурсов, оптимизация их структуры, управление вложениями во внеоборотные активы (в том числе по видам основные средства, нематериальные активы, долгосрочные финансовые вложения и др.), управление производственными запасами, управление дебиторской задолженностью, управление денежными средствами и др. [c.326]

В подавляющем большинстве случаев действия управленческого персонала предприятия с неизбежностью отражаются на его имущественном и финансовом состоянии именно поэтому большинство подобных действий можно рассматривать с позиции эффективности и целесообразности управления активами предприятия и источниками их финансирования, выражать в терминах финансов и обосновывать с помощью аналитических оценок. Если исходить из открытости информационной базы аналитического обоснования решений в отношении активов и источников, можно обособить укрупненные объекты учетно-аналитических процедур и сформулировать общие принципы их анализа. Двигаясь последовательно по балансу, несложно выделить следующие укрупненные объекты внеоборотные активы, производственные запасы и затраты, расчеты, финансовые активы, денежные средства, капитал собственников, привлеченные средства. Рассмотрим общие подходы к анализу выделенных объектов с привлечением, в основном, данных публичной отчетности. [c.426]

Капитальные вложения в основные средства — есть процесс учета затрат по созданию и приобретению внеоборотных активов как совокупности материально-вещественных ценностей, которые предполагается использовать в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. [c.657]

Для успешного управления финансами важно различать постоянную генерацию денег в производстве, от краткосрочных притоков вследствие случайных операций, например продажи внеоборотных активов и ценных бумаг других эмитентов. [c.347]

УПРАВЛЕНИЕ ПРОЦЕССОМ ВОСПРОИЗВОДСТВА ВНЕОБОРОТНЫХ АКТИВОВ [c.186]

Оно охватывает ключевые направления деятельности предприятия, включая управление внеоборотными и оборотными активами, собственным и заемным капиталом (рис. 5.1). [c.102]

Книга знакомит с методами управления и экономической оценки использования и формирования потребностей в оборотных и внеоборотных активах, методами использования акционерного и заемного капиталов, назначения дивидендов на акции, методами оценки экономической эффективности и отбора инвестиционных проектов для новых и реконструированных производств. [c.2]

Управление материальными внеоборотными активами Управление операционными активами [c.279]

Формирование финансовой политики по отдельным аспектам финансовой деятельности предприятия может носить многоуровневый характер. Так, например, в рамках политики управления активами предприятия могут быть разработаны политика управления оборотными и внеоборотными активами. В свою очередь политика управления оборотными активами может включать в качестве самостоятельных блоков политику управления отдельными их видами и т.п. [c.47]

Политика финансирования внеоборотных активов Политика управления заемным капиталом [c.48]

На втором этапе оптимизируется соотношение между активной и пассивной частью внеоборотных активов. К активной части внеоборотных активов относятся машины, механизмы и оборудование, непосредственно задействованные в производственном технологическом процессе. К пассивной части внеоборотных операционных активов относятся здания и помещения машины и оборудование, используемые в процессе управления операционной деятельностью нематериальные активы, обслуживающие операционный процесс. [c.112]

Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент. [c.183]

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С по- [c.183]

По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом [c.185]

В данном разделе будут рассмотрены принципы и методы управления операционными внеоборотными активами предприятия, представляющими наиболее существенную их часть в составе его совокупных внеоборотных активов (особенности управления инвестиционными внеоборотными активами рассматриваются в специальном разделе). [c.186]

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить по данным рис. 6.2. [c.186]

С учетом особенностей цикла стоимостного кругооборота операционных внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава операционных внеоборотных активов по отдельным видам и группам, цель финансового менеджмента в этой области относительно проста — обеспечить своевременное обновление и повышение эффективности использования операционных внеоборотных активов. С учетом этой цели формируется политика управления операционными внеоборотными активами предприятия. [c.188]

Политика управления операционными внеоборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования. [c.188]

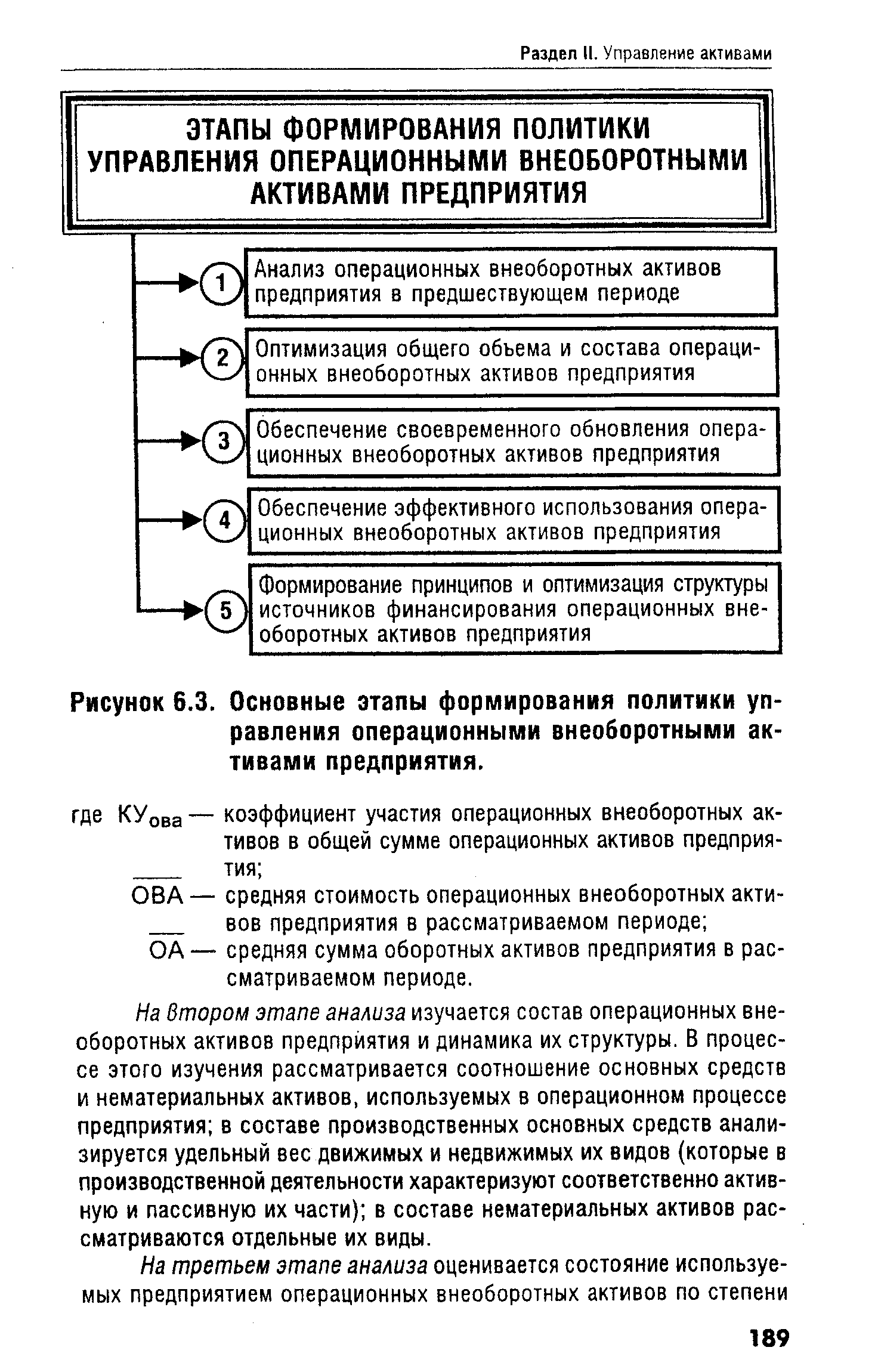

Политика управления операционными внеоборотными активами предприятия формируется по следующим основным этапам (рис. 6.3.). [c.188]

| Рисунок 6.3. Основные этапы формирования политики управления операционными внеоборотными активами предприятия. |  |