| Рис. 21.3. Своп на основе активов |  |

Механизм выкупа в кредит чрезвычайно прост. Ключевое различие между выкупом в кредит и традиционным подходом, при котором компании покупают за наличные или на основе свопа акций (обмена акциями), заключается в высокой доле заемных средств клп в использовании финансового рычага. Заемный капитал может доходить до 90% (или даже больше) всей суммы сделки. Это означает, что новые собственники компании приобретают контроль над этим бизнесом в обмен всего лишь на 10% капитала, необходимого для проведения всей операции. Поэтому после выкупа ее управляющие сосредоточивают всю деятельность компании исключительно на создании потока денежных средств для обслуживания столь крупного долга. А это, в свою очередь, требует продажи части активов и существенного снижения затрат. [c.409]

В качестве одного из элементов этого механизма выступают финансовые инструменты. По международным стандартам бухгалтерского учета под финансовым инструментом следует понимать любой договор между двумя контрагентами, в результате которого у одного контрагента возникает финансовый актив, а у другого — финансовое обязательство долгового или долевого характера (участие в капитале). Финансовые инструменты делятся на первичные финансовые инструменты, включающие дебиторскую и кредиторскую задолженности, кредиты, займы, акции, облигации и долевые ценные бумаги, и вторичные (или производные) финансовые инструменты, к которым относятся опционы, фьючерсы, форвардные контракты, процентные и валютные свопы. В основе производных инструментов находится базисный актив в виде товара (акций, облигаций, векселей, валюты и т.п.), их цена будет зависеть от складывающейся цены базисного актива. [c.29]

В итоге получается, что суть свопов довольно проста. Свопы — это контракты на обмен финансовыми активами с целью увеличения прибыли за счет снижения возможных потерь. Инвестор постоянно строит прогноз будущей доходности тех или иных из имеющихся у него в распоряжении ценных бумаг и оценивает их прибыльность на различные периоды. Затем на основе результатов прогнозирования будущей доходности он производит замену одних, переоцененных, ценных бумаг на другие — те, которые, по его мнению, являются недооцененными, При этом инвестор надеется, что рынок сам за короткое время откорректирует ситуацию с неверной оценкой и это принесет ему прибыль. Как правило, своп-контракт заключается между двумя сторонами, которые обмениваются потоками средств в течение определенного периода (на языке свопов их называют противоположными сторонами). [c.104]

Своп — это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Процентный своп состоит в обмене платежами, рассчитанными на основе фиксированной и плавающей процентных ставок. Валютный своп заключается в обмене номинала и процентных платежей в одной валюте на номинал и процентные платежи в другой валюте. Своп активов состоит в обмене активами с целью создания синтетического актива, который бы принес более высокую доходность. Товарный своп представляет собой обмен фиксированных платежей на плавающие платежи, величина которых привязана к цене товара. [c.236]

Кризис финансовых рынков конца 80 — начала 90-х гг. XX в. показал необходимость создания механизмов размыкания цепи финансовых трансакций, случаях нарушения процессов нормального перелива капитала или возникновения угрозы стабильности мировой экономики и финансовой системы. Изменчивость финансовых условий требовала новых подходов к повышению конкурентоспособности и принятию мер для минимизации рисков рынка В рамках нового подхода и получили широкое распространение деривативы, или производные финансовые инструменты. В их основе лежат другие, более простые финансовые инструменты — акции, облигации, валюта. Наиболее распространенными видами деривативов являются опционы (дающие его обладателю право продать или купить необходимые акции), свопы (соглашения об обмене денежными платежами в течение определенного периода времени), фьючерсы (контракты на будущую поставку, в том числе валюты, по указанной в контракте цене). Признаком производности является то, что цена инструмента определяется на основании цен базисных активов (товаров, валюты, ценных бумаг). [c.523]

В основе свопов лежит обмен финансовыми активами с целью снижения возможных потерь. Своп — это обмен обязательствами по платежам, в котором обе стороны договора обмениваются предпочтительными для них видами платежных средств или порядком проведения платежей. Своп происходит потому, что партнеры выбирают условия другого контракта, более выгодного для них, например, обменивают фиксированные ставки ссудного процента на плавающие, или платежи в валюте одной страны на платежи в валюте другой страны, или сроки наступления платежей и др. [c.84]

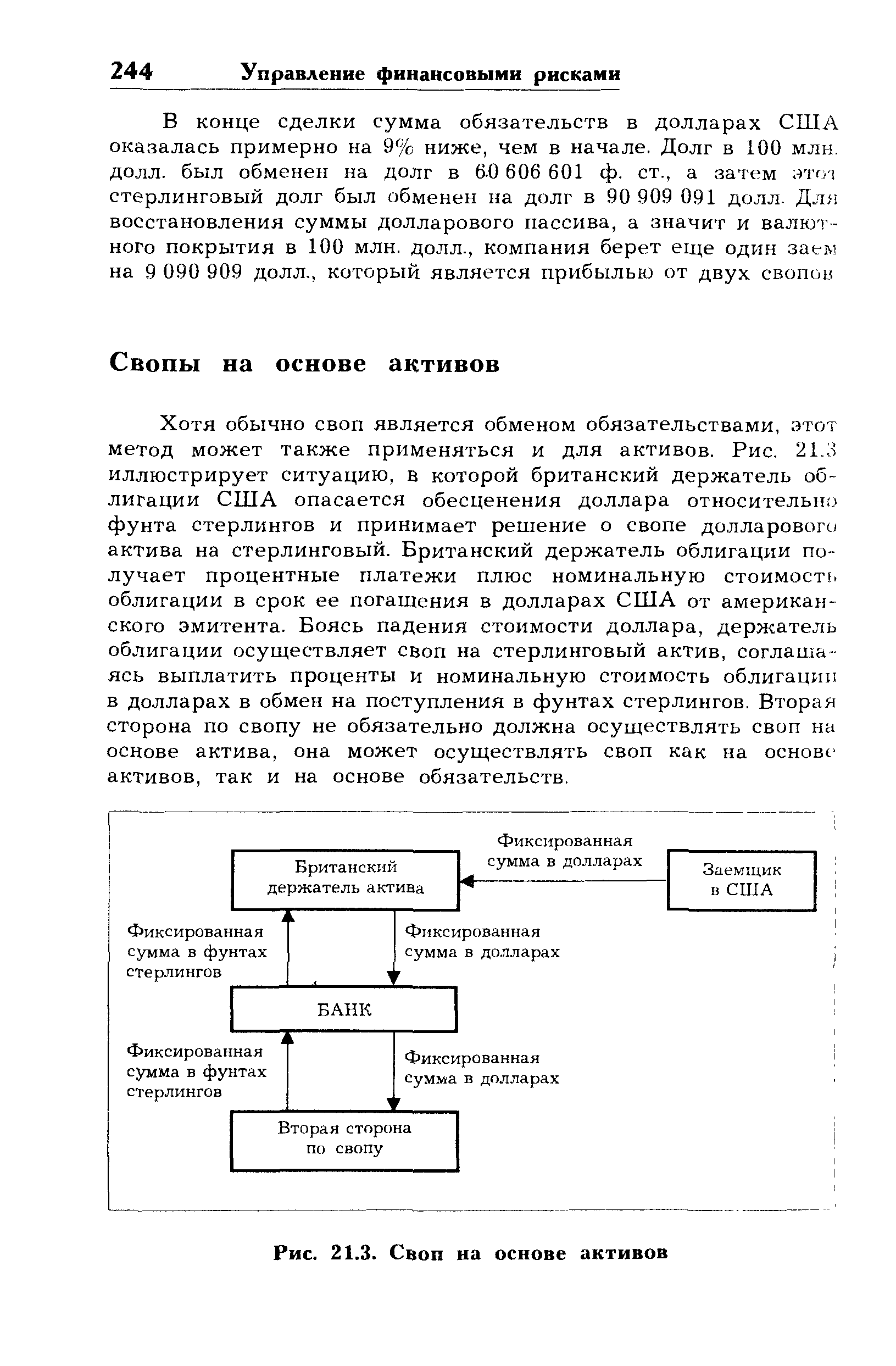

Хотя обычно своп является обменом обязательствами, этот метод может также применяться и для активов. Рис. 21.3 иллюстрирует ситуацию, в которой британский держатель облигации США опасается обесценения доллара относительно фунта стерлингов и принимает решение о свопе долларового актива на стерлинговый. Британский держатель облигации получает процентные платежи плюс номинальную стоимость облигации в срок ее погашения в долларах США от американского эмитента. Боясь падения стоимости доллара, держатель облигации осуществляет своп на стерлинговый актив, соглашаясь выплатить проценты и номинальную стоимость облигации в долларах в обмен на поступления в фунтах стерлингов. Вторая сторона по свопу не обязательно должна осуществлять своп на основе актива, она может осуществлять своп как на основе1 активов, так и на основе обязательств. [c.244]

Производные финансовые инструменты, включающие валютообменные контракты, процентные фьючерсы, соглашения о будущей процентной ставке, валютные и процентные свопы, валютные и процентные опционы, а также другие производные финансовые инструменты, первоначально отражаются в консолидированном балансе по стоимости приобретения (включая затраты по сделке), а впоследствии переоцениваются по справедливой стоимости. Справедливая стоимость рассчитывается на основе котируемых рыночных цен, моделей дисконтирования потоков денежных средств, моделей установления цены по опциону или курсов спот на конец года в зависимости от типа сделки. Все производные инструменты учитываются как активы, если их справедливая стоимость является положительной, и как обязательства, если их справедливая стоимость является отрицательной. [Скорректируйте данное примечание для конкретной Группы.] [c.24]

Отличие свопа на совокупный доход от рассмотренного выше кредит->го свопа заключается в том, что в кредитном свопе выплаты обусловлены [ступлением конкретного события, в то время как в свопе на совокупный ixofl обмен платежами между контрагентами осуществляется в зависимос-от изменений его рыночной стоимости, а не от наступления кредитного бытия по активу, лежащему в основе свопа. Таким образом, своп на со- купный доход обеспечивает защиту не только от кредитного, но и от рыбного риска, связанного с владением каким-либо активом (конечно, при ловии надежности продавца кредитной защиты). Это достигается на осте переоценки по рыночной стоимости без прямой продажи этого акти-. По сути, заключение свопа на полную доходность эквивалентно переда- [c.423]

ЕФВС (ЕВИ) имел право присваивать валютным учреждениям третьих стран и международным валютным институтам статус прочих владельцев . В этом случае прочие владельцы могли на основе своп-соглашений приобретать E U за какие-либо валютные активы. Такими прочими владельцами выступали эмиссионные банки Мальты, Норвегии, Швейцарии, Австрии (с вступлением последней в ЕС и ЕВС необходимость в получении статуса прочего владельца отпала), а также Банк международных расчетов. [c.308]

Свопом, или своповым контрактом (swap), называется соглашение об обмене потока будущих платежей от одних активов на поток будущих платежей от других активов. В зависимости от того, какие активы положены в основу свопового контракта, выделяют различные виды свопов. [c.128]

Полученный дельта-эквивалент опциона включается в рассмотренную вьи стандартную схему расчета размера капитала в соответствии с видом баз ного актива, лежащим в его основе (см. п. 9.4.1-9.4-4). Заметим, что для с ционов на активы, чувствительных к изменениям процентной ставки, делы эквивалетная позиция должна быть включена в расчет дважды (в момент i полнения опциона и момент погашения базисного актива), как и в случае процентными свопами, форвардами и фьючерсами. [c.648]