Компьютерная модель дисконтированного денежного потока и стоимость организации. Общая характеристика модели. [c.408]

Модель дисконтированных денежных потоков. [c.43]

Прогноз финансовых результатов, потребность в дополнительных инвестициях, модель дисконтированных денежных потоков, расчет ЧДЦ, ВПП, сроки окупаемости [c.212]

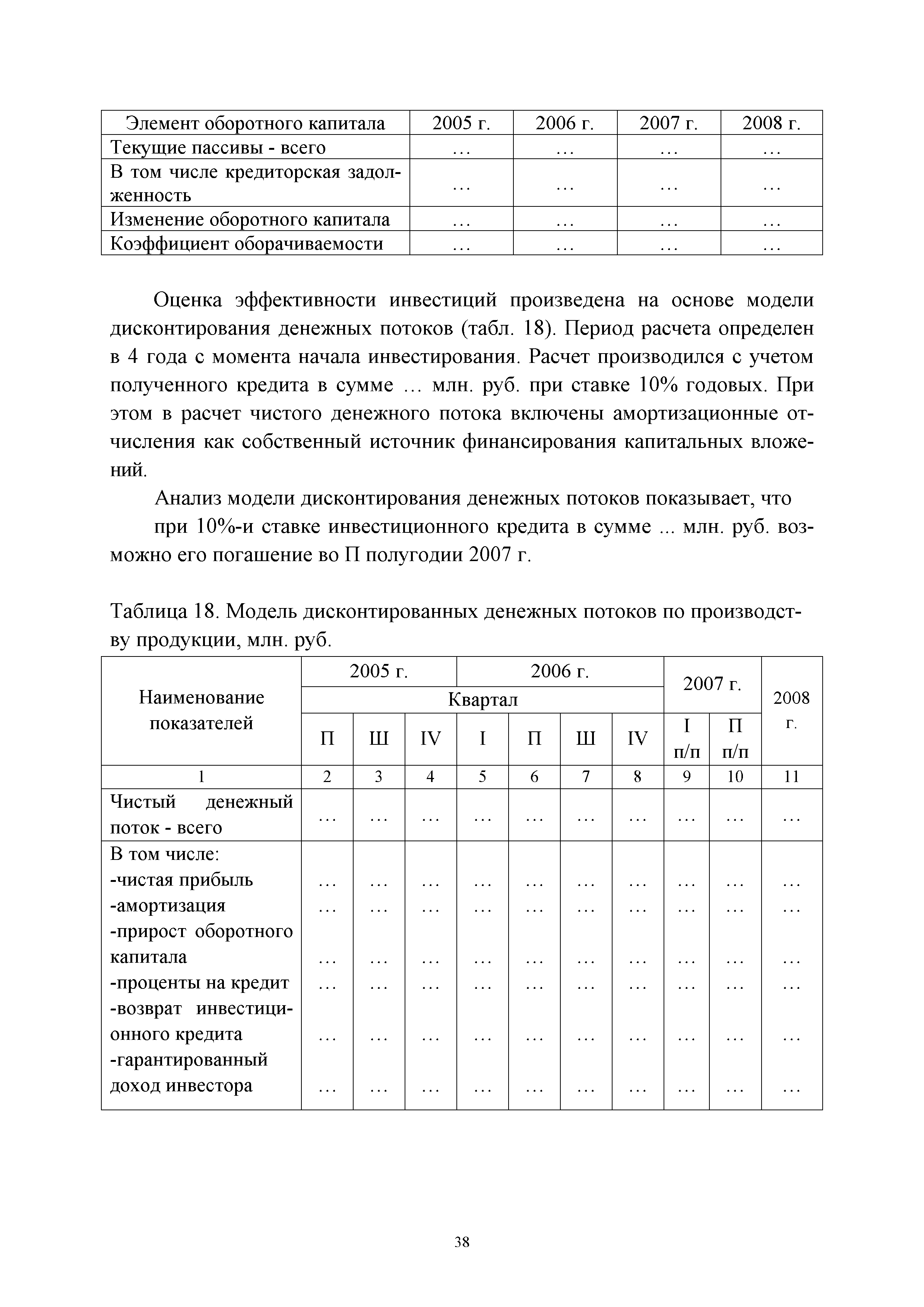

Оценка эффективности инвестиций произведена на основе модели дисконтирования денежных потоков (табл. 18). Период расчета определен в 4 года с момента начала инвестирования. Расчет производился с учетом полученного кредита в сумме. .. млн. руб. при ставке 10% годовых. При этом в расчет чистого денежного потока включены амортизационные отчисления как собственный источник финансирования капитальных вложений. [c.36]

Анализ модели дисконтирования денежных потоков показывает, что при 10%-и ставке инвестиционного кредита в сумме. .. млн. руб. возможно его погашение во П полугодии 2007 г. [c.36]

| Таблица 18. Модель дисконтированных денежных потоков по производству продукции, млн. руб. |  |

На основе производственной программы, рассчитанной в составе плана финансового оздоровления и прогноза финансовых результатов деятельности, формируется модель дисконтированных денежных потоков, при этом общий результат от инвестиций рассчитывается как сумма дисконтированных денежных потоков каждого года реализации данного проекта и текущей (дисконтированной) стоимости остаточной стоимости за пределами планируемого периода (п лет). [c.217]

Для действующего предприятия величина ранее инвестированных средств принимается равной итогу актива баланса на последнюю отчетную дату, т. е. на конец нулевого года, что отражается в модели дисконтированных денежных потоков по строке "капиталовложения" со знаком минус. [c.219]

Исходя из прогноза финансовых результатов, полученных в восьмом разделе бизнес-плана предприятия, формируется модель дисконтированных денежных потоков за весь период реализации рассматриваемого инвестиционного проекта. При этом нужно учитывать текущую (дисконтированную) стоимость остаточной стоимости денежных потоков за пределами планируемого периода. Она представляет собой стоимость всех этих потоков, приведенную к нулевому моменту времени. [c.193]

Модель дисконтированных денежных потоков формируется на основе прогноза результатов финансово-хозяйственной деятельности. При этом общий финансовый результат рассчитывается как сумма дисконтированных (т. е. уменьшенных на доход, нарастающих за определенный срок по формуле сложных процентов) денежных потоков каждого года реализации плана финансового оздоровления и текущей дисконтируемой остаточной стоимости за пределами планируемого периода. [c.263]

Необходимость составления модели дисконтированных денежных потоков и включения ее в бизнес-план определяется тем, что многие из затрат, показываемых в прогнозе финансовых результатов, не отражаются на порядке платежей. Например, материалы могут быть оплачены задолго до того, как [c.263]

Исходя из прогноза финансовых результатов, полученных в разделе 8 бизнес-плана предприятия, формируется модель дисконтированных денежных потоков в процессе реализации рассматриваемого инвестиционного проекта за весь его период. [c.294]

Существуют буквально тысячи моделей дисконтированных денежных потоков. Инвестиционные банки или консультационные фирмы часто заявляют, что их модели лучше или изощреннее, чем используемые другими фирмами. Однако в конечном итоге модели дисконтированных денежных потоков могут отличаться лишь несколькими деталями. [c.16]

Модели совокупных денежных потоков и модели избыточных денежных ПОТОКОВ. Стандартная модель дисконтированных денежных потоков оценивает актив посредством оценки приведенной ценности всех денежных потоков, создаваемых данным активом, по соответствующей дисконтной ставке. В моделях избыточных доходов (и избыточных денежных потоков) только денежные поступления, заработанные сверх необходимых доходов, рассматриваются как создающие ценность, и текущую ценность этих избыточных денежных потоков можно прибавлять к сумме, инвестируемой в актив, для оценки его ценности. Для иллюстрации сказанного предположим у нас есть актив, в который мы инвестировали 100 млн. долл., и мы ожидаем в бесконечной перспективе получить 12 млн. долл. денежных потоков после уплаты налогов. Далее предположим, что стоимость капитала на эту инвестицию составляет 10%. Согласно модели совокупных денежных потоков, ценность данного актива может быть оценена следующим образом [c.20]

Фундаментальные переменные и сопоставимые переменные. При оценке дисконтированных денежных потоков ценность фирмы определяется ожидаемыми денежными потоками. При прочих равных условиях значительные денежные потоки, меньший риск и более высокий рост ведут к повышению ценности. Некоторые аналитики, использующие мультипликаторы, возвращаются для их получения к моделям дисконтированных денежных потоков. Другие аналитики сравнивают мультипликаторы разных фирм или те, что существовали в разные моменты времени, делая явные или неявные допущения относительно того, насколько сходны или различны фундаментальные показатели фирм. [c.25]

Использование фундаментальных переменных. В первом подходе мультипликаторы оцениваемой фирмы используют такие фундаментальные переменные, как темпы роста прибыли и денежных потоков, коэффициенты окупаемости и риск. Данный подход к оценке мультипликаторов тождественен применению моделей дисконтированных денежных потоков, требует той же информации и приводит к тем же результатам. Его основное преимущество состоит в том, что он показывает связь между мультипликаторами и характеристиками фирмы, позволяя нам исследовать изменение мультипликаторов по мере изменения этих характеристик. Например, каково будет воздействие изменения размера прибыли на мультипликатор цена/объем продаж . Что случится с мультипликатором цена/прибыль при повышении темпов роста Каково отношение между мультипликатором цена/балансовая стоимость и доходностью собственного капитала [c.25]

Короче говоря, регрессионные коэффициенты бета почти всегда будут слишком подвержены воздействию рыночного шума или слишком асимметричны под влиянием выбора методики оценки, позволяющей получить полезную меру риска инвестирования в акции компании. Стоимость собственного капитала является слишком важной входной величиной в модели дисконтирования денежных потоков, чтобы отдаваться на откуп статистической случайности. [c.251]

При использовании заключительной ценности в модели дисконтированных денежных потоков мы неявно прибегаем к предположению о том, что ценность фирмы основывается на ее функционировании в качестве действующего предприятия с бесконечным сроком жизни. Применительно ко многим рискованным фирмам существует вполне реальная возможность их исчезновения через 5 или 10 лет, учитывая изменчивость доходов и меняющиеся технологии. Дол- [c.420]

Строго говоря, единственный вид денежных потоков, получаемых от фирмы после покупки ее акций на открытом рынке, — это дивиденды. Простейшая модель для оценки собственного капитала — модель дисконтирования дивидендов, где ценность акции представляет собой приведенную стоимость ожидаемых дивидендов на нее. Хотя большая часть аналитиков отвернулась от этой модели, считая ее старомодной, многие интуитивно очевидные положения, на которых основывается модель дисконтирования денежных потоков, присущи и модели дисконтирования дивидендов. И в самом деле, применительно к некоторым компаниям модель дисконтирования дивидендов остается полезным инструментом для определения ценности. [c.428]

Каковы практические следствия для модели дисконтирования денежных потоков Акцентирование внимания исключительно на выплаченных дивидендах как единственных денежных средствах, возвращаемых держателям акций, подвергает нас риску упустить из виду значительные потоки средств, идущие к держателям акций в форме выкупа акций. Простейший способ включить выкупы акций в модель дисконтирования дивидендов — это до- [c.441]

Модель дисконтирования денежных потоков, где используются свободные денежные потоки на акции можно рассматривать в качестве альтернативы для модели дисконтирования дивидендов. Поскольку эти два подхода иногда приводят к разным оценкам ценности, стоит исследовать, в каких случаях они дают одинаковые оценки ценности, а в каких — различающиеся величины, и посмотреть, что эти различия могут рассказать нам о фирме. [c.496]

Неиспользуемые активы. Сила моделей дисконтированных денежных потоков состоит в том, что они позволяют оценивать активы на основе ожидаемых денежных потоков, генерируемых этими активами. Однако в некоторых случаях их использование может привести к игнорированию активов, характеризующихся значительной ценностью, когда дело доходит до определения заключительной ценности. Предположим, что фирма владеет земельным неокультуренным наделом, и его балансовая стоимость отражает цену, по которой он был первоначально приобретен. Очевидно, что этот надел имеет высокую рыночную стоимость, но до сих пор не приносит фирме каких-либо денежных потоков. Если не предпринять определенных усилий, направленных на то, чтобы включить в оценку ожидаемые денежные потоки от окультуривания земли, то при определении заключительной ценности ценность земли окажется неучтенной. [c.586]

Фирмы, чьи акции не торгуются на публичном рынке. Два ключевых показателя, являющиеся входными данными в модели оценки опционов, — текущую цену одной акции и ее дисперсию — нельзя получить, если фирма не является публично торгуемой. В такой ситуации есть два варианта для выбора. Первый состоит в том, чтобы для проведения оценки опционов возвратиться к подходу, учитывающему собственные акции в портфеле фирмы, и отказаться от модели оценки опционов. Второй вариант заключается в том, чтобы придерживаться модели оценки опционов и определять ценность акции при помощи модели дисконтирования денежных потоков. Для определения ценности опционов можно использовать дисперсию курсов акций сопоставимых фирм, являющихся публично торгуемыми. [c.597]

Простейший способ трактовки этого ожидаемого разводнения состоит в рассмотрении заключительной ценности в модели дисконтированных денежных потоков. Как и в предыдущей главе, для получения ценности акции заключительная ценность дисконтируется относительно настоящего периода времени и делится на сегодняшнее количество акций. Однако ожидаемые эмиссии опциона в будущем будут увеличивать число акций в завершающем году, поэтому уменьшат ту часть заключительной ценности, которая принадлежит существующим владельцам собственного капитала. [c.600]

Специфические показатели роста, риска и потенциала для создания денежных потоков варьируют для разных мультипликаторов. Для того, чтобы, так сказать, поглядеть в корень мультипликаторов ценности собственного капитала и фирмы, нужно вернуться к довольно простым моделям дисконтирования денежных потоков, которые предназначены для вычисления ценности собственного капитала и ценности фирмы, а затем использовать их для выведения мультипликаторов. [c.617]

В простейшей модели дисконтирования денежных потоков, предназначенной для собственного капитала (в модели дисконтирования стабильно растущего дивиденда), ценность акционерного капитала равна [c.617]

Как было показано в последнем разделе, одно из преимуществ получения мультипликаторов с использованием модели дисконтирования денежных потоков, состоит в том, что вы можете анализировать связь между каждой фундаментальной переменной и мультипликатором. При этом можно сохранять все прочие показатели постоянными, меняя только значение вычисляемого мультипликатора. Когда вы это сделаете, то обнаружите, что в уравнении существует очень мало линейных связей. [c.619]

Наиболее простой метод расчета ожидаемых значений премии за риск за ключается в использовании модели дисконтированного денежного потока (D F) для оценки ожидаемой рыночной доходности, k f = м- Далее рассчитывается рыночная премия за риск, КРм. как м — RF полученная оценка использу ется в модели линии рынка ценных бумаг (SML). Этот подход основывается на предпосылке, что при условии равновесия рынка капитала значения ожидаемой и требуемой доходности рыночного портфеля совпадают Поэтому, рассчитывая k f, фактически получают и k f. [c.174]

Фирмы, вовлеченные в процесс приобретения. Существуют по меньшей мере два специфических вопроса, относящихся к приобретению, которые следует учитывать, применяя для оценки ценности фирм-целей модели дисконтированных денежных потоков. Первый из них — это трудный вопрос о том, присутствует ли синергия при данном поглощении, и можно ли оценить ее влияние на ценность. Это вполне осуществимо, однако потребует принять предположения относительно той формы, которую приняла синергия, а также и ее воздействие на денежные потоки. Второй вопрос, особенно при враждебном поглощении (hostile takeover), — это воздействие изменений в менеджменте на денежные потоки и риск. Опять же, влияние изменений можно и нужно учитывать при оценке будущих денежных потоков и ставок дисконтирования, а следовательно — при оценке ценности. [c.23]

Возможно, самым значительным и революционным продвижением в теории и практике оценки стало признание того факта, что, по крайней мере в некоторых случаях, ценность актива может быть больше, чем текущая ценность ожидаемых денежных потоков, если они зависят от наступления или ненаступления некоторого события. Принятие этого факта стало обычным делом вследствие развития моделей определения стоимости опциона. Хотя данные модели первоначально использовались исключительно для оценки опционов, в последние годы были предприняты попытки расширения применимости этих моделей на более традиционные оценки. Многие доказывают, что такие активы, как патенты или неразработанные запасы природных ресурсов, на самом деле есть вид опциона, а потому они должны оцениваться как опционы, а не с позиций традиционных моделей дисконтированных денежных потоков. [c.29]

Фундаментальная предпосылка, лежащая в основе использования моделей ценообразования опционов, заключается в том, что модели дисконтированных денежных потоков имеют тенденцию недооценивать активы, обеспечивающие выплаты по достижении определенных условий. В качестве простого примера, можно привести недооцененные нефтяные запасы, принадлежащие компании Exxon. Можно оценивать эти запасы на основе ожиданий, опираясь на цену нефти в будущем, но в данной оценке не учитывается тот факт, что нефтяная компания будет разрабатывать данные запасы, только если цены на нефть пойдут вверх, и не будет — если цены снизятся. Модель ценообразования опционов дала бы оценку, которая включила бы это правило. [c.30]

Иррациональное поведение может объяснить, почему цены способны отклоняться от истинной стоимости (оцененной по модели дисконтированных денежных потоков). Следовательно, оно обеспечивает фундамент для избыточной доходности, получаемой рациональными инвесторами, которые основывают свои решения на вычисленной по модели стоимости. Здесь присутствует неявнее предположение о том, что рынки по итогу признают нррадионаяьг ность, и скорректируют себя сами. = [c.172]

Многие полагают, что модель скорректированной приведенной стоимости — это более гибкий способ оценки, чем традиционные модели дисконтирования денежных потоков. Может быть, это и верно в общем случае, но на практике оценка через скорректированную приведенную стоимость имеет существенные недостатки. Первый и самый важный из них заключается в том, что большинство практиков, использующих модель скорректированной приведенной стоимости, игнорирует ожидаемые издержки банкротства. Прибавление налоговых выигрышей к ценности безрычаговой фирмы для получения ценности рьгчаговой фирмы заставляет долг казаться ничем незамутненным благом. Ценность фирмы будет завышена, особенно при очень высоких долговых коэффициентах, когда издержки банкротства со всей очевидностью не равны нулю. [c.540]

Чтобы использовать подход с точки зрения полного разводнения для определения ценности акции, мы сначала оценили общую ценность чистых активов компании ommer e One, применив модель дисконтированных денежных потоков. Получен- [c.593]