О финансовом положении организации свидетельствуют состав и структура ее активов (имущества), капитала и обязательств по состоянию на начало и конец отчетного периода изменения в размещении средств и источниках их формирования (покрытия) на конец года по сравнению с началом года приращение собственного и заемного капитала и изменение рентабельности активов за исследуемый период. Это позволит выявить причины отклонений и оценить перспективы развития финансового положения организации в будущем. [c.108]

Изложенная в главах 6 и 7 методика анализа активов, капитала и обязательств обусловливает логический переход к анализу и оценке состояния ликвидности, платежеспособности и финансовой устойчивости организации. [c.230]

Источник средств — формальное представление средств предприятия в системе учета и в балансе как совокупности собственного капитала и обязательств, т. е. задолженности, предприятия перед третьими лицами. [c.301]

Бухгалтерская отчетность, как известно, составляется на определенную дату. В результате этого баланс предприятия представляет собой фотографию между двумя конкретными датами, из которой видно лишь изменение, но не движение активов, собственного и заемного капитала и обязательств предприятия. Например, если по счету Касса денежные средства на отчетные даты примерно равны, то это вовсе не означает, что не было вообще движения денежных средств по приходу и расходу в течение отчетного периода. [c.135]

Бухгалтерский учет валютных операций, с одной стороны, формирует полную картину внешнеэкономической деятельности организации, а с другой - отражает состояние активов, капитала и обязательств, выраженных в иностранной валюте. [c.354]

АКТИВОВ, КАПИТАЛА И ОБЯЗАТЕЛЬСТВ [c.426]

Бухгалтерские счета — способ экономической группировки объектов наблюдения, позволяющий отразить не только начальное и конечное состояние, но и сами изменения объектов учета в результате свершившихся хозяйственных фактов. Счета открываются на каждый вид актива, капитала и обязательств, а также доходов и расходов, на них выявляется и распределяется финансовый результат. Бухгалтерские счета — важнейший элемент бухгалтерской информационной системы, инструмент ее моделирования. [c.87]

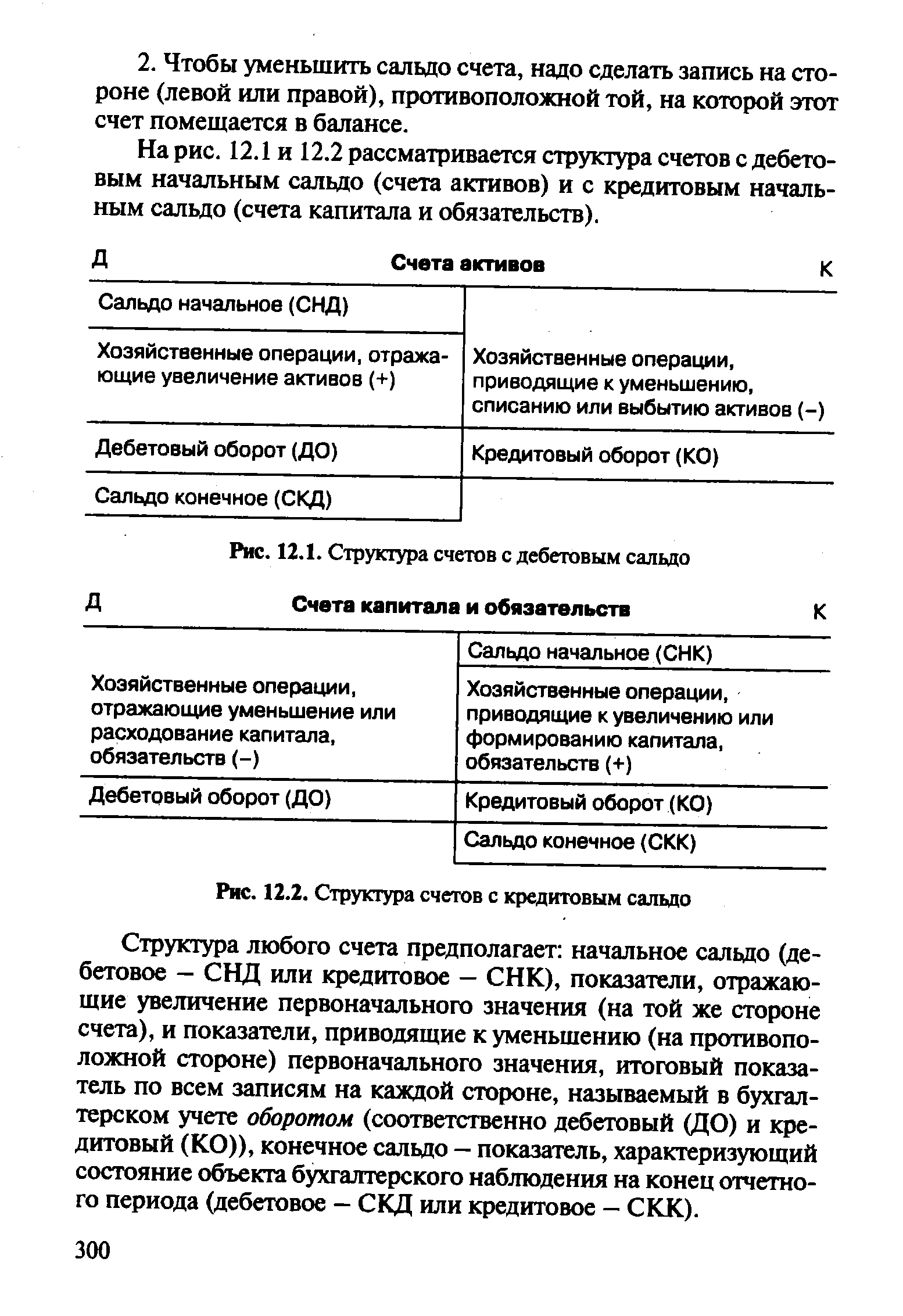

Автор балансовой теории И. Ф. Шер называл формальное балансовое уравнение (Активы = Капитал собственника + Обязательства) уравнением открытия бухгалтерских счетов. Расположение начального сальдо (в дебете или кредите счета) для счетов активов, капитала и обязательств (пассивов) зависит от местонахождения объекта учета в бухгалтерском балансе. Активы располагаются на левой стороне баланса, следовательно, начальное сальдо на счетах активов (и соответственно увеличение) должно помещаться на левой стороне счета, т. е. по дебету. Для капитала, резервов и обязательств (пассивов) налицо противоположная картина правостороннее размещение в балансе таких объектов бухгалтерского наблюдения предполагает нахождение сальдо на этих счетах на правой стороне, т. е. по кредиту. [c.299]

На рис. 12.1 и 12.2 рассматривается структура счетов с дебетовым начальным сальдо (счета активов) и с кредитовым начальным сальдо (счета капитала и обязательств). [c.300]

| Рис. 12.1. Структура счетов с дебетовым сальдо Счета капитала и обязательств |  |

В начале отчетного периода (согласно теории преемственности балансов И. Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе если на статьях актива (т. е. в левой стороне баланса) — сальдо соответственно указывается по дебету бухгалтерского счета для статей капитала и обязательств (в балансе справа) сальдо на счете записывается по кредиту. [c.303]

Подобный подход к открытию счета характерен для постоянных счетов, т. е. счетов с явно выраженным сальдо. Данные (сальдо) таких счетов (счета активов, капитала и обязательств) могут распространяться за пределы одного отчетного периода, и в бухгалтерском статическом балансе для них предусмотрены соответствующие балансовые статьи. К счетам с явно выраженным сальдо относятся и те счета, на которых в силу определенных обстоятельств на конец (начало) периода сальдо равно нулю (например, [c.303]

На балансовых счетах учитываются значения показателей, которые непосредственно отражаются в бухгалтерском статическом балансе (постоянные счета с явно выраженным сальдо — счета активов, капитала и обязательств). К балансовым счетам также относятся те, которые участвуют в формировании бухгалтерского [c.305]

При контрарном регулировании показателей на счетах капитала и обязательств основной показатель находится в кредите счетов источников, а регулятив помещается в дебете уточняющего счета. Такие контрарные счета называются контрпассивными (против счета источника). В новом (2001 г.) Плане счетов примером контрпассивного счета можно признать счет 81 Собственные акции (доли) . [c.310]

Дебетовое сальдо имеют также контрарные счета, уточняющие оценку показателей на счетах капитала и обязательств (контрпассивные), а регулятив на контрактивных счетах, уточняющих оценку показателей на счетах активов, располагается по кредиту счета, т. е. такие счета имеют кредитовое сальдо, [c.311]

Субсчета можно рассматривать в качестве укрупненных позиций аналитического учета активов, капитала и обязательств, оцененных только в денежном измерении, но не имеющих самостоятельной корреспонденции с другими счетами. Эта корреспонденция отражается через соответствующие синтетические счета. [c.315]

По окончании отчетного периода на основании выверенных обобщенных данных синтетического учета о наличии активов, капитала и обязательств предприятия заполняются все формы бухгалтерской отчетности, в том числе и баланс. [c.318]

В настоящем параграфе предлагается исследование влияния фактов хозяйственной жизни (ФХЖ) на основные объекты бухгалтерского наблюдения (активы, капитал и обязательства) и валюту баланса. По степени влияния на валюту баланса факты хозяйственной жизни подразделяются на ФХЖ модификации и ФХЖ пермутации. [c.381]

ФХЖ модификации вызывают одновременное изменение как в составе активов, так и источников их формирования (капитал и обязательства). Валюта баланса или увеличивается, или уменьшается. [c.381]

ФХЖ пермутации не изменяют валюту баланса. Хозяйственные операции носят односторонний характер в результате ФХЖ происходит перераспределение или в составе активов (левая сторона балансового уравнения), а источники не задействованы, или изменения имеют место на правой стороне (капитал и обязательства), в то время как активы в операции не участвуют. [c.381]

Наш подход основывается на системе координат, в которой в качестве осей рассматриваются дебет — дебет и кредит - кредит (рис. 15.1). Первый тип хозяйственных операций (соответствует первому квадранту учетных координат) отражает одновременные и равновеликие увеличения хозяйственных средств (активов) и их источников (капитала и обязательств). Общая величина показателя по левой (активы) и правой (капитал и обязательства) сторонам баланса (валюта баланса) также увеличивается. В таких операциях увеличение активов отражается по дебету счета, а увеличение капитала или обязательств — по кредиту счетов. [c.382]

Третий тип хозяйственных операций (третий квадрант учетных координат) характеризует одновременные и равновеликие уменьшения в составе экономических ресурсов (активов) и их источников (капитала и обязательств) таким образом, что общая сумма имущества и общая сумма источников его образования (валюта баланса) уменьшаются в одинаковых размерах. Отражение — по кредиту счета актива и дебету счетов капитала и обязательств. [c.383]

Четвертый тип хозяйственных операций (четвертый квадрант) отражает изменения только в составе источников средств предприятия (капитал и обязательства). Валюта баланса не меняется. Увеличение на одном счете источника (кредит) и уменьшение на другом (дебет). [c.383]

На основании данных баланса на начало отчетного периода открываются постоянные счета с явно выраженным сальдо. Данные статей баланса, расположенные в левой его стороне (активы), переносятся как начальное сальдо на левую сторону (в дебет) счетов активов, а данные, отраженные на правой стороне баланса (в российской интерпретации — в пассиве), помещаются на правую сторону (в кредит) счетов капитала и обязательств. [c.488]

На основе оборотной ведомости путем переноса в нее сальдо счетов Главной книги составляется заключительный баланс. Дебетовые сальдо на постоянных счетах записываются в актив баланса, а кредитовые — в пассив (в статьи капитала и обязательств). В заключительном балансе, форма которого введена с 1996 г., показатели основных и регулирующих счетов показываются одной строкой суммарно. Ранее их представляли отдельно. [c.506]

Степень отсрочки (распределение) дохода (капитала и обязательств) [c.548]

Балансовые счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. Балансовый счет имеет название, кодовое обозначение или нумерацию. Каждый счет разбивается на две информационные зоны дебетовую и кредитовую. [c.29]

Бухгалтерские действия по выбору показателей из баланса предшествующего периода в начало нового отчетного периода и переносу их в показатели начального сальдо на балансовых счетах называется открытием счета. Такой подход характерен для постоянных счетов, то есть счетов с явно выраженным сальдо. Данные о сальдо таких счетов (счета активов, капитала и обязательств) могут распространяться за пределы одного отдельного периода. [c.29]

Итого капитал и обязательства X X [c.54]

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА Капитал и резервы Выпущенный капитал [c.198]

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА Капитал и резервы [c.594]

ИТОГО КАПИТАЛ И ОБЯЗАТЕЛЬСТВА [c.594]

ПАССИВ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА [c.600]

БАЛАНС 336674810 ИТОГО КАПИТАЛ И ОБЯЗАТЕЛЬСТВА 354 210 944 [c.600]

КАПИТАЛ И РЕЗЕРВЫ (КАПИТАЛ И ОБЯЗАТЕЛЬСТВА) [c.607]

Собственный капитал и обязательства [c.254]

Важнейшим элементом информационной системы бухгалтерского учета, предназначенным для группировки и хранения данных о хозяйственных операциях, выступает бухгалтерский счет. По отношению к другим элементам системы (множеству счетов) бухгалтерский счет считается квалификационным признаком, позволяющим ответить на вопрос что (какой объект бухгалтерского наблюдения) учитывается на счете. Бухгалтерские счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. Как квалификационный признак счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение. В британо-американском учете бухгалтер самостоятельно разрабатывает систему счетов и присваивает им условное (сокращенное) обозначение, которое называется фолио. В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета, разрабатываемым централизованно Минфином России. Аналогично строится номенклатура бухгалтерских счетов в странах континентальной школы (Германия, Франция и т. п.). [c.298]

Смотреть страницы где упоминается термин Капитал и обязательства

: [c.199] [c.76] [c.238] [c.383] [c.432] [c.54]Смотреть главы в:

Практическое пособие по бухгалтерскому учёту Издание 4 -> Капитал и обязательства