В плане счетов бухгалтерского учета предусмотрены счета для учета приобретенных материально-производственных запасов — Материалы , Животные на выращивании и откорме , Товары и специальные счета для учета процесса снабжения — Заготовление и приобретение материальных ценностей , Отклонение в стоимости материальных ценностей , Налог на добавленную стоимость по приобретенным ценностям . [c.115]

Раскройте содержание учета процесса снабжения (заготовления). [c.251]

Во втором блоке представлена методика решения задач по теории бухгалтерского учета. Рассмотрен на цифровых примерах порядок классификации имущества по роли в процессе производства и источникам образования, составления баланса, ведомостей по синтетическим и аналитическим счетам, учета процессов снабжения, производства и реализации. [c.4]

Основными задачами учета процесса снабжения (заготовления) являются [c.120]

Существенная часть информации об эффективности снабжения может и должна формироваться в системе бухгалтерского учета. Исследование исторического опыта советского бухгалтерского учета и насущных потребностей практики управления на промышленных предприятиях позволяет предложить для бухгалтерского учета процесса снабжения минимальную номенклатуру счетов. Такую информацию может обеспечить система взаимосвязанных счетов бухгалтерского учета Выполнение плана мате- [c.269]

Основными задачами учета процесса снабжения являются определение фактической себестоимости заготовленных товарно-материальных ценностей и расходов по их заготовлению и приобретению контроль за выполнением плана снабжения и выполнением договорных обязательств всеми поставщиками определение результатов работы предприятия по заготовлению и приобретению материальных ценностей борьба за экономию расходов, связанных с заготовлением и приобретением ценностей, предупреждение потерь и порчи ценностей. [c.16]

Задача 4.1. Учет процесса снабжения. [c.54]

УЧЕТ ПРОЦЕССА СНАБЖЕНИЯ [c.82]

Процесс снабжения осуществляется по имеющемуся на предприятии плану снабжения. Основными его показателями являются объем заготавливаемых (закупаемых) предприятием производственных запасов, себестоимость приобретаемых предметов труда. В связи с этим и основные задачи учета процесса снабжения заключаются в определении фактического объема снабжения [c.82]

На счетах в приведенном примере не подсчитаны обороты за месяц и сальдо на 1 марта (кроме дебетовых оборотов счета Сырье и материалы ), так как задачей данного примера было показать отражение в учете процесса снабжения. Как видно из при- [c.86]

Показатели, полученные из учета процесса снабжения, позволяют проконтролировать выполнение предприятием плана снабжения. Для этого стоимость фактически поступивших материалов по оптовым ценам сравнивается с установленным плановым заданием по таким же ценам. Так, если в нашем примере план снаб- [c.87]

Нами приведен пример учета процесса снабжения в условиях, когда материалы оцениваются по оптовым ценам, а отдельно отражаются транспортно-заготовительные расходы. Такой порядок является одним из способов учета материальных ценностей. На практике применяется и другой способ их учета, в основе которого лежит их оценка по плановой себестоимости с обособленным учетом отклонений их фактической себестоимости от плановой (экономии или перерасхода). Подробно сущность этих способов излагается в отраслевых курсах бухгалтерского учета. [c.88]

В чем состоят задачи учета процесса снабжения [c.111]

Счета по учету хозяйственных процессов счета учета процесса снабжения 15,16 [c.20]

Бухгалтерский учет процесса снабжения Основные понятия [c.244]

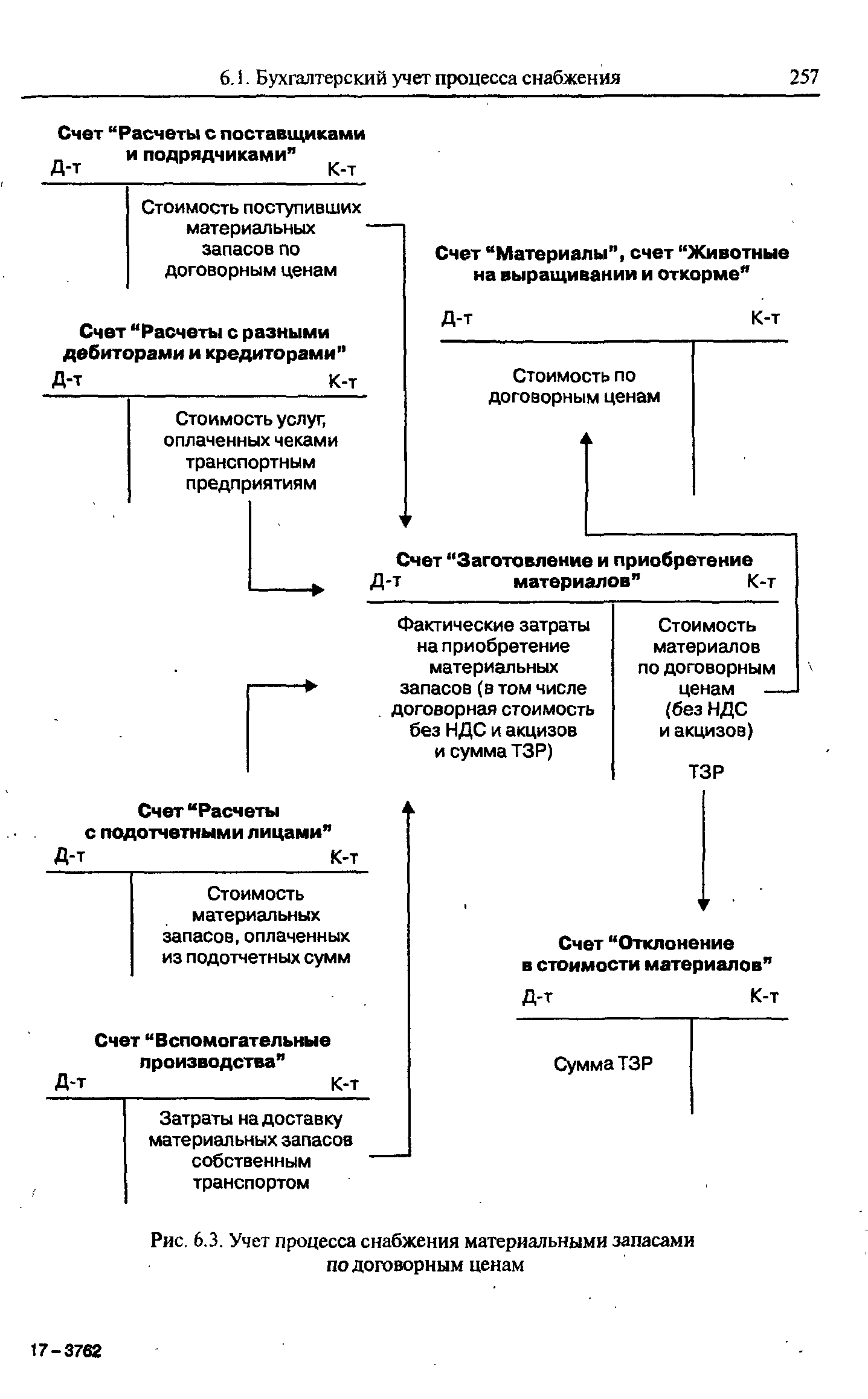

| Рис. 6.3. Учет процесса снабжения материальными запасами по договорным ценам |  |

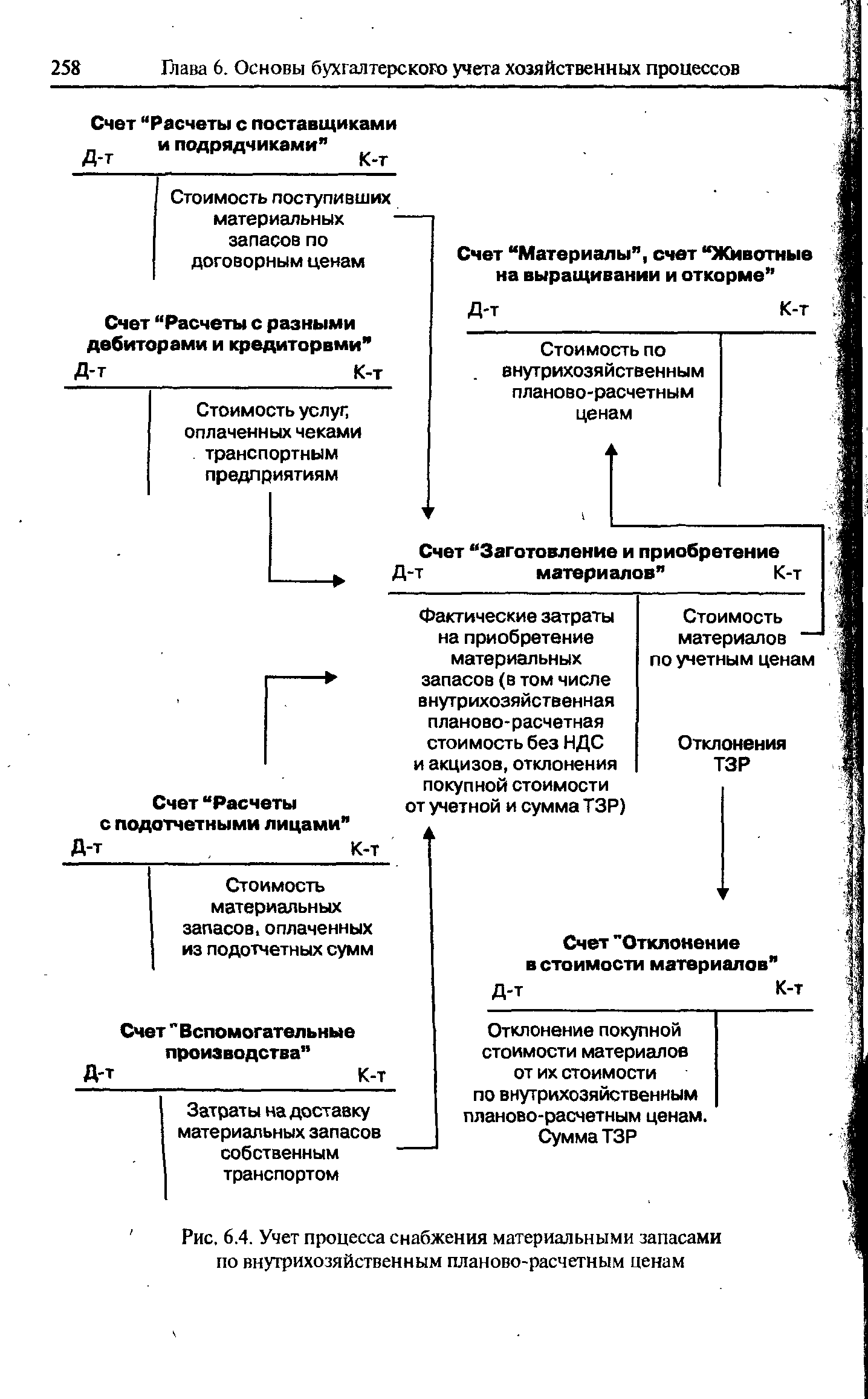

| Рис. 6.4. Учет процесса снабжения материальными запасами по внутрихозяйственным планово-расчетным ценам |  |

Приведите общую схему учета процесса снабжения материальными запасами П< внутрихозяйственным планово-расчетным ценам. [c.322]

Для наблюдения за движением каждого вида средств используют систему счетов. Счет открывают для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (снабжения, производства и реализации). Учитываемый на счете объект в результате хозяйственных операций изменяется в сторону увеличения или уменьшения. Для раздельного отражения этих изменений объекта счет, представляющий собой по форме таблицу, делят на две части левая часть—-дебет, правая — кредит. [c.305]

Все хозяйственные операции в бухгалтерском учете должны быть занесены в регистрационный журнал хозяйственных операций процесса снабжения. На основании Регистрационного журнала делается разноска всех хозяйственных операций по счетам бухгалтерского учета (схема — в тыс. руб.). [c.117]

Для более глубокого понимания учета процесса заготовления (снабжения) рассмотрим пример решения задачи, для чего приведем задание [c.119]

Задание. Отражение в учете процесса заготовления (снабжения) [c.119]

Оперативная отчетность содержит сведения по основным показателям за короткие промежутки времени — неделю, декаду, три недели и составляется на основе данных оперативно-технического учета. Данные оперативной отчетности используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции (работ, услуг). [c.188]

В процессе кругооборота хозяйственных средств под воздействием хозяйственных операций происходит смена форм стоимости в каждом его акте. Так, на стадии акта (процесса) снабжения денежная форма капитала приобретает материально-вещественную форму в виде производственных запасов. В следующем акте — процессе их потребления — эти запасы путем обработки превращаются в готовую продукцию (товар). Наконец, на стадии продажи готовая продукция снова меняет свою форму, превращаясь в денежный капитал с приращением на сумму добавленной стоимости. Поэтому всякое изменение в состоянии того или иного объекта учета требует уточнения формы его стоимости в момент совершения и в момент окончания хозяйственной операции. Двойственность записи, затрагивающей имущественные счета, обусловлена одновременно наличием потребительной стоимости и стоимости, присущих объекту, учитываемому на таком счету. [c.162]

Экономическое районирование органов нефтеснабжения призвано не только выявить и с научной объективностью отразить непрерывно протекающий процесс снабжения народного хозяйства нефтепродуктами, но и способствовать наиболее целесообразному развитию системы нефтеснабжения на основе правильной оценки ресурсов, перспектив развития транспорта и производства нефтепродуктов с учетом общегосударственных задач, выдвигаемых перед системой нефтеснабжения. [c.13]

Каждому виду учета присущи свои особенности, но они имеют общие характеристики в принципах построения, применяемых методах. В качестве единых объектов выступают все процессы хозяйственной деятельности, а именно процессы снабжения, производства и реализации, представляющие собой кругооборот хозяйственных ресурсов предприятия. Эти объекты не могут функционировать изолированно. Однако выполняя разные функции, они рассматриваются как неотъемлемые составные части финансового и управленческого учета. [c.13]

Зонова А.В. Отражение в управленческом учете процесса снабжения//Экономика сельскохозяйственных и перерабатывающих предприятий.-2002.-К9.-С.27-19. [c.132]

Предприятие приобретает необходимые ему сырье, материалы, топливо, комплектующую продукцию, инструменты, оборудование, транспортные средства и др. Результатом процесса снабжения являются поступившие в собственность предприятия средства производства (основные и оборотные). Однако в бухгалтерском учете расходы на процесс снабжения основными средствами выделяются в самостоятельный учетный объект. В этом случае им являются капитальные затраты, или затраты на обособленную от основной деятельности — деятельность по капитальным вложениям. С точки зрения бухгалтерского учета процесс снабжения представляет собой осуществление предприятием текущих затрат, связанных с заготовлением и приобретением производственных запасов (кроме затрат на их прирост). В общем виде процесс снабжения предприятия материальными запасами1 представлен на рис. 6.1. [c.244]

Бухгалтерский баланс для ведения учета хозяйственных операций не применяется, так как его понадобилось бы видоизменять после каждой совершенной оперяции, число которых на предприятии достигает сотни и тысячи в день. Кроме того, в балансе состояние средств предприятия дается в обобщенном выражении. Систематическое наблюдение за движением каждого отдельного вида средств обеспечивается использованием системы счетов. Счет открывается для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (снабжения, производства и реализации). Учитываемый объект в результате хозяйственных операций увеличивается или уменьшается. [c.286]