Примером являются вексельные схемы, используемые государством (а точнее — действующим от его лица Министерством финансов РФ). В любом бюджете бывают моменты, когда платежный баланс бюджета какой-то период времени отрицательный, т.е. расходов намного больше, чем доходов. Минфин находит различные пути решения подобных проблем [c.55]

Книга посвящена вопросам учета и налогообложения векселей, в том числе в соответствии с главой 25 Налогового Кодекса РФ. Сделан обзор основных вексельных схем, изложены правовые основы вексельных операций. Приводятся нормативные документы, регламентирующие указанные операции. [c.2]

Подобные прецеденты уже были. Достаточно вспомнить Постановление Конституционного Суда РФ от 12.10.98 г. № 24-П по уплате налогов через проблемные банки. Решение КС РФ было в целом в пользу налогоплательщика. Было указано, что обязанность по уплате налогов прекращается с подачей платежного, поручения в банк, даже если этот банк проблемный. Но все это касается только добросовестных налогоплательщиков. И в арбитражной практике есть примеры, когда налоговые органы доказывали факт вексельной схемы при уплате налогов через проблемный банк и недобросовестность налогоплательщика. [c.23]

Что такое вексельные схемы [c.45]

С середины 1990-х годов в российской экономике появился термин вексельная схема . Под этим понимается набор различных вексельных операций, совершаемых некой группой лиц, для скрытого достижения определенной цели — как правило, снижения налогов или увода прибыли (активов) из одного предприятия в другое. [c.45]

В большинстве вексельных схем присутствуют дружеские векселя — векселя, выданные бесплатно или на основе недействительных сделок. [c.45]

Существует огромное множество вексельных схем, порой весьма изощренных и многоходовых. Можно привести несколько примеров. [c.45]

В данном случае имеет место классическая вексельная схема по НДС — вексель приходит на баланс без НДС (по договору страхования), а уходит с НДС (как оплата по договору поставки товара). В более примитивном варианте эта идея заложена в схемах встречных векселей и вексельных кредитов. [c.50]

Ситуация с векселями предприятий развивается в основном по следующей схеме предприятие эмитирует векселя и рассчитывается ими со своими поставщиками или кредиторами по номиналу, те продают их с дисконтом или расплачиваются ими со своими кредиторами и т.д. В какой-то момент вексель попадает к предприятию, намеренному получить продукцию эмитента, это предприятие предъявляет вексель к оплате, но вместо денег получает продукцию эмитента по договорной цене или списывает свой долг ему. Вексельные схемы дают возможность предприятиям прибегать к платежной дискриминации, определяя порядок приема векселей в оплату за свою продукцию. [c.263]

В части второй НК РФ впервые в законодательстве о НДС упомянуты ограничения в отношении так называемых дружеских векселей. Они выдаются без денежной или товарной оплаты, т. е. по дружбе . Большинство вексельных схем по зачету НДС прямо или косвенно строятся на таких векселях. [c.73]

Компании, которые в силу различных причин не могут финансировать строительную деятельность, обходят Закон путем альтернативных схем привлечения инвестиций. Наиболее распространенными являются вексельная схема и модель предварительного договора купли-продажи недвижимости. Вексельная схема подразумевает заключение договора, в котором оговариваются технические характеристики квартиры, ее стоимость и условия оформления, но в котором не сказано о финансовых обязательствах сторон. После заключения договора застройщик в обмен на внесенные денежные средства выдает вексель, стоимость которого совпадает с ценой квартиры. Минус этой схемы - риск признания судом данной сделки (например, по заявлению компетентного государственного органа) притворной, то есть прикрывающей договор долевого строительства. Согласно модели предварительного договора, в нем прописывается обязательство заключить договор после того, как дом будет построен. По такому договору застройщик не может принимать денежные средства - в нем можно лишь указать, что в будущем будет заключен определенный договор, по которому и должна будет производиться оплата. [c.536]

Инвестиции требуют денежных средств. Промышленные предприятия в настоящее время не в состоянии инвестировать денежные средств в свое развитие (Кли-шин И.И., Тульский государственный университет). Проблему дефицита оборотных средств у предприятий можно решить с помощью векселей (Соколов Е.В., Паше-нин М.С. МГТУ). Наиболее перспективным направлением развития вексельного рынка авторам представляется модель, позволяющая производить поиск финансовых потоков, которые могут быть оптимизированы посредством использования вексельных схем, а затем осуществлять их подбор как наиболее подходящих в каждом конкретном случае. [c.6]

Другой весьма распространенной операцией краткосрочного характера, для оценки которой используются рассмотренные формулы, является операция по учету векселей банком. В этом случае пользуются дисконтной ставкой. Одна из причин состоит в том, что векселя могут оформляться по-разному, однако чаще всего банку приходится иметь дело с суммой к погашению, т.е. с величиной FV. Схема действий в этом случае может быть следующей. Владелец векселя на сумму FV предъявляет его банку, который соглашается учесть его, т.е. купить, удерживая в свою пользу часть вексельной суммы, которая нередко также называется дисконтом. В этом случае банк предлагает владельцу сумму (PV), исчисляемую исходя из объявленной банком ставки дисконтирования (d). Очевидно, что чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Расчет предоставляемой банком суммы ведется по формуле, являющейся следствием формулы (2.10.2) [c.123]

В отсутствие денег у покупателя товара В этом случае применяются схемы, когда векселя банка передаются покупателю товаров в виде "вексельного кредита" со стороны банка с последующим зачетом встречных требований с банком при возврате ему этих векселей либо варианты в виде сделки "покупки" векселей у банка с отсрочкой платежа, также с последующим зачетом встречных требований. В ситуации, когда отношения между банком и покупателем строятся на "вексельных кредитах", "зачетах" и "отсрочках", значительно понижается опасность объявления этих отношений притворными ввиду их нацеленности на "уход" от налогов, поскольку эти сделки не имеют отношения к сделкам, порождающим объект налогообложения. В указанных отношениях поставщик не участвует вообще, что повышает его правовую защищенность в целом. Схема с использованием векселя банка также не лишена недостатков. Главным из них остается тот, что в представленном варианте, когда, кроме векселя банка в расчетах за товар ничего не передается, поставщик лишается реальных источников для уплаты налога в бюджет, поскольку налог с реализации товара начислен к уплате в момент получения векселя банка. Однако этот недостаток может быть компенсирован с помощью приема, известного как "комбинированный расчет", когда расчеты с поставщиком осуществляются в смешанном виде часть цены товара покрывается стоимостью передаваемого векселя 112 [c.112]

Закон подтверждает организацию ЦБ РФ по принципу единой централизованной системы с вертикальной схемой подчинения, включающей центральный аппарат, территориальные учреждения, РКЦ, вычислительные центры, учебные и другие учреждения. Национальные банки республик в составе РФ являются территориальными учреждениями ЦБ РФ. Как подразделения Банка России они не имеют статуса юридического лица. Кроме того, они не могут принимать решения нормативного характера, а также выдавать гарантии, поручительства, вексельные и другие обязательства. [c.188]

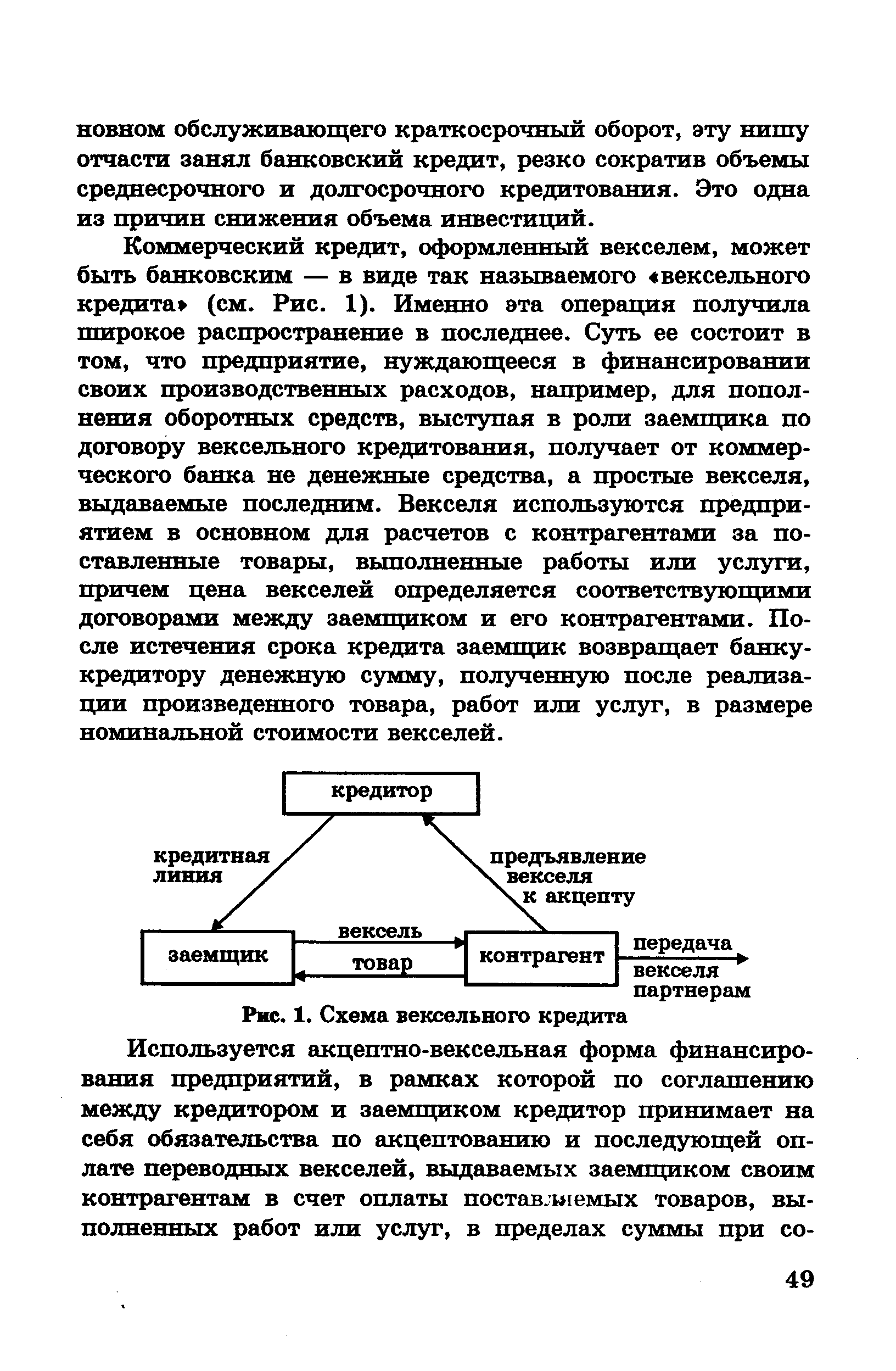

| Рис. 1. Схема вексельного кредита Используется акцептно-вексельная форма финансирования предприятий, в рамках которой по соглашению между кредитором и заемщиком кредитор принимает на себя обязательства по акцептованию и последующей оплате переводных векселей, выдаваемых заемщиком своим контрагентам в счет оплаты поставляемых товаров, выполненных работ или услуг, в пределах суммы при со- |  |

Среди схем вексельного финансирования широкое применение нашли те схемы, которые позволяют бюджетам различного уровня — от федерального до местного, осуществлять финансирование расходов бюджета, покрывая кассовые разрывы последнего и оптимизируя платежные потоки бюджета. [c.55]

В настоящее время большинство российских банков, решая указанную проблему, практикуют другой способ оформления отношений, возникающих при вексельном кредите, позволяющий уменьшить неблагоприятные последствия для кредитора банк предоставляет заемщику денежные средства в кредит на приобретение последним на эти средства простых векселей банка эквивалентной номинальной стоимостью. Но проблем, возникающих при использовании векселя, в том числе и в рассмотренной схеме, в настоящее время остается достаточно много, так же как, и при использовании других новых финансовых инструментов. [c.57]

Вексельное обращение совершается по следующей схеме (рис. 13). [c.176]

Указанное Письмо было разработано в порядке реализации требований Постановления Правительства РФ №1094 от 26.03.94 г. Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения . Схема бухгалтерского учета вексельных операций, закрепленная Письмом №142, была предназначена исключительно для векселей, оформляющих задолженность по сделке, связанной с поставкой и получением товаров (работ, услуг). Письмо основано на принципах учета товарных векселей, изложенных в Инструкции к Плану счетов бухгалтерского учета. При определении порядка организации учета выданных векселей Письмо рассматривало лишь один вариант — когда векселедатель является одновременно и плательщиком, т.е. подробно освещался вопрос учета выдачи собственного векселя. Согласно Письму учет вексельных операций у предприятия-векселедержателя строится в зависимости от зафиксированного в учетной политике метода определения выручки от реализации продукции либо по мере отгрузки продукции и предъявления покупателю расчетных документов, либо по мере ее оплаты. [c.41]

Поскольку на сегодняшний день порядок ведения налогового учета не разработан, изложить схему учета вексельных операций (с позиции налогового учета) не представляется возможным. Более того, при изучении действующих нормативных актов по вопросам организации учета реализации и вопросам налогообложения невозможно не заметить разногласий и противоречий. [c.45]

Первый уровень (этап) обращения векселей определяется схемой векселедатель — векселедержатель . При этом векселедатель выдает свой собственный вексель за полученные им товарно-материальные ценности (работы, услуги). Векселедержатель получает вексель от векселедателя за поставленные товарно-материальные ценности, выполненные работы, оказанные услуги. Необходимо отметить, что порядок бухгалтерского отражения вексельных операций на этом уровне (этапе) регулируется непосредственно рассмотренным выше письмом Минфина РФ от 31 октября 1994 г. № 142 О порядке отражения в бухгалтерском учете и отчетности операций с векселями . [c.50]

В вексельных расчетных схемах используются как корпоративные векселя (в основном, металлургических и нефтяных компаний), так и векселя крупных банков (прежде всего Сбербанка России)10. [c.557]

Таким образом, несмотря на позитивные изменения, капитализация российского банковского сектора продолжает оставаться крайне низкой. Достаточно сказать, что капитал трех крупнейших банков в мире составляет в настоящее время 145 млрд.долл., что в 12 раз больше совокупного капитала российских банков, включая Сберегательный банк и Внешторгбанк. К этому можно добавить, что целый ряд банков, увеличивших свой капитал, применяли и продолжают применять различные схемы фиктивного увеличения капитала. Экспертные оценки показывают, что раздувание капитала за счет вексельных и кредитных схем, составляет от 30 до 50%. В этой связи особую актуальность приобретает вопрос о качестве капитала. [c.40]

При выборе схемы платежного поведения 0%-0%-50%-50% на половину общей суммы выплат по истечении периода предприятие выдает вексель, который должен быть погашен через 90 дней. Вексельные издержки [c.93]

В качестве примера можно привести опыт Газпрома , который пошел на кредитование своих хронических должников — предприятий ВПК. Использованная при этом вексельно-зачетная схема предполагала выпуск новгородским предприятием КВАНТ (крупнейший экспортер систем ПВО на мировой рынок) векселей на сумму задолженности за газ - своей и еще 17 предприятий ВПК, являющихся его основными поставщиками. Эмитированные векселя использовались для расчетов за комплектующие. В свою очередь поставщики расплачивались полученными векселями для погашения задолженности Газпрому . После того, как продукция КВАН-Та была реализована на экспорт, полученные средства использовались для погашения всей суммы векселей Газпрому . Таким образом Газпрому удалось добиться погашения задолженности за газ с одновременным оживлением производства еще 18 предприятий российского ВПК. [c.192]

Большинство предприятий пошло, к сожалению, по более, легкому, но тупиковому пути искусственного ослабления спросовых ограничений через бартер, вексельные схемы и т.д. Лишь относительно небольшая часть субъектов рынка начала серьезно заниматься оптимальной стратегией сбыта, изучением потенциального потребителя, поисками "ниш", диверсификацией производственного потенциала. Приведем только один, самый яркий пример освоение выпуска "Газелей" на автомобильном заводе в Нижнем Новгороде. Таким образом, буквально на глазах маркетинг превратился из модного, но мало понятного термина в вопрос выживаемости для предприятий и банков. Но дело не только в этом. Важно использовать маркетинг во всем его богатстве. Видеть в нем не только рекламную кампанию, но и стратегию поведения на рынке. [c.8]

Развитие операций с векселями, укрепление доверия участников расчетов к векселям как средству обеспечения коммерческого кредита позволило изменить схему вексельного оборота. Банк стал контролировать вексельный оборот, предоставляя гарантии либо в качестве акцептанта переводного векселя, либо в качестве авалиста (вексельного поручителя) по простому векселю. Имея на руках акцептованный банком вексель, векселедержатель может оплатить им собственные обязательства. При этом у контрагента векселедер- [c.152]

Создание системы более рационального кредитования конечного потребителя продукции основывается на активном участии банка в технологических цепочках группы. Банк осуществляет контроль за использованием кредита и реализацией программы на всех ее стадиях вплоть до выпуска продукции. Участие двух банков в вексельном кредитовании текущей деятельности предприятий-участников Ахтубинской ФАПГ снизит время оборота средств, решит проблему неплатежей, не выпуская в оборот дополнительные финансовые ресурсы, заменяя деньги другим платежным средством уменьшит проценты по кредитам. Этим достигается высокий уровень эффективности финансовой схемы взаимодействия, а не группы как таковой. [c.128]

В настоящее время В.к. предоставляется с использованием банковских векселей. Предприятие-должник рассчитывается со своими кредиторами банковскими векселями, т.е. обязательствами банка уплатить указанную в них сумму в определенный срок. Преимущества для предприятий в применении банковских векселей состоят 1) в сравнительно невысокой стоимости заемных средств, поскольку для банка операция по эмиссии собственных векселей менее рискованна и дорогостояща, чем по прямому кредитованию клиентов (это означает возможность снижения себестоимости продукции предприятия посредством включения в нее процентов за кредит, которые в данном случае будут меньше) 2) в высокой ликвидности банковских векселей (предприятие-кредитор, получившее в качестве оплаты за поставленный товар или оказанные услуги банковские векселя, имеет возможность продать их на рынке, обратив в наличность). Рынок бан-KOBQKHX векселей отличается устойчивыми тенденциями и постоянно пополняется новыми векселями, поскольку многие российские банки уже внедрили или активно разрабатывают схемы вексельного кредитования своих клиентов. [c.51]

Необходимо отметить, что в настоящее время предприятия и организации нередко прибегают к использованию векселей для расшивки неплатежей, однако самостоятельной вексельной формы расчетов в нашей стране не существует. Вексель в качестве расчетного документа может использоваться при аккредитивной форме расчетов, а также при расчетах в порядке зачета взаимных требований. Кроме того, банки и их клиенты разрабатывают специальные схемы расчетов с использованием векселей. Широко известен опыт Инкомбанка, Тверьуниверсалбанка, Сибирского торгового банка в этой области. Каждая форма безналичных расчетов, несмотря на особенности ее использования в различных странах или на разных исторических этапах развития каждой страны, имеет общие присущие ей черты (порядок документооборота, вид расчетного документа, способ платежа). [c.81]

Данная схема позволяет кредитору контролировать целевое использование заемщиком суммы кредита, т.к. в случае их нецелевого использования кредитор вправе отказать в акцепте векселей и не оплачивать их. Это позволяет уменьшить риски по кредиту. Акцептно-вексельный кредит, а также другие похожие формы, такие как ак-цептно-рамбурсный кредит, не получили распространения в России, в частности, по причине их сложности и существующего недоверия контрагентов друг к другу. Вследствие последнего предприятия и организации зачастую отказываются принимать неакцептованные векселя своих контрагентов, не видя каких-либо преимуществ и отличия их от обязательств контрагента, оформленных другими, в том числе и обычными, способами. Предварительный же акцепт векселей заемщика до передачи их контрагенту в рассмотренной схеме уменьшает возможность контроля со стороны банка кредитора, и, по сути, сводит схему к уже рассмотренной операции вексельного кредита простыми векселями банка-кредитора, что и подтверждает практика. Выдача вексельных кредитов собственными векселями банка-кредитора имеет также ряд преимуществ, в частности, вместо многообразия переводных векселей, оформляемых каждым заемщиком банка по-своему, в обороте находятся единообразные векселя банка, платеж по которым к тому же наверняка можно получить и в отделениях и филиалах банка. [c.50]

Кучин А.Б., Смирнова А.Р., Зайцева В.О. Факторинг — финансовая схема управления вексельными потоками. М. ООО Верше-АВ , 2000. [c.280]

Смотреть страницы где упоминается термин Вексельные схемы

: [c.45] [c.93] [c.94] [c.96] [c.23] [c.45] [c.113] [c.75] [c.108] [c.239] [c.55]Смотреть главы в:

Векселя и взаимозачеты налоги учет правовое регулирование -> Вексельные схемы