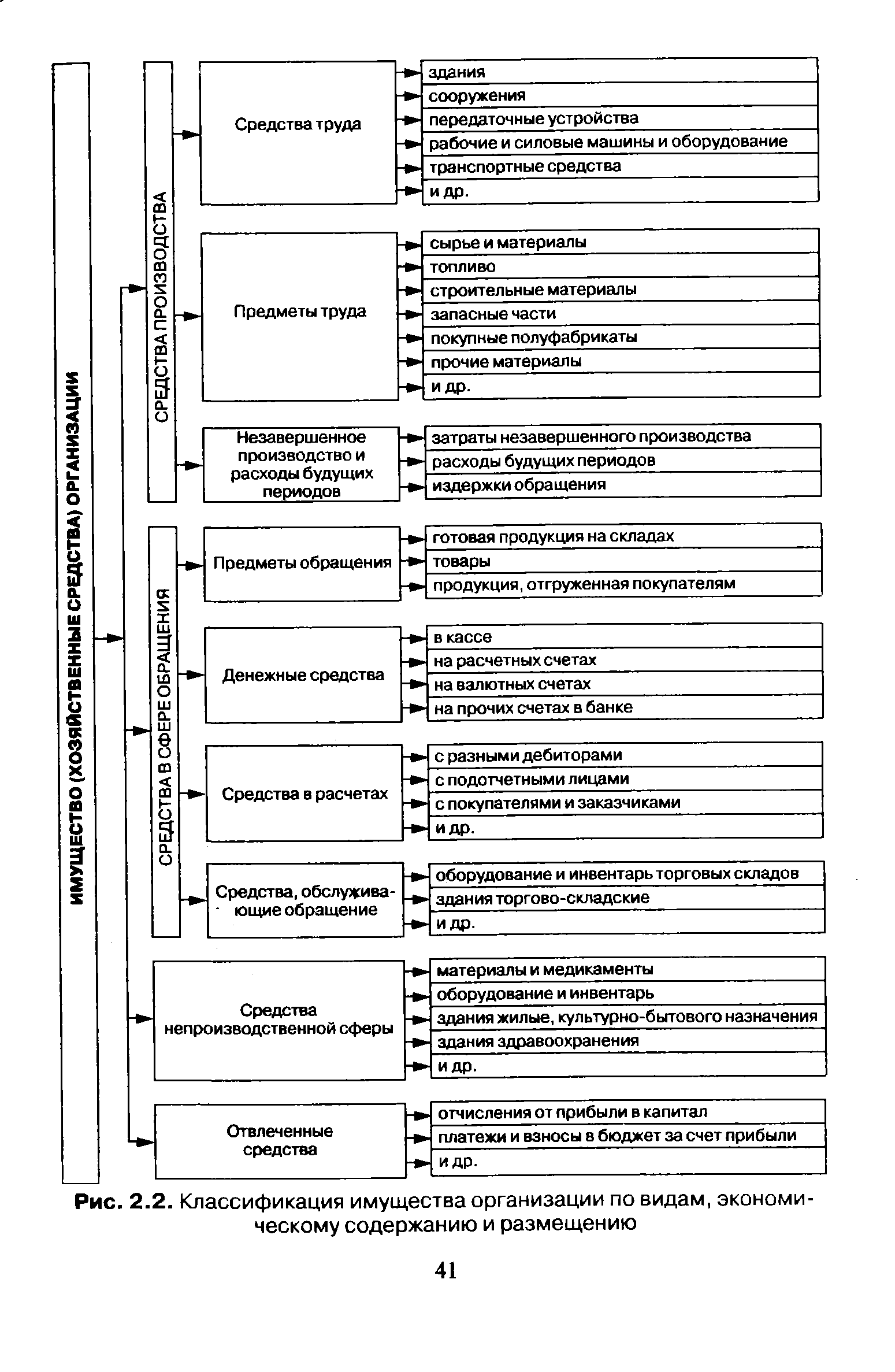

| Рис. 2.2. Классификация имущества организации по видам, экономическому содержанию и размещению |  |

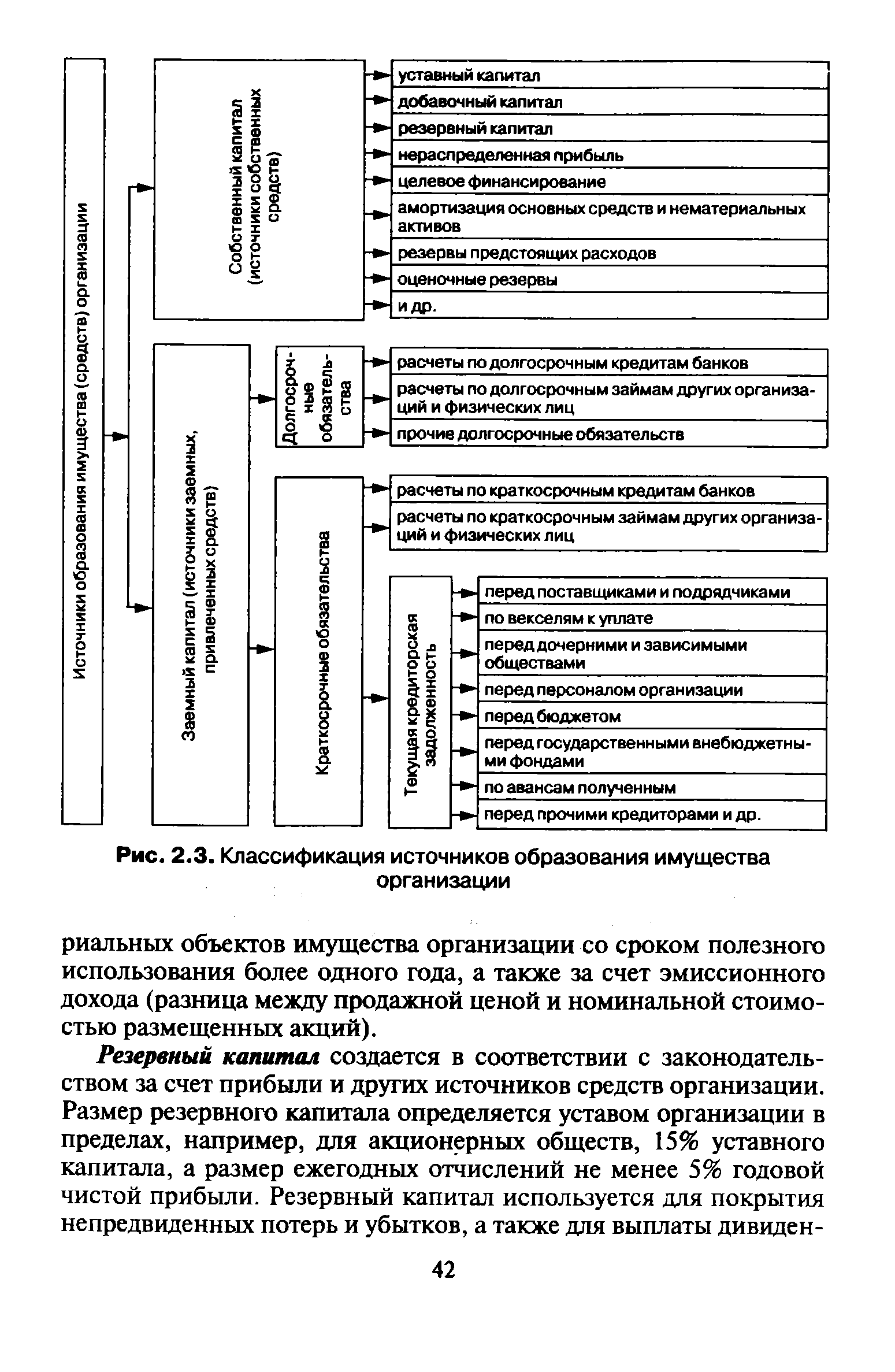

| Рис. 2.3. Классификация источников образования имущества организации |  |

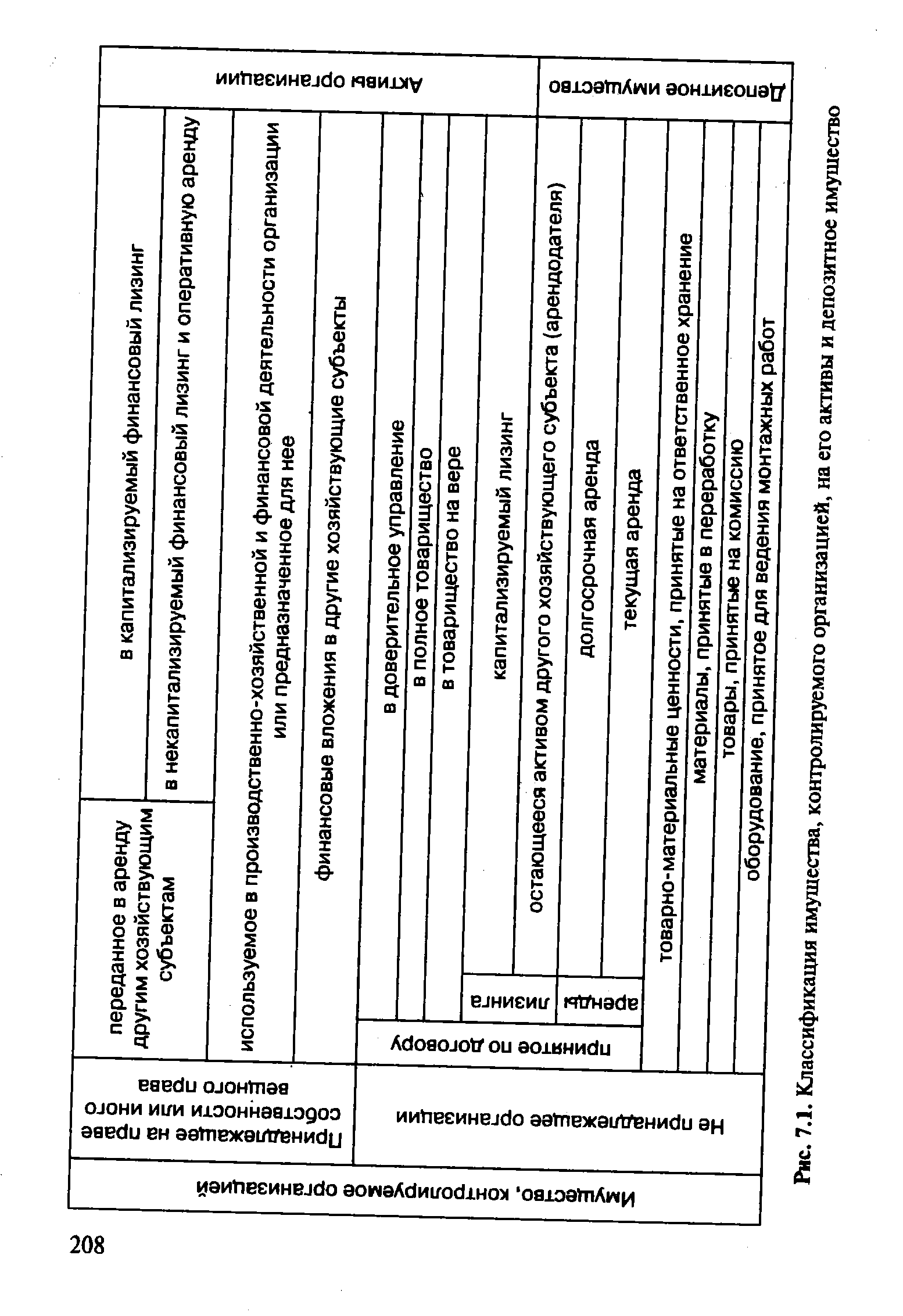

| Рис. 7.1. Классификация имущества, контролируемого организацией, на его активы и депозитное имущество |  |

В основу отнесения имущества к той или иной категории в бухгалтерском учете должно быть положено его экономическое содержание и цель, в соответствии с которой это имущество было приобретено. Основные ориентиры и принципы в классификации имущества по категориям должны быть определены нормативными актами Минфина РФ, но окончательное решение по учету того или иного вида имущества в составе той или иной группы должно приниматься профессионалом-специалистом, бухгалтером организации на месте. [c.193]

Для построения классификации счетов по их назначению и структуре важно установить основные виды экономических показателей, подлежащих получению в бухгалтерском учете. Прежде всего это сведения о видах хозяйственных средств, их источниках и движении, что определяет объем хозяйственной деятельности организаций и в известном смысле ход выполнения плановых заданий. Значит, в классификацию счетов по их назначению и структуре необходимо ч в первую очередь включить такие счета, которые своими остатками характеризовали бы количество имеющихся в организации тех или иных видов средств и их источников, а своими оборотами — их увеличение или уменьшение. Счета, отражающие имущество организации, составляющее основу ее деятельности, называют основными. [c.39]

Данный пример иллюстрирует складывающийся в теории и практике отечественного учета приоритет юридической формы над экономическим содержанием, который, на взгляд автора, не всегда себя оправдывает. На наш взгляд, экономически неправомерно относить, например, к основный средствам активы только потому, что они приобретены по договору купли-продажи. В основу отнесения имущества к той или иной категории в бухгалтерском учете должно быть положено его экономическое содержание и цель, в соответствии с которой это имущество было приобретено. Основные ориентиры и принципы в классификации имущества по категориям должны быть определены нормативными актами Минфина РФ, но окончательное решение по учету того или иного вида имущества в составе той или иной группы должно приниматься профессионалом-специалистом, бухгалтером организации на месте. [c.243]

Данная группировка показывает, какими ресурсами располагает хозяйствующий субъект. При классификации активов по данному признаку их подразделяют на имущество и права (рис. 2.2). Под имуществом организации понимают объекты, обладающие хозяйственной ценностью в силу их физических свойств. Для целей учета и анализа различают имущество недвижимое и движимое. К недвижимому имуществу относят основные средства и вложения в основные средства и нематериальные активы (рис. 2.3). [c.18]

Наличие разных форм собственности, их экономическое соперничество вызывают необходимость взимания налога не только с получателей доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Тот или иной критерий классификации налогов относит налог на имущество организаций к определенной группе по субъекту обложения — к налогам с юридических лиц по объекту обложения — к имущественным налогам по уровню подчиненности — к региональным. Все это говорит о налоге на имущество организаций как о неотъемлемой части налоговой системы. [c.175]

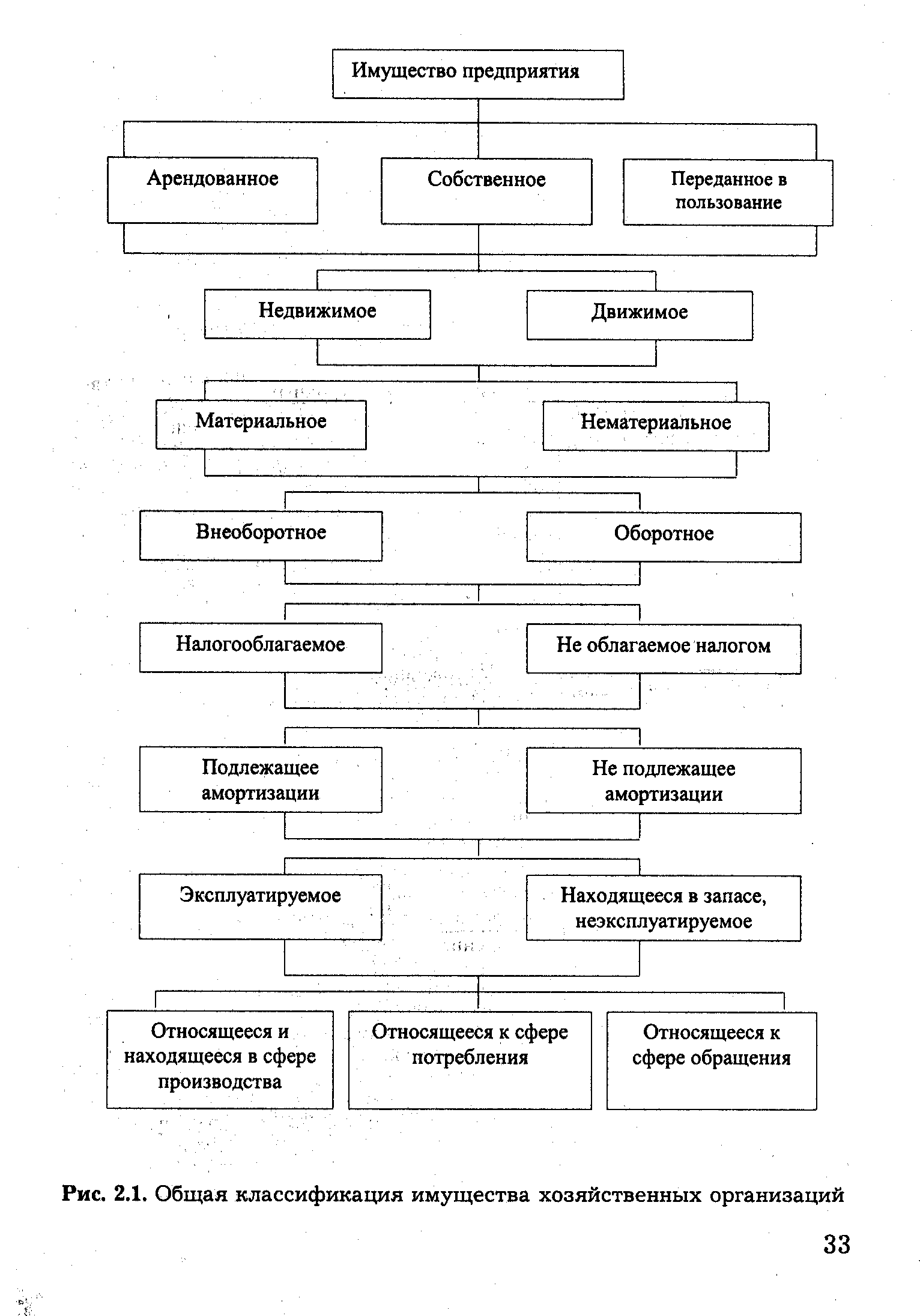

| Рис. 2.1. Общая классификация имущества хозяйственных организаций |  |

В соответствии с пунктом 1 статьи 258 Налогового кодекса РФ имущество организации (основные средства и нематериальные активы), подлежащие амортизации, классифицируются на амортизационные группы по срокам полезного использования. А срок использования объекта определяется организацией в соответствии с Классификацией основных средств, включаемых в амортизационные группы. [c.534]

ОКФС предназначен для решения задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом. Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, федеральными законами. Виды собственности российская, государственная, федеральная, субъектов Российской Федерации, муниципальная, частная, российских граждан, потребительской кооперации, общественных и религиозных организаций (объединений), благотворительных организаций, политических общественных объединений, профессиональных союзов. Существуют и смешанные формы собственности. Структура кода — XX, например [c.63]

Классификация фактов хозяйственной деятельности (окончание). Самыми крупными участниками хозяйственной деятельности являются, бесспорно, юридические лица. В соответствии со статьей 48 ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. [c.53]

Порядок амортизации имущества, машин и оборудования определяется МСФО 16 Основные средства в редакции 1993 г. Этот порядок во многом совпадает с общими правилами амортизации, установленными МСФО 4 Учет амортизации , но есть и отличия, которые необходимо рассмотреть. Прежде всего укажем, что Стандарт вводит понятие категории имущества как объединения активов аналогичных по характеру и использованию в операциях предприятия (организации). Приводится пример подразделения основных средств на категории. К ним относятся земля земля и здания машины и оборудование корабли самолеты автотранспортные средства мебель и принадлежности конторское оборудование. Укажем, что такая классификация не является единственно возможной. Каждая организация может разрабатывать и утверждать свою классификацию, более приспособленную к характеру осуществляемых ею операций. [c.92]

Гражданский кодекс Российской Федерации использует несколько критериев для классификации юридических лиц. В ст. 48 ГК РФ применен в качестве классификационного критерия характер прав юридического лица на имущество. Так, юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. [c.66]

Товарно-материальные ценности — это часть оборотных средств организации в виде ее реального материального имущества. Они производятся и приобретаются организацией для продажи или использования в производственном процессе (как правило, в течение одного года или обычного операционного цикла) либо на иные хозяйственные нужды. Для надлежащей оценки товарно-материальных ценностей их необходимо правильно классифицировать при постановке на бухгалтерский учет. Классификация товарно-материальных ценностей как объектов бухгалтерского учета для целей оценки зависит от многих факторов, основными из которых являются принадлежность ценностей к определенным их видам и характер владения ими. В дальнейшем на оценку товарно-материальных ценностей влияют порядок использования, формы первичного учета и другие факторы. [c.99]

В основу классификации трудовых коллективов может быть положен и другой принцип — форма собственности на средства производства, которая лежит в основе их деятельности. В данном случае все трудовые коллективы образуют три группы 1) трудовые коллективы, в основе которых лежит общенародная собственность на средства производства 2) трудовые коллективы, связанные с использованием колхозно-кооперативной собственности 3) смешанные трудовые коллективы межхозяйственных предприятий и организаций, в которых участвуют колхозы, совхозы и другие государственные предприятия и организации. За 1970—1983 гг. общее число таких коллективов увеличилось с 4580 до 9897, что свидетельствует об интенсивном взаимном сращивании двух форм социалистической собственности. Особую группу составляют коллективы, деятельность которых связана с использованием имущества профсоюзных и иных общественных организаций, необходимых им для осуществления уставных задач. [c.26]

Своеобразной формой корпоративных организаций являются совместные предприятия, Их уставный капитал образуется за счет вкладов отечественных и иностранных партнеров. Доли каждого участника определяются по соглашению между ними. Ввиду различных подходов в законодательстве разных стран к определению, классификации и оценке имущества, регламентирующих деятельность совместных предприятий, формирование и учет уставного капитала таких предприятий имеет некоторые особенности. [c.402]

Объектом налогообложения по налогу на прибыль бюджетных учреждений, как и других организаций, является прибыль, определяемая как полученный доход, уменьшенный на величину произведенных расходов, под которыми понимаются обоснованные и документально подтвержденные затраты. При этом из полученных доходов (доходов от реализации товаров (работ, услуг) и внереализационных доходов) исключаются доходы, не учитываемые при определении налоговой базы, включающие средства целевого финансирования и целевые поступления. К средствам целевого финансирования относятся средства бюджетов всех уровней, полученные гранты, а к целевым поступлениям на содержание бюджетных учреждений и ведение ими уставной деятельности — пожертвования, имущество, переходящее учреждениям в порядке наследования, средства, полученные в рамках благотворительной деятельности и др. Для исключения этих сумм из налогооблагаемой базы необходим раздельный учет доходов и расходов по целевым средствам. Расходы, уменьшающие полученные доходы, определяются в соответствии с экономической классификацией расходов Бюджетной классификации РФ. [c.236]

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или продолжительность (если она более года) обычного операционного цикла (п. 2.1 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/97, утвержденного приказом Минфина России от 3 сентября 1997 г. № 65н (далее — ПБУ 6/97). Классификацию основных средств по группам см. в таблице 1 на с. 20—24. [c.19]

При статистическом наблюдении за деятельностью рыночного хозяйства все участники сделок (рыночных операций) делятся на две категории — субъекты, связанные с потоком товаров и услуг, и субъекты, имеющие отношение к финансовому потоку. Субъекты первой из этих категорий в классификации буржуазной статистикой рассматриваются как заведение . Под заведением как классификационной единицей понимается сочетание ресурсов (трудовых, материальных, финансовых), обеспечивающих производство того или иного комплекса товаров и услуг. Под этим комплексом понимается не только основное производство, но и все вспомогательные виды деятельности, обслуживающие его (управление, ремонт, реклама и т. д.). Субъекты, имеющие отношение к финансовым потокам (корпорации, фирмы, финансовые учреждения), в классификации ООН выступают в роли так называемых институционных единиц , т. е. они относятся к экономическим единицам типа предприятия . Институционные единицы — это организации, которые самостоятельно получают доходы и выполняют финансовые обязательства, владеют и распоряжаются всеми видами принадлежащих им денежных средств и имущества. [c.580]

Нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета на предприятиях, в организациях и учреждениях Российской Федерации. Определение и основные задачи бухгалтерского учета, в том числе определяемые собственником. Основные правила (принципы) бухгалтерского учета и их сущность. Объекты бухгалтерского учета и их классификация. Учетная политика предприятия и ее основные элементы. Документирование хозяйственных операций. Оценка имущества, обязательств, хозяйственных операций. Даты оценки. Формы счетоводства, действующие в Российской Федерации и их сущность. Основы организации бухгалтерского учета на предприятии. [c.26]

Первое и третье направления классификации оказывают влияние на организацию финансов фирмы, так как по-разному формируют затраты на производство и реализацию продукции, валовой доход, прибыль и другие доходы, есть особенности в налогообложении, образовании и использовании имущества. [c.16]

Срок полезного использования определяется предприятием (организацией) самостоятельно на дату ввода в эксплуатацию объекта амортизируемого средства труда (имущества) в соответствии с положениями ст. 258 НК РФ и на основании классификации основных фондов, определяемой Правительством РФ. [c.184]

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками их полезного использования. Сроком полезного использования признается период, в течение которого использование объекта основных средств или нематериальных активов приносит экономические выгоды организации. Сроки полезного использования объектов определяются организацией самостоятельно на основании классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. №1 [14]. В данном постановлении все основные средства разделены на 10 групп, для каждой из которых срок полезного использования установлен вилкой, например от 3 до 5 лет. Поэтому срок полезного использования конкретного объекта [c.25]

Приведенная классификация положена в основу бухгалтерского баланса, который показывает состояние капитала организации в денежной оценке на определенный момент времени. Баланс состоит из двух равновеликих частей в одной отражается стоимость имущества коммерческой организации по учетным группам, в другой показано, за счет каких источников приобретено это имущество. Первая часть (левая на схеме) называется активом баланса, вторая (правая на схеме) — пассивом баланса. [c.58]

Таким образом, вступление в силу главы 25 НК РФ никоим образом не может повлиять на классификацию объектов основных средств, введенных в эксплуатацию до 1 января 2002 г., и порядок начисления по ним амортизации в бухгалтерском учете. Однако согласно п.п. 3 п. 2 ст. 10 Федерального закона № 110-ФЗ по состоянию на 1 января 2002 года налогоплательщик обязан отразить в налоговом учете стоимость объектов, относящихся к амортизируемому имуществу в классификации и оценке в соответствии с главой 25 Налогового кодекса Российской Федерации . Для этого организации необходимо произвести следующие действия [c.67]

Срок полезного использования определяется налогоплательщиком налога на прибыль организаций самостоятельно на дату ввода в эксплуатацию конкретного объекта амортизируемого имущества в соответствии со ст. 258 НК и на основании классификации основных средств, определяемой Правительством РФ. [c.749]

Бухгалтерский учет представляет собой упорядоченную систему сбора, классификации, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. [c.16]

В соответствии с классификацией видов имущества (активов) организации, актив баланса подразделяется на разделы [c.40]

Имущественное страхование классификация видов имущества особенности организации страхования методы расчета тарифов, определения ущерба и страхового возмещения. [c.119]

Классификация основных средств подразумевает свободное определение срока полезного использования амортизируемого имущества. Таким образом, организация вправе самостоятельно поставить срок полезного использования любого объекта либо 7 лет, либо 8 лет или же 9 лет и 3 месяца и т. д. Основанием для постановки служит мнение и заключение комиссии по основным средствам. Например, в составе главного механика, главного инженера и других технических специалистов по производственной работе. На основании заключения комиссии главный бухгалтер руководит дальнейшими операциями по срокам полезного использования объектов основных средств с использованием классификации основных средств. [c.534]

Покупатель не может учесть приобретенное предприятие как единый объект, поскольку в его состав включается не только разнородное имущество, но и имущественные права. Поэтому учет этого предприятия как объекта недвижимости организацией-покупателем невозможен. Каждый актив, приобретаемый в составе единого имущественного комплекса - предприятия, покупатель должен учесть в своем балансе строго в соответствии с его принадлежностью и классификацией (основные средства, нематериальные активы, запасы и т.д.). [c.760]

Объекты классификации ОКОПФ — организационно-правовые формы хозяйствующих субъектов, к которым относятся любые юридические лица, а также организации, осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели. Под организационно-правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности. [c.64]

Смотреть страницы где упоминается термин Классификация имущества организации

: [c.298]Смотреть главы в:

Основы бухгалтерского учета - теория практика, тесты Изд 4 -> Классификация имущества организации