Таким образом, основные фонды представляют собой часть производственных фондов в виде средств труда, стоимость которых переносится живым трудом на изготовляемый продукт (осуществляемую работу) постепенно и возвращается предприятию в денежной форме по частям. Полностью авансированная стоимость основных фондов возвращается после ряда кругооборотов, образующих их полный оборот. Основные фонды в денежном выражении составляют основные средства. [c.282]

РЕШЕНИЯ О СРЕДСТВАХ РАСПРОСТРАНЕНИЯ ИНФОРМАЦИИ Охват, частность, воздействие Основные виды средств распространения информации [c.514]

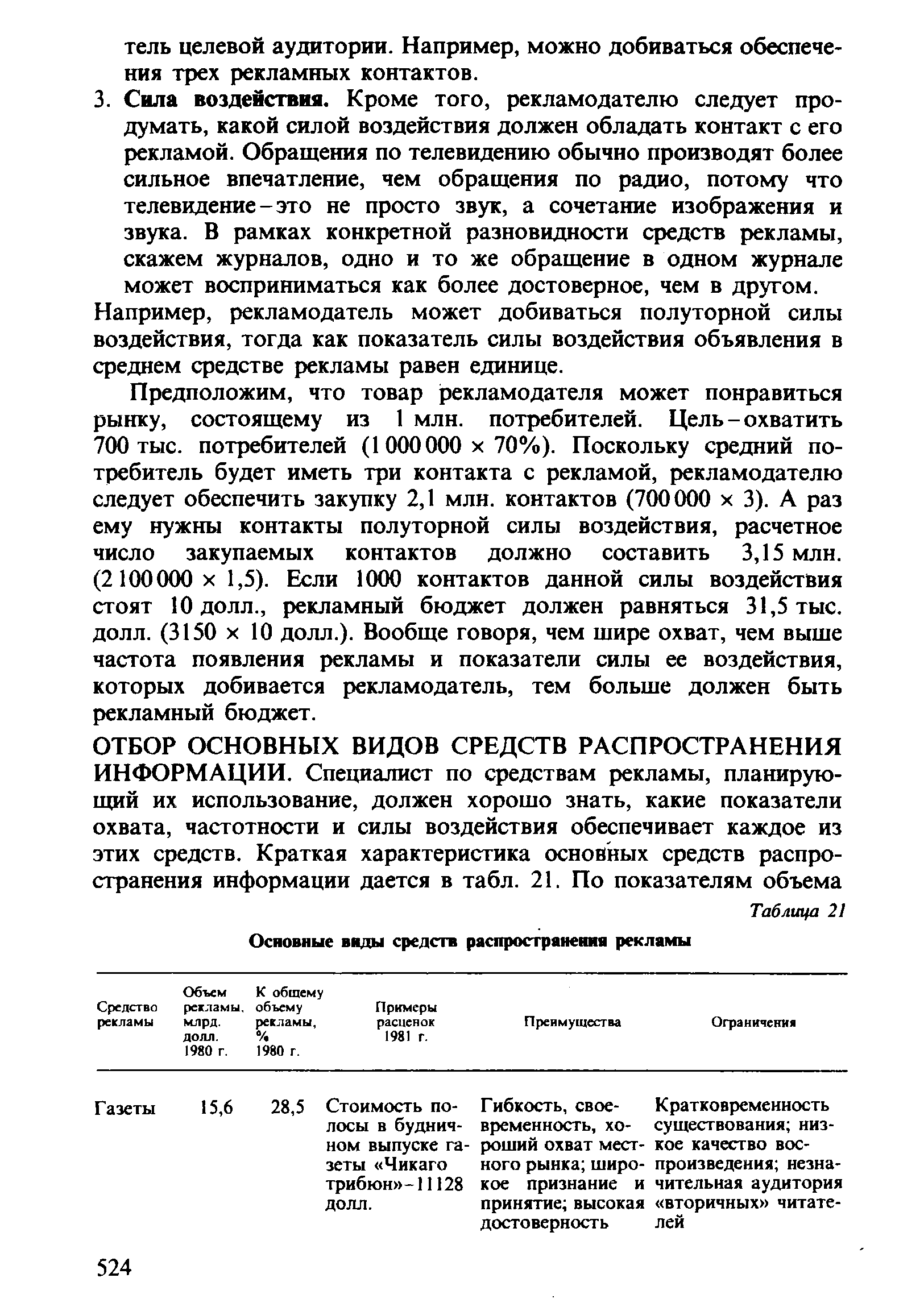

ОТБОР ОСНОВНЫХ ВИДОВ СРЕДСТВ РАСПРОСТРАНЕНИЯ ИНФОРМАЦИИ. Специалист по средствам рекламы, планирующий их использование, должен хорошо знать, какие показатели охвата, частотности и силы воздействия обеспечивает каждое из этих средств. Краткая характеристика основных средств распространения информации дается в табл. 21. По показателям объема [c.524]

| Таблица 21 Основные виды средств распространения рекламы |  |

Сроки службы отдельных видов средств труда (амортизационный период) экономически обосновываются с учетом условий эксплуатации, темпов научно-технического прогресса и других факторов. [c.141]

Высокий уровень амортизационных отчислений в затратах на добычу нефти объясняется в основном крупными вложениями в строительство эксплуатационных скважин, являющихся основным видом средств труда в добыче нефти. [c.251]

Для наблюдения за движением каждого вида средств используют систему счетов. Счет открывают для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (снабжения, производства и реализации). Учитываемый на счете объект в результате хозяйственных операций изменяется в сторону увеличения или уменьшения. Для раздельного отражения этих изменений объекта счет, представляющий собой по форме таблицу, делят на две части левая часть—-дебет, правая — кредит. [c.305]

Стратегии продвижения товаров. Понятие целевой аудитории и коммуникаций в маркетинге. Методы формирования целевой аудитории. Референтные группы потребителей. Коммуникативные каналы и их виды. Средства поддержки продажи. Роль сервиса в продвижении товара. [c.133]

При определении экономического эффекта, ожидаемого от внедрения проектируемого средства (оборудования и т. д.) в других отраслях народного хозяйства, расчет капиталовложений в оборудование по вариантам производства продукции осуществляют аналогично изложенному выше для машиностроения. Состав оборудования, принимаемого к расчету, устанавливают с учетом характера и назначения проектируемого средства и его связей с другими видами средств. В любом случае можно ограничиться расчетом вложений только в те виды оборудования, которые при внедрении нового средства меняются по вариантам. [c.142]

Для принятия обоснованного решения целесообразно использовать информацию об оборачиваемости отдельных видов средств и их источников на основе следующего соотношения [c.51]

Определив оборачиваемость отдельных видов средств и их источников, можно более обоснованно распределить активные статьи баланса по срокам их реализуемости, а пассивные - по срокам погашения задолженности. [c.51]

В основе организации и планирования ремонта основных фондов на нефтеперерабатывающих заводах лежит ремонтный цикл отдельных видов средств труда, определяющий виды ремонтов, их очередность, сроки эксплуатации между ремонтами и простои в ремонтах. [c.49]

При определении метрологических характеристик СО необходимо учитывать их специфику и особенности как отдельного вида средств измерения. Это связано с тем, что СО являются носителями размеров величин, характеризующих свойства или состав вещества, и в этом назначении они близки к мерам [ 15 ]. Однако имеются и существенные отличия. Так, мера воспроизводит один или несколько размеров одной физической величины безотносительно к материалу, который для этого используется. [c.21]

Годовой план материально-технического снабжения народного хозяйства состоит из двух разделов материальных балансов важнейших видов средств производства и плана распределения соответствующих видов ресурсов. [c.274]

Материально-техническое снабжение — процесс обеспечения объединения (предприятия) всеми видами средств производства на основе народнохозяйственного плана. Материально-техническое снабжение создает условия для нормального функционирования предприятий по выполнению и перевыполнению заданной им производственной программы. В Основных направлениях экономического и социального развития СССР на 1981 — 1985 годы и на период до 1990 года подчеркнуто, что нужно усилить роль, повысить ответственность Госснаба СССР и его территориальных органов в маневрировании материальными ресурсами и рациональном их использовании. -Правильное управление запасами — немалый резерв в уменьшении дефицитности ряда ресурсов. [c.197]

Материально-техническое снабжение представляет собой процесс обеспечения предприятия всеми видами средств производства на основе народнохозяйственного плана. Материально-техническое снабжение призвано обеспечить нормальную производственно-хозяйственную деятельность предприятия для выполнения и перевыполнения заданной ему производственной программы. [c.114]

Материально-техническое снабжение — процесс обеспечения объединения (предприятия) всеми видами средств производства на основе народнохозяйственного плана. Материально-техническое снабжение создает условия для нормального функционирования объединений (предприятий) по выполнению и перевыполнению заданной им производственной программы. [c.163]

Учебные заведения столкнулись с необходимостью поиска новых источников финансирования, в частности, в виде средств, предоставляемых промышленными и коммерческими структурами на исследовательскую работу, для развертывания непрерывного образования или подготовки кадров для них. Эти тенденции, вероятнее всего, сохранятся и в перспективе, а проблемы финансирования учреждений высшего образования и поиск путей достижения равновесия между общественными и частными средствами, направляемыми на обучение и исследовательскую работу, станут предметом острых политических дискуссий во многих странах. [c.164]

На каждом промышленном предприятии за день совершаются сотни различных хозяйственных операций, и каждая операция вызывает определенные изменения в состоянии средств предприятия. Для отражения изменения в состоянии отдельных видов средств предприятия в бухгалтерском учете используют систему счетов. В счетах отражается как увеличение, так и уменьшение объекта учета. С этой целью каждый счет разделен на две части левая часть называется дебет, правая — кредит. В счет записывается первоначальное состояние объекта учета, а затем его изменения. Операции, направленные на увеличение объекта учета, записываются в дебет счета, а на уменьшение — в кредит. [c.343]

Оборотные средства предприятия делятся на нормируемые и ненормируемые. К числу нормируемых относятся средства, находящиеся в производственных запасах, средства в производстве и готовая продукция на складах предприятий-производителей. Все остальные виды средств относятся к н е н о р м и-р у е м ы м. [c.303]

Все услуги транспортного предприятия, кроме признака единства видов средств производства, разделяют и по признаку форм их использования на производстве - с оплатой по тарифу за единицу производственной работы в натуральных показателях (т.е. с оплатой за произведенную потребительную стоимость) или с оплатой по часовому тарифу. [c.40]

Производительные силы - объективная реальность. Они имеют вещественное содержание и представлены в виде средств производства и людей, занятых на производстве. Они доступны для непосред- [c.100]

Вид средств Наличие средств, тыс. руб. Структура средств, % [c.272]

Расчет восстановительной стоимости для некоторого вида средств может быть затруднен. Например, аналоги сняты с производства, их нет на рынке. В таком случае фокус при расчете восстановительной стоимости должен быть сосредоточен на ожидаемом денежном потоке, а не на уточнении физических и технических свойств. То есть следует подсчитать, сколько средств придется затратить для установки оборудования с аналогичным выходом денежного потока. [c.393]

В соответствии с классификацией всех объектов учета (средств) на виды средств и их источники, т.е. на актив и пассив, все счета также делятся на активные и пассивные. Активные счета используются для учета отдельных видов хозяйственных средств (счета Основные средства , Материалы , Расчетный счет и т.д.) пассивные счета используются для учета источников средств (счета Уставный капитал , Краткосрочные кредиты банков и т.д.). [c.468]

Виды средств Г Источники средств [c.469]

Кроме активных и пассивных счетов в учете используются счета, где одновременно отражаются и виды средств и их источники. Такие счета называют активно-пассивными, и им присущи все свойства и активных и пассивных счетов. В дальнейшем при изложении соответствующего материала на такие счета будет обращено внимание. [c.469]

Считалось закономерным, что суммы средств общественных фондов потребления, в том числе децентрализованных их частей в виде средств предприятий на социальное развитие трудового коллектива, должны расти быстрее, чем суммы средств фонда оплаты труда и национальный доход. Ставка на опережающий рост общественных фондов потребления объяснялась необходимостью частичной компенсации низкого уровня заработной платы работников и централизованным государственным распределением потребительских благ. [c.680]

Каждый вид средств имеет свой источник формирования (образования) и целевого использования. Поэтому источники средств подлежат также отражению в бухгалтерском учете. Отсюда следует, что объектами бухгалтерского наблюдения и учета являются имущество (хозяйственные средства) организации, источники его формирования и хозяйственные процессы, вызывающие изменение имущества и источников их формирования. [c.32]

Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств. [c.102]

Подробная характеристика каждого вида средств по составу и источникам формирования будет дана в разделах, раскрывающих содержание бухгалтерского баланса. [c.17]

Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса. Статьи баланса как в активе, так и в пассиве сгруппированы в разделы. [c.17]

Для отражения состояния средств в балансе предусмотрены две графы На начало года и На Конец отчетного периода . Во второй графе показывается состояние видов средств и их источников на дату составления баланса. [c.18]

Понятие бухгалтерских счетов как информационной базы баланса. Источник информации для составления баланса — бухгалтерские счета. Чтобы руководить организацией, надо знать, во-первых, какими видами средств располагает организация и источники их формирования во-вторых, на какую величину увеличились или уменьшились средства за тот или иной период. С этой целью по каждому объекту учета (виду или источнику средств) открывается бухгалтерский счет. [c.19]

Необходимо подчеркнуть, что величины хозяйственных средств (в стоимостной их оценке), отраженных в балансе и находящихся в распоряжении организации, не совпадают. Это происходит по нескольким причинам. Во-первых, не все виды средств отражены в той оценке, которая соответствует их реальной стоимости на момент составления баланса. [c.40]

Характеристика отдельных видов средств и источников может иллюстрироваться необходимыми аналитическими таблицами, расшифровками и т.п. Желательно определять тенденции основных показателей деятельности организации. В случае необходимости следует указать методику расчета аналитических показателей. [c.87]

Баланс предприятия по основной деятельности в активе и пассиве подразделяется на пять разделов I, II, III, IV и V. Большинство разделов баланса состоит из нескольких групп, в состаг) которых входит несколько обособленных статей. В каждом разделе баланса сгруппированы определенные виды средств, которые, кроме того, в балансе отражены по отдельным статьям. Сопоставление отраженных в балансе данных по статьям па начало и конец отчетного периода позволяет установить основные направления деятельности анализируемого предприятия. Для придания балансу предприятия (производственного объединения) большей аналитичности его статьи сгруппированы по экономической однородности отраженных в них средств и источников их образован / . [c.211]

Наиболее широко в планах используют материальные балансы (народнохозяйственные, районные и частные), которые составляют по важнейшим видам средств производства (балансы металла, топлива, электроэнергии, химикатов, основных видов машин, лесных и строительных материалов и т. д.). Ежегодно разрабатывается около 2 тыс. материальных балансов Госпла- [c.128]

Бухгалтерский баланс для ведения учета хозяйственных операций не применяется, так как его понадобилось бы видоизменять после каждой совершенной оперяции, число которых на предприятии достигает сотни и тысячи в день. Кроме того, в балансе состояние средств предприятия дается в обобщенном выражении. Систематическое наблюдение за движением каждого отдельного вида средств обеспечивается использованием системы счетов. Счет открывается для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (снабжения, производства и реализации). Учитываемый объект в результате хозяйственных операций увеличивается или уменьшается. [c.286]

Название счета обычно совпадает с названием объекта учета, например счета Основные средства , Касса , Уставный капитал и т. д. Из схемы видно, что любой счет состоит из двух частей левой — дебета и правой — кредита. Названия частей счетов латинского происхождения ( дебет — от debet — он должен, кредит — от redit — он верит) и имеют условное значение. Деление счета на две части объясняется движением хозяйственных средств — их увеличением или уменьшением. Поскольку эти изменения средств должны отражаться отдельно, то в одной части счета отражается увеличение того или иного вида средств или источника, а в другой — его уменьшение. На каждом бухгалтерском счете отражается начальный остаток (остаток в бухгалтерском учете называется сальдо) того или иного объекта учета, а затем его увеличение или уменьшение. Таким образом, можно определить на любой момент новый конечный остаток (конечное сальдо) по учитываемому объекту. Для этого к начальному остатку средств прибавляют сумму их увеличения и из полученной величины вычитают сумму уменьшения. Сачьдо, записанное в левой части счета, называется дебетовым, в правой части — кредитовым. Каждый бухгалтерский счет имеет дебетовый и кредитовый обороты. [c.19]