Стоимость спрэда определяется вычитанием отдаленной цены (цены контракта с более отдаленным сроком исполнения) из ближайшей цены. В пределах "бабочки" ближайший спрэд равен 150 тикам, а отдаленный спрэд - 50 тикам. Стоимость спрэда "бабочка", следовательно, будет 100 тиков (150 - 50). [c.138]

Эмпирическое правило для спрэда "бабочка" будет таким же, как и для обычного спрэда. Если ожидается усиление спрэда "бабочка" (т. е. он становится более положительным или менее отрицательным), то спрэд "бабочка" покупается, а если наоборот, то продается. [c.138]

В этом примере показана ситуация, в которой ожидаемое усиление спрэда "бабочка" побуждает спекулянта к покупке этого спрэда. Операция совершается с 3-месячным евродолларовым процентным фьючерсом. [c.139]

Прибыль по каждому из декабрьских контрактов равна 25 тикам, по 25 долл. за тик, т.е. 1250 долл. Спекулянт оказался прав в своих прогнозах относительно усиления спрэда "бабочка". Ближайший спрэд возрос с 50 до 75 тиков, а отдаленный спрэд упал со 100 до 75 тиков. Таким образом, спрэд "бабочка" усилился с -50 до 0. [c.139]

| Рис. 15.5. Длинный и короткий спрэд "бабочка" |  |

Существует прием, состоящий в открытии взаимно компенсирующих позиций по опционам в некотором диапазоне вблизи цены исполнения. Противоположные позиции открываются выше и ниже цены исполнения. Эта стратегия называется спрэд бабочка . Она может включать длинные или короткие позиции как по опционам колл , так и по опционам пут . Существуют четыре вида спрэда бабочка [c.103]

Спрэд бабочка часто создается путем расширения позиции через добавление опционов колл или пут . Однако, независимо от степени расширения позиции, найти возможность для того, чтобы создать безрисковую комбинацию, особенно такую, которая была бы кредитной, очень сложно. [c.105]

Пример Предположим, что в прошлом месяце вы продали два опциона колл с ценой исполнения 40. Рыночная стоимость базовых акций упала до такого уровня, что опционы колл с ценой исполнения 35 показались привлекательными для покупки, и вы купили один контракт, чтобы частично компенсировать риск короткой позиции по опционам колл . Одновременно вы купили опцион колл с ценой исполнения 45, и этот опцион имеет большой проигрыш. Таким образом, вы создали спрэд бабочка . [c.105]

Спрэд бабочка редко приносит прибыль из-за необходимостью выплачивать брокерской конторе комиссионные за сделки. Возможность получения дохода следует оценивать с учетом ограниченности уровня возможной прибыли, комиссионных затрат и степени риска. [c.106]

Спрэд бабочка может быть создан с использованием опционов и колл , и пут . Кроме того, он может быть медвежьим и бычьим. Бычий спрэд бабочка будет прибыльным, если рыночная стоимость базовых акций возрастет, а для медвежьего спрэда бабочка верно ровно противоположное. [c.106]

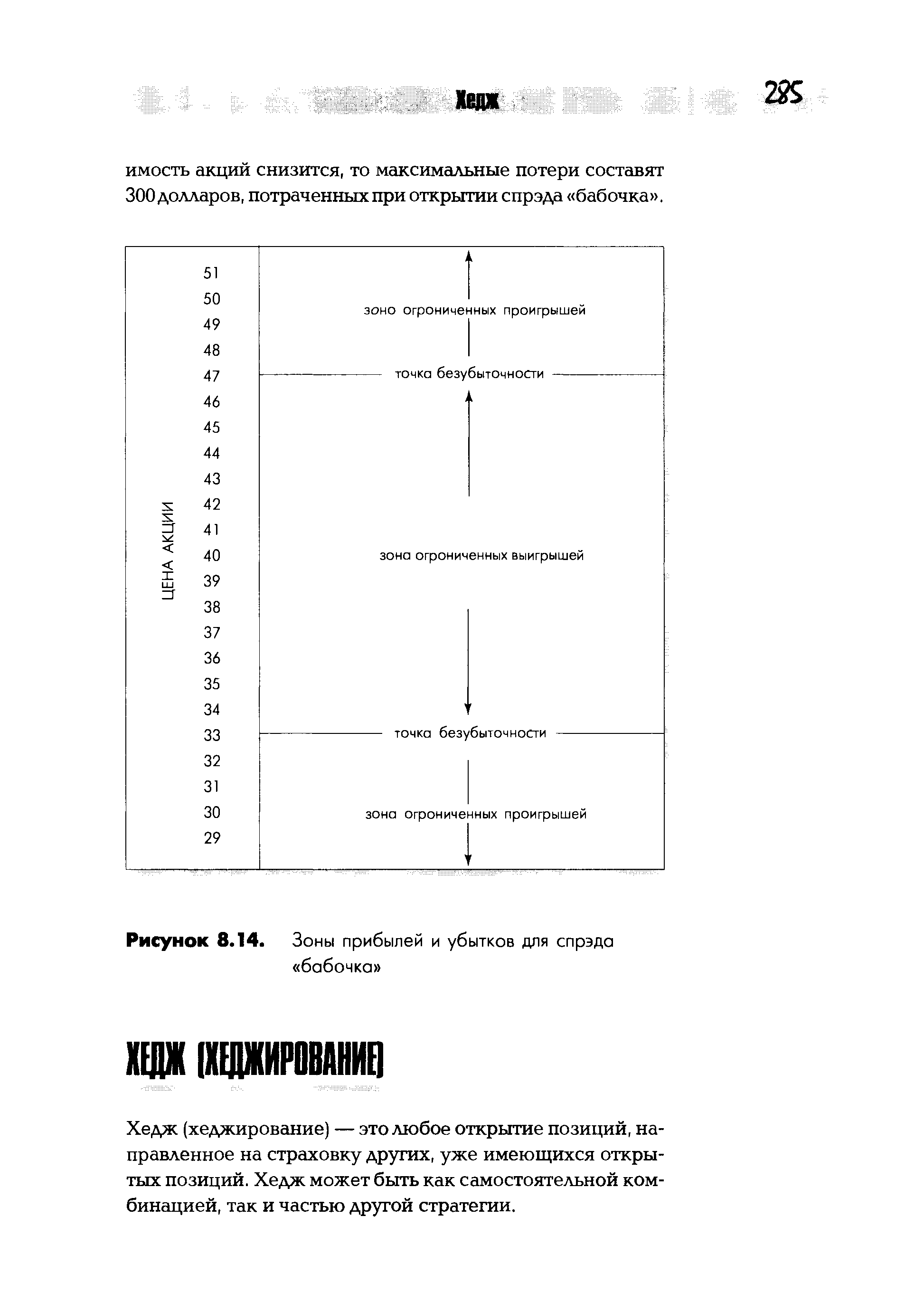

Спрэд бабочка и его зоны прибылей и убытков показаны на рис. 8.14. Спрэд предполагает совершение следующих сделок [c.106]

Общие затраты составят 300 долларов. Спрэд может принести как небольшую прибыль, так и некоторые потери. В нем позиция с выбранной ценой исполнения компенсируется позициями с более высокой и более низкой ценой исполнения. Часто при использовании спрэдов бабочка диапазон возможной прибыли ограничен и оказывается слишком малым, чтобы остаться в выигрыше после уплаты комиссионных. Поэтому если данная стратегия использует небольшое число опционных контрактов, то это обычно оказывается неоправданным шагом. В рассмотренном примере диапазоны прибылей и убытков определяются тремя различными ценами исполнения. [c.106]

| Рисунок 8.14. Зоны прибылей и убытков для спрэда бабочка |  |

Три контракта на ГКО серии 23003 имеют следующие даты истечения и котировки 17 июня 86,61%, 1 июля 87,40% и 15 июля 88,00%. Спрэд между контрактами на 17 июня и 1 июля равен 0,79%, а между контрактами на 1 июля и 15 июля — 0,6%. Инвестор полагает, что ценовые различия между контрактами должны сгладиться, причем спрэд между первым и вторым контрактами, как он считает, уменьшится, а между вторым и третьим контрактами — увеличиться. Поэтому он продает спрэд 17 июня — 1 июля и покупает спрэд I июля — 15 июля, т. е. покупает один контракт на 17 июня и один контракт на 15 июля и продает два контракта на 1 июля. В данном случае могут сказать, что инвестор покупает спрэд бабочку. Через несколько минут котировки изменились следующим образом контракт на 17 июня — 86,79%, 1 июля — 87, 50% и 15 июля — 88,21%. [c.187]

Спрэд бабочка состоит из опционов с тремя различными ценами исполнения, но с одинаковой датой истечения контрактов. Он строится с помощью приобретения опциона колл с более низкой ценой исполнения Xi и опциона колл с более высокой ценой исполнения Хз, и продажи двух опционов колл с ценой исполнения Х2, которая находится посредине между Xi и Хз. Таким образом, Хз - Х2 = Х2 - Xi. Обычно цена Х2 лежит близко к текущему курсу акций в момент заключения сделок. Такой спрэд требует небольших первоначальных инвестиций. Вкладчик использует [c.119]

Прибыль по позиции спрэд бабочка [c.120]

Спрэд бабочку можно создать также с помощью опционов пут. При таком сочетании инвестор покупает один опцион пут с более низкой ценой исполнения Хь один опцион пут с более высокой ценой исполнения Хз и продает два опциона пут с ценой исполнения Х2, лежащей посередине между X] и Хз. Мы рассмотрели спрэд длинная бабочка. [c.120]

Спрэд бабочку можно также построить за счет одновременного создания спрэда быка и медведя, у которых один из опционов имеет одинаковую цену исполнения (см. рис. 47 и 48). [c.121]

Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки опциона колл, которые имеют одинаковую цену исполнения, но разные сроки истечения контрактов. Длинный колл имеет более отдаленную дату истечения. Чем больше времени остается до окончания контракта, тем дороже будет опцион. Поэтому горизонтальный спрэд требует от инвестора первоначальных затрат. Когда вкладчик создает данный спрэд, говорят, что он покупает спрэд, а сам спрэд именуют длинным временным спрэдом. Данный спрэд представлен на рис. 51 (график построен для случая, когда длинный колл продается при наступлении срока истечения короткого колла). По своей конфигурации он напоминает спрэд бабочку. [c.123]

Существует несколько реальных способов создания спрэда Бабочка в дополнение к двум только что упомянутым способам, данный Спрэд может быть создан полностью из оп- [c.72]

А раз так, то можно брать у знакомого банкира дешёвый кредит и отлавливать мелкие колебания спрэдов. Например, купить июль и продать август и ждать, пока интервал между ними уменьшится. Можно также купить акции с поставкой спот и продать фьючерс на июль либо на август. Интересен также вариант с продажей акций спот (здесь возможна также короткая продажа) и покупкой фьючерса на июнь. Любителям экзотики могу порекомендовать спрэд бабочку продать июнь и август и купить июль. Надо только закрыть этот спрэд до того, как июньский фьючерс потеряет ликвидность. [c.197]

Можно извлечь прибыль из сделок, основанных на прогнозах изменчивости,, или волатильности Курсов. Спекулянт занимает позицию в зависимости от того, останутся или нет обменные курсы в пределах определенного диапазона. Тремя операциями, которые могут быть использованы, являются стрэдл (стеллажная сделка), стрэнгл (связка) и спрэд "бабочка". На рис. 15.3 показаны стрэдлы, которые предполагают или покупку опционов колл и пут с одной и той же ценой исполнения и с одинаковой датой истечения контракта, или выписывание (продажу) одновременных опционов колл и пут. [c.164]

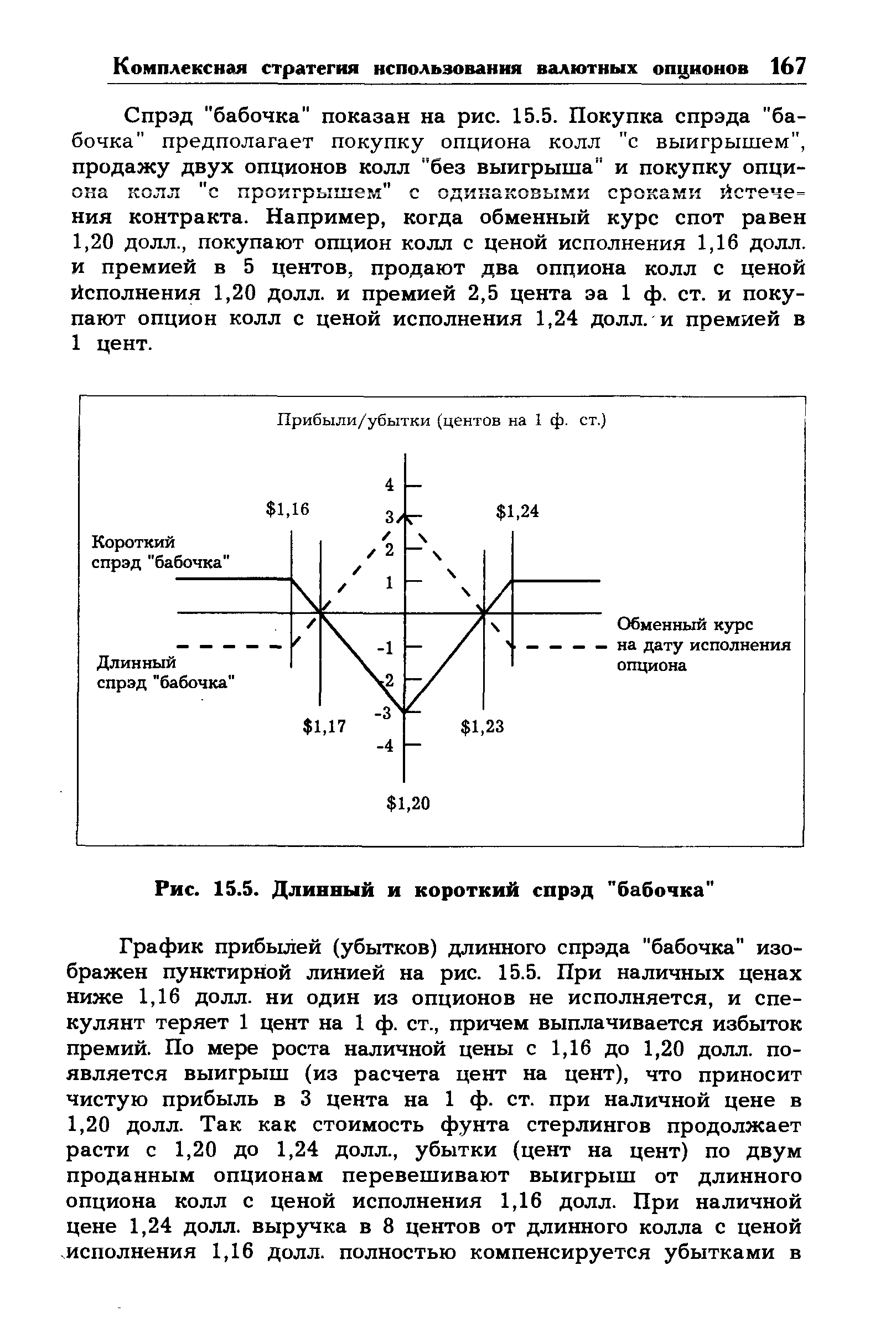

Спрэд "бабочка" показан на рис. 15.5. Покупка спрэда "бабочка" предполагает покупку опциона колл "с выигрышем", продажу двух опционов колл "без выигрыша" и покупку опциона колл "с проигрышем" с одинаковыми сроками йстече= ния контракта. Например, когда обменный курс спот равен 1,20 долл., покупают опцион колл с ценой исполнения 1,16 долл. и премией в 5 центов, продают два опциона колл с ценой исполнения 1,20 долл. и премией 2,5 цента эа 1 ф. ст. и покупают опцион колл с ценой исполнения 1,24 долл. и премией в 1 цент. [c.167]

Спрэд "бабочка" (спрэд "баттерфляй") (butterfly spread) - опционная стратегия на основе комбинации спрэда "быка" и спрэда "медведя". [c.283]

Спрэды можно также использовать для того, чтобы извлекать прибыль при стабильности цены. Пример — спрэд "бабочка"(butterfly), который формируется путем покупки двух коллов — одного по высокой и одного по низкой цене исполнения — и продажи двух коллов по средней цене исполнения. Точно такая же "бабочка" формируется при помощи пухов покупкой одного пута по низкой и одного по высокой цене и продажей двух путов по средней цене. [c.107]

Спрэды быков 4. Синтетическая покупка (колла и пута) 5. Синтетическая 3. Спрэды медведей 4. Синтетическая продажа (колла и пута) 5. Синтетическая 3. Спрэд бабочка пут 3. Горизон-ный спрэд 4. Спрэд бабочка колл [c.256]

Спрэд бабочка (butterfly spread) — стратегия, включающая открытие опционов в одном ценовом диапазоне, компенсированное одновременными сделками с более высоким и более низким диапазоном. [c.170]

Очевидно, что комбинированием или модификацией стратегий, описанных в этой главе, можно построить и другие стратегии. Например, Спрэд Бабочка 7 (Butterfly) — стратегия — комбинация Бычьего и Медвежьего Спрэдов, где оба Спрэда кредитовые. Такая стратегия аналогична также продаже Стрэддла и обеспечивает ограничение риска покупкой опциона колл "вне денег" и пута "вне денег". Бабочка имеет прибыльность, показанную на Рисунке 2.21. [c.72]

В специальной литературе, посвящённой фьючерсам, можно встретить описание так называемого спрэда бабочки (butterfly spread). Что это такое Представьте себе, что игрок купил 1 контракт на июнь, продал 2 контракта на июль и купил 1 контракт на август. Это и будет один из вариантов спрэда бабочки , который вообще можно рассматривать как комбинацию бычьего и медвежьего спрэдов. Возможен и такой расклад продажа 1 контракта на июнь, покупка 2 на июль и продажа 1 на август. Несмотря на то, что с первого взгляда спрэд бабочка кажется интересным, его практическая ценность равна нулю. [c.140]