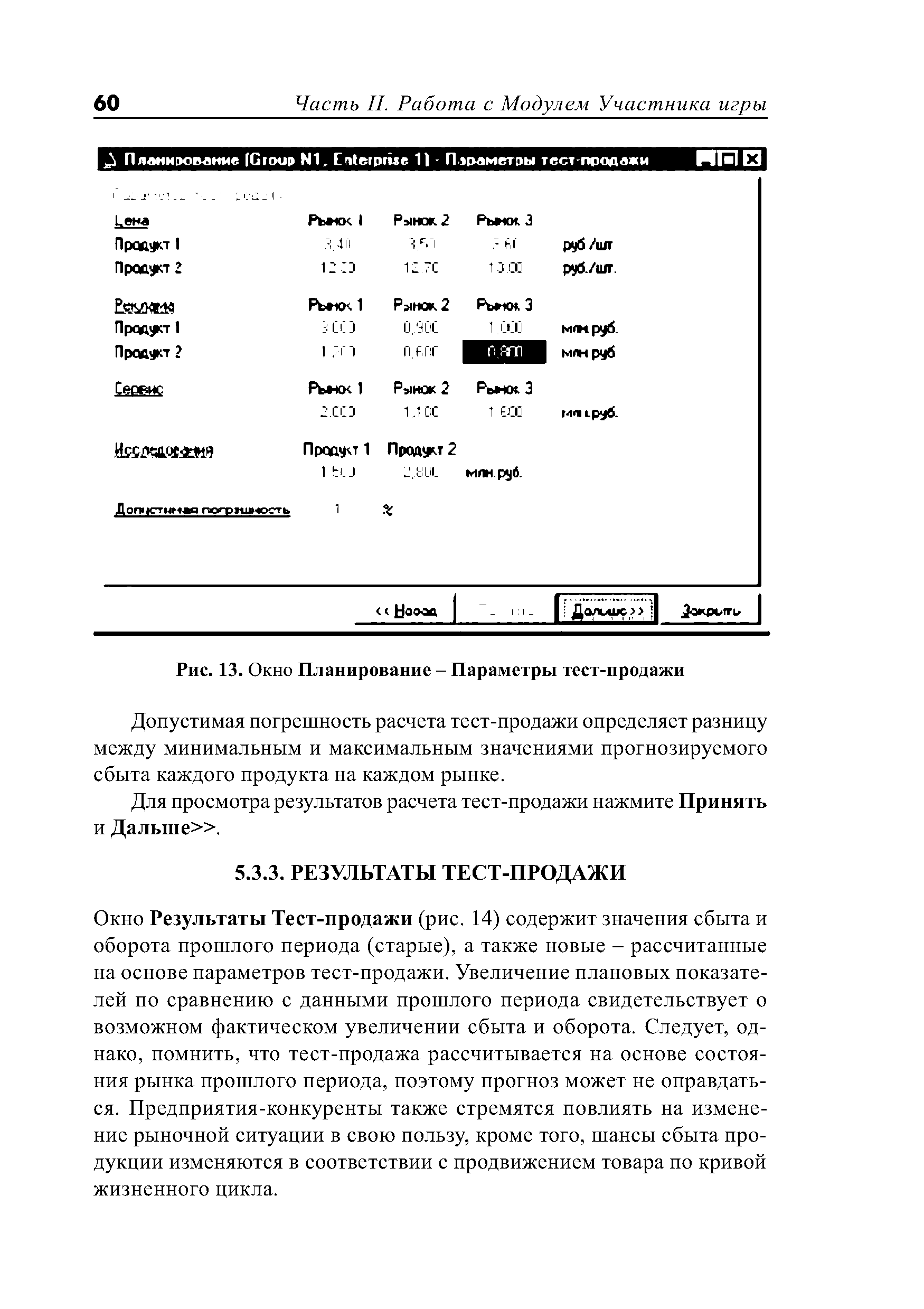

Окно Параметры Тест-продажи (рис. 13) позволяет установить и проконтролировать значения, выбранные руководством предприятия для расчета плановых показателей сбыта и оборота. [c.59]

| Рис. 13. Окно Планирование - Параметры тест-продажи |  |

Увеличение выпуска продукции может быть связано с существенным увеличением издержек производства, а в условиях полностью загруженных производственных мощностей просто невозможно. Сокращение запланированного объема сбыта достигается за счет сокращения затрат на рекламу, сервис и исследования или увеличения цен, т. е. корректировки или изменения маркетинговой стратегии предприятия (окно Параметры Тест-продажи). Вынужденное резкое изменение цен способно привести к перераспределению долей рынка, и руководство предприятия должно будет обратить особое внимание на анализ новой рыночной ситуации, сложившейся по итогам периода. Новые параметры Тест-продажи следует Принять, а затем перейти в окно Результаты тест-продажи, где будут рассчитаны новые значения объемов сбыта. Сокращение максимального сбыта продукции при повышении цен компенсируется увеличением оборота. [c.66]

В окне Деятельность следует еще раз проверить все решения в части Маркетинг принятые значения должны соответствовать параметрам Тест-продажи, на основании которых производится расчет сбыта и оборота. [c.74]

При нажатии кнопки Принять установленные параметры маркетинга принимаются для расчета тест-продажи. [c.59]

Какими будут параметры регрессии, рассчитанные на основе исходной информации в тесте 1 о зависимости между выручкой от продаж и затратами на рекламу [c.85]

Все стратегические альтернативы в конечном счете должны пройти тестирование на степень своей финансовой привлекательности. Исходные компоненты для этого теста — обоснованные допущения о будущих поступлениях, издержках и инвестиционных требованиях по каждой альтернативе. В основе этих параметров — убедительное свидетельство об устойчивом конкурентном преимуществе. Какой мерой следует пользоваться для оценивания финансовых достоинств предлагаемых стратегий Появляется все больше свидетельств, что часто применяемых показателей — доходов от продаж, роста доходов или заработанных денег — явно недостаточно, поскольку в них игнорируются риск и временные характеристики. [c.434]

Некоторые из более реалистичных методов определяют степень, до которой потребитель будет "уступать" тестируемую торговую марку (либо саму по себе, либо усиленную маркетинговой программой, например, новой рекламной кампанией или новой упаковкой) на конкурирующую торговую марку при одинаковых ценах. Это проводится для определения "надбавки цены" тестируемой торговой марки [35]. Например, тест анализа на сочетание (см. главу 8) мог проверить дополнительную ценность установленного параметра с оцениваемой торговой маркой и без нее. Затем такую "надбавку цены на единицу" можно применить к ожидаемым объемам продаж чтобы получить "долларовую надбавку" к самой торговой марке. [c.325]

Для такой простой системы результаты были неожиданно хороши годовая прибыль составила 76%. Все параметры п были прибыльными, в отношении риска/прибыли оптимальное значение составило 80 дней. Т-тест дневной прибыли (по соотношению риска/прибыли) показывает, что вероятность случайной эффективности составляет менее одной тысячной, а после коррекций на оптимизацию — менее одной сотой. Как и следовало ожидать по таким показателям, в тесте вне пределов выборки система также была прибыльной. Длинные позиции (покупки) принесли больше прибыли, чем короткие (продажи), возможно, в связи с ложными сигналами с короткой стороны, вызванными постоянным снижением цены при приближении срока истечения контрактов. Другое объяснение состоит в том, что цены на товары обычно более подвержены влиянию кризисов и дефицита, чем избытка. Как и при использовании других систем, основанных на пробое, процент прибыльных сделок был невелик (43%), причем крупные прибыли от редких удачных сделок компенсировали частые мелкие убытки. Хотя некоторым психологически трудно воспринимать систему, которая терпит убыток за убытком в ожидании большой прибыли, ожидание того стоит. [c.109]

Прежде всего следует еще раз напомнить о том, что в литературе внутренние факторы маркетинга называют по-разному. Нейл Борден, профессор Гарвардского университета, предложивший эту концепцию, четыре перечисленных параметра назвал маркетинговой смесью. При разъяснении он употребил аналогию с рецептом теста для пирога. Если хозяйка хочет добиться уникальных свойств выпекаемого ею пирога, она должна искать уникальное сочетание ингредиентов в его рецепте. Аналогично если предприниматель хочет добиться успеха на рынке, он в товарной политике, проводимой им по отношению к каждому его товару, должен искать уникальное сочетание факторов маркетинга, определять, какому фактору — товару, цене, месту продажи или стимулированию сбыта — уделять в каждом случае больше внимания, а какому меньше. А еще лучше, если предприниматель сможет точно установить, сколько внимания (а также и средств) он должен уделить (выделить) каждому из внутренних факторов маркетинга, чтобы успех на рынке был максимальным. Если ему удастся это сделать, значит он создал уникальный рецепт для своего бизнеса, он определил оптимальное сочетание ингредиентов (факторов) маркетинга, приносящее ему наибольший эффект от его деятельности. [c.289]

Тест 1. Система на основе пробоя канала. Используются только цены закрытия вход по рыночной цене при открытии биржи на следующий день и стоимость сделок (комиссия, проскальзывание) не учитываются. Правила системы таковы Если текущая позиция короткая или нейтральная, а рынок поднимается выше максимальной цены закрытия за последние п дней, то при завтрашнем открытии следует покупать , или же, соответственно, Если текущая позиция длинная или нейтральная, а рынок опускается ниже минимальной цены закрытия за последние пдней, то при завтрашнем открытии следует продавать (открывать короткую позицию) . У этой системы только один параметр — период п, количество анализируемых дней. Количество контрактов для покупки или продажи (n ontra ts) было выбрано таким, чтобы для данного рынка сохранялась долларовая волатильность, примерно соответствующая двум новым контрактам S P 500 на конец 1998 г. [c.106]

Во всех нижеследующих тестах использован стандартный портфель. Количество контрактов при покупке или продаже при входе на любом рынке в любое время подбиралось так, чтобы приблизительно соответствовать долларовой волатильности двух контрактов S P 500 на конец 1998 г. Использованы стандартные выходы. Все тесты проведены с использованием -Trader toolkit. Для того чтобы была возможность сравнить результаты, использованы портфели, стратегии выхода и платформа тестирования, идентичные использованным ранее. Тесты разделены на следующие за трендом и идущие против тренда. Они проводились на основе скрипта, содержащего инструкции для установки параметров, проведения опти- [c.137]

В тестах модели поддержки/сопротивления (с 37 по 48) трейдер покупает, когда цены отскакивают вверх от скользящего среднего, и продает, когда они касаются скользящего среднего при движении снизу вверх. В этом случае скользящее среднее играет роль уровня поддержки или сопротивления, на котором ценовой тренд может развернуться. Правила почти такие же, какдля тестов с 25 по 36, затем исключением, что не каждое пересечение скользящего среднего приводит к входу. Если цены выше скользящего среднего и пересекают его, генерируется покупка, однако, когда цены отскакивают назад и снова оказываются над скользящим средним, второго пересечения недостаточно для инициации продажи. Если цены пересекают скользящее среднее снизу вверх, то осуществляется продажа. Однако при обратном пересечении покупка не генерируется. Такое поведение модели достигается путем добавления одного условия к обратной модели пересечения. Это условие заключается в том, что сигнал формируется только тогда, когда он совпадает с направлением наклона медленного скользящего среднего. Поиски наилучшего решения проводились методом прямой оптимизации по данным выборки. Период короткого скользящего среднего изменялся от 1 до 5 с шагом 1. Период длинного скользящего среднего изменялся от 5 до 50 с шагом 5. Если период скользящего среднего равен 1, то данное среднее эквивалентно самой цене. Следовательно, при оптимизации тестировались модель, в которой цена сравнивалась со скользящим средним, и модель, в которой одно скользящее среднее сравнивалось с другим. Исследовались только те случаи, в которых период длинного скользящего среднего был больше, чем период короткого среднего. Мы подбирали параметры системы с целью минимизации вероятности того, что система приносит прибыль случайно. Затем модель была проверена на данных вне выборки с использованием лучшего набора параметров, найденного в пределах выборки. [c.149]

Смотреть главы в:

Стратегическая деловая игра никсфорд дельта -> Параметры тест-продажи