РАЗЛИЧНОЕ ОТНОШЕНИЕ к РИСКУ [c.134]

Люди различаются по своей готовности пойти на риск. Некоторые не хотят рисковать, некоторым это нравится, а иные к риску безразличны. Будем называть человека, которой предпочитает стабильный доход работе, связанной с риском, но с тем же ожидаемым доходом, не расположенным к риску. (У такого человека низкая предельная полезность дохода). Нерасположенность к риску — наиболее распространенное отношение к риску. Чтобы доказать, что большинство людей в большинстве случаев не расположены к риску, достаточно сослаться на огромное число рискованных ситуаций, при которых люди страхуются. Множество людей не только заключают договоры по страхованию жизни, здоровья, автомобиля, но также ищут работу с относительно стабильной заработной платой. [c.134]

В ходе исследования обнаружилось, что руководители существенно различаются по своему отношению к риску. Примерно 20 % из отвечающих указали, что они безразличны к риску, 40 % проявили склонность к более рискованным альтернативам, а 20 % четко сформулировали свою нерасположенность к риску (20 % на вопросы не ответили). Более важным является то, что руководящие работники (включая тех, кто выбрал рискованные варианты) потратили немало усилий, чтобы снизить или свести риск на нет, главным образом откладывая принятие решения или собирая информацию. [c.137]

В целом риск может возникнуть, когда ожидаемая прибыль оказывается как положительной (например, шанс на большее вознаграждение), так и отрицательной (например, возможность значительных убытков). Исследование показало, что руководители различны в своем отношении к риску в зависимости от того, связан ли риск с прибылью или убытками. Все руководящие работники, которым нравились рискованные ситуации, шли на риск, когда вопрос был связан с потерями (вероятно, они горели желанием вести борьбу с крупными потерями в надежде получить прибыль). Однако когда риск был связан с приобретениями, те же самые руководители становились более консервативными, склоняясь к менее рискованным альтернативам. [c.137]

Люди отличаются своим отношением к риску. Это видно на рис. 5.5, где показано, как два различных вкладчика выбирают набор ценных бумаг. Вкладчик А весьма отрицательно относится к риску. Его кривая безразличия ИА касается бюджетной линии в точке с низким уровнем риска, поэтому он вложит почти все средства в казначейские векселя и получит ожидаемую прибыль RA, которая чуть больше свободной от риска прибыли Rf. Вкладчик В более расположен к риску. Он вложит почти все свои средства в акции, и прибыль от его ценных бумаг будет иметь большую ожидаемую величину R в, то также и более высокое стандартное отклонение ав. [c.153]

В качестве другого направления можно признать подход, согласно которому отклонение к риску включается в процесс принятия решения путем введения некоторого показателя, учитывающего стоимость единицы дохода в зависимости от риска его источника и от отношения к риску конкретного субъекта. Такой подход включает измерение неопределенности и риска не непосредственно в абсолютном денежном выражении, а с помощью единицы измерения, называемой полезностью. В данном случае последняя величина может быть определена таким образом, что она будет отражать субъективные оценки полезности доходов и рынка конкретного субъекта. Для облегчения расчетов строится также специальная "шкала полезности". [c.149]

На практике крайности в отношении к риску (абсолютное избежание или риска, или стремления к нему) встречаются редко. Маловероятен и случай абсолютно нейтральной позиции. Конкретное положение принимающего решения человека на шкале отношений к риску зависит от ряда факторов, например, таких [c.420]

Таким образом, отношение к риску представляет собой комплексную проблему. И даже если заранее нельзя точно знать, с каких позиций будет анализироваться та или иная ситуация, то необходимо признавать влияние отношения людей к риску, которое может иногда становиться настолько значительным, что полностью перевешивает исключительно финансовые соображения. [c.421]

Важнейшее значение имеет то, как лицо, принимающее решение, относится к риску. Нейтральность к риску подразумевает безразличие к величине риска, стремление к максимизации ожидаемой отдачи вне зависимости от возникающих при этом рисков. На практике отношение к риску лежит где-то между отказом и стремлением к нему. [c.425]

Представляется, что основная опасность, заключенная в проведении пост-аудита, обусловлена чрезмерными его контрольными функциями, т.е. сравнением прогнозных и фактических затрат и выгод. Это может стать сдерживающим фактором для менеджеров сформировать отрицательное отношение к риску и ориентацию на достижение краткосрочных результатов. Пост-аудит может также потребовать значительных затрат средств и времени, в то время как его объект носит стратегический характер. Если он не решает задачи адекватной оценки реализации проекта, может оказаться, что ресурсы будут затрачены без ощутимых результатов. Когда инвестиционный проект находится в стадии реализации, результаты его могут быть столь комплексны, что соответствующие затраты и выгоды определить практически невозможно (не говоря уже о том, чтобы их измерить количественно). Кроме того, при пост-аудите необходимо учитывать, что с момента начала проекта до должного признания его результатов может пройти значительное время. [c.469]

Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

Пример. Определить бета-коэффициент обыкновенных акций ОАО. За последние 500 торговых дней на московской фондовой бирже стандартное отклонение доходности акций рассматриваемого ОАО составило 120%, стандартное отклонение индекса доходности рыночной доходности, используемого биржей, составило 140%, коэффициент корреляции между ними составил 0,80. По формуле 11.13 подсчитываем (Зх = 0,8 х (120/140) = 0,68. Оценка риска. Из-за различных предпочтений инвесторов и менеджеров невозможно точно установить общий приемлемый уровень риска. Можно условно подразделить инвесторов и менеджеров на три основные группы по их отношению к риску [c.126]

ЕМН объясняет влияние релевантной информации на цены фондового рынка. Целью САРМ является проверка эффективности рынка или релевантности информации путем объяснения факторов, определяющих цены фондовых активов в состоянии равновесия. Предполагается, что решающими факторами являются риск и доходность. САРМ — это модель равновесных цен, используемых при торговле фондовыми активами на эффективном рынке [40, с. 184]. САРМ основана на предположениях о том, что рынки совершенны, инвесторы рациональны и характеризуются негативным отношением к риску и максимизирующим поведением, доступ всех к информации бесплатен и ожидания однородны [78, с.23]. [c.131]

Все предложенные альтернативы на следующем этапе должны быть сравнены друг с другом или оценены для последующего выбора лучшей из них. Оценка предполагает определение отрицательных и положительных сторон рассматриваемых альтернатив и установление между ними некоего уровня компромисса. Для этого используются как количественные, так и качественные, или неосязаемые, измерители. Последние в основном порождаются отношениями между различными силами, участвующими в решении проблемы (трудовые отношения, политическая ситуация, отношение к риску и т.п.). В практике управления широко используются такие методы, как кри- [c.398]

Часто обязательства компании перед акционерами вступают в конфликт с ее потребностью выбрасывать на рынок дополнительные акции (это необходимо для реструктуризации компании). Инвестиции в расширение производства снижают рост доходов, что снижает возможности компании для выхода на рынок капитала. Частные компании доказали, что их негосударственный статус дает им свободу и они могут сконцентрировать усилия на решении стратегических задач. Новые рынки предоставляют большую свободу действий частным компаниям, которые охотнее идут на риск, чем государственные компании. Акционеры же государственных компаний считают такую свободу слишком рискованной, однако подобное отношение к риску негативно сказывается на динамике курса их акций. [c.407]

Если инвесторы могут брать займы или предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций. Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,- иначе говоря, им следует держать рыночный портфель ценных бумаг. [c.175]

Инвесторы, которые ограничиваются обыкновенными акциями, должны выбирать эффективный портфель, исходя из своего отношения к риску. Но инвесторам, которые могут также брать кредиты или предоставлять займы по безрисковой процентной ставке, следует выбирать "лучший" портфель обыкновенных акций вне зависимости от их отношения к риску. Поступая таким образом, они затем могут регулировать риск своего портфеля в целом, решая, какую часть своих денег они хотят инвестировать в акции. Для инвесторов, которые располагают теми же возможностями и информацией, что и другие инвесторы, лучшим портфелем акций будет портфель, который является лучшим и для других инвесторов. Другими словами, ему или ей следует инвестировать в комбинацию рыночного портфеля и безрискового займа (получение кредита или выдача ссуды). [c.186]

Мы начнем с модели нейтрального отношения инвесторов к риску, предположив, что г-жа Хартия Вольнэсти равнодушна к риску. В этом случае ее бы устроило, если бы бизнес приносил безрисковую ставку процента, равную 5%. Мы знаем, что стоимость бизнеса либо увеличится на 33% - с 553 000 дол. до 738 000 дол., либо снизится на 25% - до 415 000 дол. Следовательно, мы можем вычислить вероятность увеличения стоимости в нашем гипотетическом примере с нейтральным отношением к риску. [c.563]

Чтобы оценить стоимость опциона в конце 6-месячного периода, сначала мы воспользуемся моделью нейтрального отношения к риску. Если инвесторы безразличны к риску, ожидаемая доходность фирмы должна равняться процентной ставке, которая составляет 5% годовых, или 2,5% за 6 месяцев. Итак [c.564]

Чтобы вычислить значения стоимости опциона в году 1, мы определяем ожидаемые значения доходности при условии нейтрального отношения к риску и дисконтируем по ставке 5%. Таким образом, если стоимость проекта в году 1 равна 160 млн дол., стоимость опциона составит [c.571]

Варранты отделимы. Когда вы покупаете конвертируемую облигацию, облигация и опцион соединены вместе нельзя продать их по отдельности. Это может быть неудобно. Скажем, ваши налоговые обязательства или отношение к риску делают для вас привлекательными облигации, но не опцион. Иногда варранты также бывают "неотделимыми". Но, как правило, вы можете сохранить облигацию и продать варрант. [c.598]

Собирается ли индивид или фирма использовать различные виды сделок и инструментов для хеджирования рисков или для спекуляции — ато зависит от их отношения к риску. Как уже отмечалось, обменные курсы бывают очень изменчивыми. Не расположенные к риску инвесторы будут хеджировать потенциальный риск потерь от колебаний курсов, а готовые рисковать будут использовать такие колебания, неожиданные для других участников торговли, для извлечения спекулятивных прибылей. [c.761]

По отношению к риску инвесторов можно разделить на группы [c.203]

Непосредственно отношение к риску зависит как от целей инвестирования (степени рискованности проекта), так и от финансового положения инициатора (инвестора). Для принятия правильного инвестиционного решения необходимо не только определить величину ожидаемого дохода, степень риска, но и оценить, насколько ожидаемый доход компенсирует предполагаемый риск. Однако сложность заключается в том, что оценка риска инвестиционного проекта не всегда поддается формализации. [c.203]

Комплексная оценка вариантов распределения средств имеет вид rm - D, где коэффициент г характеризует значимость для владельца средств дохода по отношению к риску. Для владельца значительных средств вложение небольшой суммы осуществляется, как правило, при большом значении коэффициента г. Инвестор готов вкладывать средства в мероприятия с большим возможным доходом, не обращая внимания на возможный риск. Соответственно инвестор с малыми средствами при вложении всех своих средств будет крайне осторожен и значение коэффициента г будет небольшим. В этом случае большое значение имеет прежде всего риск, а не ожидаемый доход. [c.226]

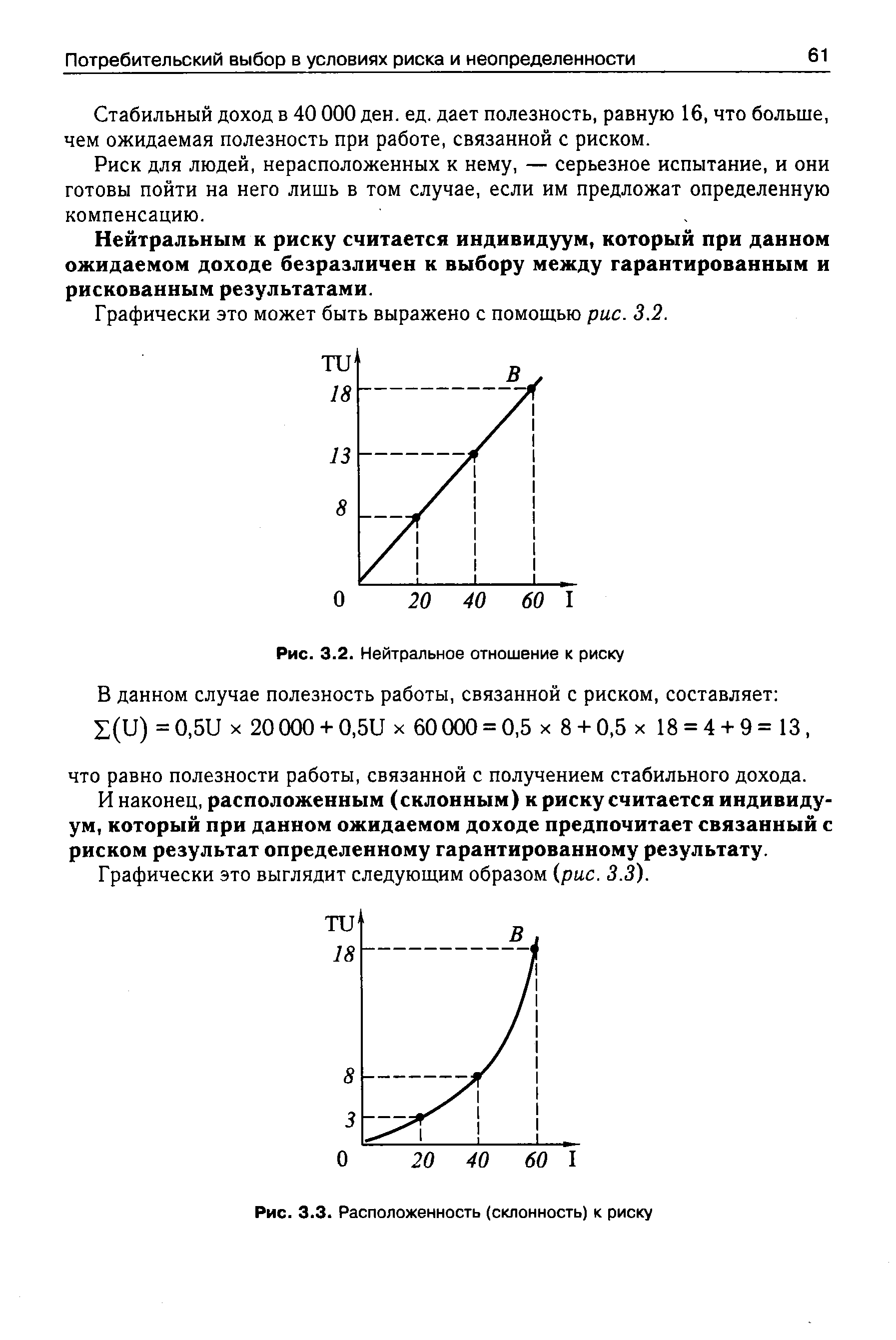

Наиболее распространенное отношение к риску — это нерасположенность к нему. Достаточно сослаться на огромное число рискованных ситуаций, когда люди страхуются, то есть заключают договоры по страхованию жизни, автомобиля, жилья, ищут работу с относительно стабильной заработной платой. [c.60]

| Рис. 3.2. Нейтральное отношение к риску |  |

Отношение к риску. Каких потребителей следует обслуживать любящих рисковать или избегающих малейших опасностей [c.340]

В зависимости от отношения к риску выделим два типа менеджеров. К первому из них относятся управляющие, польностью игнорирующие риск и принимающие решения, основываясь только на показателях будущей доходности. В случае благоприятного стечения обстоятельств можно получить высокий доход, что повышает рыночную капитализацию компании. Но если ситуация будет складываться не в пользу предприятия, то оно понесет существенные убытки. Ко второму типу можно отнести менеджеров, которые, боясь риска, предпочитают отказываться от реализации проекта и будущих доходов. В этом случае компания застрахована от рисков и возможных потерь, но понесет убытки в виде упущенной выгоды. Как всегда, истина лежит посередине менеджер должен опасаться риска и предусматривать его возможность в разумных пределах, разрабатывая систему управления рисками, которая включает выявление сфер возникновения рисков, количественную оценку риска, определение степени риска в сопоставлении с уровнем доходности, разработку мероприятий по снижению рисков и их страхованию. [c.349]

Другой потенциальный источник конфликта интересов кроется в том, что некоторые менеджеры менее склонны рисковать, чем другие. Их отношение к риску зачастую влияет на их деловые решения. Менеджерам высокодинамичных филиалов скорее будут предложены рисковые проекты, чем менеджерам вяло развивающихся филиалов с неопределенным будущим. Кроме того, крупный филиал скорее пойдет на риск потерять 1 млн дол., чем маленький филиал. Такие потери в крупном филиале могут лишь в незначительной степени сказаться на прибылях, тогда как в маленьком филиале менеджер в результате, весьма вероятно, останется без работы. [c.286]

Критерием, обеспечивающим сужение поля выбора портфеля инвесторов, являются кривые безразличия" [indifferen e urves]. В основе их построения лежат функции полезности инвестора, отражающие его отношение к риску и доходности портфеля. Принципиальный график формирования кривых безразличия инвестора, нейтрального к риску, представлен на рис. 11.4. [c.352]

Представление цены товара в виде выигрыша или избавления от проигрыша также имеет весьма существенное значение. Более 80% людей имеет нейтральное или отрицательное отношение к риску. Это означает, что эмоции, которые они испытывают, например при потере 100 рублей, для них намного значительнее, чем при выигрыше той же суммы. Более того, при потере следующих IOO рублей уровень негатиЕжых эмоций намного превысит уровень позитивных эмоций при следующем приобретении 100 рублей. На это рассчитаны многие рекламные кампании, сезоны распродаж и т.д. Люди обращают внимание прежде всего не на то, что сегодня этот товар продается дешевле, а на то, что завтра данный товар подорожает. Таким образом, если создать иллюзию неминуемого подорожания, то нынешняя цена вовсе не покажется [c.40]

Смотреть страницы где упоминается термин Отношение к риску

: [c.132] [c.154] [c.39] [c.419] [c.431] [c.125] [c.617] [c.9] [c.220] [c.545] [c.571] [c.1073] [c.60]Смотреть главы в:

Микроэкономика -> Отношение к риску