Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

Пример. Определить бета-коэффициент обыкновенных акций ОАО. За последние 500 торговых дней на московской фондовой бирже стандартное отклонение доходности акций рассматриваемого ОАО составило 120%, стандартное отклонение индекса доходности рыночной доходности, используемого биржей, составило 140%, коэффициент корреляции между ними составил 0,80. По формуле 11.13 подсчитываем (Зх = 0,8 х (120/140) = 0,68. Оценка риска. Из-за различных предпочтений инвесторов и менеджеров невозможно точно установить общий приемлемый уровень риска. Можно условно подразделить инвесторов и менеджеров на три основные группы по их отношению к риску [c.126]

ЕМН объясняет влияние релевантной информации на цены фондового рынка. Целью САРМ является проверка эффективности рынка или релевантности информации путем объяснения факторов, определяющих цены фондовых активов в состоянии равновесия. Предполагается, что решающими факторами являются риск и доходность. САРМ — это модель равновесных цен, используемых при торговле фондовыми активами на эффективном рынке [40, с. 184]. САРМ основана на предположениях о том, что рынки совершенны, инвесторы рациональны и характеризуются негативным отношением к риску и максимизирующим поведением, доступ всех к информации бесплатен и ожидания однородны [78, с.23]. [c.131]

С тех пор как впервые возникла потребность в представлении сегментной отчетности, было проведено множество эмпирических исследований, посвященных возможным выгодам от представления сведений по сегментам. В одной из первых обзорных работ [68] предпринималась попытка оценить отношение лиц, пользующихся отчетностью и составляющих ее, к широкому опубликованию детализированных сведений. Исследования прогнозной способности показали, что для прогноза доходности данные в разбивке по отраслям деятельности и географическим регионам более полезны, чем консолидированные [64 12 100 4]. Работы, посвященные взаимосвязи между представлением сегментной отчетности и доходностью ценных бумаг, не привели к однозначным результатам [56 5], а изучение фондового рынка и систематических рисков показало, что раскрытие сегментной информации снижает в глазах инвесторов риски компании [30 22]. [c.389]

Если инвесторы могут брать займы или предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций. Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,- иначе говоря, им следует держать рыночный портфель ценных бумаг. [c.175]

Инвесторы, которые ограничиваются обыкновенными акциями, должны выбирать эффективный портфель, исходя из своего отношения к риску. Но инвесторам, которые могут также брать кредиты или предоставлять займы по безрисковой процентной ставке, следует выбирать "лучший" портфель обыкновенных акций вне зависимости от их отношения к риску. Поступая таким образом, они затем могут регулировать риск своего портфеля в целом, решая, какую часть своих денег они хотят инвестировать в акции. Для инвесторов, которые располагают теми же возможностями и информацией, что и другие инвесторы, лучшим портфелем акций будет портфель, который является лучшим и для других инвесторов. Другими словами, ему или ей следует инвестировать в комбинацию рыночного портфеля и безрискового займа (получение кредита или выдача ссуды). [c.186]

Если существует денежный станок, любой стремится воспользоваться его преимуществами. Итак, когда мы говорили о том, что цена опциона должна равняться 9,09 дол., в противном же случае должен существовать денежный станок, мы ничего не знали об отношении инвесторов к риску. Цена не может зависеть от отношения инвесторов к риску, каким бы оно ни было — резко отрицательным или нейтральным. [c.545]

Мы знаем, что цена на акции "Вомбата" может либо вырасти на 25%, до 125 дол., либо снизиться на 20%, до 80 дол. за акцию. Следовательно, мы способны вычислить вероятность роста иены в нашей гипотетической модели с нейтральным отношением инвесторов к риску [c.545]

Допустить, что инвесторы безразличны к риску, и, таким образом, ожидаемая доходность акций равна процентной ставке. Вычислить ожидаемую будущую стоимость опциона при условии нейтрального отношения инвесторов к риску и дисконтировать ее по процентной ставке. [c.546]

Используя либо метод копирующего опцион портфеля ценных бумаг, либо метод нейтрального отношения инвесторов к риску, оцените стоимость опциона "пут" на акции компании "Вомбат" (см. раздел 20—4) с ценой исполнения 110 дол. С помощью формулы конверсии опционов, которую мы привели в разделе 20-2, проверьте ваш ответ. [c.553]

Мы начнем с модели нейтрального отношения инвесторов к риску, предположив, что г-жа Хартия Вольнэсти равнодушна к риску. В этом случае ее бы устроило, если бы бизнес приносил безрисковую ставку процента, равную 5%. Мы знаем, что стоимость бизнеса либо увеличится на 33% - с 553 000 дол. до 738 000 дол., либо снизится на 25% - до 415 000 дол. Следовательно, мы можем вычислить вероятность увеличения стоимости в нашем гипотетическом примере с нейтральным отношением к риску. [c.563]

Чтобы оценить стоимость опциона в конце 6-месячного периода, сначала мы воспользуемся моделью нейтрального отношения к риску. Если инвесторы безразличны к риску, ожидаемая доходность фирмы должна равняться процентной ставке, которая составляет 5% годовых, или 2,5% за 6 месяцев. Итак [c.564]

Собирается ли индивид или фирма использовать различные виды сделок и инструментов для хеджирования рисков или для спекуляции — ато зависит от их отношения к риску. Как уже отмечалось, обменные курсы бывают очень изменчивыми. Не расположенные к риску инвесторы будут хеджировать потенциальный риск потерь от колебаний курсов, а готовые рисковать будут использовать такие колебания, неожиданные для других участников торговли, для извлечения спекулятивных прибылей. [c.761]

По мере развития рынка изменяется отношение инвесторов к различным ценным бумагам. В России ценные бумаги стали относительно новым финансовым инструментом, который характеризуется повышенным инвестиционным риском. Интересы инвесторов на рынке корпоративных ценных бумаг в основном сводятся к следующим моментам 1) сохранность и приращение капитала 2) приобретение ценных бумаг, которые по условиям обращения могут заменять денежные средства 3) доступ (путем приобретения ценных бумаг) к дефицитным видам продукции, услуг, имущественным и неимущественным правам 4) расширение сферы влияния и [c.222]

Угол наклона кривой безразличия по отношению к горизонтальной оси определятся отношением инвестора к инвестиционным рискам. Инвестор, нерасположенный к риску (консервативный инвестор) использует для формирования портфеля кривые безразличия с большим углом наклона, в то время, как инвестор, расположенный к риску (агрессивный инвестор) — наоборот. [c.353]

По отношению к риску инвесторов можно разделить на группы [c.203]

Непосредственно отношение к риску зависит как от целей инвестирования (степени рискованности проекта), так и от финансового положения инициатора (инвестора). Для принятия правильного инвестиционного решения необходимо не только определить величину ожидаемого дохода, степень риска, но и оценить, насколько ожидаемый доход компенсирует предполагаемый риск. Однако сложность заключается в том, что оценка риска инвестиционного проекта не всегда поддается формализации. [c.203]

Комплексная оценка вариантов распределения средств имеет вид rm - D, где коэффициент г характеризует значимость для владельца средств дохода по отношению к риску. Для владельца значительных средств вложение небольшой суммы осуществляется, как правило, при большом значении коэффициента г. Инвестор готов вкладывать средства в мероприятия с большим возможным доходом, не обращая внимания на возможный риск. Соответственно инвестор с малыми средствами при вложении всех своих средств будет крайне осторожен и значение коэффициента г будет небольшим. В этом случае большое значение имеет прежде всего риск, а не ожидаемый доход. [c.226]

Предлагаем вашему вниманию "психологический тест". Он заставит вас задуматься о собственной личности, вашем отношении к риску и стиле жизни. Это может помочь оценить, подходит ли ваш темперамент, чтобы быть дэйтрейдером, или лучше быть простым инвестором. Знание присущего вам стиля поможет найти наилучшее место и на самом рынке. Если вы не "перевариваете" риск, если вы не можете быстро отсекать убытки и двигаться дальше, дэйтрейдинг не лучшее для вас решение. Но если вы наслаждаетесь процессом разработки стратегии, у вас хватает терпения держать позицию и дисциплины не изменять и не отменять стопы, ограничивающие ваши убытки, возможно, что в душе вы - инвестор. [c.8]

Предполагается три возможных типа отношения инвестора к риску, называемых также нерасположенностью к риску. Он может либо уклоняться от риска, либо быть нейтральным к нему, либо жаждать риска. Все эти категории могут быть описаны в терминах справедливой азартной игры. Если взять справедливую игру, такую, как подкидывание монеты, с выигрышем одного доллара на орлах и проигрышем [c.114]

На рис. 2.4 изображены три основных типа функций предпочтения полезности в зависимости от U"(x), или степени неприятия риска инвестора. Функция предпочтения полезности, равная In x, демонстрирует нейтральное отношение к риску. Инвестор индифферентен к справедливой азартной игре. Для логарифмической функции предпочтения полезности вторая производная будет равна — х г. [c.115]

Следующий фактор — каковы причины потребности инвестора в этой инвестиции, т. е. целью может быть получение дохода сейчас для того, чтобы покрыть какие-то будущие расходы обеспечить получение доходов для оплаты каких-то непредвиденных расходов и покупок, другими словами, доход для будущего защитить капитал от инфляции (хранение сбережений под матрацем приводят к падению покупательной силы денег по мере роста цен на товары и услуги) или увеличить капитал для использования в будущем (т. е. используя краткосрочное наличие текущих доходов) период времени, на который инвестор готов инвестировать средства отношение инвестора к риску (или потере части или всей суммы в результате инвестиции) а также налоговые условия клиента. [c.30]

Само собой разумеется, что у каждого инвестора свое отношение к риску — его неприятие или стремление к нему в зависимости от угла зрения. Некоторые инвесторы предпочитают высокий риск, в то время как другие стремятся свести его к минимуму. Естественно, что чем выше риск, тем выше должен быть ожидаемый доход. [c.131]

В нашем анализе главное место занимают три уровня коррекции (38,2, 50,0, и 61,8% все они получены непосредственно из ряда суммирования Фибоначчи и отношения Фибоначчи ФИ). Чтобы решить, какое из этих трех отношений наиболее подойдет для работы уровнем восстановления, нужно учесть волатильность продукта, отношение инвестора к риску, инвестиционную стратегию, базовый горизонт времени и сумму на управляемом счете, доступную для инвестирования. Многое зависит от того, какие графики создаются и изучаются — дневные или недельные. [c.81]

Определение толерантности риска инвестора необходимо для выбора наилучшего портфеля из совокупности портфелей. После того как это сделано, можно рассчитать угол наклона кривой безразличия инвестора и, следовательно, отношение инвестора к риску и ожидаемой доходности. [c.868]

В табл. 26.3 приведены относительные величины трех типов риска. Стандартные отклонения месячных значений за период с декабря 1970 г. по декабрь 1980 г. приведены для внутреннего риска ( ad), валютного риска (сгс) и внешнего риска ( оу), где два последних типа риска измеряются с точки зрения перспектив американского инвестора. В последней колонке приводится отношение внешнего риска к внутреннему риску. Таким образом, отношение больше единицы показывает, что риск для американского инвестора больше риска для внутреннего инвестора. На самом деле, за исключением акций Гонконга, все отношения превышают единицу. Это означает, что изменения в ставках валютного курса увеличивают риск покупки американским инвестором иностранных ценных бумаг. [c.935]

Джонса, предполагающая нейтральное отношение инвестора к риску, выглядит [c.35]

Изменение отношения к риску. Крутизна SML отражает отношение инвесторов к риску — чем круче наклон линии, тем в большей степени они пытаются элиминировать риск. [c.73]

Классификация инвесторов в зависимости от их отношения к риску. Хозяйствующие субъекты й граждане, осуществляющие вложения капитала, по-разному относятся к риску. В соответствие со степенью риска все субъекты подразделяются на предпринимателей, инвесторов, спекулянтов, игроков. [c.53]

Стохастическое доминирование является третьей концепцией оценки в условиях неопределенности, которую мы здесь представим. Эта концепция по сравнению с обсуждавшимися в ранних разделах критериями принципа ожидаемой полезности и принципа математического ожидания—дисперсии имеет преимущества, которые нельзя недооценивать. Для определения выгодной инвестиционной альтернативы достаточно знать соответствующие функции распределения негарантированных результатов и отношение к риску инвестора. В обращении к явной функции полезности нет необходимости. [c.93]

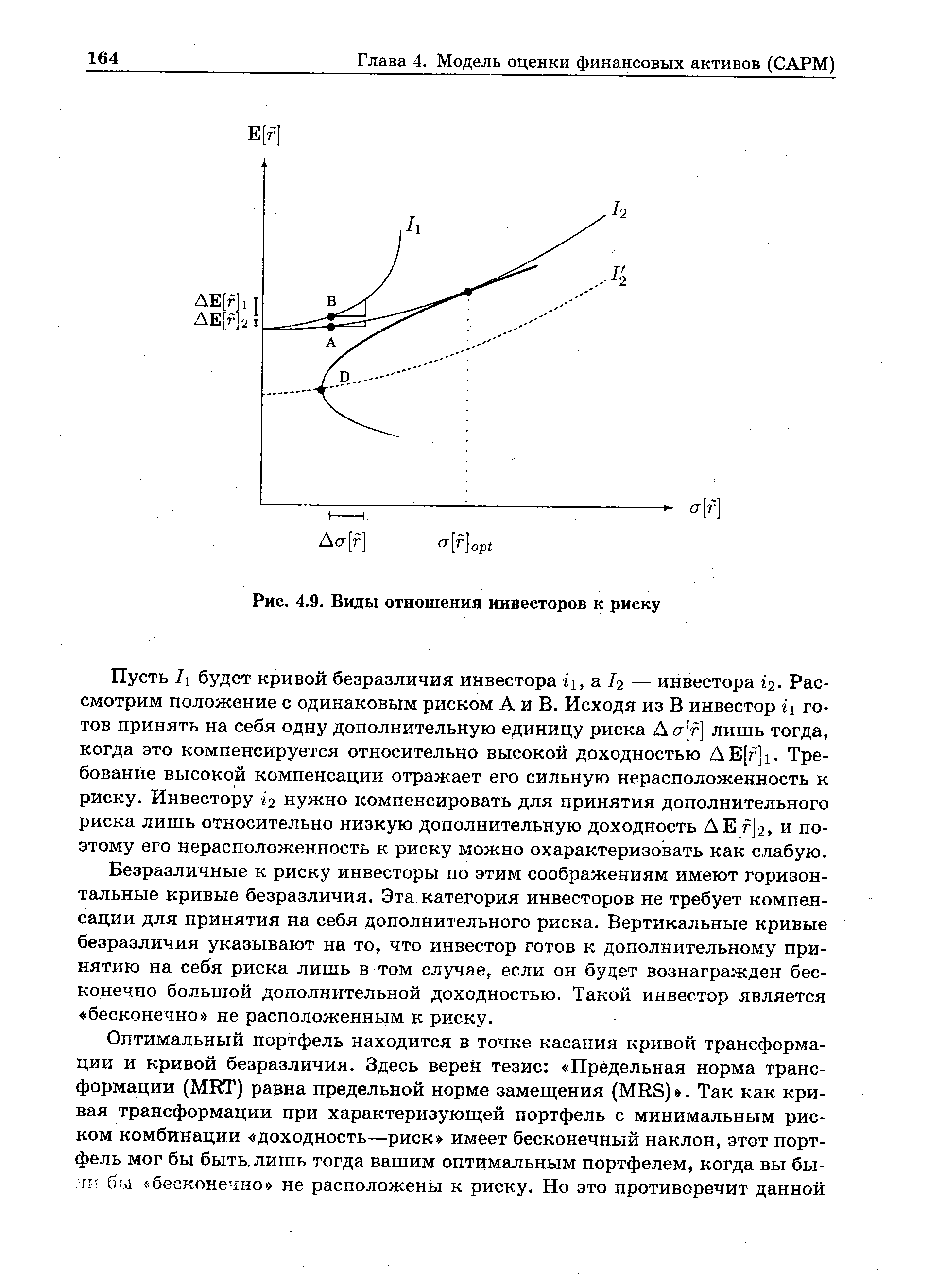

| Рис. 4.9. Виды отношения инвесторов к риску |  |

Индивидуальная толерантность (toleran e) к риску — важнейший фактор при формировании инвестиционного портфеля2. Можно считать, что толерантность к риску находится под влиянием таких факторов, как возраст, семейное положение, род деятельности, уровень благосостояния и т.п., т.е. факторов, которые влияют на возможности человека поддерживать привычный ему уровень жизни в случае неблагоприятных изменений в состоянии инвестиционного портфеля. Отношение инвестора к риску также играет роль в определении его [c.214]

Таким образом, ни одну из стратегий нельзя считать лучшей во всех отношениях. В зависимости от того, насколько допустимым является для инвестора риск, он может выбирать любую из них. Действительно, инвестор, очень неохотно идущий на риск, может предпочесть вложить всю сумму в безрисковыё ценные бумаги, чтобы в любом случае получить 5%-ную доходность. [c.267]

В последних экономических и финансовых исследованиях проявляется растущий интерес к созданию из этих двух подходов единой концепции, вобравшей в себя концепции общественных наук, основанные на представлении, что рынки являются отражением мыслей, эмоций и действий конкретных людей, а не идеализированного экономического инвестора, опирающегося на теории эффективного рынка и случайных блужданий. Эта идея была схвачена в ставшем в наше время знаменитым утверждении Кейнса (Keynes) [235], что большую часть инвестиционных решений "можно считать ни чем иным, как проявлением животных инстинктов - спонтанного желания действовать, чтобы не оставаться пассивным, а не результатом взвешенного среднего из возможных преимуществ, умноженного на число потенциальных вариантов" (см. раздел под заголовком "Возможно ли предсказание " в Главе 1 и раздел "Цены непредсказуемы или нет" в Главе 2). Реальный инвестор может иметь намерения быть рациональным и может пытаться оптимизировать свои действия, но этому стремлению к рациональности будут мешать когнитивные пристрастия, эмоциональные выверты и социальные воздействия. "Бихевиористическое финансирование" [424,372,376,163,104] становится расширяющимся полем исследований с использованием психологических, социологических и других бихевиористических теорий, имеющих целью объяснить поведение инвесторов и финансовых менеджеров. Считается, что поведение финансовых рынков является результатом варьирующихся отношений к риску, неоднородности информационного обеспечения, когнитивных ошибок, самоконтроля или отсутствия такового, сожалений при принятии финансовых решений и влияния массовой психологии. В основе рецептов, разработанных за десятилетия, так называемыми, техническими [c.101]

Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия (indifferen e urves). Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (обозначенное ар), а по вертикальной оси -вознаграждение, мерой которого является ожидаемая доходность (обозначенная г р). [c.171]

Инвесторы, чье отношение к риску не предполагает ни заимствования, ни кредитования, будут использовать эффективные комбинации рискованных ценных бумаг, лежащие на кривой TLTf Следовательно, их портфели должны быть выбраны в соответствии со степенью нетерпимости к риску. [c.277]

Separation Theorem - теорема разделения. Свойство САРМ, состоящее в том, что оптимальная для инвестора комбинация рискованных активов не зависит от его отношения к риску и доходности. [c.992]

Особенно большое внимание уделено нами разным видам интенсивности риска, т. е. производным показателям риска. Для того чтобы соответствующая, но не всегда сразу понятная интерпретация этих выражений была более ясной, мы выбираем здесь путь расчета оптимума для инвестора в модели двух, ситуаций, который хочет разделить свое имущество на рисковое и безрисковое вложения. В заключение главы опять приводится задача, которая предназначена для применения приобретенных таким образом знаний. Необходимо будет определить критическую ставку процента применительно к рискованному проекту, хотя бы частично финансируемому заемным капиталом, а также квантифицировать влияние отношения к риску инвестора на эту ставку процента. [c.69]

To, какое влияние имеет снижение у на нерасположенность к риску, показывают формулы (2.9) и (2.10) на с. 74. Для 7 = 1 мы можем охарактеризовать инвестора как нейтрально расположенного к риску. Функция полезности U = х является линейтаой. Для у = 0.5 мы получаем выпуклую вверх, выражающую нерасположенность к риску функцию полезности U = y/i при ARA = 0.5/5 и RRA = 0.5. Для 7 = 2, наконец, мы получаем функцию полезности расположенного к риску индивидуума U = х2, причем ARA = — 1/х и RRA = — 1. Теперь нас интересует, как повлияет снижение у на выбор проекта. В общем, инвестор, если изменяется его отношение к риску, предпочитает тот [c.84]