На финансовом рынке действуют агенты и с различным отношением к риску, и с различным уровнем богатства кроме того, они располагают различной информацией — и о потенциальных партнерах, и о хозяйственной среде, в которой всем им приходится действовать, а потому они по-разному оценивают вероятности тех или иных событий. Помимо этого, они предпринимают различные меры для снижения риска страхуют сделки, покупают комбинации различных активов, риски которых обусловлены действием независимых [c.663]

Людям свойственно различное отношение к риску. В экономической теории принято выделять [c.193]

У собственников факторов производства и предпринимателей наблюдается самое различное отношение к риску. Оно зависит не только от реально складывающихся конкретных обстоятельств, связанных с динамикой рыночной среды, но и от субъективно-личностных качеств участников соответствующих сделок и контрактов. [c.286]

Графическая интерпретация функций полезности субъектов, имеющих различное отношение к риску, позволяет привести следующий пример. Представим себе, что субъект обладает некоторой суммой денег М0, и ему предлагают принять участие в лотерее, в [c.23]

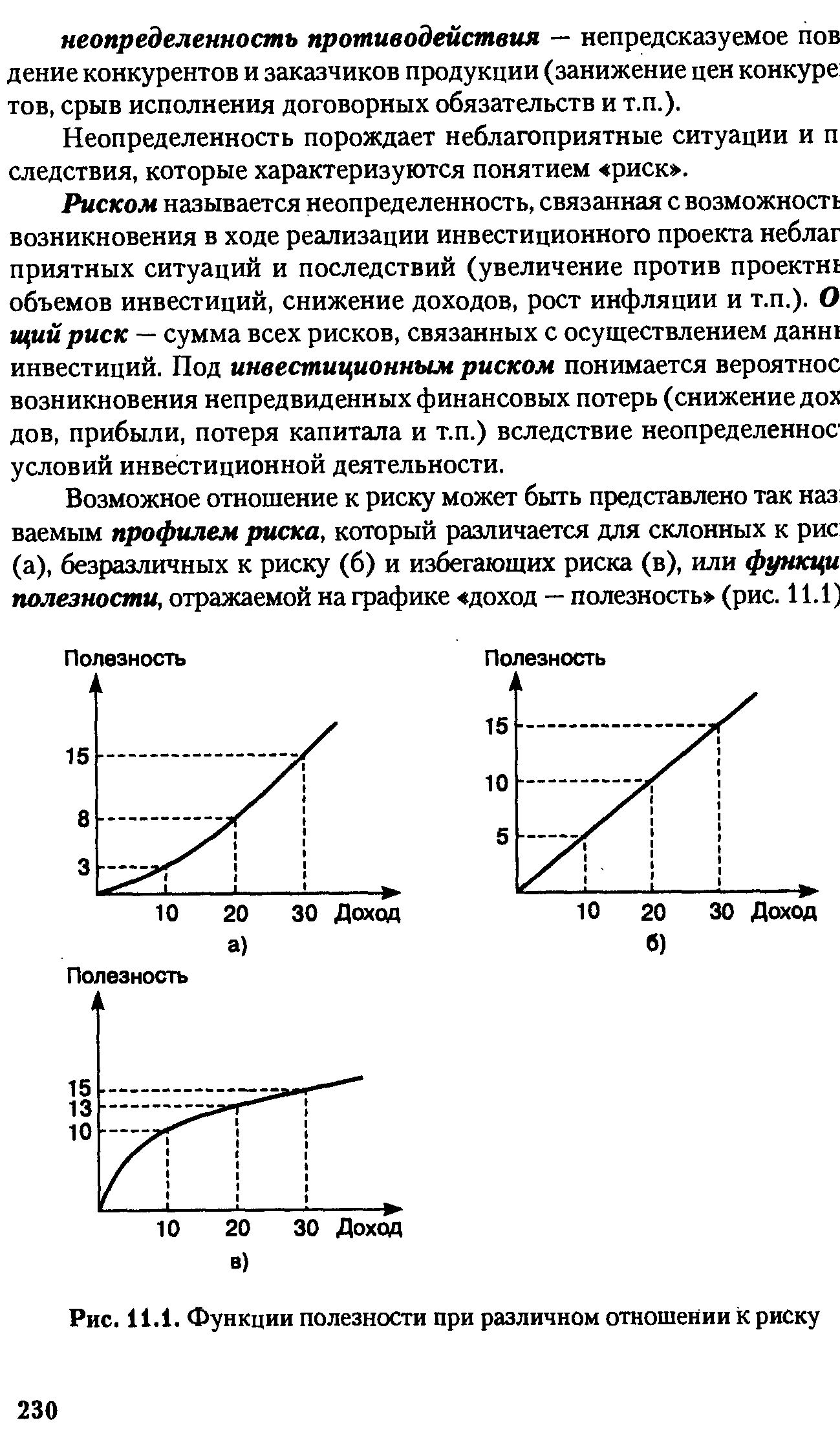

| Рис. 11.1. Функции полезности при различном отношении к риску |  |

В целом риск может возникнуть, когда ожидаемая прибыль оказывается как положительной (например, шанс на большее вознаграждение), так и отрицательной (например, возможность значительных убытков). Исследование показало, что руководители различны в своем отношении к риску в зависимости от того, связан ли риск с прибылью или убытками. Все руководящие работники, которым нравились рискованные ситуации, шли на риск, когда вопрос был связан с потерями (вероятно, они горели желанием вести борьбу с крупными потерями в надежде получить прибыль). Однако когда риск был связан с приобретениями, те же самые руководители становились более консервативными, склоняясь к менее рискованным альтернативам. [c.137]

Люди отличаются своим отношением к риску. Это видно на рис. 5.5, где показано, как два различных вкладчика выбирают набор ценных бумаг. Вкладчик А весьма отрицательно относится к риску. Его кривая безразличия ИА касается бюджетной линии в точке с низким уровнем риска, поэтому он вложит почти все средства в казначейские векселя и получит ожидаемую прибыль RA, которая чуть больше свободной от риска прибыли Rf. Вкладчик В более расположен к риску. Он вложит почти все свои средства в акции, и прибыль от его ценных бумаг будет иметь большую ожидаемую величину R в, то также и более высокое стандартное отклонение ав. [c.153]

Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

Пример. Определить бета-коэффициент обыкновенных акций ОАО. За последние 500 торговых дней на московской фондовой бирже стандартное отклонение доходности акций рассматриваемого ОАО составило 120%, стандартное отклонение индекса доходности рыночной доходности, используемого биржей, составило 140%, коэффициент корреляции между ними составил 0,80. По формуле 11.13 подсчитываем (Зх = 0,8 х (120/140) = 0,68. Оценка риска. Из-за различных предпочтений инвесторов и менеджеров невозможно точно установить общий приемлемый уровень риска. Можно условно подразделить инвесторов и менеджеров на три основные группы по их отношению к риску [c.126]

Все предложенные альтернативы на следующем этапе должны быть сравнены друг с другом или оценены для последующего выбора лучшей из них. Оценка предполагает определение отрицательных и положительных сторон рассматриваемых альтернатив и установление между ними некоего уровня компромисса. Для этого используются как количественные, так и качественные, или неосязаемые, измерители. Последние в основном порождаются отношениями между различными силами, участвующими в решении проблемы (трудовые отношения, политическая ситуация, отношение к риску и т.п.). В практике управления широко используются такие методы, как кри- [c.398]

Собирается ли индивид или фирма использовать различные виды сделок и инструментов для хеджирования рисков или для спекуляции — ато зависит от их отношения к риску. Как уже отмечалось, обменные курсы бывают очень изменчивыми. Не расположенные к риску инвесторы будут хеджировать потенциальный риск потерь от колебаний курсов, а готовые рисковать будут использовать такие колебания, неожиданные для других участников торговли, для извлечения спекулятивных прибылей. [c.761]

Трейдинг по схемам. В настоящее время в США разработано и продается немало механических систем трейдинга, которые без вашего участия ведут ваши акции в оптимальном — по утверждению разработчиков — режиме. Это различные автоматизированные системы, которые, основываясь на поведении цены акций, предлагают вам купить определенные акции и подсказывает, когда их продать. Простейшая из таких систем — фильтр , которая следит за уже купленными акциями. Что он обеспечивает Если вы ставите, скажем, 5%-ный фильтр, это означает, что в случае падения акций на 5%, они будут проданы. При росте акций уровень продажи поднимается, так как он составляет те же 5 %, но уже от новой цены. С первого взгляда кажется, что все в порядке с помощью фильтра вы обрезаете потери при неудаче, сохраняете часть прибыли, если таковая появилась, и даете акциям дышать в пределах 5% (число процентов может быть изменено в соответствии с вашим отношением к риску). Однако компьютерные тесты функционирования фильтра показывают, что единственный человек, который будет доволен [c.212]

Отношение к риску различно. Люди стремятся свести неопределенность до минимума. Каждый, кто занимается предпринимательской деятельностью, берет на себя определенную долю риска. Вместе с тем он стремится уменьшить степень риска, точнее прогнозировать ситуацию, застраховаться от возможных убытков. [c.103]

Из-за различных предпочтений инвесторов невозможно точно установить общий приемлемый уровень риска. На рис. 5.4 графически изображены три основных типа поведения инвесторов по отношению к риску — безразличный к риску, не расположенный к риску, принимающий риск. Из графика видно, что, пока риск заключен в пределах от л до х для инвестора, безразличного к риску, требуемая доходность не изменяется. Иначе говоря, изменения в доходности в данном случае не используются в качестве компенсации за увеличивающийся риск. Для не расположенного к риску инвестора требуемая доходность увеличивается с ростом риска. Для принимающего риск инвестора требуемая доходность уменьшается с ростом риска. Большинство инвесторов не расположены к риску, и при увеличении риска они требуют увеличения дохода. Конечно, величина доходности, требуемой каждым инвестором при конкретном возрастании риска, различается в зависимости от того, насколько инвестор не расположен к риску (на графике это отношение к риску выражается через наклон прямой). Хотя теоретически расположенность к риску каждого инвестора может быть измерена, на практике индивидуальные инвесторы склонны принимать только такой риск, в условиях которого они чувствуют себя комфортно. Более того, обычно инвесторы скорее консервативны, чем агрессивны, при принятии решений с высоким риском. [c.243]

Для того чтобы комбинировать различные типы инвестиционных инструментов в соответствии с собственным отношением к риску и доходности, инвестору нужно понять идею управления портфелем. На входе у портфеля — характеристики риска и доходности отдельных инвестиционных инструментов, а на выходе — поведение показателей риска и доходности самого портфеля. Инвестиционные инструменты могут группироваться для создания портфеля, который характеризуется лучшей динамикой этих показателей по сравнению с отдельными ценными бумагами. Выбор инвестиционных инструментов для включения в портфель с целью достижения желаемых результатов производится с помощью определенных методов анализа. Основы знаний о построении портфеля, который обеспечивает оптимальное соотношение риска и доходности, достаточно объемны и базируются на строгой математической концепции. Здесь мы будем затрагивать только общие принципы и простые подходы, которые позволят инвестору развить понимание процессов управления портфелем. В этой главе представлены такие принципы, а также практические методы формирования и управления инвестиционным портфелем, кроме того, она включает анализ четырех типичных видов портфеля. [c.802]

Отношение к риску — другой важный источник различий в доходах, объясняемых особенностями самого индивида. Многие профессии являются относительно безопасными, приносящими ограниченный, но достаточный пожизненный доход, включая пенсионные права после отставки. Другие профессии приносят довольно высокие доходы, но связаны с реальной опасностью. Все люди отличаются предпочтением рискованным работам. Различные степени такого предпочтения могут отражаться на уровне их доходов. [c.194]

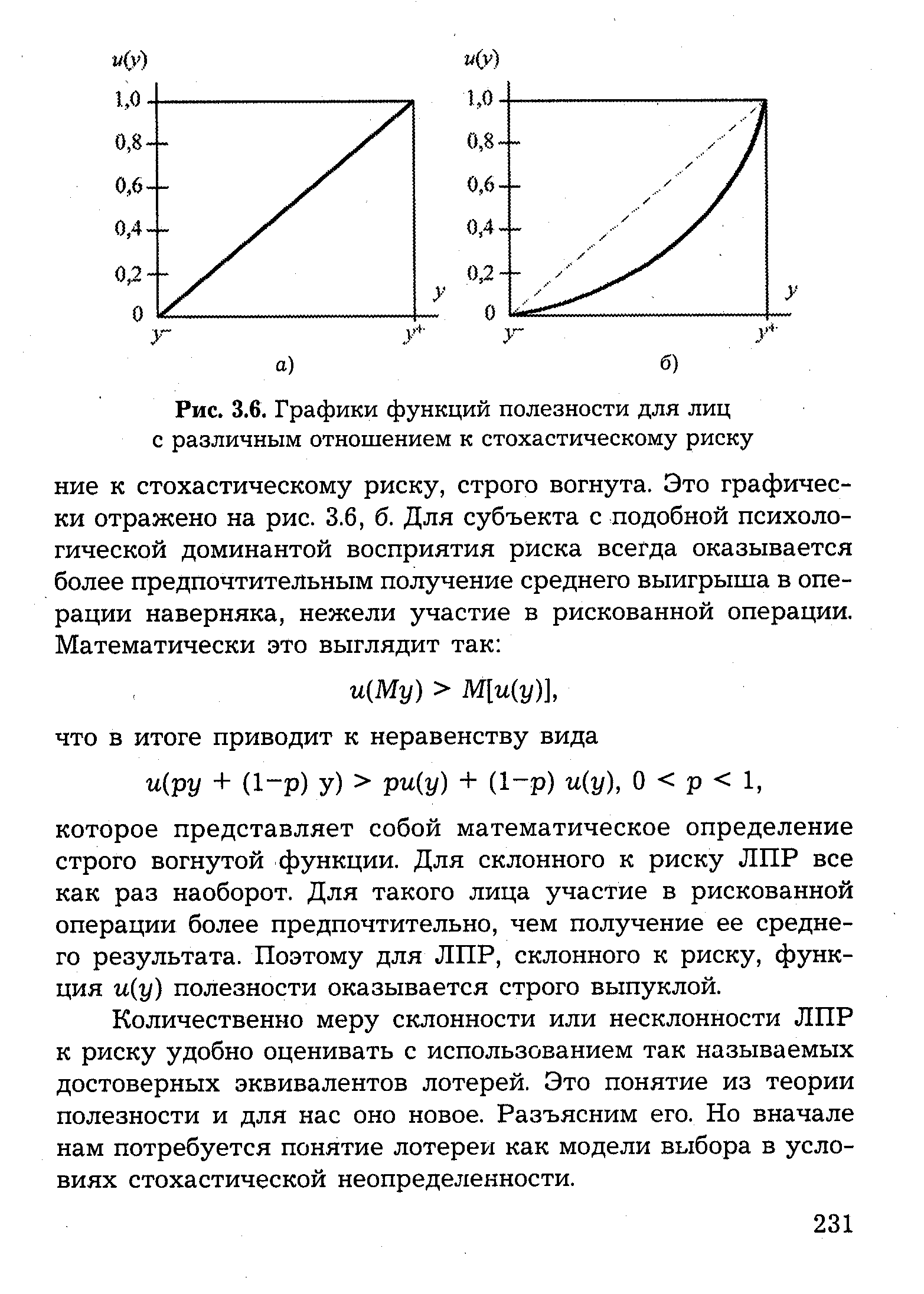

Здесь следует заметить, что на различных интервалах изменения аргумента функция полезности может иметь различный вид с точки зрения отношения к риску. [c.111]

Качественно указанные особенности отношения предпочтения ЛПР могут быть отражены графически. На рис. 3.6 представлены графики функций полезности для лиц с различным отношением к стохастическому риску. [c.230]

| Рис. 3.6. Графики функций полезности для лиц с различным отношением к стохастическому риску |  |

Другим специальным выбором портфеля является выбор между краткосрочными и долгосрочными облигациями. Доходность долгосрочного актива складывается из его доходов, получаемых до срока погашения. Активы с разными сроками платежа имеют различный доход, получаемый до срока погашения. Связь между сроком погашения облигации и ее доходом до срока погашения известна как структура процентных ставок по срочности ссуд. В соответствии с теорией ожиданий структуры процентных ставок (которая предполагает, что инвестор является нейтральным по отношению к рискам) доход до срока погашения по долгосрочной облигации является средним ожидаемым доходом на облигацию со сроком один год в течение всего срока облигации. Однако в соответствии с гипотезой пред- [c.711]

Выше было отмечено, что риском является и несоответствие ожиданиям. Имея различные возможные альтернативы, ЛПР оценивает и сравнивает их, при этом предполагается, что для каждого мыслимого способа действия прогнозируемые последствия могут из-за влияния неконтролируемых факторов не совпасть с тем, что произойдет на самом деле. Разброс возможных значений относительно ожидаемой величины зависит от меры случайности этих рассогласований, а также от амплитудных характеристик, Поэтому каждая альтернатива взвешивается, например, по двум критериям один из них дает прогнозную оценку варианта (например, среднее значение возможного варианта) а другой — меру возможного расхождения — степень риска, при этом рискованность варианта возрастает с ростом ожидаемой результативности. Какую из альтернатив выберет ЛПР зависит от его отношения к риску, от того, в каких пропорциях он готов принять соотношение риска и выигрыша. [c.169]

Выбор самой благоприятной комбинации инвестиций будет зависеть от склонности руководства к риску в отношении чистой дисконтированной стоимости и стандартного отклонения. На рис. 15.6 показано множество возможных комбинаций различных рисковых инвестиций для фирмы (см. рис. 14.7 и гл. 14). Каждая точка — комбинация рассматриваемых предложений и уже существующих проектов фирмы. Очевидно, что в некоторых точках большее математическое ожидание чистой дисконтированной стоимости, но одинаковое стандартное отклонение, т. е. это доминирующие точки. Зная только это, уже можно отбросить большую часть комбинаций, потому что есть очевидные более привлекательные варианты. [c.441]

Учет уровня инвестиционного риска в процессе принятия стратегических инвестиционных решений. Практически все основные инвестиционные решения, принимаемые в процессе формирования инвестиционной стратегии, в той или иной степени изменяют уровень инвестиционного риска. В первую очередь, это связано с выбором направлений и форм инвестиционной деятельности, формированием инвестиционных ресурсов, внедрением новых организационных структур управления инвестиционной деятельностью. Особенно сильно уровень инвестиционного риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом инвестиционного поведения по отношению к уровню допустимого инвестиционного риска на каждом предприятии в процессе разработки инвестиционной стратегии этот параметр должен устанавливаться дифференцированно. [c.183]

При определении цены необходимо определить вид валюты, в которой она устанавливается. Если предприятие определяет цены в национальной валюте, их легче контролировать и риск девальвации иностранной валюты переходит к потребителю. Однако эта стратегия имеет ограничения, так как иностранное правительство может потребовать, чтобы сделки осуществлялись в валюте страны импортера для удобства расчетов с потребителями. В этом случае экспортер в своей маркетинговой деятельности должен учитывать степень стабильности валюты различных стран, поскольку колебание валют по отношению к национальной валюте предприятия может определенным образом отразиться на сбыте и прибыли. Например, в 1985 году спад экономики в Мексике привел к девальвации национальной валюты на 75%. Это означало, что мексиканские товары стали гораздо [c.234]

Объем притока капитала является функцией процентных доходов по ценным бумагам США относительно процентных доходов иностранных ценных бумаг, доли совокупных финансовых средств, которую иностранные инвесторы желают держать в долларах США (которая, в свою очередь, является функцией различных переменных, включая политический риск), а также предполагаемых изменений курса доллара США по отношению к другой иностранной валюте. [c.80]

В итоге геологоразведочное предприятие может выбрать различные перспективные районы для ведения работ, начиная с освоенных зон, характеризующихся низкими затратами и малым риском, и кончая новыми районами с высокими значениями риска и уровня затрат освоения ресурсов. Ценность, стратегии ГРР обусловлена, кроме того, рядом внешних по отношению к стратегии параметров, таких как потенциальные ресурсы района, бюджет капиталовложений, затраты на провес дение отдельных видов работ, обеспеченность техникой и материальными ресурсами, развитие производственной инфра-rf структуры, природно-климатические условия и т. д. При оценке проектов ГРР рассматривается набор стратегий, включающий лимит капиталовложений и критерии их предпочтительности. [c.176]

Наиболее распространенным методом оценки вероятного экономического воздействия каждой альтернативы на будущее корпорации является разработка детальных сценариев, в которых предусмотрены три варианта развития событий оптимистический, пессимистический и наиболее вероятный. Если эти сценарии адекватно отображают отношение менеджмента к риску, давление со стороны внешней и внутренней среды, личные интересы высшего руководства, то они являются эффективным инструментом, помогающим менеджеру выбрать стратегическую альтернативу, наилучшим образом способствующую достижению целей корпорации. Но окончательная стратегическая альтернатива должна быть выбрана в результате коллективного обсуждения менеджеров. Существуют различные приемы по организации совещаний по принятию стратегических [c.156]

Итак, трое наших гипотетических игроков, Ларри, Керли и Мо, отправляются в казино. У каждого из них свой характер и различное отношение к риску. Они независимо друг от друга решающ на каждом коне рисковать некоторой постоянной долей своих денег. Но доля эта у каждого своя Мо решает ставить на каждый кон 10% (0,10) своих денег, Ларри останавливается на 25% (0,25), а Керли выбирает 40% (0,40). [c.33]

В главе 4 мы обсудили несколько соперничающих моделей ранжирования риска — от модели оценки финансовых активов до многофакторных моделей. Несмотря на различные выводы, их объединяет несколько общих положений, имеющих отношение к риску. Во-первых, все эти модели выражают риск при помощи дисперсии фактической доходности относительно ожидаемой. Таким образом, инвестиция является безрисковой, если ожидаемая доходность всегда равна ожидаемой доходности. Во-вторых, во всех этих моделях доказывается, что риск должен измеряться с точки зрения маргинального инвестора, причем его инвестиции хорошо диверсифицирова- [c.207]

Все предложенные альтернативы на следующем этапе должны быть сравнены друг с другом или оценены для последующего выбора лучшей из них. Оценка предполагает определение отрицательных и положительных сторон рассматриваемых альтернатив и установление между ними некоего уровня компромисса. Для этого используются как количественные, так и качественные или неосязаемые измерители. Последние в основном порождаются отношениями между различными силами, участвующими в решении проблемы (трудовые отношения, политическая ситуация, отношение к риску и т.п.). В практике управления широко используются такие методы, как критериальное сравнение Кепнера - Трегое платежная матрица дерево целей или решений. Наиболее известным из них является метод дерева решений для сравнения и оценки выдвинутых альтернатив. Особенно данный метод полезен в ситуациях, когда менеджер имеет дело с [c.309]

Все предложенные альтернативы на следующем этапе должны быть сравнены друг с другом или оценены для последующего выбора лучшей из них. Оценка предполагает определение отрицательных и положительных сторон рассматриваемых альтернатив и установление между ними некоего уровня компромисса. Для этого используются как количественные, так и качественные, или неосязаемые, измерители. Последние в основном порождаются отношениями между различными силами, участвующими в решении проблемы (трудовые отношения, политическая ситуация, отношение к риску и т.п.). В практике управления широко используются такие методы, как критериальное уравнение Кепнера — Трегое платежная матрица дерево целей, или решений. Наиболее известным из них является метод дерева решений для уравнения и оценки выдвинутых альтернатив. Особенно данный метод полезен в ситуациях, когда менеджер имеет дело с неопределенностью. Метод дает общую картину решения выборы, риски и исходы, которые могут иметь место. Более того, данный метод помогает открыть новые альтернативы, которые ранее могли быть опущены по каким-то причинам. Метод включает следующие шаги [c.439]

Другим важным аспектом управления проектом, имеющим непосредственное отношение к управлению качеством, является управление проектным взаимодействием (Proje t ommuni ation Management). Исполнитель проекта имеет дело с информацией о его ходе на всех стадиях выполнения инновационного проекта. Значительная часть данной информации имеет отношение к качеству проекта, её нужно определенным образом систематизировать, а именно передавать, накапливать, обрабатывать, хранить, анализировать, т. е. можно говорить о необходимости некоторой информационной системы. В результате анализа имеющейся информации исполнитель своевременно распознает различные риски, появляющиеся при выполнении проекта, и принимает соответствующие меры. [c.12]

Финансовый риск — риск, обусловленный структурой источников средств. В данном случае речь идет уже не о риско-вости выбора вложения капитала в те или иные активы, а о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. Дело в том, что в подавляющем большинстве случаев источники финансирования не бесплатны, причем величина платы варьирует как по видам источников, так и в отношении конкретного источника, рассматриваемого в динамике и (или) обремененного дополнительными условиями и обстоятельствами. Кроме того, обязательства по отношению к поставщику капитала, принимаемые предприятием в случае привлечения того или иного источника финансирования, различны. В частности, если обязательства перед внешними инвесторами не будут исполняться в соответствии с договором, то в отношении предприятия вполне может быть инициирована процедура банкротства с неминуемыми в этом случае потерями для собственников. Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования — чем выше доля заемного капитала, тем выше уровень финансового риска. [c.79]

Анализ риска. При уменьшении риска компании относительно ожидаемого дохода международная диверсификация часто оказывается болбе эффективной, чем диверсификация внутри страны. Вы должны помнить из нашего обсуждения риска портфельных инвестиций в гл.5, что ключевым моментом является корреляция между проектами в активе портфеля. Комбинируя проекты с низкой степенью корреляции, фирма может уменьшить риск по отношению к ожидаемому доходу. В связи с тем, что отечественные инвестиционные проекты имеют тенденцию к взаимосвязанности, причем большая часть из них сильно зависит от состояния экономики, зарубежные инвестиции имеют преимущество. Экономические циклы различных стран обычно не полностью синхронизированы по времени, поэтому существует возможность уменьшить риск относительно предполагаемого дохода, производя инвестиции в другие страны. [c.726]

Я-концепция есть единство характеристик восприятия себя как такового, себя по отношению к другим людям и различным аспектам жизни, а также ценностей, включенных в это восприятие. Помимо концепции реального Я имеется концепция идеального Я как целостности, в направлении которой человек хотел бы развиваться. Конгруентность — это соответствие концепции реального Я реальности и восприятию человека другими людьми. Если такого соответствия нет, человек начинает защищаться, действовать стереотипно и ограниченно. Современная жизнь, переполненная стрессами, ведет к нарушениям конгруентности. Так, например, руководители представляют собой одну из групп риска, из-за непомерных перегрузок теряющих ощущение богатства жизни и ориентиры личного развития. [c.484]

Многочисленные трактовки понятия риск , появление теорий риск менеджмента 1 и научного направления управления рисками не привели пока к выработке общепринятой концепции определения и классификации различных подходов к определению понятия риск . В качестве примера рассмотрим одно из последних по времени исследований понятия производственный риск, проведенное аспирантом Воронежского государственного технического университета Еленой Смирновой2. Результаты предпринятого ее анализа сущности производственного риска отражены в трех таблицах (см. Приложение 4). Содержание этих таблиц достаточно наглядно иллюстрирует разброс мнений по поводу сущности понятия риск и управление рисками . По этой причине необходимо определить нашу позицию по отношению к определению данных понятий. [c.104]

ВАЛЮТНЫЕ РИСКИ ( urren y risk) - опасность валютных (курсовых) потерь, связанных с изменением курса иностранной валюты по отношению к национальной денежной единице при проведении внешнеторговых и валютных операций. Экспортер несет убытки (курсовые потери) при понижении курса валюты контракта по отношению к национальной денежной единице в период между подписанием контракта и осуществлением платежа по нему. Курсовые потери импортера связаны с повышением курса валюты контракта. Для предотвращения В.р. практика выработала различные способы страхования от курсовых потерь путем включения специальных условий в контракты (см. Валютные условия контракта). [c.41]