РЕГЛАМЕНТИРОВАНИЕ - организационный метод управления, служащий для установления границ, рамок деятельности. Результатом Р. является установление регламента. С помощью Р. определяется порядок деятельности гос. органов, учреждений и предприятий. Р. в управлении проявляется в статике и динамике. Р. в статике определяет статус звеньев системы управления или всей системы, цели и задачи каждого звена, его место в системе управления, взаимосвязи с др. звеньями и т.п. и выражается в форме уставов, Положений о предприятии, отделе, цехе, должностных инструкций. Р. в динамике определяет протекание процесса управления во времени, использование рабочего времени и выражается в форме технологического регламента регламента совещания регламента выполнения функций, процедур управления распорядка рабочего дня руководителя, работы отдела и т.п. [c.305]

ХАРАКТЕР — структура стойких, сравнительно постоянных психических свойств, определяющих особенности отношений и поведения личности. Выделяются группы черт X. Черта X. — фиксированная (закрепленная) установка большого личностного значения, которая проявляется в различных видах деятельности, существенных для данной личности. Статику X. определяет тип нервной деятельности, а его динамику — окружающая среда. [c.428]

Управление производством — это сложная динамическая система, которая охватывает, с одной стороны, управление как структуру (статика управления), с другой — управление как процесс (динамика управления). [c.382]

К аналитическим прямым плановым задачам относятся все задачи, связанные со сравнительным анализом экономических показателей. Аналитические задачи решаются на всех стадиях планирования и управления и на различных уровнях управления. В заводской практике анализируются показатели по отдельным объектам и по их комплексам, за различные периоды времени, в статике и динамике и т. д. В подкласс аналитических прямых задач следует также включать расчеты относительных (удельных) показателей, например фондоотдачу, энерговооруженность, удельные капвложения и др. Анализ показателей производственно-хозяйственной деятельности отдельных объектов и всего предприятия и экономических процессов лежит в основе функций планирования и управления предприятием. Этим и определяется очень широкий круг аналитических прямых плановых задач. [c.407]

Рассмотренная модель характеризуется рядом упрощающих предположений. Так, предполагается единая типовая мощность установок, задача рассматривается в статике, не учитывая возможности ввода новых установок. Для учета всех этих факторов разработаны динамические модели. Они сложны, требуют большого количества информации, решение их сопровождается применением специальных приемов. [c.168]

Вопросы, касающиеся исследования института собственности и его роли в статике и динамике социально-экономической системы общества рассматривались в зарубежной и отечественной литературе с давних пор. [c.69]

В. И. Терещенко определил организацию производства как структуру, или остов, в рамках которого производятся определенные мероприятия. Организация, с его точки зрения,—-это своего рода анатомия предприятия, статика дела. Динамикой, физиологией производства он характеризует управление производственным процессом, рассматривая управление как совокупность скоординированных мероприятий, направленных на достижение определенной цели. [c.7]

Установлено, что разрушение эмульсии в условиях движения нефти происходит более эффективно, чем в статическом состоянии. Так, при движении нефти, обводненной до 11%, в течение 3 — 5 часов, расходе реагента 30 — 40 г на 1 т сырой нефти и последующем ее отстое в течение 1 ч содержание оста точной воды в нефти не превышает 0,5 — 1,0%. При тех же расходах реагента и начальной обводненности, но в условиях статики содержание воды в нефти после ее обработки составляет 5 — 7 %. [c.94]

При принятом решении о ротации или продвижении в рамках заданного центра прибыли оцениваются коэффициенты корпоративной компетентности в статике и динамике проявления ее свойств, индикатор изменения корпоративной компетентности, проводится графическое моделирование. [c.76]

К, — коэффициент оценки интеллектуально-корпоративной компетентности в статике и динамике проявления ее свойств. [c.76]

Оценка текущей корпоративной компетентности проводилась путем расчета коэффициента оценки интеллектуально-корпоративной компетентности в статике и динамике проявления ее свойств . [c.77]

Необходимо подчеркнуть, что применяемые в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Широко используемые коэффициентные расчеты лишь вскрывают, но не объясняют причины улучшения или ухудшения финансово-экономического состояния предприятия. Это связано с тем, что эти расчеты проводятся на основе анализа бухгалтерского баланса, который отражает больше статику, чем динамику предпочтение отдается остаткам по бухгалтерским счетам, чем их оборотам. [c.17]

Принципиальное отличие заключается в том, что рассмотрению подлежат не столько остатки по бухгалтерским счетам, показываемые в бухгалтерском балансе, сколько обороты по этим счетам, сгруппированные по определенным разделам. Основное внимание уделяется не статике, а динамике, не процессу образования прибыли, а процессу создания стоимости, при этом осуществляется переход от бухгалтерского баланса к экономическому. [c.26]

Бухгалтерский баланс, как известно, составляется на определенную дату. В результате этого баланс предприятия представляет собой фотографию между двумя конкретными датами, из которой видно лишь изменение, но не движение активов, собственного и заемного капитала, т.е. видна статика вместо динамики. Это означает, что наиболее детально имеется информация [c.34]

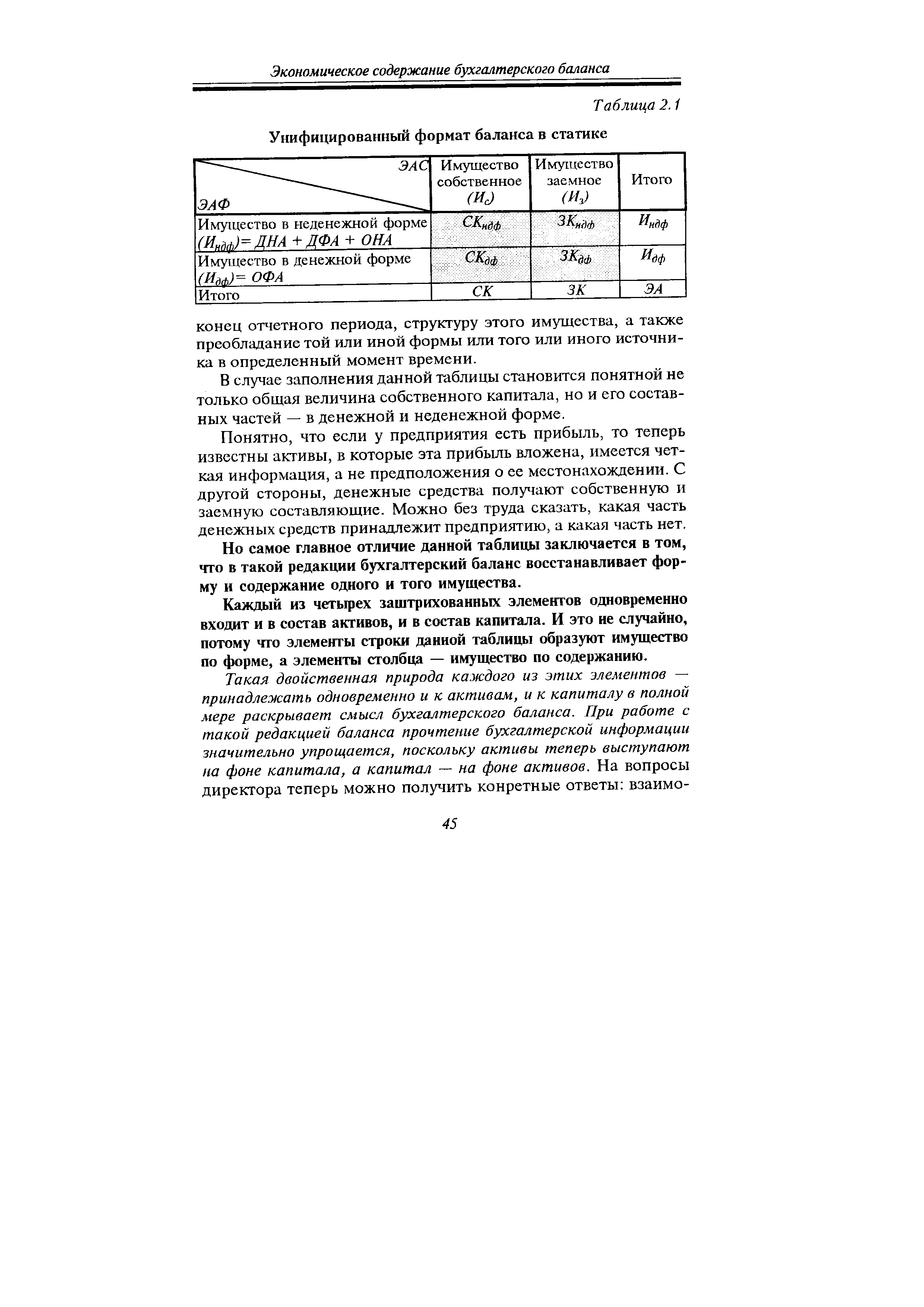

Первая матрица (см. табл. 2.1) представляет собой унифицированный формат баланса в статике и в наиболее общем виде характеризует взаимосвязь видов имущества как на начало, так и [c.44]

| Таблица 2.1 Унифицированный формат баланса в статике |  |

Следует отметить, что данная цепочка показателей может составляться для анализа статики и динамики. Подставляя в эту формулу данные только на начало периода (с индексом 0) [c.75]

Бухгалтерская отчетность (см. табл. 4.9) в статике рассматривается на фоне остатков активов и капитала на начало (раздел 2) и конец отчетного (раздел 19) периода, а также в динамике — на основе дебетовых и кредитовых оборотов (раздел 18) и их приростных значений (разделы 20-21), а все изменения за отчетный период предстают в явном виде. [c.105]

Что касается разделения остатков собственного и заемного капитала в статике, то для определения их денежной и неденежной составляющей необходимо построить динамическую аналитическую финансовую таблицу — с первого дня работы предприятия по отчетный день. В этом случае приростные значения будут совпадать со значениями на конец отчетного периода, а структура собственного капитала и добавленной стоимости получает временную оценку. [c.135]

Метод экономического анализа - это прием, подход, способ изучения хозяйственных процессов в динамике и статике. Методом экономического анализа свойственно [c.76]

Движение — непреложная предпосылка развития природы, общества, экономики, науки, культуры, как и самого человека. Особенность, необходимость и трудность анализа как раз и состоят в том, что изучается не статика, а динамика. Аналитик здесь подобен не фотографу, а кинооператору, который фиксирует постоянный переход от одного кадра к другому, от одной жизненной ситуации к другой, создавая объективную цепочку событий. [c.11]

Как видно из определения, экономический анализ имеет дело с хозяйственными процессами предприятий, объединений, других подразделений и конечными производственно-финансовыми результатами их деятельности. Экономика предприятий изучается при этом не только в динамике, но и в статике. [c.23]

Структурные группировки используются, как показывает их название, при изучении состава самих предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту). Состав и структура могут рассматриваться как в статике, так и в динамике, что, естественно, раздвигает границы экономического анализа. [c.51]

Пусть имеется набор показателей х,, х2,. .., х , характеризующих некоторый экономический процесс (L). Каждый из показателей односторонне характеризует процесс L. Требуется построить функцию f(Xj) изменения процесса L, содержащую в себе основные характеристики всех показателей х,, х2,. .., х или некоторых из них в комплексе. В зависимости от цели исследования функция f(xt,) должна характеризовать процесс в статике или в динамике. Данная постановка задачи называется задачей обратного факторного анализа. [c.101]

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов рентабельности продаж, оборачиваемости совокупных активов и структуры капитала организации. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность первый фактор обобщает данные ф. № 2 Отчет о прибылях и убытках , второй — актив баланса, третий — пассив баланса. [c.217]

На схеме 2.3 отражены те границы, которые в схемах 2.1 и 2.2 нарушаются. Ни один из четырех основных элементов, характеризующих структуру имущества предприятия на схеме 2.3, не раздваивается. Нормальным состоянием предприятия — и самым редко встречающимся — является положение, при котором все нефинансовые активы — собственные, а все финансовые активы — заемные. Общим для всех трех схем является равенство суммы нефинансовых и финансовых активов сумме собственного и заемного капитала. Именно такая дифференциация экономических активов и капитала в основном финансово-экономическом уравнении предприятия позволит получить обозримое множество вариантов финансово-экономического состояния предприятия в статике и динамике путем преобразования этого уравнения. [c.51]

В следующем параграфе будет изложено формирование и принципы оценки возможных комплексных ситуаций, содержащих характеристики и статики, и динамики финансово-экономической устойчивости предприятия. [c.75]

Попробуем мотивировать такое присвоение рангов различным типам процессов, с учетом и статики, и динамики. [c.77]

При этом имеется в виду, что нефинансовые активы и собственный капитал в статике имеют положительное значение, а заемный капитал и финансовые активы могут иметь нулевое значение. [c.78]

Число таких механизмов — динамических ситуаций — установлено для каждого значения приростного индикатора (см. табл. 2.6). Определение возможного числа сочетаний типов переходов (см. табл. 2.9) с числом динамических ситуаций производится в табл. 2.10. Из этой таблицы следует, что одни и те же механизмы могут обслуживать разные типы переходов от одного состояния предприятия в другое, в пределах одного значения приростного индикатора. Всего насчитывается 340 возможных комплексных характеристик финансово-экономической устойчивости предприятий за отчетный период, с учетом статики и динамики. [c.79]

В порядке подготовки к ранжированию вариантов финансово-экономической устойчивости предприятия за отчетный период в целом, включая статику и динамику, составим таблицу комплексных характеристик вариантов устойчивости (неустойчивости) на начало (конец) отчетного периода (см. табл. 2.14). По существу, эта таблица является дифференцированной шкалой ранжирования финансово-экономического состояния предприятия на определенную дату по признаку убывания устойчивости. [c.101]

Никогда не следует удовлетворяться анализом либо статики, либо динамики. Необходимо рассматривать процесс в целом. [c.111]

Наряду со структурным и сравнительным экономическим анализом торговой деятельности составной частью экономического анализа является анализ состояния и изменений всех показателей торговой деятельности во времени, характеризующий статику и динамику, достигнутый уровень и развитие, движение. [c.10]

Определение статики и динамики показателей устойчивости за обозримый отчетный период, в соответствии с вышеизложенной схемой. [c.284]

Такой переход оценивается по совокупности статики и динамики весьма низким рангом номером 30, по шкале ФЭУ из 33-х рангов, расположенных по нисходящей. При срыве в зону риска предприятие потеряло потенциальную платежеспособность и относительную устойчивость. Эти потери очень существенны, т.к. вместе с ними теряется качество устойчивости, несмотря на то, что и в начале, и в конце отчетного периода финансово-экономическое положение было неустойчивым. Но в начале периода эта неустойчивость была практически допустимой. К концу периода неустойчивость приобрела угрожающий характер, близость кризисной ситуации стала ощутимой. [c.289]

Предприятие N в конце отчетного периода находится в зоне напряженности, в которой оно находилось и в начале отчетного периода. Динамика выразилась в том, что напряженность ослабла, что находит подтверждение в положительном значении приростного индикатора ФЭУ (АИ > 0). Тем не менее совместная оценка статики и динамики невысока — ранг 23 учитывается, что в течение всего отчетного периода предприятие находилось в неустойчивом положении. Из 33 рангов по нисходящей это первый ранг, который характеризуется отсутствием устойчивости с начала и до конца периода. В данном случае важен тот момент, что наметилось движение в сторону устойчивости. [c.440]

Такая динамика в сочетании с неблагополучной статикой получает весьма невысокую оценку ранг 25. Движение приняло направление в сторону зоны риска, но пока не вошло в эту зону. Поэтому финансово-экономическое положение еще не является критическим. Из положительных признаков на конец отчетного периода предприятие имеет, находясь в зоне напряженности, безусловную ликвидность, потенциальную платежеспособность и относительную безопасность. Все это, вместе взятое позволяет говорить о практически допустимой неустойчивости. Самое главное — имеется реальный шанс, при соблюдении ряда условий, улучшить финансово-экономическое положение. [c.441]

Формалтация корпоративной модели То be интеллектуально-корпоративной компетентности, ее графическое моделирование осуществлены посредством выведения коэффициентов деквалификации , оценки интеллектуально-корпоративной компетентности в статике и динамике проявления се свойств . [c.77]

При формулировках этих наименований соблюдалось три требования во-первых, должно быть ясно, какова динамика (усиление, стабилизация, переход из одного состояния в другое) во-вторых, каков был начальный уровень в-третьих, каков итог процесса. Таким образом, наименовался процесс в целом, включая и характеристику статики, и характеристику динамики. Некоторые моменты в тексте формулировок иногда опущены, но достаточно ясно подразумевается. Например, потеря суперзапаса устойчивости говорит о том, что достаточный запас устойчивости остается, значит, имел место переход от суперустойчивости к достаточной устойчивости динамика отрицательная, но финансово-экономическое состояние, тем не менее, характеризуется положительно, т.к. оно было и осталось устойчивым. [c.105]

Смотреть страницы где упоминается термин Статика

: [c.35] [c.192] [c.191] [c.108] [c.76] [c.79] [c.106] [c.151] [c.274] [c.310]Введение в теорию бухгалтерского учета (1979) -- [ c.63 ]