I. Подготовительные работы к строительству скважин. Аналитический учет затрат по подготовительным работам к строительству скважин ведется по следующим видам этих работ 1) расчистка площадей и трасс от леса — валка деревьев и корчевка пней 2) земляные работы — планировка площадки и рытье траншей под трубопроводы и кабели 3) устройство подъездных путей к буровым 4) устройство переездов через железную дорогу и трубы 5) прокладка трубопроводов — водяных, нефтяных и т. д. 6) сооружение низковольтной линии электропередачи 7) сооружение высоковольтной линии передачи 8) сооружение телефонной линии и др. Затраты на подготовительные работы к строительству скважин затраты на материалы (песок, камень, нефтебитум, газовые трубы, провода, кабели и пр.) заработная плата землекопов, электромонтеров, сварщиков, слесарей и других рабочих затраты на транспорт (подвозка труб, развозка столбов для линий электропередач и телефонной связи, доставка других материалов) услуги со стороны и своих вспомогательных и подсобных производств и другие расходы — не делят ни по элементам, ни по статьям, а показывают комплексно, общей суммой по перечисленным выше работам. Учет по статьям затрат оказался бы очень громоздким. Кроме того, удельный вес затрат по отдельному виду подготовительных работ в общей себестоимости скважин невелик. Поэтому отказ от дальнейшей детализации этих затрат следует признать вполне целесообразным. [c.208]

Плательщик заявляет о полном или частичном отказе от акцепта путем представления в обслуживающее его учреждение (филиал) Госбанка копии телеграммы, посланной в два адреса поставщику и обслуживающему поставщика учреждению Госбанка. Товар, по которому последовал отказ от акцепта, остается на ответственном хранении у покупателя, но владельцем товара считается поставщик, который, получив извещение об отказе от акцепта, может дать учреждению Госбанка, обслуживающему покупателя, и предприятию, принявшему товар на ответственное хранение, распоряжение о передаче этого товара другой организации. [c.251]

В этой ситуации требуется более четко определить арендаторов участков лесного фонда, способных в полной мере использовать лесосырьевой потенциал и обеспечивать восстановление, охрану и защиту лесов упростить процесс передачи в аренду участков лесного фонда отказаться от лимитирования лесосечного фонда повышать размер лесных податей, как инструмент регулирования рыночных отношений, до экономически обоснованного уровня ввести лицензирование лесозаготовительной деятельности учредить передачу в залог права на аренду участков лесного фонда. [c.142]

В целях упорядочения лесопользования и внедрения арендных отношений следует, видимо, упростить процесс передачи в аренду участков лесного фонда, отказаться от лимитирования лесосечного фонда. Размер лесных податей и арендной платы, как инструмент регулирования рыночных отношений, необходимо повышать до экономически обоснованного уровня. В целях защиты долговременных интересов общества от возможных негативных воздействий лесозаготовительной деятельности на лес целесообразно ввести ее лицензирование. Представляется также целесообразным учредить передачу в залог права на аренду участков лесного фонда, обеспечивая поддержку работы лесозаготовителей. [c.68]

Ловушка 2. Отказ от передачи полномочий [c.441]

Это еще один из верных способов загубить управленческий учет на корню. Для этого достаточно просто отказаться верить, что вся система управленческого учета целиком зависит от постоянной и успешной передачи ответственности за результаты всего, чего угодно, из общих задач всей корпорации в задачи руководства нижнего звена. [c.441]

Есть две причины, объясняющие, почему менеджеру не передают полномочия. Либо они не понимают, как их передавать, либо они боятся передавать свои полномочия. Можно также придумать самому и третью серьезную причину, которая состоит в простом отказе передавать полномочия. Стоит ли и почему давать кому-то возможность делать что-то, за что вам хотелось бы, чтобы вас считали ответственным Почему стоит давать своим подчиненным глоток свободы Стоит ли отказываться от своего знания, незаменимого в глазах вышестоящего руководства Почему, собственно, вы должны тратить время на обучение людей большей ответственности Короче говоря, почему принцип передачи ответственности ставить на первое место [c.441]

Опцион — двусторонний договор о передаче права на покупку (продажу) ценных бумаг по заранее фиксированной цене в определенное время. Если цена этой ценной бумаги повышается, покупатель использует заключенный опционный контракт и покупает ценную бумагу по цене ниже рыночной. Если цена упадет, покупатель может опцион не исполнять. Таким образом, покупая опцион, инвестор получает право купить у продавца опциона или продать ему оговоренное количество ценных бумаг по согласованной цене или отказаться от своего права. За предоставляемую инвестору возможность выбора он платит продавцу опциона премию — цену опциона, выплачиваемую покупателем продавцу против выписки опционного контракта. По срокам исполнения различают опционы двух типов 1) американский — может быть исполнен в любой день до истечения срока контракта 2) европейский —- может быть исполнен только в день истечения срока контракта. [c.451]

После этого информация вновь поступает в функциональный отдел, первоначально определивший причину и виновника отклонения. Здесь регистрируется ответ виновного подразделения. При отказе от вины материалы передаются в арбитражную (претензионную) комиссию. В одном из функциональных отделов (планово-экономическом или отделе организации труда и заработной платы) ведется сводный учет сумм отклонений по виновникам (а также причинам) для передачи материалов на балансовую (хозрасчетную) комиссию для расчета величины премий работников и фонда премирования коллективов подразделений. [c.423]

Емкость современного российского перестраховочного рынка не позволяет надежно защитить такие крупные риски, как экологические, авиационные, морские, космические. Полный отказ от регулирования этого процесса с открытием рынка страховых услуг обусловит передачу практически всей перестраховочной премии на зарубежный страховой рынок. Выход из этой ситуации заключается в разумных протекционистских мерах, например мерах налогового регулирования, сопровождающихся опережающим созданием инфраструктуры перестрахования в России. [c.308]

В рамках бюджетной политики на 2002 г. предусматриваются некоторые изменения в системе гарантий, в частности отказ от кредитования предприятий и предоставления им финансовых гарантий за счет средств федерального бюджета и полную передачу этих функций специализированным агентствам, страховым компаниям и банкам с государственным участием. [c.269]

Если плательщик отказывается от акцепта полностью или частично, то им в исполняющий банк представляется специальное заявление в трех экземплярах, в котором указываются мотивы отказа с обязательной ссылкой на условия договора или нормы права. В частности, это может быть несоответствие применяемой формы расчетов условиям заключенного основного договора. При полном отказе от акцепта платежные требования и заявление плательщика об отказе с соответствующими отметками исполняющего банка возвращаются в банк-эмитент для последующей передачи получателю. В случае частичного акцепта в платежном требовании обводится первоначальная сумма и рядом проставляется цифрами и прописью сумма, подлежащая к оплате. Заявление о частичном отказе вместе с одним экземпляром платежного требования служат основанием для списания денежных средств со счета плательщика. Второй экземпляр заявления направляется в банк-эмитент для выдачи получателю средств. Все возникающие между плательщиком и получателем разногласия разрешаются в законодательно установленном порядке. [c.439]

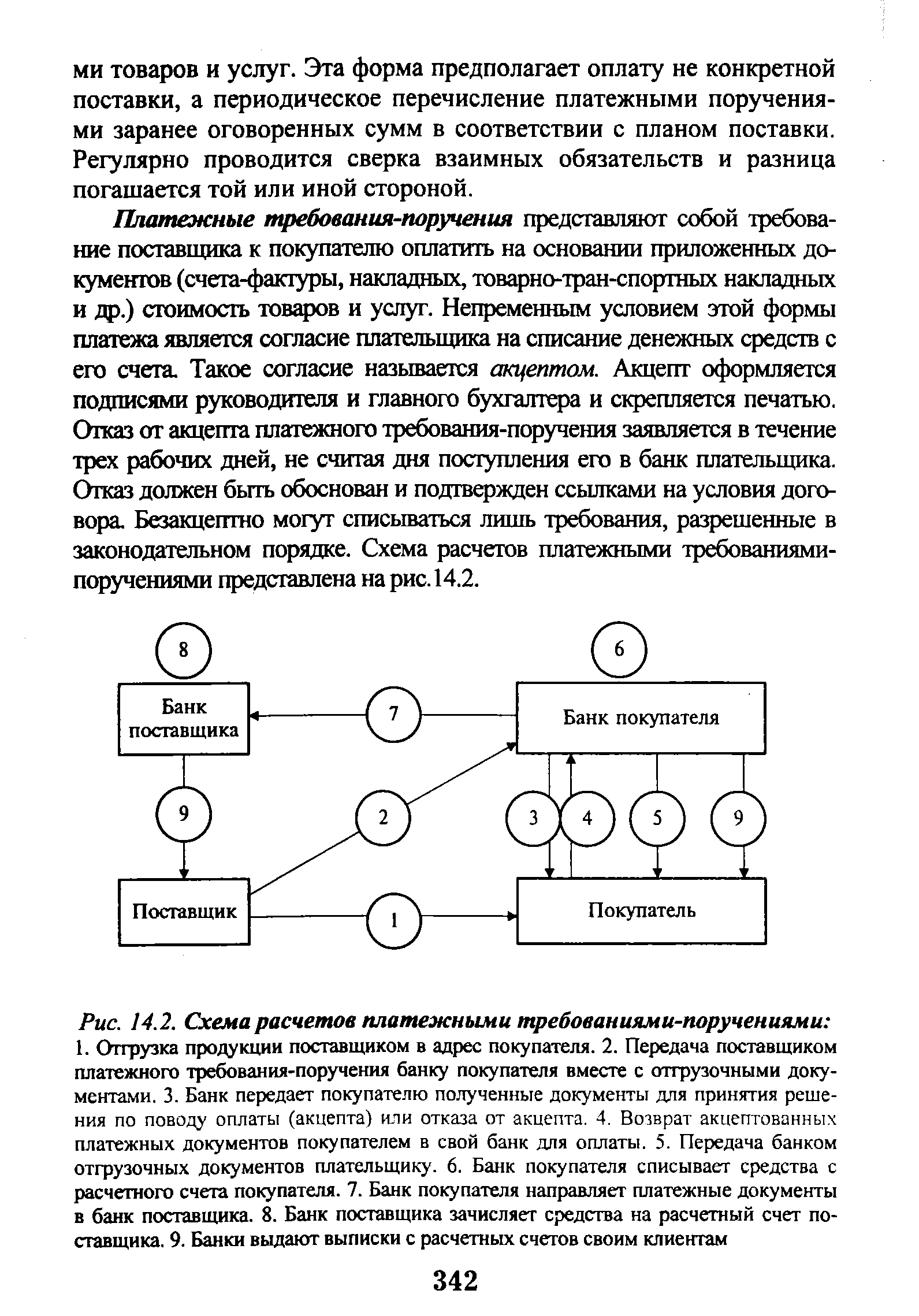

| Рис. 14.2. Схема расчетов платежными требованиями-поручениями 1. Отгрузка продукции поставщиком в адрес покупателя. 2. Передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами. 3. Банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта. 4. Возврат акцептованных платежных документов покупателем в свой банк для оплаты. 5. Передача банком отгрузочных документов плательщику. 6. Банк покупателя списывает средства с расчетного счета покупателя. 7. Банк покупателя направляет платежные документы в банк поставщика. 8. Банк поставщика зачисляет средства на расчетный счет поставщика. 9. Банки выдают выписки с расчетных счетов своим клиентам |  |

Подчиненный всем условиям, содержащимся здесь и на обратной стороне счета и передаваемый без отказа (передачи) этой складской расписки в соответствии с письменной инструкцией [c.334]

Письменная информация аудитора составляется не менее чем в двух экземплярах один передается под расписку только (и исключительно) лицу, указанному выше, а второй экземпляр остается в распоряжении аудиторской организации и приобщается к прочей рабочей документации аудитора. Несогласие получателя письменной информации с содержанием ее окончательного варианта не может служить основанием для отказа в получении этого документа. По согласованию письменная информация аудитора может быть переслана по почте. В этом случае ко второму экземпляру письменной информации аудитора при архивном хранении в аудиторской организации подшиваются документы, подтверждающие факт почтового отправления либо иного способа передачи этой письменной информации. [c.229]

Участие субъектов в оформлении документа может быть различным в акте приема-передачи работ стороны, ставящие свои подписи, выглядят равноправно, но при подписании акта налоговой проверки о подобном равноправии говорить уже не приходится. Согласно пункту 1 статьи 100 НК РФ при отказе руководителя проверяемой организации подписать акт налоговой проверки делается соответствующая запись в этом акте. В случае, когда указанные лица уклоняются от получения акта налоговой проверки, должностными лицами налогового органа составляется соответствующий акт, дата составления которого признается датой вручения акта налоговой проверки. Таким образом, возможны случаи, когда документ вступает в силу независимо от числа сторон, подписавших его. [c.339]

Реальная хозяйственная ситуация, к сожалению, может оказаться намного сложней перечисление средств продавцу станет осуществляться, по нашему предположению, в автоматическом режиме, чего не скажешь об отгрузке товара. Впрочем, передача товара без произведенной оплаты не имеет для продавца большого смысла, ведь получение денежных средств окажется возможным только в результате регистрации сделки. Безусловно, нельзя помешать обмену реальным имуществом между контрагентами, но опять-таки такой обмен без юридической регистрации сделки будет означать для них невозможность вводить в ИСУ сведения о поступивших ценностях в дальнейшем. Если предприятие произведет обмен холодильников на телевизоры без регистрации сделки, продолжать числиться у него по учету будут холодильники, а не телевизоры. Имеющиеся фактически телевизоры нельзя будет продать или использовать на законных основаниях иным образом, поскольку в сделках с юридически не существующим имуществом субъекту будет отказано. [c.699]

Передача поставщиком документов на инкассо 3. Возврат банком поставщику последнего экземпляра платежного требования с отметкой о приеме документов 4. Отправка документов в банк, обслуживающий плательщика 5. Молчаливый акцепт или письменный отказ от акцепта 6. Возврат оплаченных документов в банк, обслуживающий поставщика [c.37]

Представление (пересылка) поставщиком в банк покупателя или непосредственно покупателю платежного требования-поручения транспортно-отгрузочных документов 2. Передача плательщику платежного требования-поручения 3. Возврат банку в течение трех дней платежного требования-поручения с согласием на оплату или в течение этого же срока уведомление о полном (частичном) отказе от оплаты 4. Пересылки платежного требования-поручения в банк, обслуживающий поставщика, для зачисления денег на его счет [c.41]

Юридические отношения Добровольное принятие Отток экономической выгоды, содержащейся в активах, путем выплаты денежных средств передачи других активов предоставления услуг. Замена одного обязательства другим Перевод обязательства в капитал Отказ или утрата кредитором своих прав Любая степень приближения [c.21]

При передаче в модуль сводного учета проводок из локальных подсистем передается только га информация, которая необходима для составления финансовой отчетности. Вместе с тем, полностью отказаться от импорта из локальных подсистем данных аналитического учета в некоторых случаях нельзя, так как возникнут проблемы с получением исходящих сальдо по счетам расчетов. Так, сложно будет получить корректные данные о дебиторской и кредиторской задолженности в разрезе конкретных контрагентов. [c.120]

Операции по учету векселей занимают ключевое место среди операций банка с данным инструментом. Юридически учет векселя представляет собой передачу (индоссамент) векселя банку. Предъявитель становится должником по учтенному векселю, а банк — кредитором (векселедержателем), получающим платеж. Учитывая вексель, клиент банка приобретает ликвидные средства. Если банк принимает к учету только векселя, основанные на товарных сделках, то он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильности оформления векселей. Объяснений по поводу отказа в приеме векселей к учету банк давать не обязан. [c.150]

Такая классификация показывает, что следует делать с изделиями. Возможные решения состоят в расширении производства, внесении изменений и исправлений, сокращении производства, отказе от выпуска, передаче выпуска другому предприятию. [c.68]

Как правило, денежная эмиссия осуществляется Центральными банками самостоятельно. Однако в мировой практике существует опыт передачи эмиссионных полномочий специально созданным органам — Единым Центральным банкам. С 1 января 2002 г. двенадцать государств Европейского Союза (Австрия, Бельгия, Греция, Испания, Италия, Ирландия, Люксембург, Нидерланды, Португалия, Финляндия, Франция, ФРГ) отказались от своих национальных валют и ввели на своих территориях единую валюту ЕВРО, правом на эмиссию которой обладает Европейский центральный банк. В соответствии со ст. 106 Договора о ЕС Европейский центральный банк обладает исключительным правом санкционировать эмиссию банкнот и монет внутри Сообщества. [c.506]

Порядок определения объекта налогообложения зависит от места изготовления подакцизного товара (в России или за ее пределами), так и от способа отчуждения товара (реализация на сторону, обмен, безвозмездная передача и т.д.) и вида применяемых ставок. Ставки акцизов являются единым на всей территории Российской Федерации (за исключением ставок на отдельные виды минерального сырья, дифференцированных по отдельным месторождениям) и подразделяются на следующие виды в процентах к стоимости товаров по отпускным ценам без учета акцизов — адвалорные ставки твердые (специфические) ставки в рублях за единицу измерения ставки авансового платежа в форме приобретения марок акцизного сбора по отдельным видам подакцизных товаров. Облагаемый оборот представляет собой стоимостную характеристику объекта обложения, выраженную в ценах определенного вида, достаточно часто облагаемый оборот может быть выражен в натуральных единицах (тоннах, килограммах, литрах, штуках и т.д.). Для определения облагаемого оборота по товарам, на которые установлены ставки в процентах, применяются следующие виды цен отпускные цены без учета акциза максимальные отпускные цены предприятия без учета акциза на момент передачи готовых товаров (а при отсутствии таких цен — рыночных цен, сложившихся в данном регионе в предыдущем отчетном периоде) по товарам, производимым на территории России из давальческого сырья, а также при натуральной оплате подакцизными товарами при обмене с участием подакцизных товаров при безвозмездной передаче при первичной реализации конфискованных бесхозных товаров, по которым произошел отказ в пользу государства по товарам, ввезенным на территорию Российской Федерации без таможенного оформления. При этом для определения облагаемого оборота принимается максимальная отпускная цена с учетом акциза по товарам, изготовленным из собственного сырья за истекшие 10 дней, предшествовавших отгрузке товара. В тех случаях, когда на данный вид товара (алкогольную продукцию, спирт, табачные изделия, нефть) установлены твердые (специфические) ставки, облагаемый оборот определяется в соответствующих натуральных единицах. По ряду подакцизных товаров (например, табачные изделия в пачках) предусмотрена обязательная маркировка мар- [c.197]

В иных случаях разумная тактика состоит в демонстративном отказе от передачи дела в арбитраж, чтобы улучшить взаимоотношения и облегчить совместно с заказчиком поиск путей решения в затруднительных случаях. В таких случаях достаточно ограничиться перепиской на стадии предъявления претензий и составлением искового заявления. Эти материалы целесообразно обсуждать на встречах с заказчиком при поиске взаимоприемлемых решений по всем вопросам взаимоотношений. [c.155]

На ряде предприятий сельскохозяйственного машиностроения с серийным характером производства разработаны и применяются месячные накопительные карты на каждое наименование детали, узла, групкомплекта. Передача деталей отражается по датам поступления. Правильность месячных итогов подтверждается в карте подписями цехов-поставщиков и цехов-получателей. К сожалению, наряду с накопительными картами одновременно составляют суточные рапорты о выпуске продукции, которые ежедневно сдают в ПДО завода для оперативного управления. В результате одни и те же наименования полуфабрикатов переписываются цехами дважды и три раза обобщают одну и ту же информацию. Поэтому многие объединения отказались от заполнения накопительных месячных карт. [c.183]

Если плательщик отказывается от акцепта полностью или частично, то им в исполняющий банк представляется специальное заявление в трех экземплярах, в котором указываются мотивы отказа с обязательной ссылкой на условия договора или нормы права. В частности, это может быть несоответствие применяемой формы расчетов условиям заключенного основного договора. При полном отказе от акцепта платежные требования и заявление плательщика об отказе с соответствующими отметками исполняющего банка возвращаются i банк-эмитент для последующей передачи получателю. В случае частичного акцепта в платежном требовании обводита первоначальная сумма и рядом проставляется цифрами и про [c.220]

Заключение договора поставки, либо купли-продажи, еще не означае возникновения обязательства. Оно возникнет после доставки покупки ши юридической передачи права собственности на нее. Потребление услуги, npneiv выполненной работы ведут к возникновению обязательств их оплаты, есл только они не были оплачены предварительно. При определенных правовы> ограничениях, например, при заключении договора поставки, не подлежащегс отмене, обязательства возникают независимо от получения самой поставки Отказ от ее получения потребует выплаты большой неустойки, что породит соответствующие обязательства. [c.22]

Дата передачи рисков и вознаграждений, связанных с собственностью на товары, в большинстве случаев совпадает с передачей прав собственности или владения покупателю, но возможны случаи, когда передача прав собственности или владения не совпадает с передачей рисков и вознаграждении по данному товару. В каждом отдельном случае для решения вопроса о признании выручки следует детально аншшзировать всю совокупность условий данной сделки. Если организация сохраняет значительные риски, связанные с собственностью, сделка не является продажей и выручка по ней не признается. В случае, если организация сохраняет лишь незначительные риски, связанные с собственностью, сделка является продажей и выручка признается. Например, товар передан во владение покупателю, но существует некоторая вероятность отказа покупателя по причине неудовлетворительного качества. Если возвращенный товар заменяется на его иной экземпляр, то признанная выручка не изменяется. Отказ покупателя от сделки из-за претензий по качеству или по другим причинам, предусмотренным договором купли-продажи, возврат полученного денежного (или иного) возмещения, приводит к необходимости уменьшить сумму признанной выручки от продажи товаров. [c.186]

Права на результаты исследований и разработок по российскому законодательству могут возникнуть по закону или из договора [5]. Нормативные акты, с 1992 г. регулирующие отношения собственности при создании объектов авторского и патентного права, по закону дают приоритет не автору, а работодателю. Автор может получить права только в том случае, если работодатель откажется в пользу автора. Причем желательно отказ оформить письменно, хотя законодательство этого и не требует, но лучше подстраховаться. Все остальные возможности получения прав.следуют из договорных отношений, в которые вступают стороны при создании и передаче результатов исследований и разработок. Детальнее с обзором законодательства, регулирующего отношения собственности при создании и использовании творческих достижений в инновационном проекте, можно ознакомиться в [6]. [c.72]

Предметом разногласий министерств юстиции и финансов при выработке окончательной редакции проекта 1899 г. был вопрос может ли передаваться вексель после совершения протеста или после пропуска срока на протест. Новый Устав разрешил этот вопрос положительно. Отныне каждый приобретатель просроченного векселя становился полноправным векселедержателем, с той, однако, особенностью, что "если такая передача состоялась по учинении протеста или по истечении установленного для протеста времени, то надписатели, учинившие такую передачу", не подлежали обратной ответственности (ст. 56). Устранив, таким образом, превращение векселя при "опущении протеста" в общегражданское обязательство, новый Устав отказался и от двойной давности (два года и общий десятилетний срок). Она была заменена одним сроком для предъявления иска к векселедержателю — пятилетним (со дня наступления срока платежа), а к надписателям и поручителям — в течение года со дня "учинения" протеста в неплатеже (ст. 73). [c.13]

Политика перераспределения критикуется де Жувенелем также и за разрушение чувства личной ответственности. Это происходит путем передачи индивидами государству полномочий по принятию жизненно важных решений. Удовлетворяя жизненно необходимые потребности индивида, государство оставляет ему возможность принимать решения только относительно расходования его карманных денег. Кроме того, политика перераспределения ставит семью в более бесправное положение по сравнению с юридическими лицами, например, корпорациями. Это происходит в основном путем предоставления фирмам налоговых преимуществ, в которых отказано семье. Высокая ставка налогообложения, неизбежная при государственной политике перераспределении, также имеет нежелательные последствия сокращается сфера бесплатных услуг, где люди доброжелательно общаются друг с другом, не ожидая платы, и таким образом разрушается культура дружелюбного и вежливого общения — основа либерального общества. [c.5]

АКЦИЯ НОМИНАТИВНАЯ -АКЦИЯ, выпущенная на имя вполне определенного лица и регистрируемая в книге регистрации акций на данные этого акционера. В случае передачи либо продажи акции другому лицу акционер должен расписаться на обратной стороне такой акции, что означает его отказ от прав держателя этой АКЦИИ (международный термин этого передаточного действия - эндосар). [c.9]