Срок физической жизни — это срок, в течение которого здание реально существует, то есть в нем возможны проживание и работа. [c.277]

Срок физической жизни 277 [c.477]

Действительный возраст, иногда называемый сроком физической жизни, - это период времени, в течение которого здание реально существует, т.е. срок, прошедший после окончания строительства объекта. [c.65]

Оставшийся срок физической жизни [c.66]

Срок физической жизни [c.66]

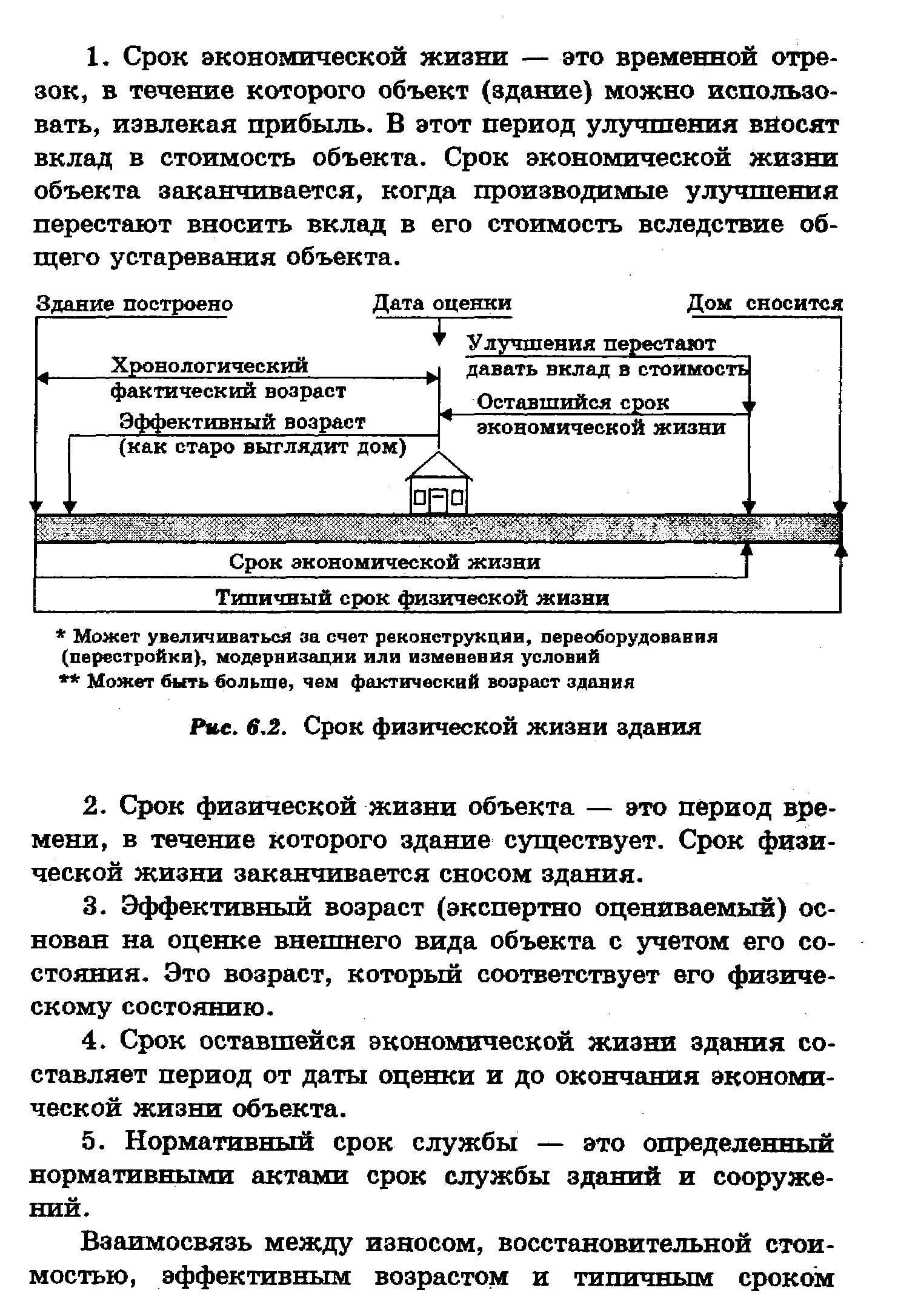

| Рис. 6,2. Срок физической жизни здания |  |

Метод срока физической жизни элементов здания [c.9]

Срок физической жизни — это период времени, в течение которого строение реально существует и пригодно для обитания или работы в нем. [c.15]

Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится. [c.43]

ФЖ — типичный срок физической жизни [c.45]

Неустранимый физический износ компонентов с коротким сроком жизни - это затраты на восстановление быстроизнашивающихся компонентов, определяются разницей между восстановительной стоимостью и величиной устранимого износа, умноженной на соотношение хронологического возраста и срока физической жизни этих элементов. [c.46]

Неустранимый физический износ элементов с долгим сроком жизни рассчитывается как разница между восстановительной стоимостью всего здания и суммой устранимого и неустранимого износа, умноженной на соотношение хронологического возраста и срока физической жизни здания. [c.46]

Срок физической (полезной) жизни объекта - это период реального существования объекта в функционально пригодном состоянии до его сноса (разрушения), когда в нем можно жить или работать. Срок физической жизни заканчивается, когда объект сносится. [c.40]

Метод срока жизни. Срок жизни каждого объекта недвижимости закладывается при его проектировании. В теории оценки существуют следующие понятия, определяющие различные сроки функционирования объекта недвижимости срок физической жизни, срок экономической жизни, эффективный возраст. [c.154]

Срок физической жизни - это срок, в течение которого объект недвижимости реально существует и его можно использовать по назначению. [c.154]

Модифицированный метод экономической жизни позволяет отдельно учесть устранимый физический и функциональный износ. В этом методе устранимый износ принимается равным затратам (ремонту) на его устранение, а неустранимый износ принимается равным отношению эффективного возраста объекта к его сроку экономической жизни, умноженному на стоимость объекта, уменьшенную на величину устранимого износа. [c.67]

Метод срока жизни. Процент физического износа при применении данного метода рассчитывается как отношение эффективного возраста к сроку экономической жизни. [c.209]

Срок полезного функционирования амортизируемых активов на предприятии может быть меньше срока их физической жизни. В дополнение к факторам материального износа и ветшания, основывающимся на производственных факторах, таких, как количество смен, в которые используются активы, или эксплуатационная, или ремонтная программа предприятия, должны приниматься во внимание и другие факторы. Сюда входят устаревание, возникшее при изменении технологий или совершенствовании продукции, устаревание вследствие изменений рыночного спроса на продукции или услуги, выпускаемые на данных средствах производства, и юридические ограничения, такие, как конечный срок действия аренды. [c.224]

По методу экономического возраста величина накопленного износа определяется как произведение частного от деления эффективного возраста на срок экономической жизни (срок службы) и полной восстановительной стоимости здания. При этом под эффективным возрастом здания понимается его относительный возраст, определяемый физическим состоянием и функциональной полезностью, а под сроком экономической жизни — период времени, в течение которого здание имеет ценность с экономической точки зрения, т. е. вносит вклад в стоимость всего объекта недвижимости. [c.254]

СРОК ПОЛЕЗНОСТИ - период времени, в течение которого какой-либо актив будет использован владельцем обычно С.П. короче физической жизни этого актива. [c.711]

Независимо от применяемого метода начисления износа, оценка срока полезной службы должна периодически пересматриваться. Срок полезной службы актива определяется на основании предполагаемой полезности актива для предприятия, и, таким образом может значительно отличаться от экономической и физической жизни актива. К увеличению срока полезной эксплуатации актива могут привести последующие расходы, обеспечивающие восстановление производительности актива и таким образом продляющие первоначально определенный срок его полезного использования (например, ремонты, другое техническое обслуживание актива). Уменьшение срока полезной эксплуатации актива может быть следствием появления новых прогрессивных технологий, изменения на рынке. В случае существенного отличия ожидаемого срока службы от определенного ранее следует произвести необходимые корректировки в сумме начисленного износа за текущий и перспективные периоды. [c.76]

Определение физического износа зданий методом срока жизни. Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой [c.45]

Склад имеет эффективный возраст 12 лет, а оцениваемый оставшийся срок его полезной жизни -48 лет. Офисные помещения требуют 1000 на немедленную замену коврового покрытия и различных принадлежностей. Погрузочные платформы из-за плохой эксплуатации имеют физический износ на 25% выше нормы их обычный общий срок полезной жизни составляет 30 лет необходимо затратить 2500 на их ремонт. Оцениваемый оставшийся срок полезной жизни крыши, системы электроснабжения и механического оборудования составляет 18 лет. Часть электропроводки нужно заменить, чтобы привести в соответствие с современным стандартом, что обойдется в 3000. [c.61]

Эффективный возраст определяется состоянием и внешним видом объекта, дизайном, экономическими факторами, влияющими на его стоимость. Условия эксплуатации объекта, своевременности ремонта и модернизации в значительной степени влияют на его эффективный возраст. Он может быть больше или меньше физического возраста. Необходимо учитывать наличие различий в подходе к оценке износа между бухгалтерской и оценочной практикой. Оценщик должен прежде всего исходить из эффективного возраста и определять оставшийся срок экономической жизни. Срок экономической жизни зависит от многих факторов, например экономической ситуации в стране, вкусов потребителей v т.д. Вместе с тем, производя оценку недвижимости, оценщик исходит ис того, что в оставшийся срок экономической жизни с объектом недвижимости не произойдет существенных изменений. Определение срока экономической жизни основано на визуальном осмотре объекта, анализе экономи ческой ситуации. В конечном счете оно во многом зависит от опыта и мне ния оценщика. [c.154]

Поскольку для создания основных фондов требуются большие капитальные вложения, то каждое предприятие заинтересовано в увеличении срока их использования в производственном процессе. Срок службы основных фондов зависит от материала, из которого они изготовлены условий, в которых они используются режимов работ технической грамотности работников, их использующих смен-ности работы качества и своевременности проводимых ремонтов и т. д. В нефтегазодобывающей промышленности, помимо этого, велико влияние природных факторов, особенно отражающихся на сроках жизни добывающих скважин, которые чаще всего выходят из эксплуатации не вследствие физического износа, а в результате истощения нефтяной или газовой залежи в зоне расположения скважины. Скважины одинаковой конструкции и качества изготовления, но расположенные в различных частях залежи, будут иметь неодинаковый [c.165]

Метод срока жизни может применяться либо для расчета суммарного износа, включающего физический, функциональный и внешний износ, либо для расчета только одного вида износа. [c.278]

Определим физический износ с использованием метода срока жизни. [c.280]

Авторское право — эксклюзивное право, даваемое федеральным правительством владельцу (автору) произведений литературы, искусства, музыкальных произведений и т. п., а также компьютерных программ. Авторские права действительны в течение срока жизни создателя произведения плюс пятьдесят лет и дают исключительное право их владельцу (или его наследникам) на копирование, публикацию или продажу данного произведения. Авторские права не возобновляются, но могут быть переданы или проданы физическому или юридическому лицу. [c.168]

Первоначально в налоговую базу не включались суммы, получаемые физическими лицами по страхованию, за исключением тех случаев, когда страховые взносы по накопительному страхованию осуществляются за счет средств предприятий, учреждений и организаций. В соответствии с Федеральным законом от 23 декабря 1994 г. № 74-ФЗ ограничение было распространено также на те случаи, когда страховые взносы по добровольному страхованию осуществлялись за счет средств предприятия, учреждения или организации, а также других работодателей. В связи с включением в состав облагаемого дохода материальной выгоды в результате изменений, внесенных Федеральным законом от 10 января 1997 г. № 11-ФЗ и Федеральным законом от 31 марта 1999 г. № 65-ФЗ, сложилась следующая система по доходам, полученным после 1 января 1999 г., в состав совокупного годового дохода не включались (см. пп. ф п. 1 ст. 3 Закона РФ от 7 декабря 1991 г. № 1998-1) суммы страховых выплат физическим лицам по обязательному страхованию по договорам добровольного долгосрочного (на срок не менее пяти лет) страхования жизни (в том числе добровольного пенсионного страхования) по договорам добровольного имущественного страхования и страхования ответственности в связи с наступлением страхового случая в возмещение вреда жизни, здоровью и медицинских расходов страхователей или застрахованных лиц. В остальных случаях, если суммы страховых выплат по договорам добровольного страхования были больше сумм, внесенных физическими лицами в виде страховых взносов, увеличенных страховщиками на сумму, рассчитанную исходя из ставки рефинансирования, установленной Банком России на момент заключения договора страхования, то материальная выгода в виде разницы между этими суммами подлежала налогообложению у источника выплаты отдельно от других видов доходов. Налогообложению подлежала материальная выгода в виде разницы между суммой страховой выплаты по договорам добровольного имущественного страхования и стоимостью реально полученного ущерба застрахованного имущества. Во всех случаях суммы страховых взносов подлежали налогообложению в составе совокупного годового дохода, если они вносились за физических лиц из средств предприятий, учреждений, организаций или иных работодателей, за исключением случаев, когда страхование своих работников производилось работодателями в обязательном порядке в соответствии с законодательством и по договорам добровольного медицинского страхования при отсутствии выплат застрахованным физическим лицам. [c.334]

В условиях стремительного развития техники и технологии в процессе организации подготовки кадров постоянно возникает ряд вопросов, например, какими критериями прогрессивности технических и экономических знаний необходимо руководствоваться при подготовке специалистов и рабочих каков срок жизни знаний, получаемых ими какова динамика этого процесса каковы закономерности обновления знаний, что в них является достаточно установившимся как учить работающих и т.д. Их решение позволит организовать соответствующую подготовку кадров в настоящем и повышение квалификации в-дальнейшем. И одним из путей является создание моделей специалистов по отдельным профессиям. Эти модели не только должны строиться на основе набора специальных знаний, но и органически включать в себя развитие физических и духовных качеств, с тем чтобы можно было формировать у работников целостное мировоззрение. Проблема подготовки не только специалиста, но и образованного, культурного человека сегодня становится все более острой, ибо недостаток культуры, как указывает профессор В.А. Веников, мстит иногда неожиданным образом, мешая по-настоящему овладеть специальностью 1. [c.289]

При досрочном расторжении договора добровольного долгосрочного страхования жизни до истечения 5-летнего срока его действия (за исключением случаев расторжения договора страхования по причинам, не зависящим от воли сторон) и возврате физическим лицам денежной (выкупной) суммы, подлежащей выплате согласно Правилам страхования и условиям договора при досрочном расторжении договора страхования, а также в случае изменения условий указанного договора в отношении срока его действия [c.428]

Пример 1. Физическое лицо, заключившее договор добровольного долгосрочного страхования жизни сроком на 5 лет, изменяет срок действия договора в сторону уменьшения срока его действия. При наступлении страхового случая с выплаченных ему страховых сумм, превышающих сумму внесенных им страховых взносов, страховая компания обязана удержать налог по ставке 13%. [c.428]

Вопрос. Согласно пункту 2 статьи 213 части второй Налогового кодекса РФ суммы страховых выплат, полученные по договорам добровольного страхования жизни, заключенным на срок менее пяти лет, не учитываются при определении налоговой базы, если суммы таких страховых выплат не превышают сумм, внесенных физическими лицами в виде страховых взносов, увеличенных страховщиками на сумму, рассчитанную исходя из действующей ставки рефинансирования ЦБ РФ на момент заключения договора страхования. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты по ставке 35%, предусмотренной пунктом 2 статьи 224 части второй Налогового кодекса РФ. [c.431]

Ответ. Перечень страховых выплат, не подлежащих налогообложению, предусмотрен пунктом 1 статьи 213 части второй Налогового кодекса РФ, который не содержит страховые выплаты по договорам добровольного страхования жизни, заключенным на срок менее пяти лет, следовательно, вся полученная застрахованным физическим лицом сумма страхового обеспечения по таким договорам, заключенным за счет средств организаций, подлежит налогообложению по ставке 13%. [c.431]

Критический вид износа вязальный машины - физический, так как при интенсивном ее использовании -j i время, превышающее нормативный срок амортизации данного вида основных фондов (в условиях задачи нет упоминания о каком-либо проводившемся капитальном ремонте), можно считать, что срок полезной жизни машины истек. Следовательно, ее стоимость как машины равна нулю. Ее стоимость как утиля равна 25x10 -0,1х 25x10 = 225 руб. (деном.). [c.106]

Определим совокупность физического и функционального изно-сов объекта как его экономический износ. Момент времени полного экономического износа актива, соответствующий нулевой полезности актива, назовем концом срока экономической жизни актива. [c.105]

По методу экономического возраста (методу срока жизни) величин совокупного износа определяется как частное от деления эффективног возраста на срок экономической жизни (нормативный срок службы) зда ния. При этом под эффективным возрастом понимается условный воз раст здания, определяемый физическим состоянием и функционально полезностью, а под сроком экономической жизни - период времени, в те чение которого здание имеет экономическую ценность, т.е. обладает пс лезностью. [c.154]

Погашение стоимости скважин начислением амортизации производится в течение 15 лет независимо от фактического срока службы скважин. Годовая норма амортизации, направляемая на воспроизводство новых скважин, установлена в 6,7 %. Такой порядок амортизации объясняется тем, что срок жизни скважин зависит. не только от их физического состояния, но и от природных и других условий разработки месторождения. Некоторые скважины действуют десятилетиями1, другие в связи с истощением продуктивного пласта, обводнением и т. д. — всего несколько месяцев. В среднем же срок жизни скважин в настоящее время равен 15 годам. [c.142]