В условиях полного хозрасчета и самофинансирования существенно изменяется порядок распределения прибыли, предусмотренный в финансовом плане предприятия. Из прибыли осуществляют платежи в бюджет (плата за производственные ресурсы, отчисления по нормативу в бюджет, в том числе в местный) и отчисления министерству на образование финансовых резервов и централизованного фонда развития производства, науки и техники. Оставшуюся после указанных отчислений прибыль направляют по установленным нормативам в фонды экономического стимулирования предприятия. [c.246]

Управление инвестиционным процессом в условиях полного хозяйственного расчета должно быть централизованным. Для этого и в целях соблюдения принципа самофинансирования целесообразно установить, что финансирование нового строительства осуществляется за счет капитальных вложений, финансируемых из государственного бюджета расширения действующих предприятий — за счет централизованного фонда развития производства, науки и техники реконструкции и технического перевооружения действующих предприятий — за счет прибыли, оставляемой в распоряжении предприятий, т.е. фонда развития производства, науки и техники предприятий. [c.132]

Таким образом, финансы необходимы для обеспечения бесперебойности процесса производства и реализации продукции. Через оборот денег выражаются экономические, хозяйственные отношения между государственными предприятиями — оплата получаемого оборудования, сырья, материалов, реализация готовой продукции между предприятием и работающими — выдача заработной платы и выплаты из фонда материального поощрения между предприятиями и государственными финансовыми органами — внесение в бюджет платы за фонды, свободного остатка прибыли, налога с оборота, получение ассигнований из бюджета между предприятиями и государственной кредитной системой — получение и погашение банковских ссуд и уплата процентов за кредит между предприятиями и министерством — внесение и получение средств из централизованного фонда развития производства, науки и техники, временной финансовой помощи. [c.160]

Расходы и отчисления — второй раздел финансового плана — характеризуют использование доходов. Наибольший удельный вес здесь занимают затраты, идущие на расширение основных и оборотных средств, совершенствование технологии, а также затраты, связанные с капитальными вложениями, модернизацией оборудования. Сюда же включены статьи, за счет которых осуществляется экономическое стимулирование, а также отчисления в централизованный фонд развития производства, науки и техники. [c.162]

| Рис. 12.4. Образование и использование средств централизованного фонда развития производства, науки и техники |  |

При использовании предлагаемой нами методики отчислений прибыли в ФРП могут возникнуть случаи, когда планируемый эффект не реализуется при внедрении мероприятий. В этих случаях необходимо проводить повторный (проверочный) расчет отчислений прибыли в ФРП по величине реализованного при внедрении эффекта и если обнаружится, что часть израсходованных капитальных вложений не покрывается полученным эффектом, т,р эта часть должна быть изъята из остатков ФРП в централизованный фонд развития объединений. При отсутствии неизрасходованных остатков ФРП на указанную величину капитальных вложений должен быть скорректирован плановый ФРП следующего года в сторону его уменьшения. [c.108]

Хозрасчетная деятельность отраслевых министерств направлена на укрепление экономики подведомственных ему предприятий. С этой целью в министерствах создают централизованный фонд развития про- [c.51]

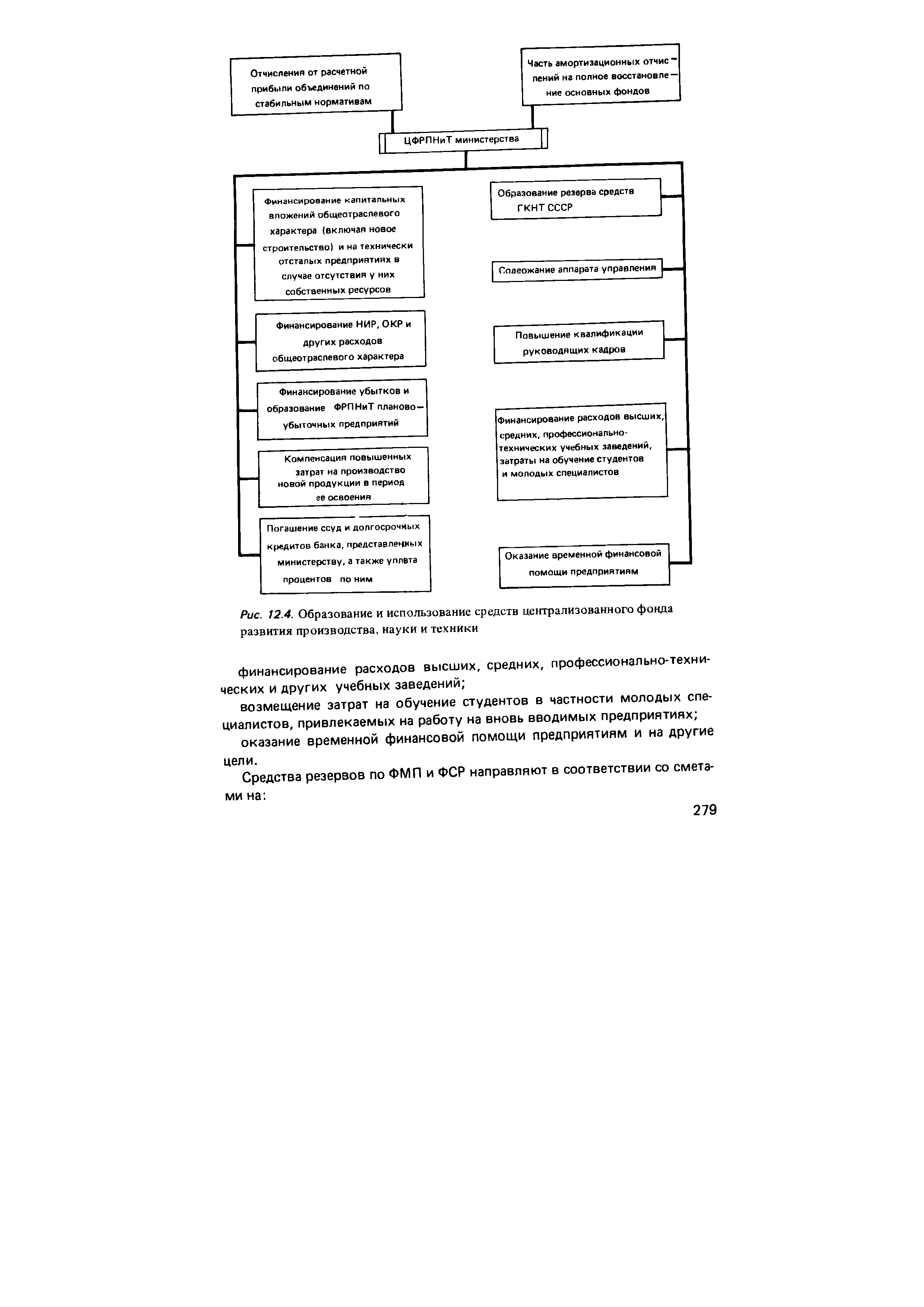

Средства централизованного фонда развития производства, науки и техники направляют прежде всего на финансирование научно-исследовательских и опытно-конструкторских работ и других расходов общеотраслевого назначения, учитывая отраслевые особенности (перебазирование предприятий на новые месторождения), значительные средства направляют на обустройство предприятий на новом месте, 3Tk средства используют на финансирование капитальных вложений общеотраслевого характера по техническому перевооружению и на другие цели, вытекающие из задач министерства. [c.52]

Во всесоюзных и республиканских промышленных объединениях создается централизованный фонд развития производства, размер которого определяется управлением объединения в пределах 50% средств фонда развития производства, поступающих в этот фонд за счет амортизационных отчислений, в целом по объединению. [c.256]

Средства централизованного фонда развития производства всесоюзных и республиканских промышленных объединений используются для финансирования нецентрализованных капиталовложений, направляемых на осуществление мероприятий по развитию научно-технического прогресса, специализации и кооперированию предприятий объединения, развитию производства и внедрению научной организации труда, а также могут направляться на строительство цехов и других объектов для расширенного производства товаров народного потребления. [c.256]

Средства централизованного фонда развития производства производственных трестов, объединений, комбинатов, управлений используются на те же цели, что и централизованного фонда всесоюзного и республиканского промышленных объединений, кроме строительства новых цехов и производственных объектов. [c.256]

На расширение и реконструкцию производства общеотраслевого характера могут быть использованы централизованный фонд развития, науки и техники и резерв министерства. Их направляют также на строительство объектов социального назначения. [c.154]

Источниками финансирования научно-технической продукции выступают средства объединений, предприятий и организаций средства централизованного фонда развития производства, науки и техники министерства кредиты банка в необходимых случаях, определяемых Госпланом СССР и Государственным комитетом СССР по науке и технике, бюджетные ассигнования. [c.307]

Материальное обеспечение учащихся на курсах с отрывом от производства предусматривается за счет централизованного фонда развития производства, науки и техники. [c.309]

Централизованный фонд развития производства создается из амортизационных отчислений в размере 50%, направляемых на полное восстановление основных фондов, и части отчислений от прибыли. Централизованный фонд материального поощрения образуется как разница между величиной фонда в целом по министерству и величиной отчислений в фонд материального поощрения подведомственных ему предприятий. Плановые размеры централизованного фонда не должны превышать 10% общей суммы этого фонда по министерству. [c.282]

Министерствам и ведомствам предоставлено право создавать резервы по фонду развития производства, а всесоюзным и республиканским промышленным объединениям — централизованные фонды развития производства. Для этого они доводят до подчиненных им предприятий процент отчисления от фонда развития производства или плановые суммы отчислений в резервные и централизованные фонды, которые, как правило, не могут превышать 15% сумм ФРП по министерству или ведомству в целом. Средства указанных резервов и централизованных фондов не могут направляться на финансирование мероприятий, проводимых сверх лимита государственных капитальных вложений. [c.304]

Предприятию могут быть выделены средства за счет резерва по фонду оплаты труда в централизованном фонде развития производства, науки и техники министерства (ведомства). [c.70]

На образование фонда развития производства, науки и техники планово-убыточных и малорентабельных предприятий могут направляться средства централизованного фонда развития производства, науки и техники министерства (ведомства, государственного производственного объединения) (33, п. 5). [c.73]

Типовое положение об образовании и использовании в 1988—1990 годах централизованного фонда развития производства, науки и техники и резервов министерств, объединения, предприятия и организации которых переведены на полный хозяйственный расчет и самофинансирование. Одобрены решением Комиссии по совершенствованию управления, планирования и хозяйственного механизма от 29 сентября 1987 г. (протокол № 84). — Полный хозяйственный расчет и самофинансирование, с. 277. [c.87]

Отчисления от расчетной прибыли (дохода) производятся предприятиями в бюджет (в том числе в местный) и в централизованный фонд развития производства, науки и техники и резервы министерства, ведомства (23 24 25). Нормативы отчислений в бюджет, а также фонды и резервы министерства (ведомства) на практике устанавливаются предприятиям вышестоящими органами в процентах к расчетной прибыли (доходу), дифференцированным по отдельным предприятиям или их группам. [c.100]

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ — направление прибыли на формирование доходов государственного бюджета, создание отраслевых, региональных, внутрихозяйственных фондов денежных средств, удовлетворение других потребностей хозрасчетных предприятий, объединений, организаций. В основе Р. п.— сочетание интересов общества в целом с интересами трудовых коллективов, создание у них заинтересованности в совершенствовании своей деятельности, росте прибыли и ее рациональном использовании на расширение производства, внедрение достижений научно-технического прогресса, социальное развитие, материальное поощрение работников. На государственных предприятиях, работающих в условиях первой модели (формы) хозяйственного расчета, принято нормативное распределение прибыли. Плановая и фактическая прибыль предприятия от всех видов деятельности распределяется по утвержденным долговременным нормативам, которые определяются исходя из пропорций, вытекающих из расчетов пятилетнего плана. Нормативы являются стабильными до конца пятилетки. Предприятиям устанавливаются нормативы платы за производственные фонды платы за трудовые ресурсы отчислений от расчетной прибыли в государственный (в том числе местный) бюджет от прибыли в централизованный фонд развития [c.265]

Плановый размер ФРПНТ включает также средства, получаемые из централизованного фонда развития производства, науки и техники министерства. [c.274]

Амортизационные отчисления, предназначенные на ренованию, остаются в распоряжении предприятия (объединения) и направляются в фонд развития и совершенствования производства по установленному нормативу в зависимости от степени износа фон дов. Е настоящее время они являются одним из основных источников финансирования, обновления основных фондов в электротехнической промышленности. Согласно Закону СССР о государственном предприятии (объединении), им предоставлено право самостоятельного использования амортизационных отчислений (табл. 2.3). Часть средств указанного фонда направляется в централизованный фонд развития производства, науки и техники (ЦФРПНТ) отрасли, на финансирование капиталовложений отраслевого характера по техническому перевооружению, реконструкции, расширению предприятий (объединений). [c.37]

Статья Расходы на подготовку и освоение производства . В настоящее время расходы на подготовку и освоение новых электротехнических изделий в основном финансируются за счет централизованных средств министерства — централизованного фонда развития прсизводства, науки и техники (ЦФРПНТ). Это сделано с той целью, чтобы не увеличивать затраты по изготовлению продукции в период ее освоения, а также для возможности централизованной концентрации средств в целях их сосредоточения на важнейших направлениях развития новой техники. Предприятия производят отчисления в ЦФРПНТ от прибыли при изготовлении каждого изделие серийной продукции. Они отчисляют в специальный фонд министерства определенный процент от прибыли. [c.138]

Отчисления из прибыли в централизованный фонд развития производства, науки и техники министерства Расходы по освоению новой техники, подлежащие финансированию из централизованного фонда развития производства, науки и техники Отчисления министерству в порядке перераспределения прибыли Убытки ЖКХ Затраты на НИОКР, выполненные на сторону Прочие расходы и отчисления 031 032 033 034 035 036 2665 2500 2000 150 600 1509 [c.164]

На образование ФРПНТ планово-убыточных и малорентабельных предприятий могут направляться средства централизованного фонда развития производства, науки и техники министерства. [c.193]

Пллн финансирования научно-исследовательских работ устанавливает объем необходимых затрат на указанные цели и источники их получения. Финансирование мероприятий научно-технического прогресса в отрасли в настоящее время осуществляется за счет централизованного фонда развития производства, науки и техники, зюзрасчетного дохода научно-исследовательских и проектно-конструкторских организаций от реализации научно-технической продукции, работ и услуг, хозрасчетного дохода НПО (ПО) от результатов хозяйственной деятельности, кредитов госбанка. [c.213]

Централизованный фонд развития производства, науки и техники (ЦФРПНиТ), резервы министерства по фондам поощрения (ФМП и ФСР) образуются за счет отчислений министерству от расчетной прибыли (дохода) объединений и предприятий по установленным стабильным нормативам (рис. 12.4, 12.5). Кроме того, в ЦФРПНиТ направляют часть амортизационных отчислений, предназначенных для полного восстановления основных фондов, по установленным нормативам, а в резерв по ФМП — отчисления предприятий и научно-технических организаций, централизуемых для премирования за создание, освоение и внедрение новой техники. При этом резервы по ФСР и ФМП за счет прибыли не должны превышать 15 % плановых размеров каждого из этих фондов в целом по министерству. [c.278]

За управлением П. о. (в.) закрепляются следующие фонды и резервы централизованный фонд развития производства централизованный фонд материального поощрения централизованный фонд социально-культурных мероприятий и жилищного строительства фонд научных исследований фонд освоения новой техники централизованный фонд для премирования за создание и внедрение новой техники и некоторые другие фонды резерв для оказания финансовой помощи предприятиям и хозяйственным организациям резерв амортизационных отчислений, предназначенных на капитальный ремонт, и др. Размеры фондов экономического стимулирования, а также стабильные нормативы их образования в целом по объе-7 . 179 [c.179]

В период образования новое предприятие наделяют оборотными средствами за счет ассигнований из государственного бюджета или за счот средств централизованного фонда развития производства, науки и техники отраслевых министерств. В дальнейшем, по мере увеличения объема производства, прирост оборотных средств предприятия обеспечивается в первую очередь за счет фонда развития производства, науки и техники, из временно свободных средств, приравненных к собственным оборотным средствам, и из заемных. Таким образом, по источникам формирования оборотные средства подразделяют на собственные и заемные. [c.36]

С созданием ВСМО и ПСМО по расчетам канд. экономических наук Г. С. Павлова численность административно-технического персонала и затраты на его содержание при удвоении объемов работ возрастает на 35%. ВСМО представляет собой единый производственно-хозяйственный комплекс, действующий на основе хозрасчета, обеспечивает полное возмещение затрат на производство СМР и продукции других предприятий. Существенной характеристикой ВСМО с точки зрения совершенствования методов управления является закрепление за ним фондов и резервов, в частности централизованных фондов развития производства, материального поощрения, социально-культурных мероприятий и жилищного строительства для премирования, за создание и внедрение новой техники фондов научных исследований, освоения новой техники, содействия внедрению изобретений и рационализаторских предложений резервов для оказания финансовой помощи хозяйственным организациям и предприятиям, амортизационных отчислений на капитальный ремонт. В ВСМО существенно расширяются права и обязанности во всех сферах деятельности. [c.20]

Во всесоюзных, республиканских и промышленных объединениях и в министерствах по установленным нормативам образуются следующие централизованные фонды развития производства материального поощрения социально-культурных мероприятий и жилищного строительства премирования за создание и внедрение новой техники. Центра чизованные фонды (резервы) образуются в размере, как правило, до 15% суммы каждого фонда по объединению, министерству в целом. [c.339]